0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

9 września 2013 12:21:28

przy kursie: 1,21 zł

"Serwisowe automaty wskazują na optymalną wycenę akcji GK Duon na GPW, choć w przypadku szeregu metod mnożnikowych oraz majątkowych cały czas pozostaje pewien potencjał wzrostu."

Jak pokazuje cytat z ostatniej oceny, nie ma podstaw do większej przeceny Duonu.

Dodatkowo uwzględniając dynamikę wzrostu przychodów i zysku, jest to spółka z dobrymi perspektywami !

|

|

0

Dołączył: 2010-04-05

Wpisów: 15

Wysłane:

18 października 2013 23:04:30

przy kursie: 1,56 zł

Za Trigon Daily (18.10.2013.)

"Duon

URE zapowiada niższą taryfę PGNiG dla dużych odbiorców

W nowej taryfie PGNiG niższe mają być ceny dla klientów hurtowych, którzy tym samym mogliby

się zaopatrywać w tańszy gaz i konkurować na rynku detalicznych (sprzedając paliwo gospodarstwom

domowym i małym firmom). Obecna taryfa hurtowa w PGNiG jest wyższa niż detaliczna co

praktycznie uniemożliwia konkurowanie z PGNiG, o ile dostawca alternatywny nie ma innych niż

PGNiG źródeł zaopatrzenia.

Duon dotychczas korzystał z możliwości zakupu gazu sieciowego na innych rynkach (np. w Niemczech)

i poprzez tzw. interkonektory sprowadzał go do Polski, były to jednak niewielkie wolumeny.

Przy nowej taryfie PGNiG opłacalne stanie się także zaopatrywanie z krajowych źródeł. Poprawią

się tym samym warunki konkurowania z krajowym potentatem, gdyż dostęp do surowca (gazu) był

główną barierą rozwoju rynku i samego Duona.

Michał Sztabler"

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

|

|

|

|

|

0

Dołączył: 2012-05-05

Wpisów: 38

Wysłane:

13 listopada 2013 10:43:10

przy kursie: 1,72 zł

Kiedy można się spodziewać aktualizacji wskaźników po raporcie za 3Q?

Dziękować z góry.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

15 listopada 2013 23:24:11

przy kursie: 1,75 zł

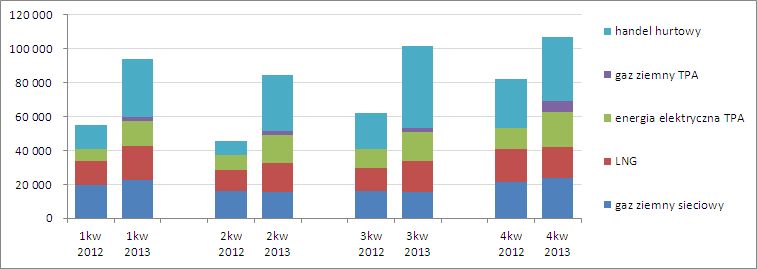

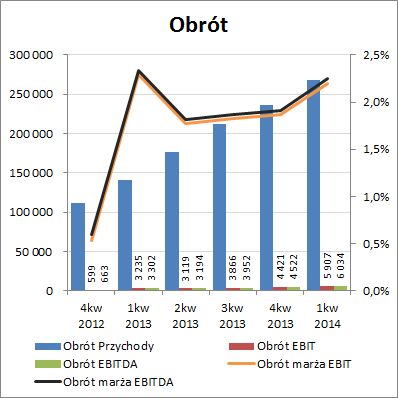

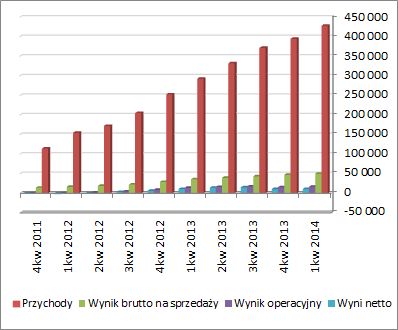

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DUON (GKD) NA PODSTAWIE SPRAWOZDANIA ZA 3 KWARTAŁ 2013 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW trzecim kwartale bieżącego roku GK Duon kontynuowała dotychczasowe pozytywne tendencje w zakresie rachunku zysków i strat notując znacznie lepsze wyniki finansowe w porównaniu z analogicznym okresem roku ubiegłego. Ponownie istotny wpływ na dynamiczny wzrost kwartalnych przychodów Grupy w ujęciu r/r (+62%) miała wyraźna poprawa wolumenu sprzedaży gazu oraz energii elektrycznej, w tym zwłaszcza w obszarze handlu hurtowego (wykresy poniżej; najpierw wolumenowo sprzedaż w 3kw i narastająco za 9 miesięcy, później wartość sprzedaży w tys. zł w 1, 2 i 3 kwartale).

kliknij, aby powiększyć

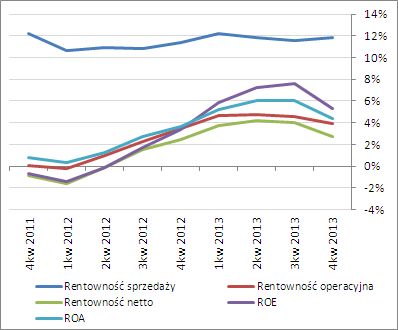

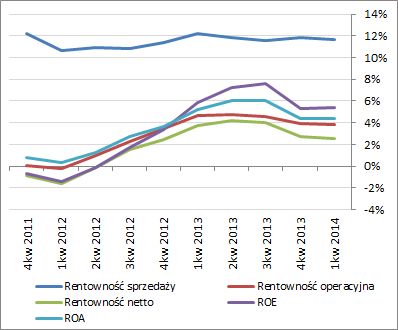

kliknij, aby powiększyćPo raz kolejny pewnym mankamentem w zakresie tendencji wynikowych GKD jest marża brutto na sprzedaży, która podobnie jak w poprzednim okresie sprawozdawczym okazała się niższa niż przed rokiem (tym razem 10,6 wobec 11,4%), co odbiło się na nieco niższym aniżeli w przypadku przychodów tempie poprawy r/r zysku brutto na sprzedaży (+50%). Z drugiej strony na dalszych poziomach wynikowych Grupa zaraportowała już rosnące progresje zysków, co należy ocenić pozytywnie z punktu widzenia jej efektywności działania: zysk netto na sprzedaży wzrósł r/r o 63% (zdecydowały o tym ponownie mniej dynamiczne zmiany, w porównaniu z kosztami własnymi sprzedaży, ogólnych kosztów administracyjnych, które wzrosły r/r o 47%), zysk operacyjny o 79%, zysk brutto o 112%, a zysk netto o 151% (w tym dla akcjonariuszy 148%). Co istotne, tym razem o wartościach końcowych wyników finansowych Grupy w mniejszym stopniu decydowała pozostała działalność operacyjna (relatywnie niewielki zysk wobec straty przed rokiem) oraz działalność finansowa (nieco większe niż przed rokiem koszty finansowe netto). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł). W zakresie rachunku segmentowego GKD swoją przewagę w przychodach powiększył segment „obrotu” dotyczący obrotu energią elektryczną i gazem ziemnym na bazie sieci przesyłowej stron trzecich zgodnie z zasadą TPA – ang. Third Party Access (w analizowanym okresie przychody z tego tytułu wzrosły r/r o 109%, a jego udział w sprzedaży Grupy wzrósł do 66%). Sprzedaż ta realizowana była przy zbliżonej (a nawet minimalnie niższych) do zeszłorocznej marży ebit (ok. 2%). Natomiast drugi z segmentów – „infrastruktura” – dotyczący dystrybucji i obrotu paliw gazowych na bazie własnej sieci, przy znacznie mniejszym tempie wzrostu sprzedaży w ujęciu r/r (+12%), odnotował dalszą (tym razem tylko o 1pp) poprawę r/r kwartalnej marży ebit (z 3 do 4%). W związku ze znaczną progresją wyników Grupy po 3 kwartałach b.r. Zarząd zdecydował się na kolejną korektę ich prognozy na 2013r. Przychody podniesiono o 3,3%, zysk na działalności operacyjnej o 12,3%, zysk brutto o 18,4%, a netto o 17,6%. O podniesieniu prognozy zadecydowała wyższa od planowanej na analizowany okres sprzedaż i wyniki z działalności GKD na hurtowym rynku gazu i energii elektrycznej oraz niezrealizowanie przyjętego do prognozy założenia, że w 4kw b.r. nastąpi wzrost kosztów zakupu gazu LNG. Z punktu widzenia tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mamy z jednej strony systematyczną poprawę w zakresie wartości podstawowych pozycji wynikowych Grupy, ale z drugiej wyhamowanie głównych wskaźników rentowności. Wygląda to tak, jakby GKD dotarła do pewnej bariery efektywności i póki co poprawa wyników ma charakter wyłącznie ekstensywny (tzn. wynikający ze wzrostu skali działania a nie poprawy jakości gospodarowania).

kliknij, aby powiększyć

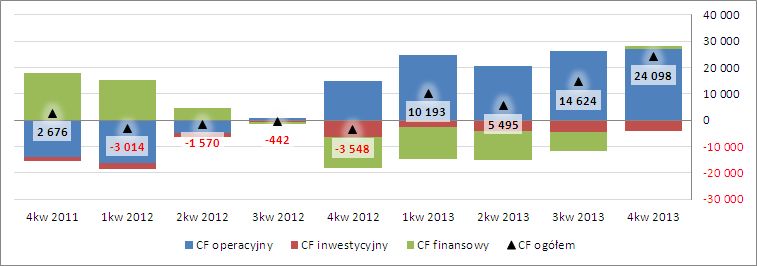

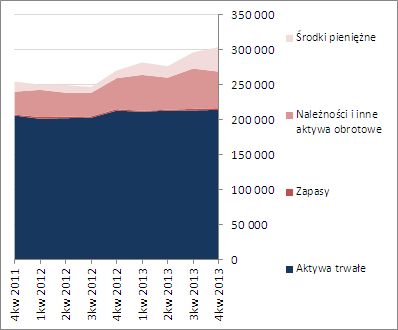

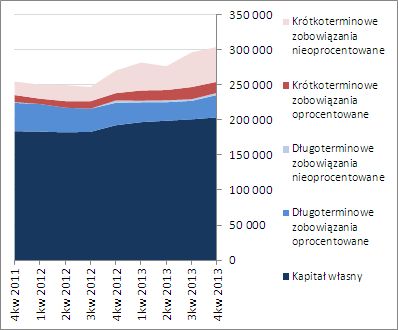

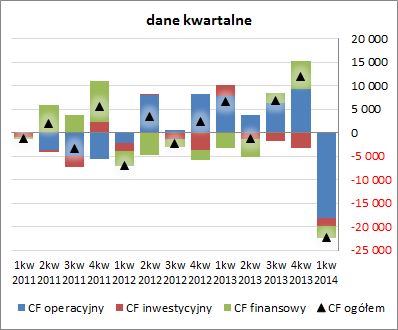

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to w analizowanym okresie wypadło ono dużo korzystniej aniżeli w 2kw b.r. Grupa wykazała dodatnie, wobec ujemnego przed rokiem, saldo przepływów na poziomie ogólnym (6,8 wobec -2,3 mln zł), które było efektem solidnej nadwyżki gotówki wypracowanej na działalności operacyjnej (+6,3 mln zł z czego 3,2 mln zł stanowiła nadwyżka finansowa netto) oraz uzyskanej w ramach działalności finansowej (+2,3 mln zł) nad wydatkami netto w obszarze działalności inwestycyjnej (ok. 1,7 mln zł). Tym samym przedstawione wyżej przepływy kwartalne z dużą nawiązką zneutralizowały pogorszenie obrazu sytuacji GKD w zakresie ogólnego salda gotówkowego, jakie wystąpiło po poprzednim okresie sprawozdawczym. (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejW zakresie sytuacji finansowej GKD mamy utrzymanie dotychczasowego, dość korzystnego, stanu rzeczy – serwisowy rating waha się od dłuższego czasu między poziomem BBB a A- (obecnie BBB). Poszczególne wskaźniki płynności znajdują się na poziomach uznawanych za bezpieczne (nadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi, przewaga kapitału obrotowego względem zapotrzebowania oraz blisko 40% pokrycie zobowiązań bieżących przepływami operacyjnymi), podobnie zresztą jak poziom zadłużenia Grupy (wskaźnik ogólnego zadłużenia oscyluje wokół 30% aktywów). Podobnie jak w poprzednim okresie sprawozdawczym jedynym większym minusem jest spory (ok. 50%) udział długu oprocentowanego w zobowiązaniach ogółem, który generuje koszty odsetkowe i stanowi obciążenie dla końcowych wyników finansowych. W odniesieniu do sytuacji bilansowej można zauważyć, że w relacji do końca poprzedniego okresu sprawozdawczego GKD odnotowała ok 7-proc. wzrost sumy bilansowej, co w przypadku aktywów wiązało się z ok. 31-proc. wzrostem w zakresie aktywów obrotowych (z wartościowego punktu widzenia głównie należności i środków pieniężnych) przy braku zasadniczych zmian w obrębie aktywów trwałych, a w odniesieniu do pasywów z 1-proc. wzrostem kapitału własnego i 23-proc. wzrostem zadłużenia (wzrost ten dotyczył głównie składników krótkoterminowych, zarówno oprocentowanych jak i nieoprocentowanych). Jednocześnie utrzymano przewagę finansowania aktywów po stronie kapitału własnego (68-32) oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/duon,wyk... W kontekście czynników, które mogą wpłynąć na wyniki GKD w kolejnych kwartałach kierownictwo Grupy zwraca uwagę na: - prowadzone inwestycje w infrastrukturę dystrybucyjną gazu ziemnego (obecnie realizowane są 3 takie inwestycje, z czego dwie mają być uruchomione do końca bieżącego roku, a kolejna w 2014r), - rozwój sprzedaży gazu ziemnego i energii elektrycznej na zasadach TPA (w tym względzie istotne jest wejście w życie tzw. „małego trójpaku energetycznego” wprowadzającego szereg zmian na rynku gazu i energii w Polsce, w tym zwłaszcza obliga giełdowego, a więc obowiązku sprzedaży przez spółki gazowe części surowca poprzez giełdę; wprowadzenie wspomnianego obliga, zdaniem kierownictwa GKD, powinno przełożyć się na wzrost płynności na giełdzie gazu i tym samym przyczynić się do rozwoju hurtowego rynku gazu w Polsce, co jest niezbędne dla rozwoju spółek obrotu, takich jak m.in. Duon Marketing and Traiding) - warunki cenowe związane m.in. z nowym rozporządzeniem taryfowym, którego zapisy rozdzielają w pełni usługi przesyłu i dystrybucji gazu od obrotu tym surowcem. Ocena sytuacji rynkowejZaraportowane w bieżącym kwartale dobre wyniki finansowe GKD zostały już wcześniej w dużym stopniu zdyskontowane przez rynek, stąd też trudno się dziwić, że serwisowe automaty wskazują (jako wypadkowa) na pewne przewartościowanie akcji GK Duon na GPW. Jednocześnie jednak w przypadku niektórych metod mnożnikowych oraz majątkowych nadal pozostaje pewien potencjał wzrostu. Link do wskaźników www.stockwatch.pl/gpw/duon,wyk... oraz... wycen www.stockwatch.pl/gpw/duon,wyk... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

24 stycznia 2014 12:06:40

przy kursie: 1,42 zł

Za oknami ostra zima i duży mróz zwiększa zapotrzebowanie na gaz. Dodatkowo analiza techniczna wskazuje ze warto zainwestować w DUON, który jest po 3 miesięcznej korekcie www.attrader.pl/pl/akcje/duon/...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

17 marca 2014 07:32:46

przy kursie: 1,45 zł

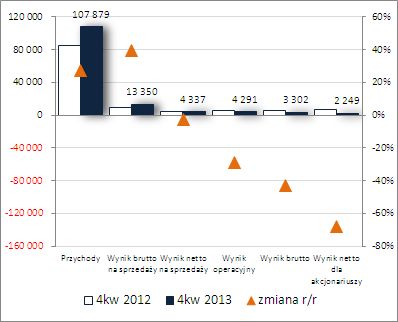

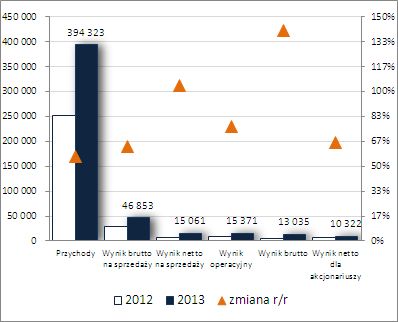

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DUON (GKD) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2013 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW czwartym kwartale 2013 roku GK Duon nie udało się w pełni kontynuować dotychczasowych pozytywnych tendencji w zakresie rachunku zysków i strat , na co spory wpływ miały zdarzenia od niej niezależne. Jednocześnie jednak należy odnotować, że w ujęciu całych 12 miesięcy Grupa odnotowała r/r poprawę w zakresie wszystkich poziomów wynikowych rachunku zysków i strat, uzyskując jednocześnie ich wartości końcowe na poziomach nawet nieco powyżej publikowanych wcześniej prognoz. W ujęciu rocznym GKD odnotowała r/r wzrost przychodów o 56%, zysku brutto na sprzedaży o 63% (marża brutto poprawiła się z 11,4 do 11,9%), zysku netto na sprzedaży o 104%, zysku operacyjnego o 77%, zysku brutto o 141%, a zysku netto dla akcjonariuszy o 66%. Jak zauważono już na wstępie, w przypadku ostatniego kwartału u.r. zmiany wyróżnionych wyżej pozycji wynikowych GKD nie były już tak korzystne. O ile przychody wzrosły r/r o 27%, a dzięki wyższej marży brutto (12,37 wobec 11,29%) zysk brutto na sprzedaży poprawił się o 39%, to w przypadku dalszych poziomów wynikowych odnotowano już regres – zysk netto na sprzedaży zmniejszył się o 3%, zysk operacyjny o 29%, zysk brutto o 43%, a zysk netto dla akcjonariuszy o 68%. Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

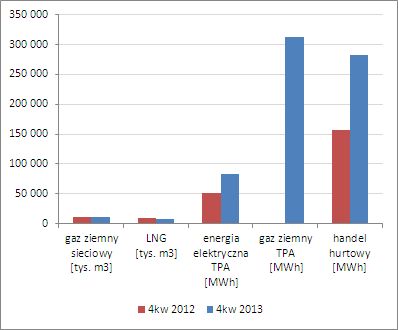

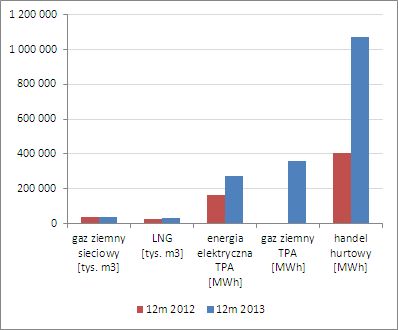

kliknij, aby powiększyćDecydujący wpływ na słabsze wyniki zaraportowane przez GKD w 4kw 2013r miały problemy w zakresie dostaw LNG od głównych dostawców, co przełożyło się na realizację mniejszej sprzedaży i utratę części marży. Dodatkowo czwarty kwartał 2013r nie był również zbyt korzystny dla dystrybutorów gazu pod względem atmosferycznym (temperatury były generalnie wyższe aniżeli w końcówce roku 2012), co przełożyło się na spadek konsumpcji „niebieskiego paliwa”. W rezultacie tempo wzrostu przychodów wygenerowanych w 4kw przez GK Duon, nawet mimo wyższej marży brutto, okazało się niewystarczające względem zmian ogólnych kosztów administracyjnych, które w następstwie dalszego rozwoju skali działalności Grupy wzrosły w ujęciu r/r aż o 76%. Podobnie jak w poprzednich okresach sprawozdawczych dużo większą dynamiką w 4kw 2013r cechował się segment obrotu (handel hurtowy energii elektrycznej i gazu oraz ich sprzedaż na zasadzie TPA (ang. Third Party Access), gdzie odnotowano wyraźną progresję r/r zarówno pod względem ilościowym, jak i wartościowym (wykresy poniżej; najpierw wolumenowo sprzedaż w 4kw i narastająco za 12 miesięcy, później wartość sprzedaży w tys. zł w 1, 2, 3 i 4 kwartale).

kliknij, aby powiększyć

kliknij, aby powiększyć

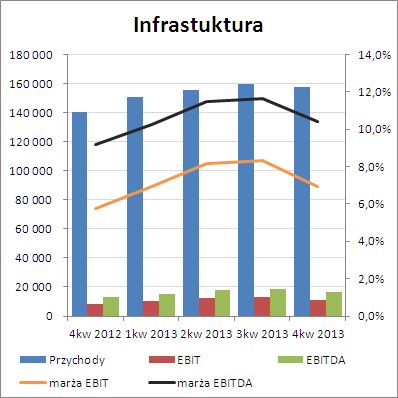

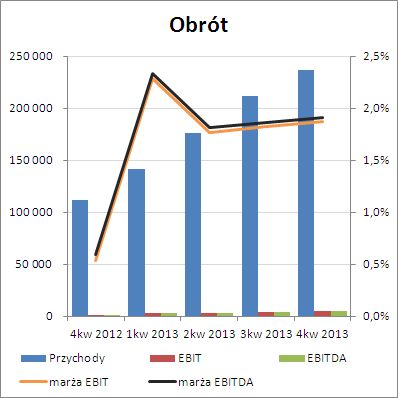

kliknij, aby powiększyć Kontynuując wątek dotyczący rachunku segmentowego GKD należy zauważyć, że podobnie jak w poprzednich okresach sprawozdawczych w przychodach ogółem dominował segment „obrotu”, który jednocześnie cechuje się znacznie niższymi marżami aniżeli te uzyskiwane w ramach segmentu „infrastruktury”. W analizowanym okresie przychody z „obrotu” wzrosły r/r o 61% (jego udział w sprzedaży Grupy wyniósł 61%) przy jednoczesnej poprawie marż ebit i ebitda (1,6 wobec 1,2% przed rokiem). Drugi z segmentów – „infrastruktura” – z uwagi na wskazane wcześniej problemy w zakresie dostaw gazu i warunków atmosferycznych odnotował wyraźnie słabsze wyniki od tych sprzed roku – przychody były mniejsze o 4%, a marże ebit i ebitda niższe (odpowiednio 8 wobec 13% i 11 wobec 15%). Od strony wartościowej tendencje w obu segmentach w ujęciu narastającym za 12 miesięcy przedstawiono na wykresach poniżej (jednostki – tys. zł i %).

kliknij, aby powiększyć

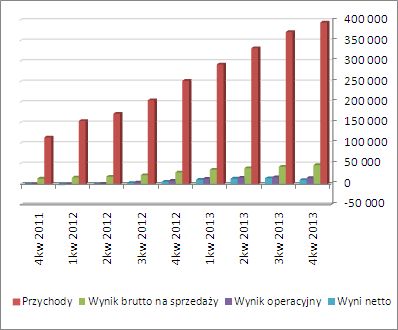

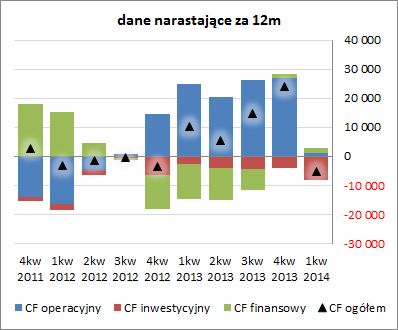

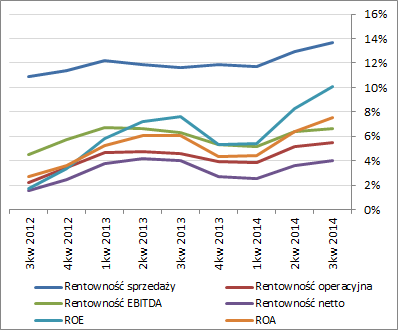

kliknij, aby powiększyćZ kolei z punktu widzenia ogólnych tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mamy z jednej strony pewną poprawę w zakresie core biznesu (dalszy wzrost przychodów i zysku brutto na sprzedaży, którym towarzyszy poprawa marży brutto – rentowność sprzedaży), a z drugiej wyhamowanie na dalszych poziomach wynikowych oraz odpowiadających im wskaźnikach rentowności.

kliknij, aby powiększyć

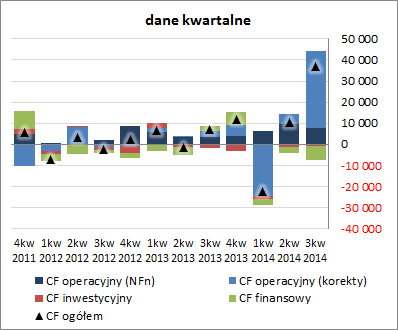

kliknij, aby powiększyćZ pewnością w dużym stopniu odpowiada za to negatywny wpływ wspomnianych wcześniej czynników dot. segmentu infrastruktury, ale jednocześnie należy zauważyć, że wpływ ten może nie ograniczyć się do jednego kwartału (początek bieżącego roku, podobnie jak koniec ubiegłego, nie cechował się specjalnie zimową aurą). Ponadto na działalność Grupy istotny wpływ może mieć obecna sytuacja kryzysowa na Ukrainie i negatywny udział w niej Rosji, która odpowiada za zdecydowaną większość dostaw gazu do Polski. Dalsze zaognienie sytuacji (w tym wprowadzenia sankcji gospodarczych na Rosję) może odbić się w znaczący sposób na cenach i ilości dostarczanego gazu. Prognozy wyników GKD na 2014 rok, przedstawione wraz z raportem rocznym za 2013r (str. 34), wskazują na dalszą wyraźną poprawę efektów jej działalności: przychody mają wzrosnąć o 20,2%, wynik ebit o 20%, wynik ebitda o 17,9%, a wynik netto o 21,2%. Należy jednak odnotować, że w założeniach tejże prognozy nie uwzględniono ryzyka eskalacji napięć na linii Rosja-świat w związku z interwencją na Ukrainie, co w przypadku niekorzystnego rozwoju wypadków może wiązać się w przyszłości z problemami w jej realizacji (możliwości żeby zastąpić rosyjskie dostawy gazu do Polski są ograniczone). Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to w analizowanym okresie wypadło ono dużo korzystniej aniżeli w 4kw 2012r – Grupa wykazała znacznie bardziej dodatnie saldo przepływów na poziomie ogólnym (11,9 wobec 2,4 mln zł), które było efektem solidnej nadwyżki gotówki wypracowanej na działalności operacyjnej (9,2 mln zł z czego 3,9 mln zł stanowiła nadwyżka finansowa netto) oraz uzyskanej w ramach działalności finansowej (6 mln zł) nad wydatkami netto w obszarze działalności inwestycyjnej (3,3 mln zł). Tym samym w ujęciu narastającym za 12m w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy utrzymanie (lub nawet pewną poprawę) sytuacji dotyczącej struktury przepływów pieniężnych oraz kolejny spory wzrost w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł).

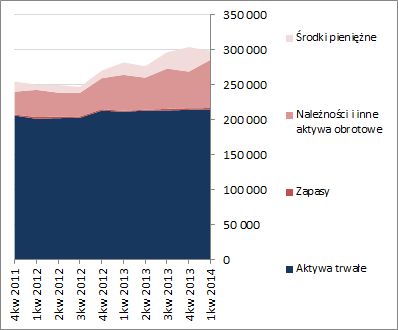

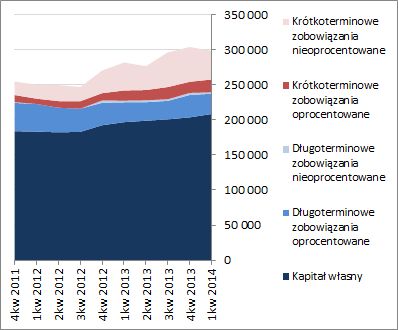

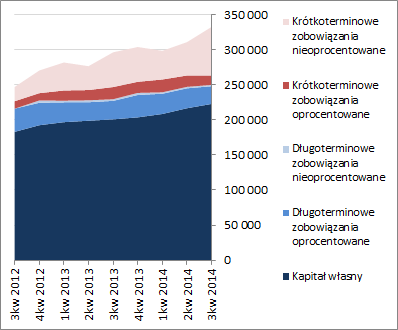

kliknij, aby powiększyćOcena sytuacji finansowejW zakresie sytuacji finansowej GKD stan rzeczy pozostał bez zmian – serwisowy rating nadal wskazuje poziom BBB. Poszczególne wskaźniki płynności znajdują się na poziomach uznawanych za bezpieczne (nadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi, przewaga kapitału obrotowego względem zapotrzebowania oraz blisko 40% pokrycie zobowiązań bieżących przepływami operacyjnymi), podobnie zresztą jak poziom zadłużenia Grupy (wskaźnik ogólnego zadłużenia oscyluje wokół 30% aktywów). Podobnie jak w poprzednich okresach sprawozdawczych jedynym większym minusem jest spory (ok. 50%) udział długu oprocentowanego w zobowiązaniach ogółem, który generuje koszty odsetkowe i stanowi obciążenie dla końcowych wyników finansowych. W odniesieniu do sytuacji bilansowej można zauważyć, że w relacji do końca poprzedniego okresu sprawozdawczego GKD odnotowała ok 2-proc. wzrost sumy bilansowej, co w przypadku aktywów wiązało się z ok. 8-proc. wzrostem w zakresie aktywów obrotowych (z wartościowego punktu widzenia głównie środków pieniężnych) przy braku zasadniczych zmian w obrębie aktywów trwałych, a w odniesieniu do pasywów z 1-proc. wzrostem kapitału własnego i 5-proc. wzrostem zadłużenia (wzrost ten dotyczył tym razem głównie składników długoterminowych, oprocentowanych). Jednocześnie utrzymano przewagę finansowania aktywów po stronie kapitału własnego (67-33) oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/duon,wyk... Ocena sytuacji rynkowejPogorszenie r/r końcowych wyników finansowych w 4 kwartale 2013r sprawiło, że mimo ostatnich spadków na GPW akcje GK Duon, wg wypadkowej z metod stosowanych w serwisie, są wyceniane obecnie na poziomie optymalnym. Jednocześnie jednak nadal w przypadku niektórych metod mnożnikowych oraz majątkowych mamy pewien potencjał wzrostu. Kluczowym czynnikiem dla przyszłych wyników oraz wyceny GKD wydaje się być obecnie rozwój sytuacji wokół kryzysu ukraińskiego i zaangażowania weń Rosji, co może mieć spory wpływ na rynek gazu w Polsce. Link do wskaźników www.stockwatch.pl/gpw/duon,wyk... oraz... wycen www.stockwatch.pl/gpw/duon,wyk...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 marca 2014 07:34

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

17 maja 2014 13:17:56

przy kursie: 1,44 zł

Proszę o analizę raportu Duon.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

19 maja 2014 18:44:30

przy kursie: 1,50 zł

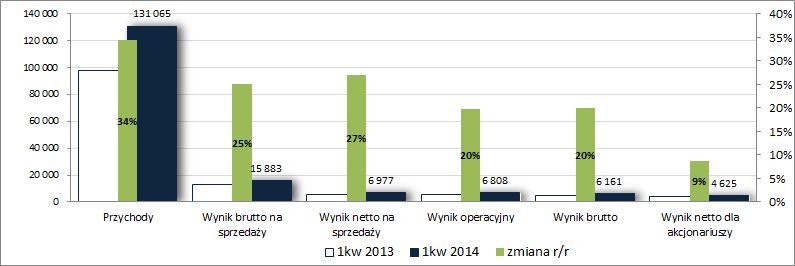

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DUON (GKD) NA PODSTAWIE RAPORTU ZA 1KW 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZ punktu widzenia uzyskanych wyników finansowych początek 2014r GK Duon może generalnie zaliczyć do udanych – na wszystkich poziomach wynikowych rachunku zysków i strat uzyskano wyższe wartości aniżeli przed rokiem (wykres poniżej, jednostka – tys. zł) – choć jednocześnie można wskazać na pewne mankamenty. Przede wszystkim wzrostowi przychodów (+34%) nie dotrzymują tempa progresje w zakresie kolejnych wyników finansowych – zysk brutto na sprzedaży poprawił się o 20%, zysk netto na sprzedaży o 27%, zysk operacyjny i brutto o 20%, a zysk netto (w tym także netto dla akcjonariuszy) o 9%.

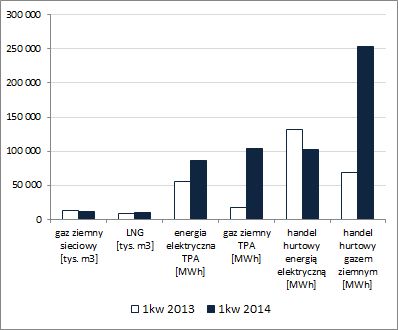

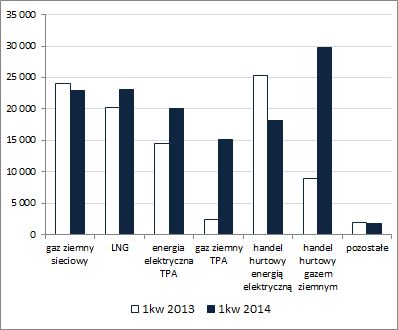

kliknij, aby powiększyćPrzyczyn takiego stanu rzeczy należy upatrywać w między innymi czynnikach, które negatywnie oddziaływały na biznes GKD również w końcówce 2013r – cieplejsza aura w porównaniu z analogicznym okresem roku ubiegłego oraz czasowe problemy w zakresie dostaw LNG (czasowe ograniczenie podaży LNG u jednego z dostawców). Dodatkowo kolejnym czynnikiem, który wpłynął in minus na wyniki core biznesu Grupy w 1kw b.r. było opóźnienie wprowadzenia nowej taryfy w ramach segmentu infrastruktury (ceny zakupowe LNG wzrosły w efekcie wprowadzenia 1 stycznia 2014r nowej taryfy przez głównego krajowego producenta LNG, czyli PGNiG, natomiast proces zatwierdzania wniosku taryfowego spółki DUON Dystrybucja przez URE uległ wydłużeniu i taryfa uwzględniająca ww. podwyżkę kosztów została zatwierdzona dopiero 28 kwietnia). W rezultacie z jednej strony Grupa zrealizowała mniejsze przychody niż mogłaby w normalnych warunkach, a z drugiej towarzyszyła temu niższa marża – 11,7 wobec 12,2% przed rokiem. Przechodząc do rachunku segmentowego należy odnotować, że cały czas utrzymuje się dynamiczna tendencja wzrostowa w zakresie segmentu obrotu (handel hurtowy energii elektrycznej i gazu oraz ich sprzedaż na zasadzie TPA – ang. Third Party Access), gdzie po raz kolejny, z wyjątkiem handlu hurt. energią elektryczną odnotowano wyraźne progresje r/r zarówno pod względem ilościowym, jak i wartościowym (wykresy poniżej – po lewej ujęcie wolumenowe, a po prawej wartościowe w tys. zł).

kliknij, aby powiększyć

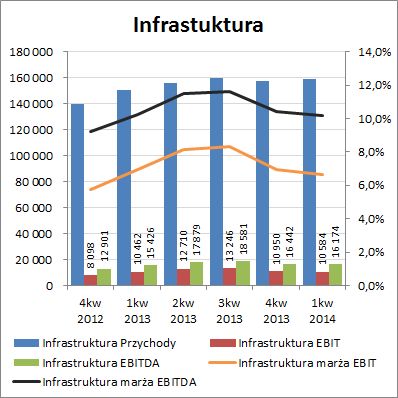

kliknij, aby powiększyćKontynuując wątek dotyczący rachunku segmentowego GKD należy zauważyć, że podobnie jak w poprzednich okresach sprawozdawczych w przychodach ogółem dominował segment „obrotu”. W analizowanym okresie przychody z „obrotu” wzrosły r/r o 63% (jego udział w sprzedaży Grupy wyniósł 63%) przy jednoczesnej dalszej poprawie marż ebit i ebitda (3,4 wobec 2,6% przed rokiem). Drugi z segmentów – „infrastruktura” – z uwagi na wskazane wcześniej problemy w zakresie dostaw gazu, warunków atmosferycznych i opóźnień taryfowych, odnotował mieszane wyniki – przychody co prawda wzrosły o 3%, ale przy niższych marżach ebit i ebitda (odpowiednio 8 wobec 9% i 11 wobec 12%). Od strony wartościowej tendencje w obu segmentach w ujęciu narastającym za 12 miesięcy przedstawiono na wykresach poniżej (jednostki – tys. zł i %).

kliknij, aby powiększyć

kliknij, aby powiększyćNatomiast z punktu widzenia ogólnych tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mamy powrót do poprawy na wszystkich poziomach wynikowych rachunku zysków i strat, aczkolwiek przy jednoczesnym utrzymaniu dotychczasowych poziomów rentowności. W dużym stopniu za taki stan rzeczy odpowiada negatywny wpływ wspomnianych wcześniej czynników dot. segmentu infrastruktury, ale w tym miejscu warto odnotować rozpoczęcie importu gazu z nowo uruchomionej fabryki w Kaliningradzie (umowa została zawarta na lata 2014-2019, przy czym rok 2014 stanowi okres rozruchu nowej instalacji, co może przełożyć się na dużą nieregularność dostaw), co z racji niedalekiej odległości względem lokalizacji blisko połowy stacji regazyfikacji LNG, z których korzysta DUON, pozwoli w przyszłości na optymalizację kosztów transportu (warto tu jednak pamiętać o ryzyku politycznym związanym z sankcjami nakładanymi na Rosję w związku z kryzysem ukraińskim i możliwych jej kontrsankcjach).

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to biorąc pod uwagę jej dotychczasowe dokonania w tym zakresie, w analizowanym okresie wypadło ono fatalnie (wykres poniżej po lewej, jednostka – tys. zł) – działalność operacyjna pochłonęła 18,1 mln zł, co przy inwestycyjnych i finansowych wydatkach netto równych odpowiednio 1,7 i 2,6 mln zł oznaczało na poziomie salda ogólnego odpływ 22,4 mln zł gotówki (dla porównania przed rokiem działalność operacyjna wygenerowała 7,8 mln zł gotówki, a na poziomie salda ogólnego wykazano dopływ środków w wysokości 6,7 mln zł). Decydujący wpływ na taki stan rzeczy miał zwłaszcza wyraźny przyrost należności (+17 mln zł), który zgodnie z komentarzem Zarządu do sprawozdania finansowego był wynikiem przyjętej strategii w obszarze hurtowego obrotu gazem. Tym samym w ujęciu narastającym za 12m w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy istotne pogorszenie sytuacji w zakresie struktury przepływów pieniężnych oraz skokowy spadek ogólnego salda gotówkowego w obszar wartości ujemnych (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia stosowanego w serwisie modelu Altmana można powiedzieć, że sytuacja finansowa GKD uległa niewielkiej poprawie – serwisowy rating poszedł w górę z poziomu BBB do A-. I faktycznie, sporo wskaźników finansowych dotyczących oceny płynności finansowej czy poziomu zadłużenia uległo poprawie. Jednakże w tym samym czasie (tego model Altmana nie uwzględnił) nastąpiło istotne pogorszenie w obszarze kapitału obrotowego netto, gdzie za sprawą wspomnianego już wcześniej znaczącego wzrostu należności pojawiła się luka rzędu 6 mln zł między stanem posiadania a zapotrzebowaniem. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/duon,wyk... W odniesieniu do sytuacji bilansowej GKD należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa zmniejszyła się o 2%, co w przypadku aktywów wiązało się ze spadkiem wartości aktywów obrotowych (z wartościowego punktu widzenia głównie środków pieniężnych) przy braku zasadniczych zmian w obrębie aktywów trwałych, a w odniesieniu do pasywów ze zmniejszeniem wartości zobowiązań o 10% (zarówno krótko jak i długookresowych), przy jednoczesnym wzroście kapitału własnego o 2%. Jednocześnie zwiększyła się przewaga finansowania aktywów po stronie kapitału własnego (70-30) oraz utrzymano bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wyceny wskazują na dzień analizy na optymalną cenę akcji GK Duon na GPW. Mimo iż w zakresie wycen majątkowych i mnożnikowych można znaleźć sporo pozytywnych wskazań to wycena dochodowa, bazująca na obecnych wynikach finansowych, jest sporo niżej od ceny rynkowej analizowanego Emitenta, wpływając in minus na uśredniony odczyt ogólny. Biorąc jednakże pod uwagę dobry klimat do rozwoju działalności GKD oraz pozytywne prognozy Zarządu na bieżący rok, w kolejnych okresach sprawozdawczych również i wycena dochodowa powinna piąć się w górę. Abstrahując od wszystkich pozytywów związanych z rozwojem działalności GKD warto mimo wszystko również brać pod uwagę czynnik niepewności związany z kryzysem na Ukrainie oraz zaangażowaniem weń Rosji, co może odbić się na przyszłej sytuacji na rynku gazu. Link do wskaźników www.stockwatch.pl/gpw/duon,wyk... oraz... wycen www.stockwatch.pl/gpw/duon,wyk... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-04-13

Wpisów: 5

Wysłane:

14 września 2014 17:58:54

przy kursie: 2,00 zł

wie ktos co wplynelo na tak znaczacy skok do gory ?

Edytowany: 14 września 2014 18:02

|

|

|

|

|

0

Dołączył: 2010-03-26

Wpisów: 47

Wysłane:

15 września 2014 10:06:08

przy kursie: 1,96 zł

Duon podwaja zyski. Są już wyższe niż w całym 2013 roku Wydaje się, że akcjonariusze paliwowej spółki będą dziś w dobrych nastrojach, po tym, jak przekazała ona swe wyniki za pierwsze sześć miesięcy tego roku. Na taki scenariusz wskazuje także teoretyczny kurs otwarcia, który wzrasta o 3,12 proc. Sześć miesięcy tego roku wystarczyło by Grupa zaprezentowała w swym rachunku 273 mln zł przychodów wobec 184 mln zł w tym samym okresie poprzedniego roku. Jak podano, wolumen sprzedaży LNG wzrósł w pierwszym półroczu o 3,2 mln m3, czyli niemal o 19 proc. Nieco niższa była sprzedaż gazu sieciowego, co było pochodną cieplejszej zimy. Dobrze radził sobie również segment obrotu, w nim sprzedaż gazu i energii elektrycznej na zasadach TPA nadal rosła, dzięki przeprowadzonym działaniom sprzedażowym i marketingowym. Zdecydowanie najlepiej w tej grupie radził sobie sprzedaż gazu – ta bowiem wzrosła aż sześciokrotnie. Na poziomie wyniku brutto ze sprzedaży Grupa zanotowała 38 mln zł zarobku czyli około 15 mln zł więcej r/r. Zdecydowanie lepszy był także skonsolidowany zysk operacyjny, który podliczono finalnie na 17,8 mln zł w porównaniu do 8,2 mln zł przed dwunastoma miesiącami. Wskażmy również, że to więcej niż w całym 2013 roku. Sytuacja podobnie prezentuje się w przypadku wyniku netto akcjonariuszy jednostki dominującej, ten wzrósł bowiem z 6,3 do 12,8 mln zł (w całym 2013 roku było to 10,3 mln zł). Osiągnięte rentowności były więc znacznie lepsze niż przed rokiem. Marża brutto sprzedaży wyniosła 14 proc., marża operacyjna sięgnęła 6,5 proc., a netto 4,7 proc. Dla porównania, poprzednio było to 12,3, 4,5 i 3,4 proc. "Jesteśmy bardzo zadowoleni z osiągniętych przez nas wyników w I półroczu 2014 r., zwłaszcza z dynamicznego rozwoju sprzedaży na zasadzie TPA w ramach segmentu obrotu. W segmencie infrastruktury zanotowaliśmy wzrost sprzedaży gazu skroplonego. Mamy nadzieję, że nowe źródła LNG jakie pojawią się w okresie najbliższych 1-2 lat, m.in. terminale w Świnoujściu i Kłajpedzie, pozwolą nam zdynamizować wzrost wyników w tej części biznesu" – poinformował w komunikacie Mariusz Caliński, prezes zarządu Duonu. Przepływy operacyjne Grupy były jednak znacznie słabsze niż poprzednio. Spadły bowiem z 11,6 do -3,7 mln zł, głównie za sprawą wydatków na rozliczenia praw majątkowych, czyli świadectw pochodzenia energii elektrycznej i świadectw efektywności energetycznej, a także wzrostu zapotrzebowania na kapitał obrotowy, co poskutkowało wzrostem poziomu należności handlowych. Jak podano, w pierwszym półroczu nakłady na inwestycje w rzeczowe aktywa trwałe wyniosły 2,2 mln zł. Na koniec wspomnijmy, że zaprezentowane dziś rezultaty znacznie przybliżają Spółkę do realizacji jej prognozy finansowej na ten rok. Przypomnijmy, że w tym roku Grupa planuje uzyskać 509 mln zł przychodów, 24 mln zł EBIT, 30,3 mln zł EBITDA (po sześciu miesiącach wynosi ona 24,7 mln zł), a także 17,5 mln zł zysku netto. Grupa Kapitałowa Duon to jeden z wiodących w Polsce niezależnych dostawców gazu ziemnego i energii elektrycznej. Odbiorcami są klienci przemysłowi oraz firmy małej i średniej wielkości, a także odbiorcy indywidualni i komunalni. www.finweb.pl/firmy/przemysl/1...

|

|

0

Dołączył: 2010-03-26

Wpisów: 47

Wysłane:

29 września 2014 14:40:59

przy kursie: 2,11 zł

Analiza spółki przez Dom Maklerski PKO

Rosnąca płynność handlu gazem na TGE

Wraz z rozpoczęciem działalności przez spółkę PGNiG Obrót Detaliczny płynność obrotu na rynku gazu na TGE skokowo wzrosła. Doszło nawet do sytuacji, iż po raz pierwszy w historii działania TGE w sierpniu br. wolumeny handlu gazem były wyższe niż obroty na rynku energii elektrycznej. Większa płynność na giełdzie gazu to szansa dla niezależnych dostawców gazu i energii ze względu na możliwość zapewnienia ciągłości dostaw gazu oraz pozyskania nowych klientów i zaoferowania im konkurencyjnej oferty. Co więcej sprzyjające relacje cenowe pomiędzy różnymi rynkami gazu kreują możliwości realizacji dodatkowych zysków na hurtowym rynku gazu, co miało miejsce w I pół. br.

• Wzrost wolumenów sprzedaży energii elektrycznej TPA

Mimo faktu, iż rynek energii elektrycznej jest o wiele bardziej konkurencyjny w porównaniu z rynkiem gazu nadal pozwala on na rozwój działalności operacyjnej i wzrost udziałów w rynku. Potwierdzają to dane sprzedażowe DUON'u w I pół. br., kiedy to wolumen sprzedaży energii TPA wzrósł o 39% r/r. Dalsza intensyfikacja działalności sprzedażowej oraz rosnąca liczba klientów będą czynnikami pozwalającymi na kontynuację poprawy wyników w segmencie obrotu.

• Wolne przepływy pieniężne atutem spółki

W I pół. br. Duon zanotował ujemne przepływy operacyjne w związku ze wzrostem zapotrzebowania na kapitał obrotowy (wzrost poziomu należności o 20,1 mln PLN) oraz konieczność poniesienia kosztu praw majątkowych za 2013 r. w wysokości ok. 8 mln PLN. Sytuacja ta powinna zmienić się w II pół. br., kiedy to nastąpi stopniowy spływ należności, co oznacza poprawę cash flow. Bez wątpienia na uwagę zasługuje niski poziom zadłużenia netto (ok. 20,1 mln PLN) oraz dodatnie wolne przepływy, które pozwalają na finansowanie dalszej ekspansji oraz budowę wartości spółki w średnim terminie.

• Podtrzymujemy rekomendację KUPUJ z ceną docelową 2,57 PLN/akcję.

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

8 października 2014 13:46:00

przy kursie: 2,18 zł

Kolejna rekomendacja dla Duonu, tym razem od DM Boś z ceną docelową 3 zł. http://stooq.pl/mol/?id=10064

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

9 października 2014 08:27:05

przy kursie: 2,18 zł

Spadek ciśnienia – analiza techniczna Duonu w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/s...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2014-08-29

Wpisów: 70

Wysłane:

15 października 2014 19:13:41

przy kursie: 2,15 zł

Dziś opublikowany wywiad z prezesem Calińskim nastraja dość optymistycznie: 1. Prognozy zysku z rekomendacji DM BOŚ i DM PKOBP (około 19-21mlnPLN zysku netto) realne do spełnienia, ale więcej informacji dopiero po wynikach za IIIkw. 2. Możliwe poprawienie wyników w 2015r (zysk powyżej 20mlnPLN) w związku ze wzrostem obrotu gazem i energią elektryczną 3. Rozważane jest rozpoczęcie wypłaty niewielkich dywidend. 4. Duon mierzy w dwucyfrowy udział w rynku (obecnie 1%) w mniej niż 5 lat. Warunkiem uwolnienie taryf dla przedsiębiorców. Żródło darmowe: www.trigon.pl/files/daily_08_2...Żródło płatne: www.parkiet.com/artykul/139378...

|

|

0

Dołączył: 2010-03-26

Wpisów: 47

Wysłane:

21 października 2014 22:18:42

przy kursie: 2,33 zł

Duon najwyżej od sierpnia 2010 r.

Kurs akcji dystrybutora gazu rośnie ostatnio dynamicznie. Wczoraj notowania dotarły do 2,3 zł, czyli poziomu najwyższego od czterech lat. Cena kontynuuje długoterminową hossę.

Z perspektywy długoterminowej kurs akcji Duonu porusza się w trendzie wzrostowym. W październiku ubiegłego roku notowania zatrzymały się na poziomie 1,94 zł i rynek wszedł w fazę konsolidacji. Przez prawie rok cena nie mogła sforsować oporu 1,72 zł. Sztuka ta udała się dopiero na początku poprzedniego miesiąca. Jednocześnie średnia krocząca z 50 sesji wróciła powyżej 200-sesyjnej potwierdzając rosnącą przewagę byków. Na sesji 12 września kurs przebił kolejny opór 1,94 zł, a wczoraj dotarł do poziomu 2,3 zł. Z technicznego punktu widzenia cena akcji rozpoczęła kolejną falę wzrostową w obrębie hossy. Najbliższy zasięg wzrostu to 2,5 zł. Wsparciem dla notowań jest teraz poziom 1,94 zł. Już raz (pod koniec września) sprawdził się jako techniczna bariera.

Dziś o 12.50 kurs akcji dystrybutora gazu rósł o 0,4 proc. do 2,27 zł, a sesyjne maksimum wynosiło 2,3 zł.

Źródło parkiet.com

|

|

0

Dołączył: 2010-11-10

Wpisów: 808

Wysłane:

10 listopada 2014 13:11:49

przy kursie: 2,19 zł

Dziś pojawiła się informacja o odtajnieniu informacji poufnej. Duon przejmuje AMB Energię: www.parkiet.com/artykul/139737...Cytat:AMB Energia prowadzi działalność od czterech lat. W tym czasie zbudowała największą w Polsce sieć sprzedaży energii elektrycznej do przedsiębiorstw oferując im prąd na zasadzie TPA, czyli z wykorzystaniem infrastruktury należącej do stron trzecich. AMB Energia pozyskując klientów na rzecz dużych grup energetycznych, zakontraktowała sprzedaż około 2 TWh energii elektrycznej do 23 tys. odbiorców biznesowych. To daje jej 19-proc. udziału w zliberalizowanym rynku przedsiębiorstw, które zmieniły sprzedawcę prądu. Cytat:Zarząd zakłada, że w wyniku przejęcia AMB Energii już w przyszłym roku Grupa Duon zwiększy sprzedaż energii elektrycznej i błękitnego paliwa na zasadach TPA. Z kolei w perspektywie kolejnych 2-3 lat sprzedaż do klientów pozyskanych poprzez AMB Energię w znaczący sposób wpłynie na wzrost wyników skonsolidowanych Grupy Duon. Pojawiły się również projekty uchwał dotyczące warunkowego podwyższenia kapitału zakładowego. Z racji tego, że 16 mln płatności za AMB Energię pójdzie w gotówce a 16 mln w akcjach, będzie emitowane 9.090.909 akcji z cena emisyjną 1,76 pln. Cena ustalona jako średnia rynkowa z sześciu miesięcy od 6 listopada wstecz. Obecnie kapitał zakładowy duonu dzieli się na 102 468 553 akcji. Wygląda to dość fair...

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

10 listopada 2014 17:04:43

przy kursie: 2,19 zł

czy dość fair okaże się jak poznasz bilans i rzis spółki przejmowanej.

spółka na rynku 4 lata, nic o niej nie wiemy poza bazą 23tyś klientów biznesowych i mocach sprzedanych.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

21 listopada 2014 08:34:34

przy kursie: 2,14 zł

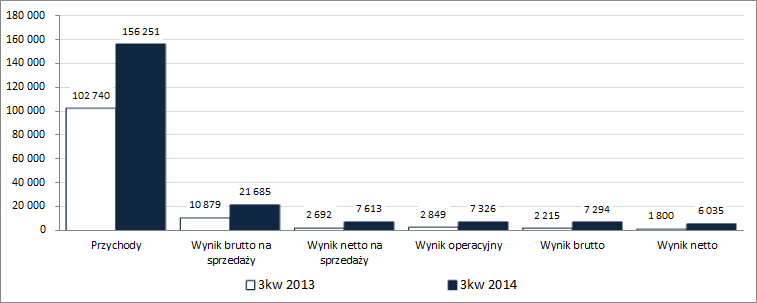

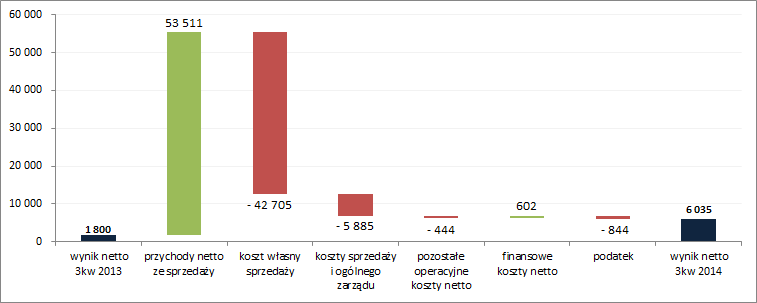

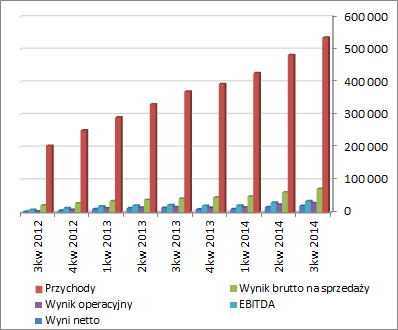

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DUON (GKD) NA PODSTAWIE RAPORTU ZA 3KW 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3 kwartale b.r. GK Duon kontynuowała dotychczasowe tendencje wynikowe notując po raz kolejny wyraźną poprawę wyników finansowych na wszystkich poziomach rachunku zysków i strat, przy tym co istotne z zachowaniem ich rosnącego tempa w obszarze działalności podstawowej stanowiącego oznakę poprawy efektywności funkcjonowania. Skonsolidowane przychody ze sprzedaży poprawiły się w ujęciu r/r o 52%, zysk brutto na sprzedaży o 99% (marża brutto wzrosła z 10,6 do 13,9%), zysk netto na sprzedaży o 183%, zysk operacyjny o 157% (strata wobec niewielkiego zysku przed rokiem na działalności pozostałej), zysk brutto o 229% (znacznie mniejsze finansowe koszty netto), a po uwzględnieniu obciążeń podatkowy zysk netto o 235%, przy czym dla akcjonariuszy o 111% (6,03 wobec 2,86 mln zł). Przedstawione wyżej zmiany w ujęciu wartościowym zaprezentowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

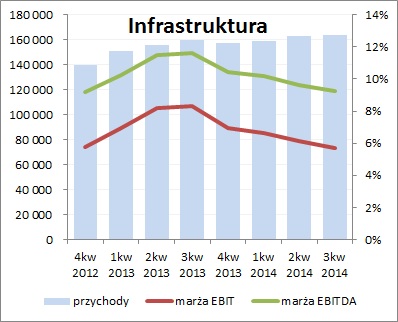

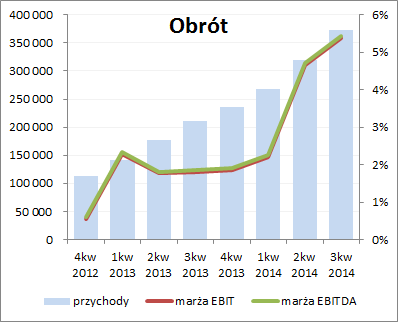

kliknij, aby powiększyćMimo bardzo pozytywnego wydźwięku raportowanych w rachunku zysków i strat wartości wynikowych należy jednocześnie zwrócić uwagę na pogłębiającą się od pewnego czasu rozbieżność w zakresie dochodowości obu głównych segmentów działalności Grupy, czyli infrastruktury i obrotu. O ile w przypadku segmentu obrotu (handel hurtowy energii elektrycznej i gazu oraz ich sprzedaż na zasadzie TPA – ang. Third Party Access) utrzymuje się wysokie tempo poprawy przychodów oraz coraz wyższe marże EBIT i EBITDA (z racji niewielkiej amortyzacji są one niemal zbieżne), to w odniesieniu do segmentu infrastruktury widać dużo mniejsze przyrosty przychodów, przy stopniowym pogarszaniu się uzyskiwanych marż EBIT i EBITDA (wykresy poniżej, ujęcie narastające za 12m, jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę porównanie r/r samego 3kw, w segmencie obrotu można stwierdzić poprawę przychodów o 63% przy jednoczesnej poprawie marż EBIT i EBITDA o 3,5pp (z 2 do 5,5%), natomiast w przypadku segmentu infrastruktury przychody wzrosły o 23,9%, ale już przy wyraźnie niższych marżach EBIT i EBITDA – spadek odpowiednio o 2,9pp (z 4,9 do 2%) oraz o 3,4pp (z 9,8 do 6,4%). Tak więc utrzymujące się na znaczącym poziomie progresje ogólnych wyników Grupy to w głównej mierze zasługa segmentu obrotu, którego udział w całościowych przychodach systematycznie rośnie (porównując sytuację po 9m 2014r z tą po 9m 2013r wzrost udziału wyniósł 10pp – z 62 do 72%). Zarząd Grupy w komentarzu do sprawozdania finansowego za 3kw 2014r słabsze dokonania na poziomie wyniku EBITDA w segmencie infrastruktury tłumaczy trzema czynnikami. Po pierwsze spadkiem wielkości sprzedaży gazu sieciowego w następstwie mniejszego popytu ze strony dotychczasowych odbiorców. Po drugie wyższymi kosztami transportu dostaw LNG z kierunku zachodniego, które były konieczne wobec ograniczenia podaży z instalacji polskich należących do PGNiG oraz rosyjskich (przestoje z uwagi na okresowe renowacje). I wreszcie po trzecie to wpływ czynników o charakterze jednorazowym dotyczących sprzedaży części majątku nieprodukcyjnego. Z punktu widzenia perspektyw rozwoju obu segmentów w Zarząd GKD ostrzega przed możliwością dalszych krótkookresowych ograniczeń w dostawach LNG z głównych kierunków odbioru, co jest z jednej strony efektem przeciągającego się uruchomienia terminala w Świnoujściu, a z drugiej wstrzymania dostaw z uruchomionej niedawno instalacji w Kaliningradzie (proces naprawy urządzeń, termin wznowienia dostaw jest nieznany). Dużo bardziej optymistycznie prezentują się perspektywy w przypadku segmentu obrotu, gdzie i tak dynamicznemu dotychczas wzrostowi sprzedaży GKD może dodatkowo pomóc przejęcie spółki AMB Energia, która jest największym pośrednikiem w sprzedaży energii elektrycznej na zasadach TPA do klientów B2B w Polsce (transakcja powinna zostać sfinalizowana na początku grudnia b.r.). Jednocześnie jednak, biorąc pod uwagę dotychczasową poprawę wyników Grupy w obszarze obrotu na zasadach TPA, realnie trzeba brać pod uwagę zagrożenie wzrostu konkurencji, co może przełożyć się na wzrost trudności w pozyskiwaniu klientów i skurczenie się marż. Z pewnością także otwarcie terminala LNG w Świnoujściu oraz rozwój instalacji w Kaliningradzie może doprowadzić do podobnych zdarzeń w przypadku segmentu infrastruktury. Biorąc pod uwagę zaraportowane w 3kw b.r. wyniki, z punktu widzenia ogólnych tendencji rozwojowych GKD w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można oczywiście stwierdzić dalszą poprawę na wszystkich poziomach wynikowych rachunku zysków i strat, której towarzyszą również wyższe wartości poszczególnych wskaźników rentowności (na uwagę zasługuje zwłaszcza poprawa w zakresie rentowności kapitału własnego – ROE).

kliknij, aby powiększyć

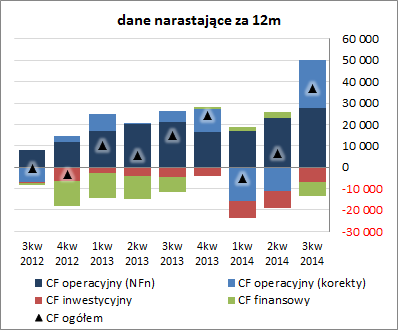

kliknij, aby powiększyćWarto również odnotować, że w następstwie bardzo dobrych wyników w ostatnich dwóch okresach sprawozdawczych Zarząd GKD po raz kolejny w tym roku podniósł prognozę wyników za 2014r. W relacji do prognozy opublikowanej w czerwcu przychody wzrosły o blisko 100 mln zł (+19,6%), wyniki EBIT o 6 mln zł (+25,2%), a wynik netto o 4,9 mln zł (+28,1%). Jednocześnie zwrócono uwagę, że w związku z początkową fazą rozwoju rynku hurtowego gazu w Polsce, transakcje na tym rynku oraz osiągane w ich wyniku zyski mogą mieć charakter niepowtarzalny i w przyszłości mogą się już nie powtórzyć. Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to w analizowanym okresie wypadło ono bardzo korzystnie (wykres poniżej po lewej, jednostka – tys. zł), choć główny wpływ na ten obraz sytuacji miały korekty – działalność operacyjna wygenerowała 44,4 mln zł gotówki wobec 6,2 mln zł przed rokiem (nadwyżka finansowa netto wyniosła 7,7 wobec 3,2 mln zł przed rokiem), co pozwoliło z dużą nadwyżką pokryć inwestycyjne i finansowe wydatki netto (odpowiednio -0,7 wobec -1,7 mln zł oraz -6,9 wobec + 2,3mln zł) i tym samym wykazać na poziomie salda ogólnego dopływ środków w wysokości 36,8 wobec 6,8 mln zł przed rokiem. Tym samym w ujęciu narastającym za 12m w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy istotną poprawę sytuacji w zakresie struktury przepływów pieniężnych oraz skokowy wzrost ogólnego salda gotówkowego w obszarze wartości dodatnich (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

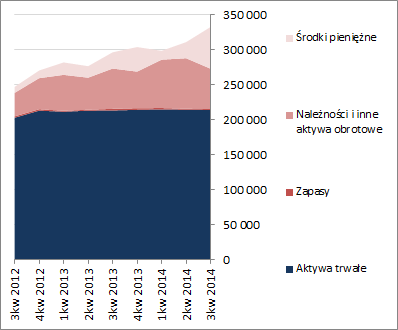

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia stosowanego w serwisie modelu Altmana można powiedzieć, że sytuacja finansowa GKD utrzymuje się ostatnio na stabilnym, dobrym, poziomie – serwisowy rating to A wobec A+ na koniec czerwca i A- na koniec marca. Poszczególne wskaźniki płynności utrzymują się na bezpiecznych poziomach, podobnie zresztą jak wskaźniki zadłużenia. W porównaniu z poprzednią analizą (1kw b.r.) wyraźnie poprawiła się również sytuacja Grupy w zakresie kapitału obrotowego netto. W odniesieniu do sytuacji bilansowej GKD należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o 7%, co w przypadku aktywów wiązało się z utrzymaniem dotychczasowej wartości aktywów trwałych oraz wzrostem o 23% wartości składników obrotowych (głównie za sprawą środków pieniężnych), a w odniesieniu do pasywów ze wzrostem wartości zobowiązań o 17% (głównie krótkoterminowych nieoprocentowanych) i kapitału własnego o 3%. Zmiany te przełożyły się na dalszą nieznaczną poprawę struktury bilansu, gdzie można stwierdzić bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćSzczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/duon,wyk... Ocena sytuacji rynkowejSerwisowe automaty wyceny wskazują na dzień analizy na optymalną cenę akcji GK Duon na GPW. Mimo iż w zakresie wycen mnożnikowych można znaleźć sporo pozytywnych wskazań to pod względem wyceny księgowej oraz wycen dochodowych, bazujących na obecnych wynikach finansowych, mamy wskazania porównywalne z bieżącym kursem rynkowym. Nieco niepokojąco należy postrzegać pewne studzenie wzrostowych nastrojów przez Zarząd Grupy (możliwy wzrost konkurencji, problemy z podażą LNG, znaczący wpływ na bieżące wyniki okazjonalnych transakcji trudnych do powtórzenia w przyszłości), przy czym na razie są to jedynie pewne ostrzeżenia, gdyż jak pokazują kolejne raporty biznes GKD cały czas cechuje się wysokim tempem wzrostu, zwłaszcza w segmencie obrotu. Link do wskaźników www.stockwatch.pl/gpw/duon,wyk... oraz... wycen www.stockwatch.pl/gpw/duon,wyk... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 21 listopada 2014 08:35

|

|

0

Dołączył: 2012-05-05

Wpisów: 38

Wysłane:

19 stycznia 2015 07:46:15

przy kursie: 1,84 zł

Przełom roku i pierwsze dwa tygodnie 2015, obfitują w spore przetasowania w akcjonariacie. Zarówno RIT jak i CP "zeszli" po równo ze swoich udziałów, niestety nadal nie wiadomo - na czyją korzyść. Może ktoś z Was ma informację zasłyszaną na rynku ... Dobra passa kolejnych wyników DUO trwa w najlepsze, ciekawe jak długo jeszcze?

|

|