0

Dołączył: 2009-04-09

Wpisów: 1 143

Wysłane:

14 marca 2014 10:45:46

przy kursie: 12,96 zł

chimpo napisał(a):

Firma ma drugi filar, który zarabia kasę i to coraz większą - nazywa się GOG.com.

Do tego CDPRed obecnie ma 3 zespoły pracujące nad kilkoma produkcjami.

Zespół 1 - pracuje nad Wiedźminem 3

Zespół 2 - pracuje nad Cyberpunk 2077

Zespół 3 - pracuje nad jeszcze nie ogłoszonym projektem

Jeśli chodzi o GOG.com to dochody z tej platformy, jak już słusznie zauważył Scarry, pochodziły głównie z faktycznie dochodowego W2. Bez takiej lokomotywy nie wierzę w jakieś większe pieniądze z tej platformy, bo konkuruje ona choćby z potężnym Steamem, pod którego "obowiązkowo" podpinanych jest coraz więcej wydawanych gier. Co do Cyberpunk 2077, jest to pieśń bardzo odległej przyszłości. Jak wspomniał sam prezes tutaj:Cytat:Z wypowiedzi prezesa wynika, że premiera kolejnej dużej produkcji, czyli Cyberpunk 2077 spodziewana jest po 2015 r.

"Za wcześnie, aby mówić, czy debiut Cyberpunka możliwy jest w przyszłym roku. Pracujemy nad tą grą, ale zgodzę się z tezą, że nie ma powodu, aby dwie duże premiery miały miejsce w jednym roku" - powiedział. gry Cyberpunk 2077 można spodziewać się najwcześniej w roku 2016. A realnie pewnie jeszcze później, bo z tego co widzę premiera W3 przesunie się daleko poza zapowiadany luty. Co do "pracy nad jeszcze jednym projektem", jest to niewątpliwie miłe, problem polega jednak na tym, gdzie chcą go wcisnąć, skoro "nie ma powodu, żeby dwie duże premiery miały miejsce w jednym roku". Musieliby więc wydać go albo teraz, albo w roku... 2017. W tym roku na pewno tego jednak nie wydadzą, bo za mało czasu choćby tylko na promocję. "Hype" odnośnie W3 trwa już od co najmniej półtora roku i jest elementem strategii marketingowej. Rok 2014 będzie więc dla spółki czarną dziurą, podejrzewam że może być nawet na minusie, bo dużo więcej kopii W2 w rozsądnej cenie już nie sprzedadzą a na wszystkich innych tytułach w dystrybucji których uczestniczą zarobki są znacznie mniejsze. Z punktu widzenia inwestorów giełdowych oznacza to, że trzymając akcje spółki zamrażają kapitał na minimum rok a potem mogą się modlić o jak najszybszą premierę W3 oraz o to, żeby gra nie była klapą.

|

|

5

Dołączył: 2010-09-08

Wpisów: 111

Wysłane:

14 marca 2014 11:17:39

przy kursie: 12,96 zł

irfy napisał(a):Jeśli chodzi o GOG.com to dochody z tej platformy, jak już słusznie zauważył Scarry, pochodziły głównie z faktycznie dochodowego W2. Ale Panowie w pierwszym półroczu po premierze W2 na PC sprzedali 35 tys. na GOG. Wtedy pełna zgoda - większość kasy była zapewne z W2, ale to był 2011. Tak więc myślę, że jest nieco przesady w stwierdzeniu , że zyski na gog.com jest praktycznie tylko z W2. ( www.gry-online.pl/S013.asp?ID=...) irfy napisał(a):Bez takiej lokomotywy nie wierzę w jakieś większe pieniądze z tej platformy, bo konkuruje ona choćby z potężnym Steamem, Myślę, że nikt w CDR nie chce za pomocą Gog.com konkurować ze Steamem (bezpośrednio).Znaleźli swoją niszę (stare gry), teraz rozszerzają ją sukcesywnie o gry niezależne (prawda - na Steamie też są). W najbliższym czasie (była chyba mowa o ok. roku) mają być wprowadzone dwie zmiany powodujące "skokowy wzrost sprzedaży" (tak wiem - papka marketingowa, mam tego świadomość, ale poczekajmy na konkrety, jak będą to jakieś drobnostki - wtedy będę pierwszy do krytyki). irfy napisał(a):z tego co widzę premiera W3 przesunie się daleko poza zapowiadany luty. Ale znasz jakieś konkrety, o których się nie mówi. Bo oficjalna data to luty 2015.

|

|

5

Dołączył: 2010-09-08

Wpisów: 111

Wysłane:

14 marca 2014 11:37:58

przy kursie: 12,96 zł

WatchDog napisał(a):Kompletnie abstrahując na chwilę od źródeł zysku, zauważmy że beta kursu akcji to aż 1,33, liczona z horyzontu dwuletniego.

(...)

Wysoka beta lewaruje wycenę w obie strony. Pieniądz w czasie jest tutaj relatywnie dużo wart, a koszt kapitału jak wiemy działa jako stopa dyskontowa przy dyskontowaniu przyszłych zysków. Myślę, że WatchDog trafił w sedno. Patrząc na wykres trudno się nie zgodzić. Poza tym - każdy wzrost jest (dla nieposiadających papier) zbyt duży, każdy spadek (dla posiadaczy) przesadzony. I tak jest praktycznie cały czas na tej spółce.

|

|

|

|

|

32

Dołączył: 2012-09-24

Wpisów: 590

Wysłane:

14 marca 2014 11:41:12

przy kursie: 12,96 zł

@irfy

Litości.

Wiedźmin 2 miał znaczący wpływ na postawę GOG.com w 2011.

Gdzie byłeś tydzień temu z tymi swoimi "premiera Wiedźmina będzie później niż luty 2015"?

Ten trzeci projekt jest mniejszym projektem.

W 2013 jakoś nie wydali żadnej gry, a nie było czarnej dziury i straty.

Faktem jest, że wycena spółki była kosmiczna i tutaj nie ma o czym dyskutować, bo to chyba każdy inwestor widział.

|

|

0

Dołączył: 2009-04-09

Wpisów: 1 143

Wysłane:

14 marca 2014 13:34:59

przy kursie: 12,96 zł

@chimpo, sgor Tydzień temu ze swoim "premiery raczej nie będzie w lutym 2015" nie było mnie nigdzie, z trywialnych powodów. Spółka jeszcze wtedy nie ogłosiła, że premiera W3 zostanie przesunięta więc jako człowiek uważający obecną wycenę akcji za kosmiczną (w czym się zresztą jak widać zgadzamy) nie interesowałem się nią wcale. Wywołany z lasu zostałem dopiero przez zapowiedź przełożenia premiery i nie jako inwestor, a jako gracz, lekko rozgoryczony faktem, że premiera ma być dopiero w lutym 2015. I również jako gracz w ten termin premiery wątpię. Ale nie dlatego, że jestem rozgoryczony a dlatego, że moim zdaniem lutowy termin dla tego akurat tytułu jest zupełnym nieporozumieniem. Nie zgadzam się z tezą, według której w lutym gracze, którym znudziły się gry w które grali podczas świąt lub które dostali na święta zaczną się rozglądać za czymś nowym i akurat nawinie im się W3. Nie stanie się tak choćby ze względu na specyfikę tego tytułu. W3 to nie jakiś prymitywny slasher czy zręcznościowa strzelanka, ale gra epicka, we wszystkich znaczeniach tego słowa. Według zapowiedzi oraz sądząc z tego, co widziałem w W2 ma być grą, której trzeba (i należy) poświęcić sporo czasu, zastanowić się nad wyborami, poszwędać się po mapie, pogadać z każdym, z kim da się pogadać. Innymi słowy, są to co najmniej dwutygodniowe wakacje w Temerii czy innym Kaedwen. Na taką grę trzeba mieć czas. I okres świąteczny jest do tego idealny, zaś święta w roku 2014 wręcz do grania stworzone, gdyż 24 grudnia przypada w tym roku na środę. Przy takim układzie biorąc 6 dni urlopu można zyskać 2 tygodnie względnej laby, podczas której da się i odbębnić pańszczyznę podczas "przygotowań świątecznych" i zasłużenie odpocząć później. Na przykład grając w jakąś fajną grę, wymagającą zanurkowania w niej. Taką jak W3. Luty jest w tym wypadku terminem fatalnym, nawet dla fanatyków. Jeden z moich znajomych wziął na premierę GTA 5 tygodniowy urlop z pracy, po czym zabarykadował się w mieszkaniu i bite 7 dni ciupał w nią jak oszalały, wychodząc jedynie do toalety, bo wodę miał w kranie a pizzę przywozili mu z pizzerii. Sęk w tym, że GTA 5 wydano we wrześniu, więc chłopak miał jeszcze niewykorzystany urlop. Jest to oczywiście przykład skrajny, ale dobrze oddaje podejście do gry. Chcę przez to powiedzieć, że w przypadku premiery w lutym gracze mogą pomyśleć sobie tak: "Skoro firma tak przekładała premierę, to ja jeszcze poczekam i kupię ją sobie wtedy, kiedy ostatecznie połatają większość bugów. Wtedy będzie też pewnie tańsza, bo może będą jakieś promocje". Dodatkowo, ponieważ gra jest w założeniu przeznaczona raczej dla bardziej wyrobionych odbiorców (a nie gimnazjalistów), w lutym czy marcu tacy ludzi mają zwyczajnie mniej czasu na granie, bo chodzą do pracy a wszelkie święta, włącznie z 3 królami (świętowanymi też na zachodzie) już minęły. Ponownie stawiam więc tezę, że gra jest ciężko niedopracowana a termin lutowy wziął się stąd, że władze firmy nie chciały doprowadzić akcjonariuszy do białej gorączki, więc zapowiedziały przesunięcie o dwa miesiące, gdyż wtedy zapowiedź kolejnego przesunięcia nie będzie aż tak bolesna jak w przypadku, gdyby teraz, w marcu ni z gruchy ni z pietruchy zapowiedzieliby, że gra ukaże się dajmy na to w maju. Albo we wrześniu. To tylko teoria, w dodatku moja, ale uważam ją za wysoce prawdopodobną.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

14 marca 2014 14:01:35

przy kursie: 12,96 zł

mdd napisał(a):lesgs napisał(a): Jeżeli nie udaje się zdążyć na Gwiazdkę, to znaczy, że coś bardzo w spółce nie gra. Nie posuwałbym się tak daleko w interpretacji. Przesunięcie terminu zapewne oznacza tylko to, że zdali sobie sprawę z niedociągnięć i chcą wypuścić dobry produkt. Nie zmienia to faktu, że spółka to balon  Przeciwnie zmienia bardzo dużo. Od ponad 9 miesięcy kurs był pompowany pod niebotyczny sukces w tym roku - i co po pierwsze nie będzie sukcesu w tym roku może będzie kiedyś później jeśli uda się ale na pewno nie przyniesie zakładanych zysków. A przecież spółki są wyceniane według spodziewanych zysków. Ktoś wspomniał o CCC ale oni bardzo dużo inwestują w poszerzenie bazy sprzedażowej, co daje szansę na znaczne wzrosty wartości sprzedaży i przez to zysków. W CDP z tego co widać ubywają programiści co to oznacza trudno powiedzieć. Raczej nie zostali wyrzuceni bo zapomnieli jak się pisze gry. Takie ubywanie doświadczony programistów nie rokuje dobrze. Świadczy to albo o pogorszeniu nastrojów w zespole albo o sporach co do koncepcji rozgrywki. Jestem przekonany, że termin lutowy nie jest ostateczny. Przychylam się do opinii o linii trendu (wycena w okolicach 7zł) Wycena na poziomie 9-9,50 była zasadna przy realnej perspektywie sprzedaży w tym roku co najmniej 300tyś kopii gry. Bez tego wycena powyżej 8 jest niezasadna. Jest to po prostu dymanie naiwnych. Nie widzę szans na utrzymanie aktualnej wyceny, uznałbym to spadający nóż. Raczej ostrzegałbym przed kolejnymi falami wyprzedaży gdy fundusze będą stopniowo wychodzić jak kiedyś było z CIGames. 3 lata temu podobnie było z 11bit wycena doszła do 26 a później stale falami spadała do 9zł. Oceniam, że w ciągu miesiąca wycena osiągnie realny poziom wyceny. Moim zdaniem to 8-9zł. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

14 marca 2014 14:25:27

przy kursie: 12,96 zł

"Kiedy w styczniu wypowiadaliśmy się, że prace idą zgodnie z planem, to byliśmy wówczas przekonani, że tak jest" - powiedział Kiciński."

Czemu za parę miesięcy A. Kiciński nie miałby powiedzieć "kiedy myśleliśmy że gra wyjdzie w lutym 2015 to myśleliśmy że tak będzie", duke nukem prostu.

|

|

32

Dołączył: 2012-09-24

Wpisów: 590

Wysłane:

14 marca 2014 14:52:03

przy kursie: 12,96 zł

Wasze teorie spiskowe są fajne, ale jak to jest z każdą teorią spiskową, opierają się one na braku informacji i wymyślaniu własnych faktów.

@baks

A czemu cena miałaby nie wynosić 4-5 złotych? W końcu wtedy wskaźniki mieściłyby w "normie" dla branży?

Piszesz, że odeszło dwóch programistów. Na blogu CDPRed na bieżąco są aktualizowane ogłoszenia o pracę. W ostatnim czasie zatrudnili 4 programistów. Wszystkie ogłoszenia wymagały kilku lat doświadczenia przy produkcji gier AAA i RPG. Czy to oznacza odpływ ludzi z firmy? Raczej nie. Zresztą kto w tej branży pracuje w jednej firmie po 7 czy 10 lat? Sami pracownicy powiedzieli, że ich praca przy Wiedźminie 3 dobiegła końca i wszystko było ustalone z firmą.

@irfy

GTA 5 to jest twój przykład? Gra, której premiera była przełożona z maja na wrzesień, czyli o 4 miesiące.

@win1248

Ile straciłeś na tej inwestycji, bo boli cię ta sytuacja niemiłosiernie?

Ja już kończę, bo w sumie to nie moja robota by bronić tej firmy. Ani w niej nie pracuje, ani nie mam akcji, a już tym bardziej nie chce mi się komentować niczym nie popartych przypuszczeń czy teorii spiskowych.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

14 marca 2014 15:05:35

przy kursie: 12,96 zł

Ja mówię o realnej wycenie spółki a nie próbuję grać na zbicie kursu. Jestem realistą a twierdzenie o planowym odejściu związanym z zakończeniem prac nad grą to chyba żart - gdzie tu widać koniec prac. Jeśli ktoś odchodzi z firmy pomimo problemów z produkcją a przesuwanie premiery jest ogromną stratą dla firmy - to nie można mówić o planowym odejściu. A co mieli powiedzieć - kulturalni ludzi tak mówią , nie wywlekają brudów. Co mieli powiedzieć, że prezes coś spiepszył ? Zatrudnianie większej liczby świadczy, że sobie nie radzą. Ale wejście w projekt i w produkcję to około 6 mies. Mam w rodzinie 2 doświadczonych programistów z dość wysokiej półki (zarabiają w przedziale (5-7tyś) i to ich opinia. Nie ma co bronić bo mleko się rozlało teraz trzeba zająć bezpieczniejsze pozycje. Balon pękł ale nie wszyscy jeszcze usłyszeli huk, więc nie bądź kolejnym od mydlienia oczu. Nikogo już analitycy nie nabiorą na wyceny. Król jest nagi - każdy widzi. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

0

Dołączył: 2009-11-04

Wpisów: 100

Wysłane:

14 marca 2014 18:01:12

przy kursie: 12,96 zł

Fajnie, że dyskusja ponownie ożyła po dość długim okresie ciszy, ale niektórych postów to się czytać nie da (ja bym banował za takie głupoty  ). Nic takiego dla firmy się nie zmieniło, nie rozumiem tego nagłego lamentu o przewartościowaniu spółki. Tak, była napompowana ale to nie wina firmy, tylko tych co kupowali akcje. NIJAK ma się do tego co spółka robi teraz i co będzie się działo w perspektywie kilku lat! Korekta się przyda, bo przy 20 zł za akcję to była lekka przesada. Owszem, może nie ma w tym momencie powodów do kupienia akcji, ale to ze względu na wysoką cenę a nie fundamenty spółki - ok, może akcje realnie są warte 5 zł, ale nie róbcie z tego powodu bankruta z dobrze prosperującej firmy! A nawet samo przełożenie premiery nie zmienia faktu, że CDP jest bardzo komfortowej sytuacji - mają już wyrobioną markę, są już znani na zachodzie, mają kapitał - a co najważniejsze: mają szacunek i zaufanie graczy. Hejterzy są wszedzie, ale mało który deweloper ma tak duże poważanie wsród graczy - ze względu na swoje podejscie do tworzenia gier. I to uważam za największy atut tej firmy. CDP to nie moloch, tworzący gry jak na taśmie produkcyjnej, byle by tylko na nich zarobić. Stawiają jakość na pierwszym miejscu i to ich wyróżnia pośród dużych międzynarodowych deweloperów. Według mnie, w tym tkwi ich sukces i wyjątkowość - gdyby wzięli się za produkowanie gier "regualarnie", żeby zaspokoić rządze akcjonariuszy na stałe przychody, to wtedy będzie problem - CDP będzie kolejnym "szarym" deweloperem, a nie tym czym jest teraz.

|

|

|

|

|

32

Dołączył: 2012-09-24

Wpisów: 590

Wysłane:

14 marca 2014 18:44:20

przy kursie: 12,96 zł

baks napisał(a):Ja mówię o realnej wycenie spółki a nie próbuję grać na zbicie kursu. Jestem realistą a twierdzenie o planowym odejściu związanym z zakończeniem prac nad grą to chyba żart - gdzie tu widać koniec prac. Jeśli ktoś odchodzi z firmy pomimo problemów z produkcją a przesuwanie premiery jest ogromną stratą dla firmy - to nie można mówić o planowym odejściu.

A co mieli powiedzieć - kulturalni ludzi tak mówią , nie wywlekają brudów. Co mieli powiedzieć, że prezes coś spiepszył ?

Zatrudnianie większej liczby świadczy, że sobie nie radzą. Ale wejście w projekt i w produkcję to około 6 mies. Mam w rodzinie 2 doświadczonych programistów z dość wysokiej półki (zarabiają w przedziale (5-7tyś) i to ich opinia.

Nie ma co bronić bo mleko się rozlało teraz trzeba zająć bezpieczniejsze pozycje. Balon pękł ale nie wszyscy jeszcze usłyszeli huk, więc nie bądź kolejnym od mydlienia oczu.

Nikogo już analitycy nie nabiorą na wyceny. Król jest nagi - każdy widzi. Ciekawe, że od razu przyjąłeś wersję, że prezes coś musiał spieprzyć, a reszta była tip top. A może to pracownicy coś spieprzyli i dostali podziękowanie? Tak to sobie możemy snuć teorie, a prawda może być zupełnie inna, więc może lepiej nie pisać o czymś o czym tak naprawdę nic nie wiemy. A powiedz mi po co mam komuś mydlić oczy? Przecież napisałem już, że ze spółkom nic mnie nie łączy, więc nie mam ani potrzeby ani tym bardziej celu w mydleniu komukolwiek oczu.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

16 marca 2014 00:25:24

przy kursie: 12,96 zł

Nie da się ukryć, że to właśnie prezes odpowiada za wyniki spółki i to jego akcjonariusze rozliczają - za to, że czegoś nie dopilnował albo zatrudnił nieodpowiednich ludzi. Spółki nie wycenia się na giełdzie za markę czy historyczne dokonania, tylko za aktualne wyniki i perspektywy zysków w najbliższym okresie. Marką firmy mogą się kierować gracze decydując się na zakup gry ale nie akcjonariusze - chyba pomyliłeś branżę lub argumenty. A zyski jak już każdy interesujący się tym rynkiem i giełdą będą prawdopodobnie 2 razy mniejsze za 2014 roku lub nawet jeszcze mniejsze od obiecanych. Więc o czym mówimy, kurs powinien być adekwatny i trzeba zdawać sobie z tego sprawę. Już na jesieni włosy stawały mi na głowie jak wydziałem wystrzał kursu jak gdyby była pewność do sprzedania powyżej 3mln kopii w ciągu roku i zysku netto grubo powyżej 100mln i to na ponad rok przed premierą. Giełda nie jest dla naiwnych na tym najlepiej zarobiły grupy inwestorów powiązane z analitykami. Oni kupili w przedziale 6-8zł i dawno już nie mają ich. Bądźmy realistami Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 16 marca 2014 00:27

|

|

5

Dołączył: 2010-09-08

Wpisów: 111

Wysłane:

16 marca 2014 09:04:41

przy kursie: 12,96 zł

baks napisał(a):

Marką firmy mogą się kierować gracze decydując się na zakup gry ale nie akcjonariusze - chyba pomyliłeś branżę lub argumenty.

Baks wydaje mi się, że to właśnie Tobie pomyliły się argumenty. Marka jako własność niematerialna jak najbardziej powinna (i jest) brana pod uwagę przez akcjonariuszy. Swoją drogą zobacz na sprzeczność w Twoim twierdzeniu: "Marką firmy mogą się kierować gracze decydując się na zakup gry" - a dla kogo CDR (ale tak naprawdę chodzi o jakąkolwiek firmę) produkuje swoją grę (produkt, usługę)? Dla graczy (klientów)? Chyba zgodzisz się, że tak? Tak więc dla akcjonariuszy jest to BARDZO WAŻNE, że klient kierując się marką firmy wybierze ten, a nie inny produkt. A CDR pomału wypracowuje sobie dobra markę na świecie. Co mają powiedzieć właściciele takich firm jak: Apple (drogie, niewarte swojej ceny telefony), Facebook (serwis internetowy), Coca-Cola (słodki napój), Google. Popatrz też tutaj: biznes.pl/magazyny/marketing/m..."W ostatnich latach dość powszechnie zauważalny jest trend wzrostu znaczenia aktywów niematerialnych. Badania pokazują, że rynkowa kapitalizacja firmy w niektórych przypadkach zależna jest nawet w 60 proc. od wyceny aktywów niematerialnych. Skrajnym przykładem, z punktu widzenia zarządzania wartością marki, jest firma NIKE, której kapitalizacja giełdowa w szczytowym momencie zależna była w ponad 80 proc. od wartości marki." www.biznesklaster.pl/company/a..."Kapitał, jakim jest marka, jest potężną bronią w rękach właściciela. Wystarczy spojrzeć na takie marki jak Coca-Cola, Mercedes, Nokia, Nike, Puma, McDonald’s lub Chanel. Są to potężne korporacje, których zyski sięgają setek miliardów rocznie, a one same dyktują warunki na rynku. Marki te są tak silnie zakorzenione w świadomości klientów, że konkurencji jest bardzo ciężko się przebić. Dodatkowo, część marek to tzw. marki „kultowe”. Mowa tu o Harleyu, Mercedesie, Apple czy BMW. Wartość marki należy interpretować w kontekście trzech czynników: finansowego – oznacza on dodatkową sumę pieniędzy, jaką klienci są skłonni zapłacić za dany produkt pod logiem znanej marki. Aby ocenić tą dodatkową kwotę, należy porównać cenę produktu z ceną tzw. produktu no name (nie markowego). perspektywy jej rozszerzenia – firma, która osiągnęła sukces produkując i wypuszczając na rynek określony produkt, może przy założeniu dużo mniejszego poziomu ryzyka poszerzać spektrum produktów pod tą samą marką. Takie działania przynoszą oszczędność związane na promocją kolejnych produktów. Powstały w świadomości konsumentów obraz marki, który powstał dzięki wysokiej jakości pierwszego produktu jest na tyle silny, że można zminimalizować nakłady na promocję i marketing nowego produktu. klienta – skojarzenia, które są czynnikiem decydującym o zakupie. Klient decydując się na kupno produktu konkretnej marki obdarza producenta pewnym zaufaniem."

|

|

32

Dołączył: 2012-09-24

Wpisów: 590

Wysłane:

17 marca 2014 11:33:43

przy kursie: 14,97 zł

baks napisał(a):Marką firmy mogą się kierować gracze decydując się na zakup gry ale nie akcjonariusze - chyba pomyliłeś branżę lub argumenty. Chyba rozmawiasz sam z sobą, bo nic nie pisałem o marce firmy. baks napisał(a): A zyski jak już każdy interesujący się tym rynkiem i giełdą będą prawdopodobnie 2 razy mniejsze za 2014 roku lub nawet jeszcze mniejsze od obiecanych. Więc o czym mówimy, kurs powinien być adekwatny i trzeba zdawać sobie z tego sprawę. Już na jesieni włosy stawały mi na głowie jak wydziałem wystrzał kursu jak gdyby była pewność do sprzedania powyżej 3mln kopii w ciągu roku i zysku netto grubo powyżej 100mln i to na ponad rok przed premierą.

Giełda nie jest dla naiwnych na tym najlepiej zarobiły grupy inwestorów powiązane z analitykami. Oni kupili w przedziale 6-8zł i dawno już nie mają ich. Bądźmy realistami To może wreszcie zacznij pisać, że chodzi ci tak naprawdę o działania analityków, a nie od działania firmy. Piszesz tak, jakby CDProjekt przedstawił prognozy, a przecież oni prognoz nie podają.

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

17 marca 2014 11:39:00

przy kursie: 14,97 zł

Ze skrajności w skrajność. Raz uwalacie papier naście % a potem na odwrót  Nie nauczysz się pływać - nie wchodząc do wody

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

17 marca 2014 11:41:50

przy kursie: 14,97 zł

Dzisiaj niezwykle efektowne odbicie. Podaż zdjęta i kurs puchnie z minuty na minutę, porównując wolumeny ze spadków z tym ze wzrostów całe to odbicie nie wygląda zbyt wiarygodnie, tym bardziej, że fundamentalnego uzasadnienia nie ma, raczej techniczne, czyli dużo spadło to i odbije dużo.

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

18 marca 2014 23:39:00

przy kursie: 14,35 zł

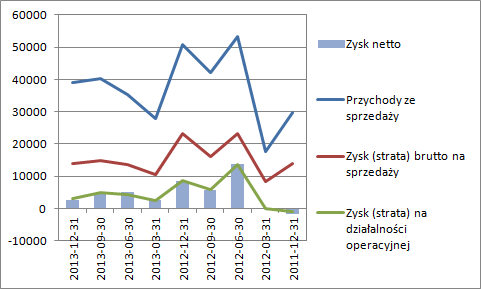

Omówienie sprawozdania finansowego CD Projekt SA za rok 2013 z elementami relacji spotkania zarządu z inwestorami oraz dziennikarzami. Wydawać by się mogło, że okres minionych 12 miesięcy był mało ciekawy, bo akurat nie było premiery. Nic bardziej mylnego. Wyniki są równie istotne jak w latach premierowych, bo spółki growe można rzetelnie wycenić tylko biorąc pod uwagę wynik całego cyklu produkcyjnego, a nie tylko okresu spijania śmietanki. Nawet po ostatnich spadkach kapitalizacja CDP to 1,3 mld z ogonem, natomiast najlepsze 12 miesięcy spółki zakończone w pierwszym kwartale zeszłego roku przyniosło raptem 31 mln złotych. Widać, że oczekiwania rynku są wysokie. Pod względem wyniku ostatni kwartał jest raczej negatywnym zaskoczeniem. W najlepszym okresie sprzedażowym spółka zaraportowała przychody niższe niż kwartał wcześniej. Pozostałe linie rachunku wyników też się niekorzystnie ugięły.

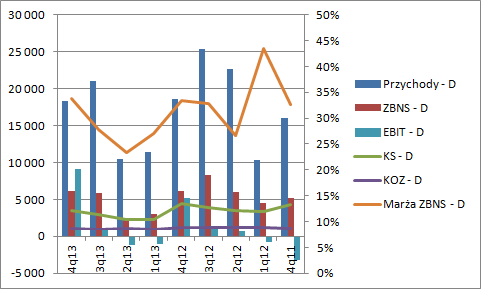

kliknij, aby powiększyćTeoretycznie, bez analizy, wszystko zwalić na erozję tytułu. Jednak przedstawiciele spółki powtarzają przy każdej możliwości, że gry RPG są inne, mają długi cykl życia i znacznie wolniej się „zużywają”. Wydaje się być to twierdzenie prawdziwe, jeśli weźmiemy pod uwagę, że ostatnia premiera miała miejsce ponad półtora roku przed dniem bilansowym. Aby zrozumieć, co się dzieje w finansach CDPu trzeba zerknąć do rachunku segmentowego. Najmniej seksowny wydaje się segment dystrybucji. Od lat nie tworzy wartości dla akcjonariuszy. Przychody w IV kwartale wyniosły 18,3 mln względem 21 mln odnotowanych we wcześniejszych trzech miesiącach. Wytłumaczenia spadku przychodów można szukać w dacie premiery Diablo III na konsole, która miała miejsce w wrześniu.

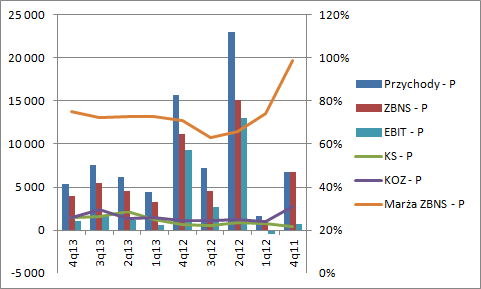

kliknij, aby powiększyćDlaczego jednak mocno wzrosła realizowana marża nie potrafię wytłumaczyć. Sam wynik operacyjny wygląda bardzo dobrze –> 9 mln, ale powstał na zdarzeniu jednorazowym i w dodatku jest wyłączany w sprawozdaniu skonsolidowanym. Standardowo wynik operacyjny kręci się wokół zera. W segment ten zaangażowano 17 mln środków własnych. Jak powiedział Adam Kiciński w dłuższej perspektywie cdp.pl zostanie z grupy wyłączony, być może przez wykup menadżerski, choć w tej chwili sobie tym głowy nie zawracają. W mojej opinii powinien i to jak najszybciej, bo zaangażowany kapitał nie przynosi odpowiedniej stopy zwrotu. Ciężko także sobie wyobrazić aby wyniki podratowały nowe aktywności spółki czyli gry offline czy komiksy tym bardziej, że cdp.pl ma zasięg lokalny, a nie globalny. Najważniejszy segment dla spółki (choć nie w roku bez premiery) to segment produkcji gier.

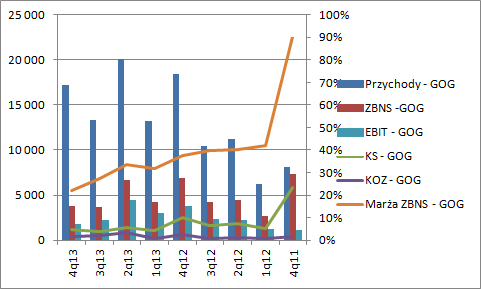

kliknij, aby powiększyćProszę zauważyć, że przychody tego segmentu wzrosły w 2 i 3 kwartale. Jest to efekt uboczny promocji trzeciej części sagi. Przedstawiciele spółki spodziewali się takiego efektu, choć tempo przyrostu i ich zaskoczyło, bo prób sprzedażowy 7 mln kopii został osiągnięty wcześniej niż zakładali. Kolejna istotna sprawa to rentowność, która jest w miarę stała, ale wzrosła w ostatnim kwartale. Mała zmienność to efekt przyjętej polityki rachunkowości. Spółka przypisuje do każdej kopii w każdym kanale stałą marżę, czyli do każdego przychodu stały proporcjonalny koszt, który wyciągany jest z produktów gotowych na zapasie. Taka polityka jest stosowana, kiedy wiarygodnie można oszacować sprzedaż. W przypadku Wiedźmina na PS3(bo wtedy po raz pierwszy został ten sposób wprowadzony) dało się to zrobić. Spółka dostaje gwarancje minimalnych wpływów oddając licencję do dystrybutora. W ten sposób ma określony minimalny poziom sprzedaży i to oceniony także przez tego dystrybutora. Jest też historia, badania itd. Taka prezentacja lepiej oddaje współmierność przychodów i kosztów niż sposób określony w UOR, które mówi o rozpoznawaniu przychodów z zerową marżą aż do pokrycia nakładów, natomiast po tym okresie przychody są zyskiem spółki -> vide IV kwartał 2011r. Nowa gra na tablety, która ma być wydana w tym roku prawdopodobnie zdaniem Piotra Nielubowicza zostanie rozpoznana wedle standardu UOR, czyli od razu pełny koszt zostanie aktywowany na wynik. Jej budżet jest mały. Rok 2014 też będzie po przesunięciu premiery Wiedźmina 3 okresem bez hitu. Przełożenie premiery o 3 miesiące źle wygląda od strony inwestycyjnej, natomiast zdaniem przedstawicieli spółki, znacząco rekompensuje to oczekiwana poprawa sprzedaży związana z modyfikacjami. Gra okazała się większa niż początkowo zakładano. Chcą jeszcze bardziej poprawić „grywalność” dokładane są kolejne questy. Wersja kolekcjonerska bez nośnika już jest wyprodukowana. Tłocznie płyt ma odbyć się przed 10 stycznia 2015r. Jak powiedział Adam Kiciński partnerzy biznesowi przyjęli tę decyzję ze zrozumieniem, a nawet radością, bo pomimo tego, że wydłuża im się okres od wpłacenia pierwszych pieniędzy tytułem licencji(część już jest w spółce) to dzięki inwestycji gotówki CDP w projekt zwiększy im się sprzedaż. Spółka obawiała się nieco, czy uda im się wypełnić wszystkie lokalizacje w otwartym świecie gry, ale nie stanowiło to ostatecznie problemu. W tej chwili tworzone są ścieżki dźwiękowe, a grę da się przejść. Negatywnym zaskoczeniem jest GOG, który w drugim półroczu znacząco obniżył rentowność operacyjna. Przychody są wyższe niż w III kwartale, ale wtedy akurat segment zanotował tegoroczny dołek.

kliknij, aby powiększyćSpółka w pierwszym półroczu prowadziła duże akcje marketingowe, których kumulacja miała miejsce w czerwcu. Zaskoczeniem dla zarządu był znaczący spadek sprzedaży po zmniejszeniu nasilenia promocji, który do tej pory nie występował. W IV kwartale przychody się odbudowały, ale… mocno spadła marża. W roku 2012 rentowność brutto sięgała 40 proc. W tym około 30 natomiast w ostatnim kwartale raptem 22 proc. Jeśli zerkniemy na aktywa trwałe to nie była to amortyzacja. Prawdopodobnie prowadzono jakieś działania w zakresie R&D. Gog ma w czerwcu zaprezentować nową technologię. Tak przynajmniej tłumaczono utratę rentowności w perspektywie rocznej. W tym kanale spółka chce sprzedawać także nowe tytułu, a nie tylko stare i dobre. Szczegóły pojawią się już niedługo. Drugie działanie jakie jest podejmowane i być może także zmniejszyło wynik to wprowadzenie możliwości płatności w innych walutach niż USD. Adam Kiciński mówił nawet o kilkudziesięciu procentach możliwej poprawy w Europie. Skoro tak, to poprawa sprzedaży wynikająca z wprowadzenia walut powinna wynieść od paru do parunastu procent na całości sprzedaży GOG’a Z przychodów GOGa w IV kwartale gdyby nie utrata rentowności można było wyciągnąć o 2 miliny więcej. Dawałoby to wycenę na około 220 mln przy tempie wzrostu 6 proc. Teraz wzrosty są znacznie większe, co przekłada się na oczekiwane tempo wzrostu rzędu kilkudziesięciu procent rocznie w rekomendacjach. Finalnie wedle np. ostatniej rekomendacji BGŻ sprzedaż GOGa w ciągu 10 lat wzrosłaby 10 krotnie. Krótko mówiąc analitycy przy wycenach widzą w GOGu drugiego mniejszego Steama i nogę biznesu. Jeśli chodzi o wydawanie gier to oczekiwania też są spore. Sprzedaż części pierwszej i drugiej w roku 2014 ma wynieść około 400 tyś sztuk. Na to miało się nałożyć 3,2 mln kopii części trzeciej. O ile znaczący wzrost względem drugiej części jest uzasadniony, bo gra ma być lepsza(Open World) i wydana na 3 platformy, a nie tylko 2 to wzrost wydaje się całkiem spory. W2 sprzedaż w pierwszych dwóch latach 2,3 mln, natomiast W3 to już 4 mln sztuk w ciągu dwóch pierwszych lat. Na to nakłada się CP2077 z podobnymi poziomami sprzedaży i dwie mniejsze gry z pięcioletnim cyklem życia. To jednak nie wszystko. W scenariuszu bazowym założono 2 letni cykl produkcyjny gry. A przecież dla Wiedźmina 3 wynosi on tak naprawdę prawie 4 lata, bo tyle minie od premiery części drugiej do premiery części trzeciej. Te wszystkie według mnie bardzo optymistyczne założenia dają wycenę na poziomie 20 pln za akcję przy koszcie kapitału na poziomie 10 proc. Krótko mówiąc spółce udało się zbudować nie tylko mocne oczekiwania graczy, ale także analityków, które rynek zdyskontował, a spółka przestała mieć gdzie rosnąć. Taka mała różnica w dacie premiery sypie założenia DCFów, a tym samym i wycenę spółki. >>>więcej analiz jest tutaj!!!<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 19 marca 2014 06:43

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

19 marca 2014 14:31:54

przy kursie: 14,25 zł

chimpo napisał(a):baks napisał(a):Marką firmy mogą się kierować gracze decydując się na zakup gry ale nie akcjonariusze - chyba pomyliłeś branżę lub argumenty. To może wreszcie zacznij pisać, że chodzi ci tak naprawdę o działania analityków, a nie od działania firmy. Piszesz tak, jakby CDProjekt przedstawił prognozy, a przecież oni prognoz nie podają. W przeciwieństwie do Ciebie uważnie obserwuję firmę która jest w moim kręgu zainteresowań a tak było 2 lata temu z CDP. Przejżyj sobie konferencje prasowe przed wydaniem W2 co pan prezes publicznie obiecywał i jaki wtedy był kurs. Analitycy opierają się na wypowiedziach ludzi z firmy nie tworzą całkowicie wirtualnych rzeczywistości sami z siebie. Przypomnij jakie były wtedy nodtowania CDP a jakie 2 tygodnie temu. Przejrzyj statystyki i zobaczysz, że mam rację przynajmniej w sprawie obietnic - mówiono wyraźnie, że w niespełna 2 lata sprzedadzą powyżej 3 mln kopii. Jeśli jesteśmy na forum dla tej spółki to nie znaczy, że obowiązują różowe okulary. Nie zamydlaj innym rzeczywistości. Każda firma chciałaby mieć jak najwyższe zyski ale jeśli obietnice wyraźnie rozmijają się z osiągnięciami to należy to przyznać, bo to istotne dla akcjonariuszy - szczególnie w przypadku tak dużego oderwania od rzeczywistości. Należy ostrzegać, że wycena raczej nie odzwierciedla realnych zysków o czym przekonaliśmy się już kilka razy nie tylko z CIgames i CDP ale także innych spółek. Policz sobie ile sztuk musieliby sprzedać aby potwierdzić wycenę niedawne 18zł. Opóźnienie premiery powoduje znaczne straty firmy - czego nie odzwierciedla wycena. Nie można zakładać znacznego wzrostu sprzedaży o czym świadczy podobna sprzedaż W1 i W2. Należy ostudzić rozgorączkowanych akcjonariuszy aby nie obudzili się z redukcją 60-70% stanu konta. Niestety CDP daleko brakuje do takich marek jak GTA5 i Nike o których wspomina się na forum. W2 czy W3 to dość specyficzna gra i nie osiągnie takiej sprzedaży jak uniwersalna GTA5 - (jeździ lub chciałby jeździć właściwie każdy), wspominanie Nike to już całkowita utopia. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 19 marca 2014 14:33

|

|

0

Dołączył: 2009-04-09

Wpisów: 1 143

Wysłane:

19 marca 2014 15:08:43

przy kursie: 14,25 zł

Cytat:Niestety CDP daleko brakuje do takich marek jak GTA5 i Nike o których wspomina się na forum. Moim zdaniem to też nie całkiem tak. Wiedźmin 2 jest grą wybitną, której potencjał został według mnie częściowo zmarnowany. Żeby uzasadnić moją tezę posłużę się innym, też bardzo grywalnym tytułem - Borderlands 2. Tam autorzy wydali najpierw "grę podstawową", ale na tyle obszerną, że nie miało się wrażenia, że część gry została z niej specjalnie wycięta, żeby potem sprzedać ją w formie dodatków, następnie zaś sukcesywnie ukazywały się dodatki, które można było kupować na Steamie za całkiem niewygórowane pieniądze. Dodatki były różne, niektóre malutkie w postaci jednej niezbyt rozbudowanej lokacji, inne naprawdę duże, o wadze całego pojedynczego "aktu". Gra została wydana we wrześniu 2012 roku, czyli kilka miesięcy po wydaniu Wiedźmina 2. Później sukcesywnie i w odpowiednich odstępach czasu wydawane były 3 duże fabularne dodatki a w kwietniu tego roku planowane jest wydanie ostatniego, czwartego z nich. Realnie oznacza to, że gra nie tylko cały czas żyje, jest kupowana i gracze w nią grają, ale są też w stanie poświęcić dodatkowe środki na DLC. Dodatkowo, poza pieniędzmi zarabianymi na bieżąco za grę wydaną w 2012 roku, autorzy zyskują nagrodę w postaci marketingu i rozbudzenia apetytów graczy na część trzecią, z którą firma nawet specjalnie się nie spieszy. Ot, pracują, planują, rozwijają koncepcję. W przypadku Wiedźmina 2 szansa na rozwój taki jak Borderlands 2 została nawet nie zaprzepaszczona, ale zwyczajnie zignorowana. A przecież ta gra aż prosiła się o jakieś większe, fabularne dodatki, które można by sprzedawać na GOG, dodatkowo popularyzując tę platformę. Czy było naprawdę aż tak dużym problemem stworzenie paru ciekawych, albo nawet humorystycznych misji, które Geralt mógłby wykonać poza wątkiem głównym? Jest przecież wiedźminem, mógłby dostać zlecenie na jakiegoś szczególnie wrednego potwora, albo odczarowanie czegoś tam. Czasem nawet nie trzeba by tworzyć oddzielnych lokacji, w samym 2 akcie podstawki są przecież dosyć spore bagna, na których znajduje się tylko jakiś mały dom z bandytami a wokół pustynia, tylko że mokra. Nie można tam było dodać jakichś podziemi? Jeśli nie mieli na to ludzi, to mogli zrezygnować z jakiejś enigmatycznej "trzeciej gry", "którą tworzymy, ale nie powiemy co to jest i kiedy to wydamy"? Stosując patent z Borderlands 2 mogliby liczyć zarówno na podtrzymywanie popularności serii nawet bez wydawania środków na sieciowy "hype" oraz dodatkowo nie oszałamiające, ale stałe środki ze sprzedaży zarówno dodatku, jak i samej "podstawki".

|

|