11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

9 maja 2014 22:42:45

Posty Abdomena i Anty_teresy nawet jeśli są wobec siebie ostro polemizujące, są bardzo merytoryczne. Nie mam takiej wiedzy jak oni, ale polemika ich rozpętała burze i swoje 3 grosze wtrącę. Obligacje z natury rzeczy są obarczone większym ryzykiem niż zwykłe lokaty bankowe. Obligacje wielkiego zakładu chemicznego jak Rokita ma także inną wagę niż malutkiego zakładu zatrudniającego kilkanaście osób a nie setki osób jak Rokita. Porównanie nie ma sensu i naturalne musi być bonus w wycenie rentowności obligacji. Najbardziej co wzburzyło Abdomena i temu się nie dziwię to stawianie równości obligacji LZMO do obligacji Religi. Obligacje Religi każdemu uczestnikowi rynku Catalyst kojarzą się z wielką wtopą. Naturalnym odruchem jest wtedy trzymanie się od takich papierów z daleka. Podobieństwo jest tylko forma zabezpieczeń ( albo dla niektórych aż). Można się spierać czy zabezpieczenie jest rzeczywiście w wysokości wyemitowanych obligacji, czy nie jest to podkoloryzowana wartość, czy trudności będą jej ze zbyciem. I tu dużo racji mają osoby zadające te pytania. Ale tu przede wszystkim idzie o coś innego. Kapitalizacja Lzmo wynosi 45mln. I to nie dlatego że tak wysoko oceniany jest biznes kominowy. On jest dopiero na początku rozwoju, z dużą konkurencją w Europie. On jest wysoko wyceniany dlatego że ma aż 15 mln akcji Baltica. Czy akcje Balica wyceniane będą po 2, 3, 4 zł ( to pokaze emisja M) to i tak robi wrażenie. A co ma Baltic? jest to przecież startup. Ma technologie produkcji proppantów + własne złoże. I to razem wyceniane jest grubo ponad 100mln!!! Nawet jest zainteresowany nim inwestor branżowy www.gpwinfostrefa.pl/GPWIS2/pl...mojeinwestycje.interia.pl/news...Czyli jest to poważniejsza inwestycja niż kominy. A mimo to zabezpieczenie obligacji LZMO stanowi właśnie własne złoża zaplanowane do produkcji propantów. ( LZMO będzie korzystało 3 tyś ton rocznie a Baltic kilkadziesiąt razy więcej, a nie wiadomo ile Industry Technology) Dlatego choćby okazało się ze jednak z kominami ciężko przebić się będzie przez konkurencje np. z Schiedlem i ciężko będzie z gotówką to i tak holding Indygo nie może sobie pozwolić na utratę tego złoża. jak nie LZMO to może Baltic a jak nie BAltic to może Industry okaże się sukcesem i on będzie stanowić tak naprawdę prawdziwe zabezpieczenie obligacji. Możemy się zastanowić dlaczego nie zostały akcje Baltica ( 15mln x 2,3,4zł ?) zabezpieczeniem dla 9 mln? Szkoda że nie mogłem uczesticzyć w czacie bo takie pytanie bym zadał ale mogę przypuszczać złoża wydały się dla zarządu bardziej konkretnym zabezpieczeniem niż wartość akcji która podlega ciągłym wahaniom rynkowym, a generalnie zastaw akcji nie kojarzy się dobrze inwestorom. Nie wiem jak wycenią to inwestorzy ale wydaje mi się że jest duża szansa na uplasowanie z sukcesem tych obligacji, mimo tak nie sprzyjającego rynku ( nawet mogę zaryzykować ze zbliżającej się bessy)

Edytowany: 9 maja 2014 22:57

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 maja 2014 00:06:33

Cytat:Kapitalizacja Lzmo wynosi 45mln. I to nie dlatego że tak wysoko oceniany jest biznes kominowy.

On jest dopiero na początku rozwoju, z dużą konkurencją w Europie.

On jest wysoko wyceniany dlatego że ma aż 15 mln akcji Baltica.

Czy akcje Balica wyceniane będą po 2, 3, 4 zł ( to pokaze emisja M) to i tak robi wrażenie. I właśnie dlatego biorąc pod uwagę kapitalizację spółki i perspektywę, obecny bilans i zabezpieczenie to dokładnie tak jak w przypadku Zortaxu wolałbym mieć akcje tej spółki niż obligacje. Ryzyko obligów nie jest na tyle mniejsze(moja prywatna i subiektywna opinia), żeby ograniczyć zysk do 8,75 proc. rocznie. Natomiast na akcjach możliwy zysk jest wielokrotnie większy. Cykl koniunkturalny także wskazuje na akcje a nie obligacje. Z analizy regresji wynika, że przy kwartalnych obrotach na poziomie 4,5 mln zysk ze sprzedaży wyniósłby 0,5 mln, czyli roczny zysk ze sprzedaży mniej więcej 2 mln zł. Po obciążeniu kosztami obligacji i podatkiem zostałoby ponad milion zysku netto, a to uzasadnia kapitalizację po odjęciu wartości akcji BC w moim modelu wyceny. A podwojenie sprzedaży nie powinno być problemem biorąc pod uwagę perspektywy.

Edytowany: 10 maja 2014 00:08

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

10 maja 2014 00:16:13

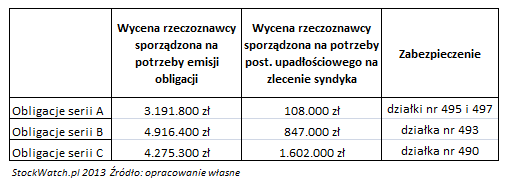

Amen! nic dodać nic ująć! PODKREŚLAM nikt nie mówi że obligacje LZMO są na równi z Religą. One mają tylko jedną rzecz wspólną - założenie wyceny zabezpieczenia (w tym wypadku, że kawałek ziemi kosztuje 12,3 mln zł) ma taką samą konstrukcję jak wycena gruntów Religi (nie ma tu żadnych powiązań kapitałowych czy osobowych) W wypadku Religi było tak: rzeczoznawca dokonał wyceny gruntów, na których miały powstać mieszkania. Sęk w tym, że rzeczoznawca nie wycenił nieruchomości takiej jaką była w momencie powstawania wyceny (faktycznie to była działka poza miastem, częściowo w lesie), lecz taką jaką miała być po wybudowaniu na niej nieruchomości.

kliknij, aby powiększyćDodam tylko, że obie wyceny powstały w odstępie około dwóch lat, a rozbieżności są gigantyczne. Dlaczego? Bo na działce nie powstały mieszkania tak jak założył rzeczoznawca! Na przykład działka stanowiąca zabezpieczenie serii A została wyceniona na 3,19 mln zł (przy założeniu, że powstaną na niej mieszkania). Dwa lata minęły, nic się nie nie zmieniło, tzn. mieszkania nie powstały i jej wartość w drugiej wycenie spadła do 0,1 mln zł. To znaczy że już na początku jej faktyczna wartość sięgała maksymalnie 0,15-0,2 mln zł. Żeby było jasne, życzę LZMO jak najlepiej, niech im się uda. Z przyjemnością przeczytam artykuł, w którym prezes, wice czy ktokolwiek ze spółki będzie opowiadał o sukcesie w kraju, Europie i na świecie. Ale teraz trzeba powiedzieć sobie wprost. Ta działka jest wyceniana nierealnie! Wycena, tak jak napisał anty_teresa zakłada zrealizowanie pewnych założeń w przyszłości. Cytat:Na koniec dodam, że z operatu da się powiedzieć ile ta nieruchomość jest warta bez wydobywania kopaliny. Dokładnie 417 943 zł. Tyle wynosi niezdyskontowana wartość rezydualna po okresie wydobycia. Tak, to jest 0,417 mln. Oczywiście wszystko może pójść jak po maśle - biznes wypali. Ale inwestując w papiery wartościowe trzeba oszacować ryzyko, spojrzeć krytycznie - a co jeśli nie wypali!Oczywiście za chwile pojawią się głosy "zdrajca, zdrajca", "przecież wypali", "nie ma innej opcji, uda się" Ale jeśli jednak coś pójdzie nie tak to co wtedy?! Zostajemy z papierami, które są zabezpieczone na działce. Ok - sprzedajmy ją i co się wtedy okazuje..? Niestety.. towar jest mało płynny.. Zamiast 12 mln zł jest 2-4 mln zł. i to w najlepszym wypadku... Liczby nie kłamią (...) ale kłamcy liczą

Edytowany: 10 maja 2014 00:20

|

|

|

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

10 maja 2014 01:47:46

anty_teresa napisał(a):Cytat:Kapitalizacja Lzmo wynosi 45mln. I to nie dlatego że tak wysoko oceniany jest biznes kominowy.

On jest dopiero na początku rozwoju, z dużą konkurencją w Europie.

On jest wysoko wyceniany dlatego że ma aż 15 mln akcji Baltica.

Czy akcje Balica wyceniane będą po 2, 3, 4 zł ( to pokaze emisja M) to i tak robi wrażenie. I właśnie dlatego biorąc pod uwagę kapitalizację spółki i perspektywę, obecny bilans i zabezpieczenie to dokładnie tak jak w przypadku Zortaxu wolałbym mieć akcje tej spółki niż obligacje. Ryzyko obligów nie jest na tyle mniejsze(moja prywatna i subiektywna opinia), żeby ograniczyć zysk do 8,75 proc. rocznie. Natomiast na akcjach możliwy zysk jest wielokrotnie większy. Cykl koniunkturalny także wskazuje na akcje a nie obligacje. Z analizy regresji wynika, że przy kwartalnych obrotach na poziomie 4,5 mln zysk ze sprzedaży wyniósłby 0,5 mln, czyli roczny zysk ze sprzedaży mniej więcej 2 mln zł. Po obciążeniu kosztami obligacji i podatkiem zostałoby ponad milion zysku netto, a to uzasadnia kapitalizację po odjęciu wartości akcji BC w moim modelu wyceny. A podwojenie sprzedaży nie powinno być problemem biorąc pod uwagę perspektywy. A to że akcja są bardzo niedoszacowane ( ale to także moja prywatna i subiektywna opinia) i przy dobrym scenariuszu rzeczywiście zysk będzie zdecydowany wyższy z akcji niż z obligacji to też się zgadzam. "Ale inwestując w papiery wartościowe trzeba oszacować ryzyko, spojrzeć krytycznie - a co jeśli nie wypali!" Oczywiście jest zawsze ryzyko i dlatego oprocentowanie jest wyższe niż na zwłykłej lokacie, ale to uczestnicy rynku catalyst są tego świadomi. "Zostajemy z papierami, które są zabezpieczone na działce. Ok - sprzedajmy ją i co się wtedy okazuje..? Niestety.. towar jest mało płynny.. Zamiast 12 mln zł jest 2-4 mln zł." "Ta działka jest wyceniana nierealnie" Chciałem wykazać ze dla holdingu Indygo ostatnia rzecz to pozbywanie sią działki ze złożami. Ale to wtedy cała grupa musiała by ponieść klęskę. Oczywiście nikt nie kwestionuję czarnego scenariusza. "PODKREŚLAM nikt nie mówi że obligacje LZMO są na równi z Religą" Ok ale porównywanie do bankruta ( mimo że intencja była może inna) stawia bardzo w złym świetle oferowane obligacje LZMO.  Pierwszy odruch to "dziękuje za takie obligi, wystarczy już religa na rynku....." Rozumiem ze portal dba o uświadamianie ryzyka inwestowanie w papiery dłużne ale czasami jest już to z przesadą w drugą stronę. Zaczyna to brzmieć jak w anegdocie Rozmowa dwóch kolegów: A - wiesz po twojej wczorajszej wizycie 100 zł mi zginęło w domu B - ja nie wziąłem tobie żadnych pieniędzy, uwierz mi A - Nie no ok na szczęście je znalazłem ale wiesz... - smrodek został. "może niech ktoś inny się wypowie, ktoś z zewnątrz, bo ja tu widzę ciężki przypadek. czy to znak, że LZMO dorobiło się sekty takiej jak niegdyś KOV albo Petrol?" Już nie te czasy bezkrytycznych fanów spółek które tworzyły kółka wzajemnej adoracji. Zresztą są rzeczy które w LZMO i w całej grupie Indygo nie do końca się mi podobają jak też podejrzewam i innym akcjonariuszom, ale jak się piszę pozytywne rzeczy o spółce to proszę nie porównywać że się jest zaślepiony jak swego czasu niektórzy akcjonariusze KOV czy Petrolu. Jest to delikatnie mówiąc niefajnie i obraźliwe. Czy odniesie sukces LZMO i przede wszystkim Baltic to czas pokaże. Wszyscy mamy świadomość dużego ryzyka

Edytowany: 10 maja 2014 01:56

|

|

0

Dołączył: 2011-01-04

Wpisów: 34

Wysłane:

10 maja 2014 02:17:23

@ anty_teresa 0. Od początku zaznaczyłem, co możesz sam przeczytać w moich wcześniejszych wypowiedziach, że w operat się nie zagłębiłem (ze dwa razy pisałem, że "rzuciłem okiem tylko"). To pobieżne przejrzenie pozwoliło mi, stwierdzić, że absolutnie nie masz racji (niejako z góry ten operat dyskredytując) biorąc pod uwagę to jak w owym czasie "pływaliśmy" w temacie wcześniej. Twoja dogłębniejsza analiza (którą sprawdzę ;), po weekendowym wyjeździe jak będę miał czas), ale której ufam ad hoc przez pryzmat wcześniejszych dyskusji, pokazuje że obydwoje nie mieliśmy racji. Moje "wycieczki" w Twoją stronę wynikały z faktu, że nie chciałeś przyznać, że podjeście metody dochodowej czy DCF będzie wyglądać tak samo, bo nie ma w gruncie rzeczy nakładów inwestycyjnych - zauważ jednakże że w moich wypowiedziach i przytoczonych cytatach nie było bezpośredniego ataku na Twoją osobę (z czym sasky nie miał problemu w drugą stroną) - raczej dawałem wyraz ubolewaniu, że nie potrafisz się zgodzić z czymś co wiem, że w Twoich oczach powinno być oczywistością. W każdym razie nie było moją intencją Ciebie urazić. Założyłem (po Twoim ostatnim poście najprawdopodobniej błędnie),na podstawie cytatu który wkeliłem, że każdy człowiek X, ja, Ty, czy pewnie nawet... sasky, może "załatwić koparkę", załadować na ciężarówkę i sprzedać, po cenie która jest wyliczona na podstawie średniej. W tym podejściu zyski są równe CF i nie podobało mi się, że nie potrafisz tego przyznać, a miało to kluczowe znaczenie z punktu krytykowania operatu z naszą ówczesną niepełną wiedzą, ale dla mnie możemy to zostawić. W ogólności zmierzałem do tego, że wydzwięk krytyki samych obligacji - porównywanie z Religą, czy zoltraxem dają odczucie, że obligacje LZMO, są pewnie jednymi z najgorszych na rynku. Takie tezy dodatkowo nie były za bardzo podparte rzeczowymi argumentami, stąd moja postawa. Sam fakt zabezpieczenia nieruchomością gruntową to nie jest nic złego - nawet jeśli jakiś bankrutujący deweloper tak zrobił (tego nie mógł zrozumieć sasky). Kluczowy jest operat, który postaram się dokładniej przeanalizować, aczkolwiek już na wstępie nie podoba mi się podejście, firma "widmo" robi coś za mnie, a ja łykam siano z tego tytułu w kwocie Y i dlatego nieruchomość jest warta Z. W każdy razie szacunek za merytoryczne podejście do tematu - wgłębienie się w sam operat  1. Odnośnie LZMO i ich operatu postaram się wrócić do tematu po zagłębieniu się w niego tak jak Ty to uczyniłeś. Półki co odpowiem na Twoje pytanie. Religi operatów nie czytałem, ale za dużo widziałem na GPW, żeby usprawiedliwić rzeczoznawce tylko tym, że przyjął najbardziej optymistyczny scenariusz. (w kontekście Twojej wypowiedzi, po przeanalizowaniu operatu LZMO, nie wykluczam, że na podobną "rózgę" posłuży operat dotyczący zabezpiczenia obligacji LZMO. 2. Nie mam nic do dodania ponad to co pisałem wcześniej - uważam, że należy się sprostowanie i tyle. 3. Do tej najciekawszej i najbardziej merytorycznej części jak pisałem mam zamiar odnieść się później, gdy rzeczywiście ten operat w całości przeczytam.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

10 maja 2014 11:31:34

Cytat:"PODKREŚLAM nikt nie mówi że obligacje LZMO są na równi z Religą"

Ok ale porównywanie do bankruta ( mimo że intencja była może inna) stawia bardzo w złym świetle oferowane obligacje LZMO. Speak to the hand Pierwszy odruch to "dziękuje za takie obligi, wystarczy już religa na rynku....." dobra, kolego @suwak123 krótka piłka - czy ty serio nie widzisz podobieństwa mechanizmu zastosowanego przy wycenie zabezpieczenia? jeśli nie widzisz - przedstaw swoje argumenty, może ja jestem w błędzie. Jeśli jednak zgodzisz się ze mną, że ten niefortunny zbieg okoliczności ma miejsce to proszę przyznaj to i dajmy temu spokój.Ja nie mam nic przeciwko tej spółce, chcecie to kupujcie. Ale powiem jedno - gdyby nie ta dyskusja spora część osób nawet by nie zauważyła, że wycena zabezpieczenia nie do końca jest obecnie realna. Przykład? Kolega @abdomen: Cytat:że w operat się nie zagłębiłem (ze dwa razy pisałem, że "rzuciłem okiem tylko"). To pobieżne przejrzenie pozwoliło mi, stwierdzić, że absolutnie nie masz racji Cytat:Kluczowy jest operat, który postaram się dokładniej przeanalizować, aczkolwiek już na wstępie nie podoba mi się podejście, firma "widmo" robi coś za mnie, a ja łykam siano z tego tytułu w kwocie Y i dlatego nieruchomość jest warta Z. W każdy razie szacunek za merytoryczne podejście do tematu - wgłębienie się w sam operatthumbright za to też szacun, w końcu przyznał rację @anty_teresie, choć wymagało to wielu postów. Ja tylko sygnalizuję, że ten element trzeba mieć na uwadze i proszę nie krytykujcie mnie za to, że zabieram głos w tej sprawie jeśli faktycznie tak jest. Kolega @anty_teresa wyłożył kawę na ławę, przy okazji okazało się ze osoby które krytykują mnie i anty_teresę nie przeczytały operatu mam nadzieję, że teraz rozumiecie skąd porównanie z bojówkami KOV i Petrola - PEACE, ja z wami na wojnę nie zamierzam iść!PS. niech im się ta emisja uda i obyśmy nigdy nie musieli kruszyć kopi o faktyczną wartość nieruchomości w przyszłości. Liczby nie kłamią (...) ale kłamcy liczą

Edytowany: 10 maja 2014 11:38

|

|

0

Dołączył: 2012-11-11

Wpisów: 41

Wysłane:

10 maja 2014 11:39:40

anty_teresa napisał(a):Cytat:A no właśnie. Też już o tym słyszałem i przyznam, że chciałem zapytać o to w tym temacie, skoro wywiązała się tutaj taka dyskusja na temat zabezpieczenia. Z jednej strony padały zdania, że można odzyskać zaledwie kilka procent (np. w przypadku Religi) z drugiej strony, ponoć nikt jeszcze złotówki nie odzyskał. Czyli, jak rozumiem, tylko szacunkowo można odzyskać ten niewielki procent? Czy to "potwierdzone info", że nikt nie odzyskał, czy raczej wieść gminna? Pytam, jako stosunkowo nowy i niedoświadczony człowiek na tym rynku.

Należy pewnie wziąć pod uwagę, że procesy upadłościowe trwają, ale przyznam, że nie wiem kiedy zaczyna się historia bankructw spółek emitujących zabezpieczone obligacje? Innymi słowy, czy czas może być jakimkolwiek usprawiedliwieniem tej sytuacji?

Z tego co wiadomo, a na bieżąco śledzę rynek to jeszcze nikt nie odzyskał złotówki. Natomiast jak słusznie zauważyłeś rynek Catalyst jest stosunkowo młody, a same procesy upadłościowe trwają latami. Pierwszą spółką, która ogłosiła upadłość był Budostal - 5, który złożył wniosek o upadłość pod koniec 2011r. Na wątku ostatni wpis mamy sprzed ponad roku: www.stockwatch.pl/forum/wpisy-...Co sugeruje, że po przeszło 2 latach nie było złotóweczki. Jak jest teraz nie wiadomo. Sami posiadacze po rozpoczęciu procedur likwidacyjnych już milkną, bo sytuacja jest jasna. Mogą być tylko bierni. Jestem bardzo zaskoczony tym co piszecie. Myślałem, że zabezpieczenie jest właśnie po to, żeby spłacić choćby część obligacji niezależnie od postępowania upadłościowego. A może jeszcze nie udało się spienięzyć żadnego zabezpieczenia? Bo jeśli zabezpieczenie zostało sprzedane, to na co czekać z wypłatą pieniędzy obligatariuszom?

|

|

0

Dołączył: 2013-12-30

Wpisów: 102

Wysłane:

10 maja 2014 12:08:50

Pozwolę sobie wtrącić swoje 3 grosze od tej gorącej dyskusji. Osoby, które zajmują się wycenami (czynnie lub biernie) mają świadomość, że zrobienie dwóch poprawnych merytorycznie wycen tego samego aktywa, różniących się o rząd wielkości, nie stanowi większego problemu. Wybór metody, wskaźników, grupy porównawczej, założeń itp. pozwala dość dowolnie ustalić końcową wycenę. Wyceniający zawsze (świadomie lub nieświadomie) kieruje się „wytycznymi” zamawiającego wycenę. W przypadku zabezpieczania obligacji, wycenę zamawia emitent, więc naturalnym jest, że opracowanie będzie podawać raczej wyższą niż niższą wycenę. Tak jest i nie ma co z tym dyskutować. Natomiast jako (przyszli) obligatariusze powinniśmy sobie „zrobić” wycenę zabezpieczenia metodą Wartości Rynkowej dla Wymuszonej Sprzedaży. W praktyce oznacza to: oszacować ile w danej chwili można by dostać gotówki w przypadku szybkiego spieniężenia aktywa. Tak, wiem co to oznacza. Przy tym podejściu 98% obligacji zabezpieczonych oficjalnie na 100%+ wartości emisji okaże się częściowo zabezpieczonymi. No, ale taka jest prawda :-( Dlatego w czasie analizy poprzedzającej zakup obligacji należy brać pod uwagę przede wszystkim stan biznesu i zdolność do wygenerowania przepływów pieniężnych wystarczających do obsługi długu. Wracając do LZMO, gdyby zrealizował się czarny scenariusz, to administrator hipoteki nie rozpocznie wydobycia iłu, tylko będzie chciał szybko sprzedać działkę (tak mówi teoria – polska praktyka na razie temu przeczy). I wycena wg udostępnionego operatu może być co najwyżej wykorzystana przez potencjalnych kupujących (chętnych do eksploatacji kopalni) do ustalania górnej granicy ceny, jaką mogą rozważać. W praktyce zainteresowanie może być umiarkowane i sprzedaż działki pokryje tylko część zobowiązań z tytułu obligacji. Oczywiście w przypadku, gdy zabezpieczeniem jest aktywo krytyczne dla podstawowej działalności emitenta, możemy liczyć, że zrobi wszystko, aby nie dopuścić do jego licytacji. W przypadku LZMO i całej grupy kapitałowej, kopalnia w tej chwili nie jest kluczowym aktywem. Może nim być, jeśli ruszy produkcja w pozostałych spółkach i własne złoże będzie koniecznością. Na ten moment nie mamy pewności, czy i kiedy to nastąpi. PIB - Finanse z sensem

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

10 maja 2014 15:02:29

@sasky

Oczywiście przyznaję. Przecież we wcześniejszym poście to już uczyniłem

"czy zabezpieczenie jest rzeczywiście w wysokości wyemitowanych obligacji,

czy nie jest to podkoloryzowana wartość, czy trudności będą jej ze zbyciem.

I tu dużo racji mają osoby zadające te pytania."

Chodziło mi tylko o niefortunne zestawienie bankruta ze spółka która na chwilą obecną

bankrutem nie jest, poprzez analogie podobnych zabezpieczeń a co może wpływać na decyzje

inwestycyjne poprzez złe skojarzenie.

Rozumiem ze intencja była inna, pokazanie niedostatecznego zabezpieczenia, aczkolwiek

LZMO posiada o choćby o wiele więcej warty pakiet akcji Baltica niż emitowane obligacje ale już o tym pisałem.

@anty_teresa wyłożył kawę na ławę

ja mam bardzo duży szacunek do wiedzy i roboty jaką wykonują pracownicy Stockwatcha.

Wielu inwestorów ( szczególnie poczatkujących) dzięki Wam na pewno uniknęło niejednej wtopy.

Na tą chwilę nie mam wykupionego abonamentu ale jeśli tylko Anty_teresa będzie analizował

któryś raport okresowy z grupy Indygo to zaraz go wykupuję bo wiem że będzie to zrobione bardzo rzetelnie i dobrze, i będzie warte wydanych pieniędzy.

@PIB-Finanse

kopalnia w tej chwili nie jest kluczowym aktywem.

Oczywiście że nie jest.

Ale według strategii Indygo ( dostępnej na stronie spółki) już w przyszłym roku stanie się głównym elementem układanki Holdingu ceramicznego ( przede wszystkim Baltica)

Dlatego zakłady Baltica i Industry są budowane w okolicy złóż w celu zaoszczędzenia na kosztach transportu.

Ale to dopiero w przyszłym roku.

Do tego czasu wiele może się zdarzyć, i to jest z wielu ryzyk inwestowaniu w grupę ( jest jeszcze mnóstwo innych ale to już każdy akcjonariusz "musi odrobić lekcje")

Ja też na żadną wojnę nie mam zamiaru się wybierać. Każda krytyka ( szczególnie mile widziana krytyka przez anty_terese) zawsze coś nowego wnosi i pokazuje też słabe strony spółki.

Nie byłem na szczęście akcjonariuszem KOV czy Petrolu ale z powodu popularności tęż przeglądałem wątki im poświęcone.

I tam co się działo porównując do tutaj prowadzonej bądź co bądź wydaje mi się rzeczowej rozmowy, to nie ma co porównywać. Tam nie chodziło o wymianę poglądu tylko o zakrzyczenie siebie nawzajem ( szczególnie zapamiętałem użytkownika "królik" który przestał słuchać drugiej strony jedynie powtarzał zawsze swoje argumenty) To tutaj to istna sielanka. Jaka bojówka KOV i Petrola?

Porządna wymiana zdań, ( no może chwilami trochę za ostra) ale to nie poziom wątku KOV.

Nikt nie ma wiedzy jak sobie poradzi LZMO, a właściciele akcji zawsze bardziej patrzą na spółkę przez różowe okulary, dlatego dobrze że ktoś stojący z boku się do czegoś przyczepia i zmusza do ciągłej rewizji swoich poglądów i kontroli swojej spółki. Z drugiej strony akcjonariusze bardziej wchodzą w spółkę i lepiej jej znają zarówno perspektywy jak i zagrożenia ale o tych drugich dobrze jest sobie ciągle przypominać. A przede wszystkim choćby nie wiem jak będziemy wgłębiać się w spółkę to i tak wiedzy insidera nie osiągniemy dlatego zawsze zalecana jest ostrożność.

Edytowany: 10 maja 2014 15:06

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

10 maja 2014 15:42:00

ok, no to mamy sprawę załatwioną. Odnośnie porównania do KOV masz rację - jest na wyrost - jakoś się dogadaliśmy w końcu ;) Liczby nie kłamią (...) ale kłamcy liczą

|

|

|

|

|

5

Dołączył: 2012-03-02

Wpisów: 1 225

Wysłane:

10 maja 2014 15:47:08

Ale czy mamy odpowiedź na jedno krótkie pytanie.... Czy warto kupić czy nie?

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

10 maja 2014 15:59:38

Takiej odpowiedzi nie ma. Nikt za Ciebie decyzji inwestycyjnych nie podejmie. Ale jako inwestor z długim stażem na pewno postawiłeś pytanie z gatunku przekornych.  Bo wiadomo że na takie pytanie nikt nie udzieli odpowiedzi.

Edytowany: 10 maja 2014 16:05

|

|

0

Dołączył: 2013-12-30

Wpisów: 102

Wysłane:

10 maja 2014 17:42:36

zgred napisał(a):Ale czy mamy odpowiedź na jedno krótkie pytanie.... Czy warto kupić czy nie? Oczywiście suwak123 ma rację - nie ma jednoznacznej odpowiedzi na tak postawione pytanie. Wg mnie ryzyko tych obligacji jest na wysokiem poziomie, ale jeszcze możliwym do zaakceptowania przez racjonalnie działającego inwestora. Dzięki niskiemu progowi wejścia (1000 zł) można nabyć te obligacje za relatywnie niewielką część portfela i polepszyć jego dywersyfikację. Innymi słowy - emisja do rozważenia jedynie przez osoby akceptujące wysoki poziom ryzyka kredytowego. PIB - Finanse z sensem

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

10 maja 2014 22:56:14

Bardziej chodziło mi o to że każdy sam sobie musi określić czy obligacje są atrakcyjne czy nie,

czy jest się na tak czy na nie (ja oczywiście mam swoje wyrobione zdanie na ten temat).

Szukając rad na forach ( na konkurencyjnych )to często można znaleźć przeciwstawne

opinie naganiające w dwie strony typu " kupuj to perła" "nie kupuj to śmieć".

Jeśli chodzi o pieniądze jesteś gotów zaufać anonimowej osobie która tak "altruistycznie" doradza?

Na pewno nie. Można czytać różne opinie ( najlepiej przeciwstawne) ale nikt nie powie wprost kupuj albo nie kupuj( przynajmniej na tym forum)

Edytowany: 10 maja 2014 22:59

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

Wysłane:

12 maja 2014 17:52:27

Kolejna porcja wiedzy w dyskusji o LZMO Zachęcam do zapoznania się z wywiadem z prezesem: Cytat: Zdecydowaliście się Państwo zaproponować stałe oprocentowanie obligacji, co może być różnie odbierane, bo prognozy mówią o możliwym wzroście inflacji i podniesieniu stóp procentowych. Jakiego poziomu spodziewacie się w latach 2015 i 2016?

Analizując kwestię oprocentowania przede wszystkim warto pamiętać, że obligacje zostaną wprowadzone do obrotu na rynku Catalyst – chcemy, by inwestycja była płynna dla naszych obligatariuszy.

Tak jak już wspomniałem, analizowaliśmy potrzeby inwestorów, i według naszych doradców z domu maklerskiego oprocentowanie stałe jest obecnie dobrze przez nich odbierane. www.stockwatch.pl/artykuly/pos...

|

|

110

Grupa: SubskrybentP1

Dołączył: 2012-12-14

Wpisów: 1 750

Wysłane:

12 maja 2014 21:33:38

Przyglądałem się LZMO jako potencjalny "obligatariusz" i , niekiedy mocno emocjonalna, wymiana opinii na tym forum otworzyła mi oczy a wiele faktów, które pewnie umknęłyby mojej uwadze. Po przemyśleniu, zgadzam się z jednym z przedmówców, że dla osób zakładających zrealizownie strategii spółki dużo lepszą opcją, z dużo wyższą stopą zwrotu byłoby kupienie akcji. Na obligacjach potencjalny zysk jest ograniczony do 8,75 % a ryzyko praktycznie to samo.

|

|

5

Dołączył: 2012-03-02

Wpisów: 1 225

|

|

0

Dołączył: 2012-12-17

Wpisów: 60

Wysłane:

14 maja 2014 16:56:57

@zgred www.lzmo.pl/pl/relacje-inwesto...tutaj od razu do pobrania raport w pdfie. Wzrost sprzedazy o 97% rok do roku za I kwartał roku to imponujący wynik. Uwzględniając podaną w dalszej czesci raportu niezrealizowaną sprzedaż mogłoby być i 120%. Zastanawia mnie na ile wzrost cen o 7-14% da dodatkowy pozytywny efekt w najblizszym sprawozdaniu finansowym,m.in. w kontekscie marż jak i zysków. Ciekawostką jest wprowadzenie na Catalyst juz w czerwcu.

|

|

0

Dołączył: 2012-12-17

Wpisów: 60

Wysłane:

14 maja 2014 17:05:25

Cytat:.. dla osób zakładających zrealizownie strategii spółki dużo lepszą opcją, z dużo wyższą stopą zwrotu byłoby kupienie akcji. Na obligacjach potencjalny zysk jest ograniczony do 8,75 % a ryzyko praktycznie to samo. --- To tez nie jest do konca tak. Cena akcji w ciagu roku wzrosła juz ze 1,50 do ponad 5ciu zł. Zeby zrealizowac sensowny zysk cena musi jeszcze pójść ppowyzej 6zł...tymczasem po tym wzroscie, jak to na giełdzie, zdarzyc sie moze wiele. Wyceny akcji trzeba pilnowac zdecydowanie bardziej, a nie kazdy obligatariusz jest z natury aktywny na akcjach... Nie traktowałbym akcji jako alternatywy dla obligacji - prędzej jako uzupełnienie, jako inwestycje komplementarne. Dla obligatariusza jednak czesciej istotna jest pewna stabilnosc inwestycji, niz tylko "potencjalny" duzy zysk na akcjach, osiagnięcie którego jest łatwe tylko wtedy gdy sie patrzy na dane historyczne. Czy ktos dzis zapewni, ze akcje spółki wzrosną o 20% w najblizszym roku?...Pewnie nikt nie zapewni, a obligacje dadzą niemal 9 - i to jest jednak kluczowa różnica miedzy inwestycją w obligacje a w akcje. Uzupełniłbym sobie portfel obligacji o pakiet akcji - ale na pewno kilkudziesięciu tysięcy złotych nie zainwestowałbym w akcje łudząc się, że uda sie osiągnać w ciągu 2,5 roku zyski przekraczające 30% bo tylko wtedy byłby sens ryzykowania kupna akcji ZAMIAST obligacji.

Edytowany: 16 maja 2014 16:34

|

|

5

Dołączył: 2012-03-02

Wpisów: 1 225

Wysłane:

16 maja 2014 09:24:18

LZMO SA Podpisanie umowy o współpracy w zakresie sprzedaży izostatycznych systemów kominowych na rynki pozaeuropejskie biznes.pap.pl/pl/news/ebi/info...

|

|