Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej AC AUTOGAZ S.A. (dalej AC) za okres od 1 stycznia do 31 grudnia 2015 roku (sprawozdanie roczne ) AC pokazało za 2015 rok bardzo dobre wyniki - zyski wzrosły o 12,6%. Od połowy lutego ceny akcji spółki wzrosły o ponad 30% - czy spółka pokazała w raporcie informacje, które uzasadniają taki wzrost cen jej akcji?

Analiza sprawozdania finansowego

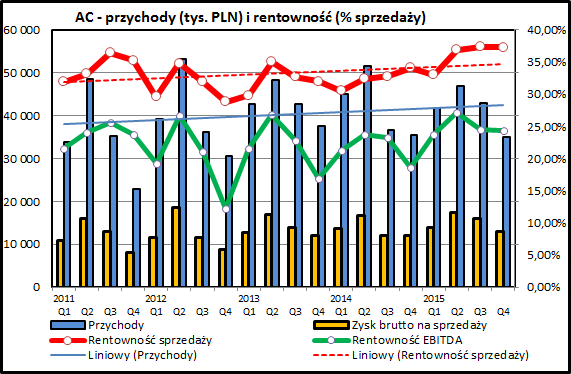

kliknij, aby powiększyćPod względem wielkości sprzedaży 2015 był dla AC rokiem stagnacji. Przychody spadły o 1,3% w porównaniu do 2014 roku.

Warunki zewnętrzne spowodowały spadek popytu na produkty firmy, co w połączeniu z problemami na niektórych rynkach (Azja), spowodowało że w pierwszych 2 kwartałach roku można było zaobserwować ujemną dynamikę sprzedaży (-7,5% i -9,1%) w porównaniu do analogicznych okresów w 2014 roku. Bardzo dobry był 3 kwartał (wzrost +17,7%) a ostatni kwartał roku był porównywalny do ostatniego kwartału 2014 (-1,5%).

Problemy w obszarze kwot osiąganych przychodów spółka nadrobiła jednak w bardzo wyraźny sposób skokową poprawą rentowności brutto na sprzedaży, która wzrosła do 26,3% z 32,3% w 2014. Pozwoliło to zwiększenie wypracowanej nadwyżki handlowej z 54,6 mln zł do 60,2 mln zł (+1-,3%).

W obszarze kontroli kosztów spółka wypada dobrze:

- koszty sprzedaży wzrosły o 2% (z 15,0 do 15,4 mln zł)

- koszty zarządu spadły o 4% (z 11,5 do 11,1 mln zł)

Łączna suma kosztów jest na takim samym poziomie jak rok wcześniej, w połączeniu z poprawą rentowności sprzedaży pozwoliło na mocną oprawę wyniku z działalności operacyjnej.

kliknij, aby powiększyćPewne problemy widać w pozostałych kosztach operacyjnych (1,0 mln zł w 2015 vs 0,4 mln zł w 2014) i kosztów finansowych (odpowiednio 1,1 i 0,1 mln zł), co jest związane ze zdarzeniami o charakterze jednorazowym (odpisy związane z nieudaną inwestycją w spółkę zależną w Peru). Ostateczny wynik na poziomie brutto jest w 2015 o 12,4% lepszy niż rok wcześniej.

W 4 kwartale 2015 nie miały miejsca żadne jednorazowe zdarzenia wpływające negatywnie wyniki i zysk brutto wzrósł bardzo solidnie o 18,6%, a zysk netto o 22,4%.

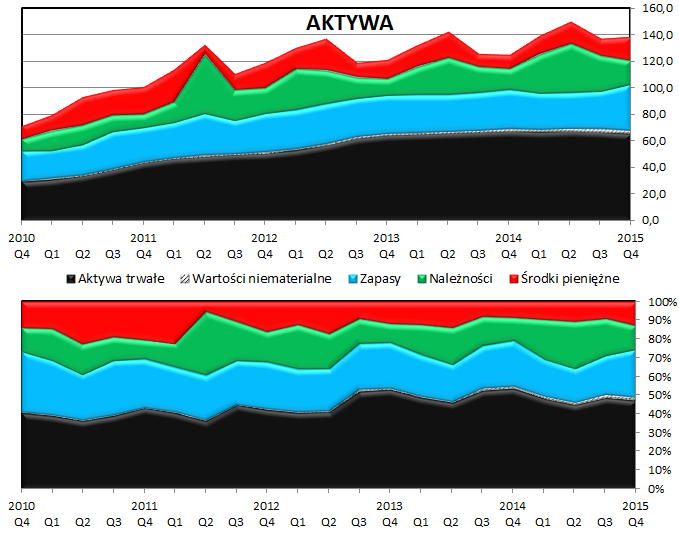

kliknij, aby powiększyćZaangażowany w działalność operacyjną kapitał obrotowy wzrósł, co skutkuje wydłużaniem się cyklu konwersji gotówki. Zwraca uwagę przede wszystkim wzrost wartości zapasów do kwoty 35,3 mln zł, podczas gdy przez ostatnie 3 lata były to kwoty nie przekraczające 30 mln zł. Można to uzasadnić spadkiem sprzedaży, ale jest też ryzyko, że firma wyprodukowała partię produktów, dla których nie może znaleźć odbiorców. Warto obserwować w kolejnych okresach czy stan zapasów wróci do normy.

kliknij, aby powiększyćW 2015 roku AC wypracowało 33,9 mln zł gotówki z działalności operacyjnej. Warto zwrócić uwagę, że w każdym (!) z prezentowanych na wykresie 20 kwartałów AC odnotowało dodatnie przepływy z działalności operacyjnej. Przy działalności handlowo-produkcyjnej to wynik godny uznania, ponieważ świadczy zarówno o rentowności biznesu jak i o bardzo dobrym zarządzaniu zapasami oraz innymi elementami kapitału obrotowego.

Spółka utrzymuje relatywnie niewielki poziom inwestycji (przepływy z działalności inwestycyjnej w 2015 to -4,8 mln zł), co w połączeniu z wysokimi kwotami gotówki generowanej z działalności operacyjnej powoduje, że spółka od kilku lat hojnie dzieli się z akcjonariuszami gotówką wypłacając dywidendy.

kliknij, aby powiększyć

kliknij, aby powiększyćBilans spółki wygląda cały czas bardzo dobrze. Wzrost sumy bilansowej wynika ze wzrostu zapasów oraz ze zwiększenia się ilości zgromadzonych środków pieniężnych. W momencie wypłaty dywidendy aktywa i pasywa spółki zmaleją o kwoty wartości wypłaconej dywidendy.

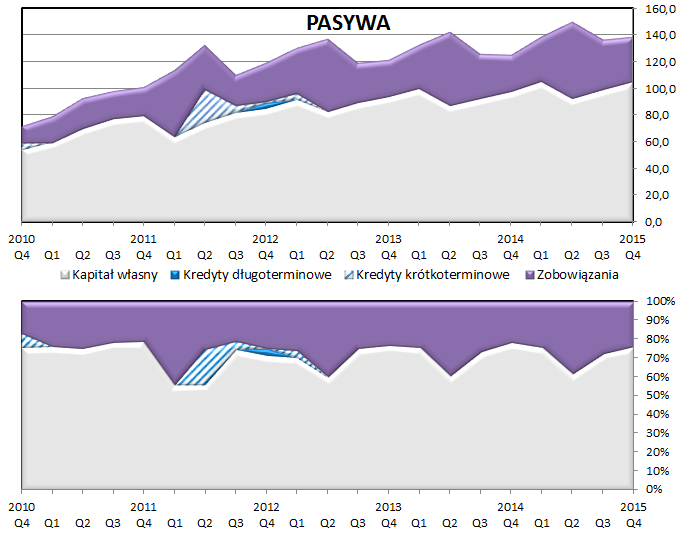

AC nie korzysta w ogóle z finansowania się kapitałem obcym - spółka nie ma zadłużenia odsetkowego. Spółka posiada niewykorzystywane limity kredytowe na kwotę 31,6 mln zł, co można uznać za nadmierną ostrożność biorąc pod uwagę, że spółka w ciągu kilku ostatnich lat nie korzystała z nich ani razu.

PodsumowanieAC mimo obiektywnych trudności ma za sobą bardzo dobry rok. Spółka bardzo mocno zwiększyła swoją rentowność. Jeśli uda się zachować wysoką rentowność i wrócić na ścieżkę wzrostu sprzedaży to wyniki powinny się dalej poprawiać.

Sytuacja na rynku ropy naftowej w 2015 raczej nie sprzyjała AC. Malejące z kwartału na kwartał ceny ropy naftowej i jej pochodnych zmniejszały skłonność użytkowników pojazdów do poszukiwania rozwiązań ograniczających koszty ich użytkowania. Ciągle jednak spółka oferuje atrakcyjny produkt, a od lutego 2016 trend na rynku ropy się odwrócił.

AC prowadzi od kilku lat bardzo rentowną działalność operacyjną, zajmując mocną pozycję na rynku globalnym. Przekłada się to zarówno na bardzo dobre wyniki i wysoką rentowność zainwestowanego kapitału, ale też i na wrażliwość na globalne i lokalne zawirowania koniunktury rynkowej.

kliknij, aby powiększyćW 2015 negatywny wpływ na wyniki miały problemy na rynkach azjatyckich, podczas gdy wcześniej AC borykało się z problemami związanymi ze sprzedażą na rynku rosyjskim. Spółce udało się poprawić wynik sprzedaży na rynku polskim, co pozwoliło pokrycie spadku sprzedaży eksportowej.

AC w marcu 2016 zaraportowało zawarcie 2 umów (na rynki Rosji i Kazachstanu) na kwoty przekraczające 16 mln zł, więc można mieć nadzieję na poprawę sprzedaży eksportowej w bieżącym roku.

Spółka ogłosiła nowy program motywacyjny, który zakłada jako cel dla zarządu zysk na poziomie EBITDA w 2016 wysokości 43 mln zł i 46 mln zł w 2017. W 2015 AC osiągnął EBITDA na poziomie 41,7 mln zł, więc te cele nie wyglądają na wyśrubowane. Zakładany na 2016 rok wzrost EBITDA na poziomie 3,4% to wyraźnie mniej niż wynik z 2015 roku (+12,9%).

AC za 2015 wypłaci sowitą dywidendę, po raz kolejny meldując się w czołówce spółek dywidendowych na GPW (stopa dywidendy 6,4% przy aktualnej cenie akcji).

>> Porównanie na tle sektora automotiveAC ma wskaźnik cena/zysk na poziomie 13,2, co jest wartością zbliżoną do średniej rynkowej. Spółka ma bardzo wysoką rentowność kapitału własnego - w związku z tym stale utrzymuje poziom wskaźnika cena/wartość księgowa na bardzo wysokim poziomie (3,6).

Notowania cen akcji AC wzrosły od połowy lutego o ponad 30%. Dobre wyniki za 4 kwartał i cały 2015 rok są pewnym uzasadnieniem tego wzrostu, ale wydaje się, że oczekiwania rynku w stosunku do spółki wyraźnie wzrosły. Trudno stwierdzić, czy spółka będzie w stanie im sprostać i w wyraźny sposób dalej poprawiać wyniki.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.