MKR0916:

Analiza wypłacalności Mikrokasa S.A. na podstawie danych finansowych z raportu za 1 półrocze 2014 roku Na dzień analizy na rynku Catalyst notowane są trzy serie obligacji analizowanego Emitenta o łącznej wartości nominalnej 5,14 mln zł, z czego w przypadku dwóch termin wykupu przypada na bieżący rok (1,3 mln zł w czerwcu oraz 1,84 mln zł w listopadzie).

Przed przejściem do omówienia sytuacji finansowej Mikrokasy oraz analizy jej wypłacalności zauważyć należy, że z racji tego iż związek tej spółki z rynkiem kapitałowym póki co sprowadza się jedynie do segmentu obligacyjnego, dostęp do potrzebnych informacji finansowych jest ograniczony do raportów rocznych (maj) i półrocznych (wrzesień). W związku z bardziej historycznym charakterem analizy przeprowadzonej na podstawie takich danych, aby nadać jej nieco aktualności, w podsumowaniu uwzględniono również możliwy wpływ zdarzeń z ostatnich miesięcy, o których Emitent informował w kolejnych raportach bieżących.

BilansW relacji do stanu na koniec grudnia 2013 roku suma bilansowa Mikrokasa S.A. wzrosła o 29% do nieco ponad 12 mln zł. Po stronie aktywów odpowiadało to wzrostowi wartości aktywów trwałych o 6% (głównie w zakresie inwestycji długoterminowych stanowiących udzielone pożyczki) oraz aktywów obrotowych o 40% (również głównie w zakresie inwestycji, tym razem krótkoterminowych, stanowiących udzielone pożyczki). W tym miejscu odnotować warto, że blisko 20% wartości pożyczek (ok. 2,2 mln zł) dotyczy pożyczek udzielonych członkom Zarządu (termin spłaty to listopad 2016r). Z kolei po stronie pasywów wystąpił wzrost kapitału własnego o 56% (głównie w drodze emisji akcji, która miała miejsce w styczniu 2014r) oraz zadłużenia ogółem o 25% (w tym szacunkowy dług oprocentowany wzrósł o 11%; szacunkowy gdyż Emitent w raporcie półrocznym ograniczył się jedynie do bardziej ogólnych pozycji bilansowych). W odniesieniu do struktury zadłużenia Emitenta względem końca 2013r odnotować należy znaczące (-56%) zmniejszenie długu krótkoterminowego, przy jednoczesnym jeszcze większym (+81%) przyroście długu długoterminowego. Jednocześnie udział zobowiązań oprocentowanych w zadłużeniu ogółem Emitenta w rozpatrywanym okresie utrzymywał się na bardzo wysokim poziomie rzędu 86-96% (nie może to jednak dziwić biorąc pod uwagę specyfikę działalności Mikrokasy).

Powyższe zmiany przełożyły się pozytywnie na strukturę kapitałowo-majątkową Emitenta, gdzie względem końca 2013r można było stwierdzić znaczący wzrost nadwyżki finansowania trwałych składników majątku długoterminowymi źródłami kapitału (przy czym głównie obcymi w postaci obligacji). Jednocześnie jednak, mimo znaczącego przyrostu kapitału obrotowego netto, jego stan na koniec czerwca 2014r nadał nie był dość wysoki aby w pełni zaspokoić zapotrzebowanie Emitenta na ten rodzaj kapitału (stąd ujemne saldo płynności utożsamiane z niejako przymusowym krótkoterminowym finansowaniem oprocentowanym).

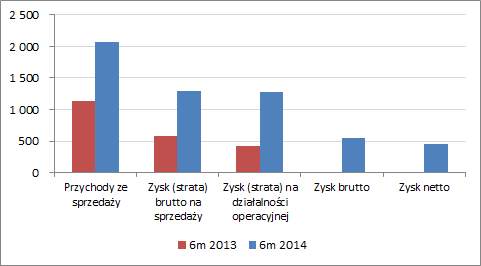

Rachunek zysków i stratW rozpatrywanym okresie Mikrokasa uzyskała r/r znaczące progresje na poszczególnych poziomach wynikowych – przychody ze sprzedaży wzrosły o 81%, zysk netto na sprzedaży o 126%, zysk operacyjny o 208%, a zysk brutto i netto o 3-4 tys. %. Co ważne wyniki Emitenta na poziomie operacyjnym (EBIT) nie były specjalnie zniekształcone działalnością pozostałą, co generalnie dobrze świadczy o ich jakości. W tym kontekście warto zauważyć, że zgodnie z opublikowaną niedawno prognozą drugie półrocze 2014r wypadło równie korzystnie jak pierwsze i na poziomie wyniku netto Emitent wykaże zysk rzędu 1 mln zł (dla porównania 2013r zamknięto zyskiem 256 tys. zł). Warto w tym miejscu zauważyć, że opisana wyżej poprawa wynikowa Emitenta miała miejsce w generalnie niezbyt korzystnych dla tego rodzaju działalności uwarunkowaniach rynkowych (spadające stopy procentowe, niezależnie nawet od kwestii konkurencji, obniżają potencjalne przychody z tytułu udzielanych pożyczek; w szczególności chodzi tu o zmiany stopy lombardowej, której czterokrotność stanowi maksymalny poziom odsetek umownych).

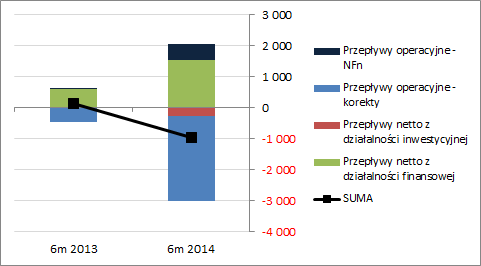

kliknij, aby powiększyćRachunek przepływów pieniężnychW odróżnieniu od zmian bilansowych i wynikowych w obszarze przepływów pieniężnych Emitent w rozpatrywanym okresie wypadł słabo, co w głównej mierze wiązać należy z rozwojem działalności pożyczkowej. Dotyczy to zwłaszcza obszaru działalności operacyjnej, gdzie odnotowano odpływ środków rzędu 2,2 mln zł wobec 0,4 mln zł przed rokiem. Co prawda nie do końca wiadomo z czym konkretnie należy wiązać te zmiany, gdyż rachunek przepływów w raporcie półrocznym jest ograniczony wyłącznie do głównych sald, a w przypadku raportu rocznego największa pozycja korygująca zysk netto nazywa się „inne korekty”, lecz z dużym prawdopodobieństwem, biorąc pod uwagę zmiany składników kapitału obrotowego, można przyjąć, że chodzi o wzrost wartości udzielonych pożyczek. Przy dodatkowych, co prawda relatywnie nieznacznych, inwestycyjnych wydatkach netto, sytuację na poziomie salda ogólnego próbowano ratować środkami pozyskanymi w ramach działalności finansowej. Jednakże, mimo pozyskania dużo większej kwoty aniżeli w okresie porównywalnym, na poziomie salda ogólnego wykazano odpływ gotówki rzędu 1 mln zł wobec dopływu przed rokiem na poziomie 0,14 mln zł.

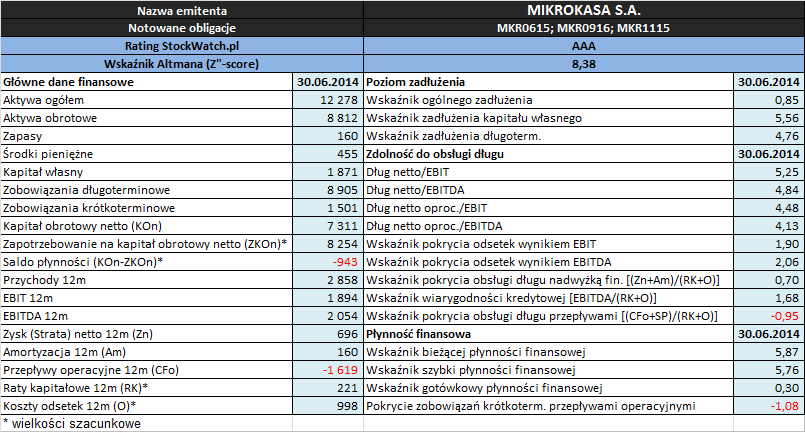

kliknij, aby powiększyćAnaliza wskaźnikowaZaktualizowane na koniec czerwca 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Mikrokasy prezentuje się generalnie na dość przeciętnym poziomie. Co prawda w ramach ujęcia statycznego płynności mamy znaczącą nadwyżkę pokrycia zobowiązań krótkoterminowych składnikami obrotowymi zarówno ogółem (wskaźnik bieżący) jak i z wyłączeniem zapasów (wskaźnik szybki), a zasoby środków dostępnych od ręki również są na relatywnie wysokim poziomie (wskaźnik gotówkowy), ale z punktu widzenia ujęcia dochodowego (przepływy pieniężne) i strukturalnego (kapitał obrotowy) sytuacja prezentuje się już słabo.

W obszarze

poziomu zadłużenia analizowanego Emitenta z jednej strony można powiedzieć, że mamy do czynienia z podwyższonym ryzykiem – ogólne zadłużenie aktywów na poziomie 85%, przy zadłużeniu kapitału własnego rzędu 556% (478% jeśli uwzględnić jedynie szacunkowy na koniec czerwca 2014r dług oprocentowany) – natomiast z drugiej strony należy też pamiętać o jego specyfice działalności, która w znacznym stopniu tłumaczy taki stan rzeczy. Co ważne, struktura zadłużenia wskazuje na dominację części długoterminowej co z punktu widzenia bieżącego bezpieczeństwa biznesu należy uznać za korzystne.

Lepiej w porównaniu z poprzednimi obszarami, choć bez specjalnej przesady, sytuacja Mikrokasy prezentuje się pod względem

zdolności do obsługi zadłużenia. Okresy spłaty długu netto wynikami EBIT i EBITDA, niezależnie czy rozpatrywany jest dług ogółem czy tylko oprocentowany, utrzymują się mniej więcej na poziomie granicznym (4-5 lat). Jednocześnie jednak, mimo tak znaczących progresji wynikowych, z pokryciem różnymi kategoriami wynikowymi łącznie odsetek i rat kapitałowych jest już różnie – nadwyżkowe pokrycie jest tylko przy EBIT i EBITDA, przy nadwyżce finansowej netto (zysk netto + amortyzacja) pokrycie jest niepełne, a przy przepływach nie ma go w ogóle.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla Mikrokasy w analizowanym okresie wskazuje na bardzo dobrą sytuację (poziom AAA), co niezbyt odpowiada wnioskom z przeprowadzonej analizy. Należy w tym miejscu jednak pamiętać, że model Altmana nie odnosi się do podmiotów finansowych, a powstały rozdźwięk jest w przypadku Mikrokasy w głównej mierze spowodowany znaczącą relacją jej kapitału obrotowego do aktywów, będącą jedną z ważniejszych składowych tego modelu.

Biorąc pod uwagę zdarzenia komunikowane przez Emitenta w kolejnych raportach bieżących w ciągu ostatnich kilku miesięcy, w kontekście sytuacji na koniec 2014r można oczekiwać dalszych zmian w obszarze pasywów w kierunku wydłużenia zapadalności zadłużenia oprocentowanego. Spółka przeprowadziła przedterminowy wykup części wyemitowanych wcześniej obligacji i zaciągniętych pożyczek oraz wyemitowała nowe serie obligacji o dłuższym okresie zapadalności. Co istotne nowe źródła finansowania charakteryzują się niższym kosztem odsetkowym aniżeli wcześniejsze, co powinno przy najmniej w pewnej części pozytywnie przełożyć się na końcowe pozycje rachunku wyników. Z perspektywy obecnych uwarunkowań rynkowych niewątpliwie największym ryzykiem dla biznesu Mikrokasy jest sytuacja na rynku stopy procentowej (w tym głównie lombardowej), gdzie w najbliższym czasie oczekuje się dalszych cięć przez RPP. Co prawda, jak już wspomniano wcześniej, istotne obniżenie stóp procentowych na przestrzeni ostatnich 2 lat nie przeszkodziło Emitentowi odnotować znaczącej poprawy wyników finansowych. Warto przy tym jednak zauważyć, że o ile wcześniejszy spadek stopy lombardowej z poziomu 5,5 do 4% dokonał się w sześciu ruchach w okresie styczeń 2013 – lipiec 2013 to ostatnia obniżka miała miejsce dopiero w październiku 2014r i od razu wyniosła 1pp. Tak gwałtowna zmiana, po stosunkowo długim okresie pewnej stabilizacji, może odbić swoje piętno na wynikach Mikrokasy w najbliższym czasie, stąd też, mimo podniesienia prognozy wyniku za cały 2014r, trzeba być świadomym tego ryzyka.

Dodatkowo, biorąc pod uwagę kupony odsetkowe ostatnio emitowanych przez Mikrokasę obligacji, oraz tych znajdujących się jeszcze w obrocie na rynku Catalyst (rząd 10%/rok), można stwierdzić, że nie mamy tu do czynienia z Emitentem cechującym się typowo bezpieczną sytuacją finansową, czy stabilnym biznesem. W związku z tym w parze z wyższym kuponem idzie też wyższe ryzyko.

Link do kalkulatora rentowności obligacji Mikrokasa S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj

Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.