Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ABC DATA S.A. (dalej ABC DATA) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)ABC DATA sprawiła akcjonariuszom niemiłą niespodziankę w ostatnim sprawozdaniu. Zysk netto w ostatnim kwartale to niecałe 2 mln zł - zdecydowanie mniej niż poziom do którego przyzwyczaiła nas spółka. Była to dla inwestorów niespodzianka - w dniu ogłoszenia wyników kurs "zanurkował" o ponad 8%.

Analiza sprawozdania finansowego

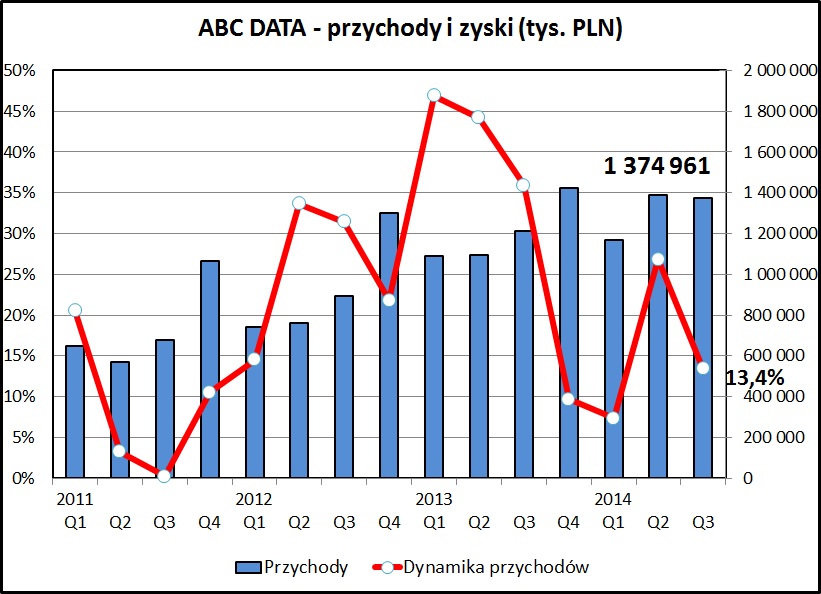

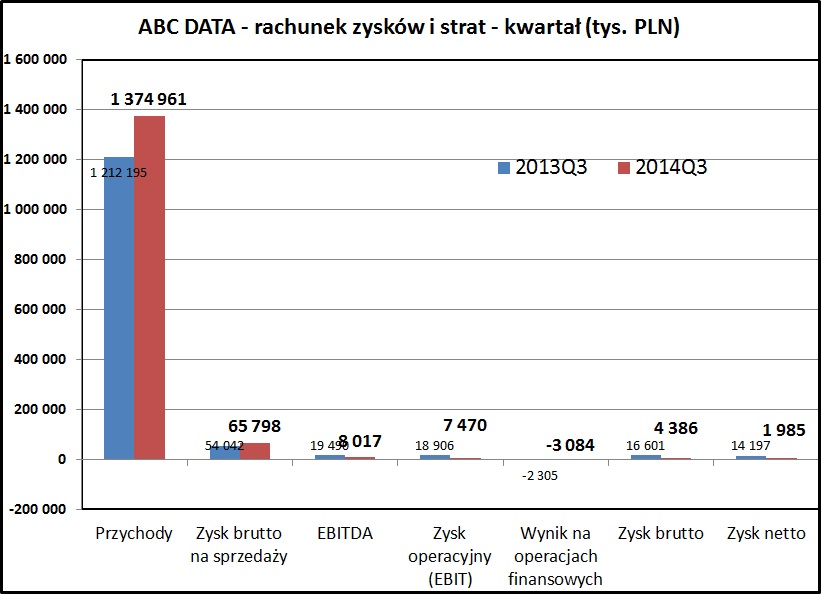

kliknij, aby powiększyćNa poziomie przychodów oraz zysku na sprzedaży wyniki ABC DATA wyglądają cały czas bardzo dobrze. Mimo, że sprzedaż spadła o 1,1% w stosunku do drugiego kwartału 2014, to porównując osiągnięty wynik do 3 kwartału 2013 mamy do czynienia z dwucyfrową dynamiką (+13,4%). Jest to mniej niż w 2013 roku (wzrost sprzedaży o 30,6% w stosunku do 2012), ale w dalszym ciągu jest to wynik godny uwagi, zwłaszcza na tak dużym i relatywnie dojrzałym rynku. W 2014 roku sprzedaż wzrosła o 15,8% w stosunku do 3 pierwszych kwartałów 2014. Aktualnie połowa sprzedaży jest realizowana w Polsce, druga połowa w krajach ościennych.

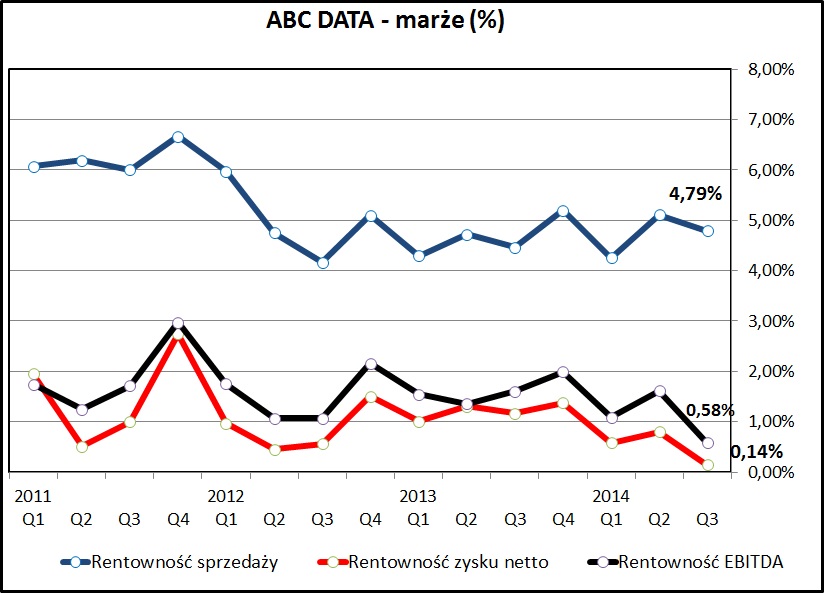

kliknij, aby powiększyćMarża na sprzedaży od początku 2012 roku oscyluje w okolicach 5% - w ostatnim kwartale wyniosła 4,79%, spadając w stosunku do poprzedniego kwartału o 0,32%.

Marże na poziomie EBITDA oraz zysku netto w ostatnim kwartale drastycznie spadły z uwagi na wyraźny wzrost kosztów sprzedaży w ostatnim kwartale. Koszty ogólnego zarządu wzrosły o 30,3%, a koszty sprzedaży wzrosły aż o 63,4%. Spółka tłumaczy tak duży wzrost kosztów jednorazowym odpisem z tytułu wyceny należności na kwotę 15,1 mln zł w spółce dystrybucyjnej w Czechach. Zgodnie z oceną spółki należność od kontrahenta stała się nieściągalna i obciążyła w sposób negatywny wyniki.

Relatywnie nie jest to duża kwota w stosunku do globalnej sprzedaży (około 0,4%) tegorocznej sprzedaży, ale pokazuje to w jak napiętych i wymagających warunkach działa ten biznes. Wynik netto w 3 kwartale spadł do niecałych 2 mln zł, w porównaniu do 14 mln zł rok temu (-86%) i 11 mln zł w poprzednim kwartale.

kliknij, aby powiększyćW pozostałych liniach rachunku wyników nie widzimy nic zaskakującego. Warto odnotować wzrost kwartalnych kosztów finansowych z 2,3 do 3,1 mln zł (+36,7%), co procentowo odpowiada wzrostowi zadłużenia w bankach (+37,6%). Jako, że w tym czasie stopy rynkowe wyraźnie spadły, może to świadczyć o wzroście marż płaconych kredytodawcom i podwyższeniu przez nich oceny ryzyka spółki.

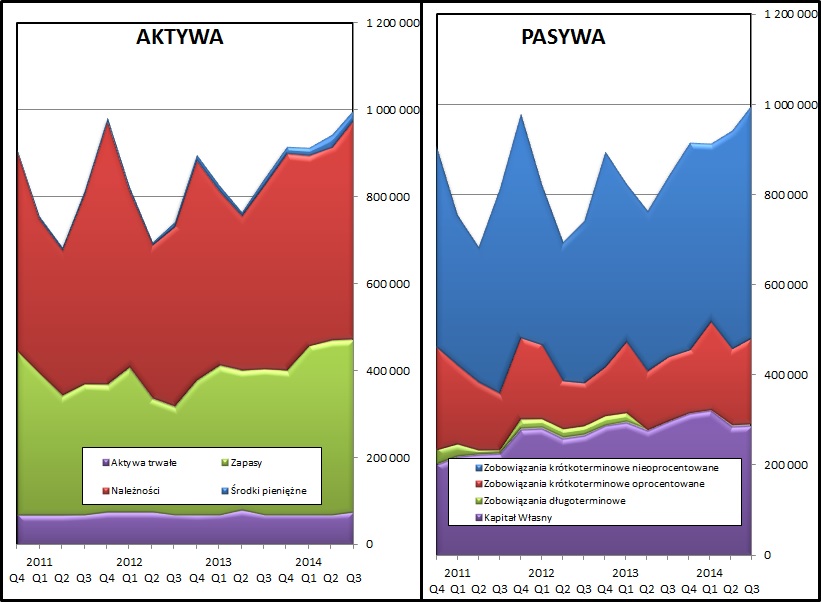

Zarządzanie kapitałem obrotowym wygląda stabilnie - cykle rotacji zapasów, należności i zobowiązań są na takim samym poziomie jak w poprzednich kilku kwartałach.

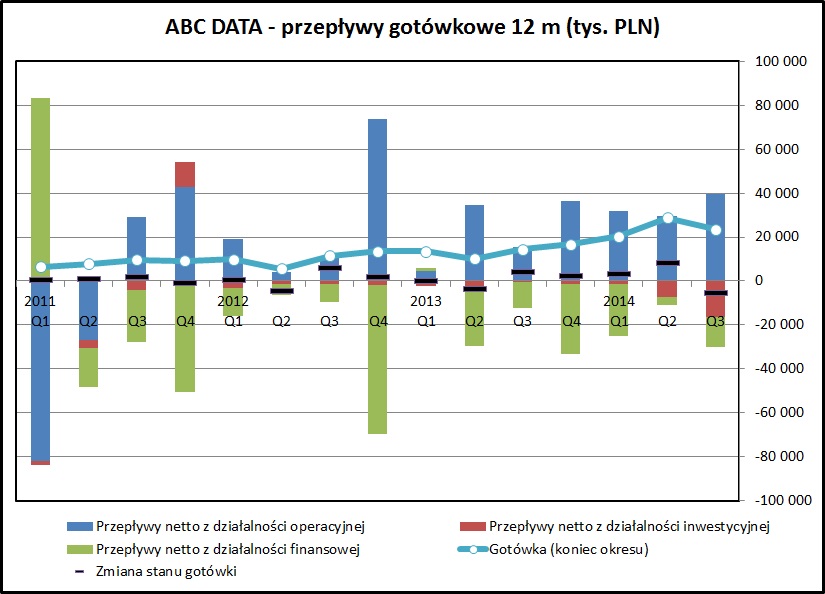

kliknij, aby powiększyćPrzepływy finansowe z działalności operacyjnej w ujęciu kwartalnym dość mocno się zmieniają. Wypracowywana marża zysku jest na tyle skromna, że główny wpływ na wartość generowanej gotówki mają zmiany salda zapasów, należności i zobowiązań. Spółka reagując na bieżącą sytuację posiłkuje się krótkoterminowymi liniami kredytowymi. To co widzimy w sprawozdaniu na koniec kwartału może być dość przypadkową wartością, wynikającą z sezonowości jaka występuje na rynku IT.

Na wykresie zostały zaprezentowane przepływy w ujęciu 12-miesięcznym, co pozwala wygładzić wahania. Jak widać - spółka generuje na bieżąco gotówkę z bieżącej działalności, i wypłaca ją dostarczycielom kapitału (zapłata odsetek i wypłata dywidend).

kliknij, aby powiększyćW bilansie spółki nie widać większych zmian. Warto odnotować wzrost zadłużenia odsetkowego do 193 mln zł (140 na początek roku i 171 mln zł w połowie 2014) - co jest w zupełności pokryte uzyskanymi w bankach limitami zadłużenia (366 mln zł). Spółka jednocześnie informuje, że już w październiku otrzymała 58 mln zł z tytułu zwrotu nadpłaconego VAT, co pozwoli zmniejszyć zadłużenie i koszty finansowe.

ABC DATA planuje wdrożyć program emisji obligacji na kwotę 100 mln zł, co zdywersyfikowałoby źródła finansowania spółki.

Ranking Altmana utrzymał się na poziomie z zeszłego kwartału (BBB) i pozostaje poniżej średniej z poprzednich kilku kwartałów (w okolicach A).

PodsumowanieABC DATA negatywnie zaskoczyła inwestorów wyraźnym pogorszeniem się zysku netto. Spółka w sprawozdaniu traktuje to jako skutek zdarzenia jednorazowego w postaci niewywiązania się odbiorcy z zobowiązań finansowych. Z mojej perspektywy trudno jednak traktować takie zdarzenie jako coś nadzwyczajnego - jest to normalny element działalności gospodarczej. Spółki z tej branży działają na bardzo wąskim marginesie bezpieczeństwa i inwestorzy powinni sobie zdawać sprawę, z jakimi ryzykami wiąże się ta branża. W przypadku ABC DATA mówimy jedynie o ułamku sprzedaży (0,4% sprzedaży w 2014), za którą spółka nie otrzymała zapłaty. Widać jak mocno to potrafi uderzyć w wynik finansowy.

Pytanie, jak duże jest ryzyko, że w przyszłości pojawią się podobne niespodzianki. Pozwalałaby to ocenić struktura wiekowa należności, która jednak nie jest ujawniania w sprawozdaniu kwartalnym.Na wyjaśnienie jak faktycznie wygląda sytuacja spółki pod tym kątem poczekamy jeszcze kilka miesięcy do raportu rocznego.

ABC DATA dzieli się kilkoma szczegółami odnośnie dołączonej ostatnio do grupy kapitałowej spółki ISource.

Cytat:

W okresie od daty przejęcia udział spółki iSource w wypracowanym przez Grupę zysku netto wyniósł 266 tys. PLN, a udział w przychodach 63 473 tys. PLN. Gdyby połączenie miało miejsce na początku roku, zysk Grupy byłby wyższy o 104 tys. PLN, a przychody z kontynuowanej działalności byłyby wyższe o 70 653 tys. PLN.

Jak widać - nie jest to operacja, które ma jakiś strategiczny wpływ na biznes spółki. Rentowność ISource na poziomie zysku netto to 0,4%. Więcej niż dla całej grupy kapitałowej w ostatnim kwartale (0,14%), ale około 2 razy mniej niż średnia z kilku wcześniejszych okresów.

ABC DATA wypłaciła w lipcu dywidendę w wysokości 0,36 zł na akcję, co przy obecnym kursie akcji dawałoby stopę dywidendy na poziomie ponad 10%. Pytanie, czy przy gorszych wynikach w 2014 taka wielkość dywidendy będzie możliwa do utrzymania. Spółka i tak okupiła wypłatę dywidendy wzrostem zadłużenia odsetkowego.

Spółka, pod wodzą nowej pani prezes, zapowiada lifting strategii i skupienie się na wysokomarżowych usługach generujących stały przychód z abonamentu. Zobaczymyna ile te plany są realne, i czy skupienie się na ich realizacji nie powoduje regresu wyników podstawowego biznesu.

Korekta prognozy na 2014 oraz słabsze wyniki w 3 kwartale 2014 spowodowała wyraźny spadek kursów akcji. ABC DATA zapowiada w tej chwili 5,54 mld zł przychodów (poprzednio 5,76 mld zł) i 74,8 mln zł na poziomie EBITDA (poprzednio 92,07 mln zł). Stan realizacji skorygowanej prognozy w tej chwili to 71% w przypadku przychodów i 58% dla EBITDA, trzeba jednak pamiętać, że końcówka roku jest tradycyjnie dla ABC DATA najlepsza. Zapewne spółka zrealizuje te założenia, o ile nie zdarzy się coś niespodziewanego.

>> Porównanie na tle sektoraPod kątem aktualnej wyceny ABC DATA prezentuje się ciągle atrakcyjnie. Wyceny wskaźnikowe pokazują lekkie niedowartościowanie w porównaniu do konkurentów. Wskaźnik Cena/Zysk jest na poziomie 11,10, co zważywszy na ostatni kwartał i jego mizerne wyniki, jest wartością atrakcyjną.

Stopa dywidendy i konsekwentna polityka dywidendowa czynią ABC DATA wartym rozważenia kandydatem do portfela mającego generować bieżący dochód. Oczywiście należy pamiętać, że spółka jest na etapie poszukiwania inwestora strategicznego i jego pojawienie się może zmienić założenia spółki w tym obszarze.

W kolejnym kwartale ABC DATA zdecydowanie nie może zawieść oczekiwań inwestorów co do wyników finansowych. Gdyby tak się stało, mogłoby to się odbić negatywnie na kursie akcji spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.