24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

14 listopada 2014 23:28:07

tyle że oprócz nowej emisji

pojawił się pomysł na skup akcji własnych do ceny 10 PLN,

chyba jednak Prezes będzie chciał odzyskac trochę kasy włożonej do spółki

zmiana siedziby firmy - ostatnia była 3 miesiące temu?, to chyba, żeby wnioski o u...sc przez jakis czas nie dochodziły

a może żeby lepiej czuwac nad działalnością developerską...

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

14 listopada 2014 23:45:11

mindek napisał(a):zastrzyk gotówki jaki włożył prezes to już w nowym okresie, wpłacił 2 września.

Widzę, że planują znowu walne oo emisji docelowej. Dla obligatariuszy niech emitują akcje choćby co kwartał. Niestety wrzesień to III kwartał. Ostro prezes idzie, jako obligatariusz wolałbym więcej stabilności i wzrost 10-15%, a nie 100%.... A sam raport komunikacyjnie niestety nie odpowiada na liczne i ważne pytania...

|

|

0

Dołączył: 2013-01-25

Wpisów: 134

Wysłane:

15 listopada 2014 17:14:10

raport i wyniki są dobre i nie ma co szukać dziury w całym. Mają w należnościach krótkoterminowych zapas blisko 47 mln zł (więcej niż zobowiązania krótkoterminowe), a to duży bufor bezpieczeństwa. Zysk operacyjny ładnie w górę. Nie mówiąc o przepływach operacyjnych za 9 miesięcy gdzie jest minus 1,1 mln zł (a z akcji serii D wpłynęło ok. 5 baniek do firmy). "W trzecim kwartale miało miejsce podniesienie kapitału akcyjnego poprzez emisje akcji serii D. (RB EBI 26/2014). Na dzień 30 września 2014r. wpłacony kapitał został ujęty w bilansie w pozycji zobowiązań krótkoterminowych innych w kwocie objętej subskrypcja i wynoszącej 5.120.325 zł . Kwota uplasowanej emisji została przeniesiona na kapitały spółki po wpisaniu jej do KRS w dniu 23 października 2014 r."  "Na początku przyszłego roku przedstawimy Państwu dokładne prognozy wyników finansowych na 2015 rok."

|

|

|

|

|

5

Dołączył: 2012-03-02

Wpisów: 1 225

Wysłane:

19 listopada 2014 07:25:19

Odpowiedź na pytania akcjonariuszy zadane na Nadzwyczajnym Walnym Zgromadzeniu dnia 4 listopada 2014 roku www.gpwcatalyst.pl/raporty_ebi...

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

19 listopada 2014 10:25:27

Po raz pierwszy dowiedziałem się, że dochodzenie własnych praw - to działanie na szkodę spółki - brawo za wyobraźnię

osób 44 - kwota 2,85 mln PLN - zdecydowanie mniej niż przypuszczałem

a przypominacie sobie jak Prezes ogłosił zamiar skupu obligacji za 2 mln PLN z rynku wtórnego, kwota niewiele mniejsza niż żądanie wykupu, to w czym był problem?

dlaczego nie doszło ani do jednego, ani do drugiego - z tej samej przyczyny co w E-KANCELARIA bo po prostu brak kasy (e -kancelaria tuż po 30 czerwca zakupiła nowy pakiet wierzytelności), wystarczy spojrzec na stan środków pieniężnych na koniec III kwartału

wnioski wyciągnijcie sami

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

19 listopada 2014 10:50:16

zgłoszonych rzeczywiście nie za dużo.

Zobacz jaką sprzedaż mieli w III kwartale, gdzie mają być pieniądze, jak taki duży wzrost był.

Jeżeli struktura należności którą podali jest ok, to nie jest źle jak dla mnie.

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

19 listopada 2014 11:45:08

remix

ja też CI mogę sprzedac usług za 40 mln PLN, a zapłacisz mi później, jak sam opchniesz, dogadamy się co nie??? - u mnie będzie tak 40 mln PLN pzychodów, należności krótkoterminowych 39,90 mln PLN w raporcie kwartalnym

- a potem jak za 6 miechów powiesz mi, wiesz CHŁOPIE ten towar jednak nie idzie tak dobrze, to zrobie sobie kwartalną korektę należności na 6 mln PLN - będzie to widac w raporcie z przepływów pieniężnych operacyjnych, ale kto by na to zerkał!!! tylko frajerzy

- za 6 miesięcy znowu CF operacyjny na MINUS 6 mln PLN

ale ważne, że jesteśmy kumplami, i jakby ktoś się dowiedział jakie są Nasze mowy, to zagroziłoby spółce, to apropos braku odpowiedzi jeśli chodzi o strukturę należności

ps. grałeś kiedyś na kontraktach? bo jak tak, to wiesz, że w PIT z każdego Kowalskiego zrobią multimilionera...

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

19 listopada 2014 12:04:47

Hej, wiele można zrobić jak się ma kumpli, ale ślady zostają.

Spójrz na sprawozdanie jednostkowe II kw 2014 vs III kwartał 2014

Należności wzrosły z 28 na 47 mln przy sprzedaży 47 mln. Powiedz mi, ile w tym czasie gotówki wpłynęło do firmy?

|

|

0

Dołączył: 2009-09-03

Wpisów: 1 107

Wysłane:

19 listopada 2014 12:17:52

Jak w takim razie z tego całego bałaganu wytłumaczyć to, że nowe akcje zostały całe opłacone gotówką?

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

19 listopada 2014 12:18:15

nic, remix nic, przepływy operacyjne są non stop ujemne, a zatem spółka dokłąda do podstawowego biznesu

Edytowany: 19 listopada 2014 12:19

|

|

|

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

19 listopada 2014 12:21:37

dadatkowo Prezes informuje, że mają termin płatności do 60 dni, a zatem uśredniony stan należności krótkoterminowych powinien wynosic mniej więcej 1/6 sprzedaży rocznej, cóż jest trochę więcej, czyż nie?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

19 listopada 2014 12:24:00

yodyod napisał(a):Po raz pierwszy dowiedziałem się, że dochodzenie własnych praw - to działanie na szkodę spółki - brawo za wyobraźnię

osób 44 - kwota 2,85 mln PLN - zdecydowanie mniej niż przypuszczałem

a przypominacie sobie jak Prezes ogłosił zamiar skupu obligacji za 2 mln PLN z rynku wtórnego, kwota niewiele mniejsza niż żądanie wykupu, to w czym był problem?

dlaczego nie doszło ani do jednego, ani do drugiego - z tej samej przyczyny co w E-KANCELARIA bo po prostu brak kasy (e -kancelaria tuż po 30 czerwca zakupiła nowy pakiet wierzytelności), wystarczy spojrzec na stan środków pieniężnych na koniec III kwartału

wnioski wyciągnijcie sami

Ale zgłaszanie przedeterminowego wykupu to jest działanie na szkodę spółki. Przecież jest dla niej niekorzystne. Teza ta nie stoi w sprzeczności z realizowaniem praw zapisanych w DI, czy memorandum. Kwota zgłoszona do wykupu jak napisano w komunikacie jest mniejsza, bo część zgłoszeń ma wady prawne, co należy rozumieć jako niedopełnienie wszystkich wymaganych formalności. Jaka jest rzeczywista nie wiadomo. Jeśli zaś chodzi o realizację świadczenia wykupu i porównanie do skupu obligacji własnych to jest ono zupełnie nietrafione. Z rynku obligacje można brać taniej. Nie po to je spółka emitowała, żeby je wykupić przed terminem po nominale. yodyod napisał(a):

ja też CI mogę sprzedac usług za 40 mln PLN, a zapłacisz mi później, jak sam opchniesz, dogadamy się co nie??? - u mnie będzie tak 40 mln PLN pzychodów, należności krótkoterminowych 39,90 mln PLN w raporcie kwartalnym

- a potem jak za 6 miechów powiesz mi, wiesz CHŁOPIE ten towar jednak nie idzie tak dobrze, to zrobie sobie kwartalną korektę należności na 6 mln PLN - będzie to widac w raporcie z przepływów pieniężnych operacyjnych, ale kto by na to zerkał!!! tylko frajerzy

- za 6 miesięcy znowu CF operacyjny na MINUS 6 mln PLN

ale ważne, że jesteśmy kumplami, i jakby ktoś się dowiedział jakie są Nasze mowy, to zagroziłoby spółce, to apropos braku odpowiedzi jeśli chodzi o strukturę należności

ps. grałeś kiedyś na kontraktach? bo jak tak, to wiesz, że w PIT z każdego Kowalskiego zrobią multimilionera...

Oczywiście obrót ze "znajomymi królika" jest możliwy, natomiast weź pod uwagę, że badanie raportu wiąże się z odpowiedzialnością biegłego i także odpowiedzialnością zarządu, który składa podpis pod sprawozdaniem. Gdyby transakcje były zupełnie fikcyjne, to nie byłoby obrotów na rachunkach bankowych spółki, a to akurat biegły by zobaczył. Poza tym zupełnie nie patrzysz, co jest przedmiotem obrotu Uboata. To są bilety, rezerwacje promowe. Tutaj nie ma zwrotu. Kupujesz miejsce i z niego korzystasz albo nie. Tak czy owak zostaje po stronie nabywcy zobowiązanie do zapłaty i o ściągalności tych zobowiązań mówimy. Według przedstawionej struktury można powiedzieć, że nie ma w niej nic szczególnego. Nie wspomnianej korekty nie będzie widać w przepływach w ogóle, bo nie ściągniesz należności. Właśnie dlatego przepływy są fajne do analizy. Problem w tym, że wzrost sprzedaży prócz detalu zawsze ciągnie za sobą zwiększenie kapitału obrotowego. Jak jest dynamiczny, to przepływy będą ujemne. Jedyne do czego można się czepiać w tych odpowiedziach to udział 3 największych kontrahentów. Rozumem, że są pewne ograniczenia biznesowe i nie mógł podać nazw, ale udział w sprzedaży już mógł. Choć tu też można rozumieć, że nie chciał. Bo jak ma 3 klientów którzy robią 70 proc. obrotów, to konkurencja teoretycznie mogłaby na takich klientów zapolować. Gdyby nie feralne zejście, to bardzo o wykup w terminie bym się nie martwił. To zdarzenie nieco komplikuje sprawy, ale

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

19 listopada 2014 12:27:30

yodyod napisał(a):nic, remix nic, przepływy operacyjne są non stop ujemne, a zatem spółka dokłąda do podstawowego biznesu No nie czujesz co pokazuje Remix? Skoro wystawiali faktury na 47 bankiek, termin płatności jest 60 dni, to 47 baniek jest w należnościach, a co się stało z tymi poprzednimi -28? Wpłynęły na konto. Per saldo CF jest ujemny, ale nie oznacza to, że nie ma wpływów, z których opłacane są zobowiązania bieżące. Gdyby obroty były fikacyjne to CF operacyjny z tej sprzedaży byłby jeszcze bardziej na minusie. Cytat:dadatkowo Prezes informuje, że mają termin płatności do 60 dni, a zatem uśredniony stan należności krótkoterminowych powinien wynosic mniej więcej 1/6 sprzedaży rocznej, cóż jest trochę więcej, czyż nie?

Powinien, pod warunkiem, że przychody w tym czasie są stałe, a spółka nie rośnie. Czy tak jest w przypadku Uboata?

Edytowany: 19 listopada 2014 12:29

|

|

2

Dołączył: 2010-09-25

Wpisów: 426

Wysłane:

19 listopada 2014 12:35:05

yodyod napisał(a):dadatkowo Prezes informuje, że mają termin płatności do 60 dni, a zatem uśredniony stan należności krótkoterminowych powinien wynosic mniej więcej 1/6 sprzedaży rocznej, cóż jest trochę więcej, czyż nie? 47 mln kwartalnej sprzedaży, 47 mln należności, zakładając sprzedaż dzień po dniu taką samą masz rotację 90 dni. Z reguły latem sprzedaży jest mniej, a faktur więcej wystawiasz na koniec miesiąca, więc efektywnie rotacja pewnie jest ciut szybsza. Jak to się ma do tego co napisali w oświadczeniu? Na pewno się nie wyklucza. Nie możesz odnosić do sprzedaży rocznej, skoro masz wystrzał w kwartale. Wracając do znajomych: Jeżeli wystawiasz fakturę na 40 mln kumplowi, to musisz do niej koszt zaraportować. Jak to zrobić? Kupić biletów za 39 mln? chyba nie, bo Uboat kupuje bilety 1 do 1, a nie hurtowo. Można założyć rezerwę na koszt, ale wtedy płacisz podatek od całej sprzedaży (rezerwa jest niepodatkowa). Zapłacili taki? chyba nie. Żeby było jasne, nie podoba mi się wiele w działaniach / komunikacji Uboata, ale akurat sprzedaż wygląda przyzwoicie i wygląda, że przepływy generuje. Zawsze jak sprzedaż rośnie dynamicznie i faktury mają termin płatności bez zmian to CF będzie ujemny. I to powoduje na ssanie na kapitał obrotowy. Logiki nie da się oszukać.

Edytowany: 19 listopada 2014 12:37

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

19 listopada 2014 12:37:44

anty

obyś miał rację (choc naprawdę nie wierzę, że napisałeś, to co napisałeś - dynamika wzrostu przychodów w poprzednich kwartałach nie była jednak tak wielka jak teraz, a należności rosły)

i co jak co, ale nauczyłem się patrzec na CF

a tu pociesz mnie, nie jest tak źle jak to wygląda?

ja UBOATOM wierzę w minus 5% procentach, dla mnie są warci mniej niż 0

zawsze na tym forum podkreślaliście, że UBOAT to nie E-Kancelaria, ta druga dwie najbliższe serie wykupi-ła, a ta pierwsza...

jak UBOAT zrobi to samo z 2 pozostającymi do wykupu

to stawiam kolegom redakcyjnym kolejkę dobrego rzemieślniczego bro...

zapraszam do Wrocławia

ale obawiam się, że w październiku będziemy chodzic (jak to się mówi) o suchym pysku

|

|

24

Dołączył: 2011-11-23

Wpisów: 480

Wysłane:

19 listopada 2014 12:49:35

anty

i jeszcze jedno

absolutnie nie zgadzam się z tezą, że obligatariusz stoi po wrogiej stronie emitenta obligacji

czekaj, kto to na tym forum pisał, że ICH ŚWIĘTYM OBOWIĄZKIEM jest wypłata odsetek

realizacja praw każdego interesariusza jest obowiązkiem spółki,w szczególności spółki notowanej na giełdzie, to w końcu przywilej... i większe możliwości pozyskania kapitału

ciekawe, czy gdyby Bank wypowiedział umowę kredytową w związku ze złamaniem kowenantów, też pisalibyście, że to w końcu działanie na szkodę spółki

na catalyst już była notowana taka spółka, której bardzo szybko rosły należności RODAN SYSTEM, tam BRE BANK zadziałał i odzyskał choc trochę...

obligatariusze chyba mniej niż trochę, a może po uwzględnieniu kosztów mniej niż 0?

|

|

0

Dołączył: 2014-09-09

Wpisów: 194

Wysłane:

19 listopada 2014 12:52:13

Prezes Misiąg jest bezczelnym typem mówiąc, że "Działania obligatariuszy żądających wcześniejszego wykupu obligacji Zarząd Spółki uznaje w obecnym stanie za działania na szkodę Spółki."

Czekam jeszcze na wynik zapytania SII do władz GPW. Po nim zastanowię się co dalej. Póki co jestem niewolnikiem indolencji i fantazji Misiąga.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

19 listopada 2014 13:02:18

yodyod napisał(a):anty

i jeszcze jedno

absolutnie nie zgadzam się z tezą, że obligatariusz stoi po wrogiej stronie emitenta obligacji

czekaj, kto to na tym forum pisał, że ICH ŚWIĘTYM OBOWIĄZKIEM jest wypłata odsetek

realizacja praw każdego interesariusza jest obowiązkiem spółki,w szczególności spółki notowanej na giełdzie, to w końcu przywilej... i większe możliwości pozyskania kapitału

ciekawe, czy gdyby Bank wypowiedział umowę kredytową w związku ze złamaniem kowenantów, też pisalibyście, że to w końcu działanie na szkodę spółki

na catalyst już była notowana taka spółka, której bardzo szybko rosły należności RODAN SYSTEM, tam BRE BANK zadziałał i odzyskał choc trochę...

obligatariusze chyba mniej niż trochę, a może po uwzględnieniu kosztów mniej niż 0?

To, że wypłata odsetek jest świętym i psim obowiązkiem napisałem ja. Dobrze to pamiętam i nadal tak twierdzę. Natomiast jednak czym innym jest żądanie przedterminowego wykupu. Niby też jest zapisane w DI/prospekcie, ale to jednak ciut inna sytuacja. Nie chce usprawiedliwiać Misiąga, ale gdyby nie sypanie w rynek i objecie nowej emisji, to sytuacja Uboata byłaby lepsza czy gorsza? Rozumiem jego rozgoryczenie, bo zadziałał w sumie w interesie obligatariuszy. Jednak jakby na to zdarzenie patrzeć od strony spółki, to takie żądanie biznesu jej nie ułatwia prawda? To niespodziewane z jej punktu widzenia potencjalne wydatki, których nie planowała(gdyby byli świadomi jakie konsekwencje to pociągnie myślę, że nie byłoby sypania w rynek, tylko podwyższenie z odroczoną płatnością i potem sypanie) Bank stawiając kredyt w stan wymagalności też działa na szkodę klienta. Tak zgodnie z zapisami umowy i w majestacie prawa, ale przecież sytuacji to nie ułatwia. Oczywiście mam tutaj potoczne brzmienie tego sformułowania, a nie aspekt prawny.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

19 listopada 2014 13:19:28

yodyod napisał(a):anty

obyś miał rację (choc naprawdę nie wierzę, że napisałeś, to co napisałeś - dynamika wzrostu przychodów w poprzednich kwartałach nie była jednak tak wielka jak teraz, a należności rosły)

i co jak co, ale nauczyłem się patrzec na CF

a tu pociesz mnie, nie jest tak źle jak to wygląda?

ja UBOATOM wierzę w minus 5% procentach, dla mnie są warci mniej niż 0

zawsze na tym forum podkreślaliście, że UBOAT to nie E-Kancelaria, ta druga dwie najbliższe serie wykupi-ła, a ta pierwsza...

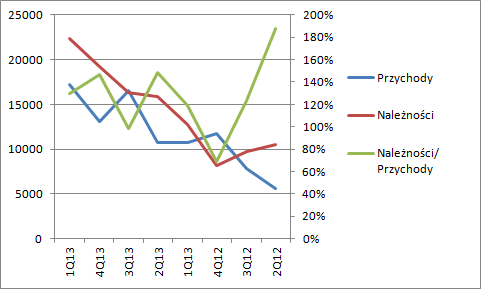

Ja też mam bardzo ograniczone zaufanie, bo mają tam po prostu burdel w papierach. Z tego powodu jak sądzę mogą też być kłopoty ze ściągalnością należności - a to przeoczą fakturę jakoś, a to pomylą klientów. Tak sobie to wyobrażam. Misiąg też sprawia wrażenie wariata, takiego roztrzepanego i to także mi się nie podoba - tutaj idealnie w obraz wpisuje się przeoczenie zapisów Memorandum. Tak czy owak sytuacja obligatariuszy Uboata wydaje mi się znacznie lepsza od Ekan. W przypadku tej drugiej spółki odwleczono problem w czasie po prostu, a jest jeszcze trochę zapadających papierów. Owszem obligatariusze dwóch wykupionych serii mogą być zadowoleni i są wygrani, natomiast co będzie z resztą to się okaże. W przeciwieństwie do Ekan uboat wydaje się umieć zarobić na biznesie. Salda należności nieprzeterminowanych pokrywają zobowiązania z obligacji. Należności przeterminowane do 3 miechów ściągnąc powinno być łatwo, a Ekan ma przeterminowane wiele lat. Zerknij na wątek akcyjny. Tam przedstawiam omówienia raportów. Owszem należności mają dość spore salda, ale trzeba je odnosić do sprzedaży kwartalnej. Po 1Q wyglądało to tak:

kliknij, aby powiększyćJakiegoś dramatu tutaj nie ma. Poziom jest prawie stały w ostatnich kwartałach. W drugim poszły z tego co pamiętam w górę, ale teraz znów nie wygląda to źle. To czego można oczekiwać, co powinien zrobić zarząd, to przyhamować nieco rozwój biznesu po nowym roku, spłacić pierwszą serię z operacji, a dalej po podniesieniu wiarygodności spróbować rolować drugą. Nawet jak się nie uda, to nadal wrześniowa ma szansę na spłatę, o ile zapanują nad kapitałem obrotowym, np także przez przyhamowanie wzrostu.

|

|

0

Dołączył: 2013-01-25

Wpisów: 134

Wysłane:

19 listopada 2014 21:16:58

zgadzam się z ANTY, że jest lepiej niż mogliśmy oczekiwać, poziom należności jest pod kontrolą i Uboat jest dużo pewniejszy od E-kancelarii. Ten komunikat pokazuje, że emitent traktuje nas poważnie.

|

|