0

Dołączył: 2014-11-24

Wpisów: 65

Wysłane:

14 grudnia 2014 17:00:28

przy kursie: 3,20 zł

Nigdzie nie mogłem naleźć wątku tej spółki więc pokusiłem się o założenie. O spółce: Mega Sonic jest integratorem systemów informatycznych wykorzystujących kody kreskowe i technologię RFID. Odbiorcy zamawiają kompleksowe wdrożenia, obsługę w oczekiwanym zakresie, lub tylko same urządzenia. Poziom pomocy technicznej i serwisu zapewniają komfort i bezpieczeństwo. Jako integrator łączy różne rozwiązania w jednolite systemy. Integruje systemy informatyczne, komputery mobilne, sieci radiowe drukarki kodów kreskowych, czytniki RFID, urządzenia automatyki przemysłowej. Dostarcza: Systemy obsługi procesów w magazynach i zasilania produkcji; Urządzenia dla handlu i do obsługi sprzedaży; Systemy zbierania zamówień dla handlowców; Systemy zbierania danych w terenie, np. do rejestracji prac serwisowych oraz Systemy obsługi i inwentaryzacji środków trwałych. Spółka "MEGA SONIC" CO. LTD Sp. z o.o. (aktualnie MEGA SONIC S.A.) została założona w marcu 1994 roku. Podstawową działalnością firmy w początkach jej istnienia było świadczenie zaawansowanych usług technologicznych oraz dostawa innowacyjnego sprzętu i rozwiązań dla przemysłu obronnego oraz dla instytucji publicznych w Polsce. Działalność operacyjna w pierwszych latach działalności koncentrowała się wokół promowania systemów bezpieczeństwa budynków inteligentnych. W latach 1998-2010 Spółka sprzedawała (posiadając wyłączność na rynku polskim) urządzenia szyfrujące szwajcarskiej firmy Crypto AG do całej administracji państwowej. Rozwiązania w dziedzinie kryptografii produkcji firmy Crypto AG stosowane były również w strukturach państw należących do NATO, jak i Unii Europejskiej, oraz w 130 państwach na całym świecie. W roku 2009 "MEGA SONIC" CO. LTD Sp. z o.o dostarczył sprzęt drukujący oraz mobilne terminale przenośne na potrzeby centrów dystrybucji Poczty Polskiej o wartości prawie 2 milionów złotych. Przy współpracy z integratorem firmą WASKO S.A. Spółka na przełomie 2010 i 2011 roku jako pierwsza na rynku, wdrożyła system SWD. na potrzeby województwa małopolskiego, wspomagającego pracę jednostek ratownictwa medycznego (w chwili obecnej ponad 200 specjalistycznych pojazdów). Planowane jest wdrażanie systemu SWD w innych województwach. W 2011 roku Mega Sonic uruchomił sprzedaż i wdrożenia rozwiązań szyfrujących szwajcarskiej firmy Adeya dla zastosowań mobilnych. W 2012 roku Emitent opracował indywidualną strategię rozwoju, której realizacja umożliwi prace badawcze oraz inwestycje w nowe technologie. W dniu 31.08.2012 r. Nadzwyczajne Zgromadzenie Wspólników spółki pod firmą "MEGA SONIC" CO. LTD Sp. z o.o. z siedzibą w Warszawie podjęło decyzję o przekształceniu spółki w spółkę akcyjną działającą pod firmą: MEGA SONIC S.A.Spółka ciekawa z uwagi na skokowy wzrost zamówień w IV kwartale 2014 r., który może przełożyć się na wyniki finansowe IV kwartału jak i całego 2014 roku www.megasonic.pl/index.php/bie...Wartość dużych zamówień (głównie IV kwartał) to już pond 40.200.000 zł.

Edytowany: 14 grudnia 2014 17:56

|

|

193

Dołączył: 2011-02-28

Wpisów: 4 958

Wysłane:

15 grudnia 2014 08:35:39

przy kursie: 3,20 zł

ok, tylko co dalej? Faktycznie zamówienia imponujące, ale jakie są szanse na dalszą dynamikę rozwoju i szybki wzrost zysku netto? bo to co jest to już chyba niestety w cenie jak o tym rozmawiamy.... kurs wygląda tak, jest już 100% od dołka, jaka szansa że przebije kurs z premiery na NC i pójdzie wyżej?  Jaka jest szansa że portfel zleceń jest powtarzalny i będzie rosnąć? (za rok 60-80 mln w zleceniach?) * "Diversification is protection against ignorance, it makes little sense for those who know what they’re doing." W. Buffet.

* "The market can remain irrational longer than you can remain solvent"

* "scared money don’t make money"

aktualny portfel szacunkowo: 75% CRJ, 20% PDG, 5% THD

Edytowany: 15 grudnia 2014 08:39

|

|

0

Dołączył: 2014-11-24

Wpisów: 65

Wysłane:

15 grudnia 2014 08:47:32

przy kursie: 3,20 zł

Zamówienia są w cenie? A w innej spółce 11 bit już tego nie widzisz? Powtarzalność? A w 11 tego nie widzisz. Według mnie spółka nie dowartościować przy takim portfelu, przy tylu umowach. Zysk w granicach miliona złotych też przejdzie niezauważone?

Do tego na wykresie dziennym wykrystalizowała się formacja prósz rostowski poparta znaczącym wzrostem obrotów.

Edytowany: 15 grudnia 2014 08:49

|

|

|

|

|

14

Dołączył: 2010-07-21

Wpisów: 365

Wysłane:

16 grudnia 2014 21:41:08

przy kursie: 3,00 zł

Częstotliwość komunikatów jak za czasów Precious Metal Inv.  chociaż firma istnieje i funkcjonuje od 1994. Suma zleceń robi wrażenie, jednak spółka największą marze ma na usługach. Warto się przyjrzeć - kapitalizacja 4mln, chociaż płynność i freefloat odstraszają. Do tego emisja bez pp(okolice lutego 2015). Cytat:Zarząd Mega Sonic S.A. ("Emitent", "Spółka") w uzupełnieniu treści Raportu bieżącego nr 67 z 16.12.2014r. podaje kwotę zamówienia na dostawę multimedialnego sprzętu telekomunikacyjnego, realizowanego w dniu dzisiejszym, która wynosi netto 187.060,- EUR.

gpwinfostrefa.pl/GPWIS2/pl/com...

Edytowany: 16 grudnia 2014 21:41

|

|

14

Dołączył: 2010-07-21

Wpisów: 365

Wysłane:

23 stycznia 2015 11:27:03

przy kursie: 4,20 zł

Scarry napisał(a):ok, tylko co dalej? Faktycznie zamówienia imponujące, ale jakie są szanse na dalszą dynamikę rozwoju i szybki wzrost zysku netto? bo to co jest to już chyba niestety w cenie jak o tym rozmawiamy.... kurs wygląda tak, jest już 100% od dołka, jaka szansa że przebije kurs z premiery na NC i pójdzie wyżej? Jaka jest szansa że portfel zleceń jest powtarzalny i będzie rosnąć? (za rok 60-80 mln w zleceniach?) Też mi jest ciężko uwierzyć w powtarzalność takich wyników ale spółka obsługiwała klientów z najwyższej półki(Nestle, Enea, KGHM, GlaxoSmithKline, Carrefour, PZU, Służby Celne, Wojsko). Spółka ma więc pole do popisu, Prezentacja inwestycyjna

|

|

0

Dołączył: 2011-01-03

Wpisów: 47

Wysłane:

23 stycznia 2015 17:49:16

przy kursie: 4,20 zł

Jakie może być zasięg jeśli raport będzie dobry?

Jaki zysk rozumiemy przez dobry raport?

Spółka ma potencjał. Czekamy na raport.

|

|

0

Dołączył: 2015-01-04

Wpisów: 79

Wysłane:

24 stycznia 2015 15:28:58

przy kursie: 4,20 zł

Jeśłi raport będzie dobry lub bardzo dobry to 5 zł nie powinno być zbyt mocnym oporem. Steampowers ładne trafienie. Zobaczymy jaką rentowność netto będą mieli na tych umowach.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

26 stycznia 2015 22:19:47

przy kursie: 3,89 zł

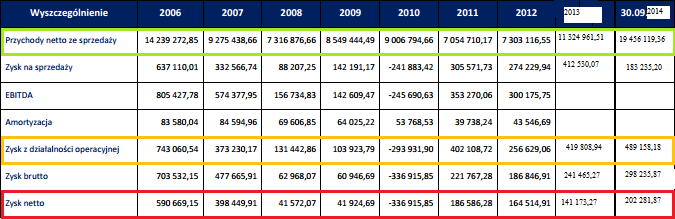

Przez jednego z użytkowników zostałem poproszony o rzut oka na spółkę. Parę kluczowych kwestii z mojej strony do rozważenia: 1. - spółka już po emisji prospektu zmieniła prognozę wyniku netto za rok 2013 ścinając ją prawie o połowę. To niezbyt dobrze świadczy o kontroli i sprawozdawczości w samej spółce, albo było celowym zagraniem pod upchnięcie emisji po wyższych cenach. 2. - wysyp zamówień pod koniec roku. Owszem, wzrost imponujący, ale trzeba wziąć pod uwagę kolejne 3 aspekty: a)sezonowość - historia spółki jest krótka, a często w życiu jest tak, że klienci gro zamówień składają pod koniec roku. W styczniu jak do tej pory była realizacja jednego zamówienia, natomiast w grudniu 4, listopadzie 5. b)niska marża - spółka przychody osiąga głównie z dystrybucji i pracuje na bardzo niskiej marży. Ta handlowa wyniosła w tym roku jedynie ca 900 tys. przy sprzedaży na poziomie 16,5 mln. Z owych 900 tys. trzeba jeszcze pokryć znaczące koszty własne. Otoczenie jest konkurencyjne o czym z resztą spółka pisze w raportach, więc nie należy oczekiwać istotnej poprawy. 3. - Fajnie, że spółka opublikowała w prospekcie dość długą historię. W poniższej tabelce nieco ją uaktualniłem.

kliknij, aby powiększyćTo będzie najlepszy rok pod względem sprzedaży spółki. Natomiast pod względem wyniku raczej ciężko będzie pobić rok 2006, kiedy spółka miała 750 tys. EBIT i prawie 600 tys. netto. W tym roku pewnie będzie na poziomie netto ca 400-500 tys. Taki wynik spokojnie może usprawiedliwić kapitalizację na poziomie 5 mln zł. Do jej wzrostu potrzeba albo dalszego wzrostu sprzedaży, albo pozytywnych osiągnięć na projektach POIG. Jedno i drugie jest niewiadomą. Warto też pamiętać, że po świetnym 2006 r. nastąpił 4-o letni regres. Dlaczego? Niestety spółka tego nie ujawnia. 4. - Spółka w prospekcie przedstawia się jako integrator dość skomplikowanych systemów, natomiast z danych w RZIS wynika, że jest głównie dystrybutorem, teoretycznie z prawem wyłączności, choć w marżach tego nie widać.

|

|

0

Dołączył: 2015-01-04

Wpisów: 79

Wysłane:

27 stycznia 2015 20:43:15

przy kursie: 4,15 zł

Rentownością netto faktycznie nie rozpieszczają, ale przy tak wielu zamówieniach w ostatnim kwartale powinni zbliżyć się z wynikiem netto do 1 mln zł, wszystko co będzie powyżej, będzie dla mnie miłą niespodzianką. Kurs "mówi", że wynik zaskoczy in plus.

|

|

0

Dołączył: 2015-01-04

Wpisów: 79

Wysłane:

28 stycznia 2015 20:40:13

przy kursie: 4,12 zł

Czyżby pod to były ostatnie wzrosty. Muszę dokładnie się przyjrzeć kto kryje się za tymi podmiotami. Podpisanie przez Emitenta trójstronnego Listu intencyjnego dotyczącego podjęcia współpracy w zakresie prowadzonej działalności operacyjnej Zarząd Mega Sonic S.A. („Spółka”, „Emitent”) informuje, że w dniu dzisiejszym wpłynął do Spółki podpisany egzemplarz Listu Intencyjnego („List Intencyjny”), w którym Strony porozumienia (Spółka, New Vision sp. z o.o. i Future Mind sp. z o.o.) wyrażają zgodną wolę podjęcia współpracy w zakresie prowadzonej przez siebie działalności obejmującej takie filary produktowe jak: wysokospecjalizowane wdrożenia systemów informatycznych opartych o technologię RFID, mobilne płatności w technologii kryptograficznej, produkcję aplikacji mobilnych na różne systemy operacyjne, produkcję systemów back-endowych dla serwisów WWW i aplikacji mobilnych oraz działalność doradczą. Szczegóły dotyczące realizacji ww. porozumienia, warunki i tryb współpracy nie zostały określone w Liście Intencyjnym. Emitent wskazuje, że List Intencyjny nie stanowi wiążącego zobowiązania stron. Zarząd Emitenta uznał to porozumienie za istotne z uwagi na jego potencjalny wpływ na przyszłą sytuację gospodarczą, finansową oraz perspektywy rozwoju Spółki. Emitent kolejnymi raportami bieżącymi będzie informował o dalszych działaniach związanych z podpisanym Listem Intencyjnym. Podstawa prawna: § 3 ust. 1 Załącznika nr 3 do Regulaminu Alternatywnego Systemu Obrotu "Informacje bieżące i okresowe przekazywane w alternatywnym systemie obrotu na rynku New Connect". www.newconnect.pl/?page=1045&a...

|

|

|

|

|

14

Dołączył: 2010-07-21

Wpisów: 365

Wysłane:

12 lutego 2015 19:11:57

przy kursie: 6,60 zł

Cytat:W IV kwartale 2014 roku spółka zanotowała dalszy, istotny wzrost przychodów ze sprzedaży, które w tym

okresie wyniosły 28.517,4 tys. PLN. Warto podkreślić, iż wzrost ten został zaobserwowany nie tylko w

przypadku sprzedaży towarów, ale również w przypadku sprzedaży produktów oraz usług, która

charakteryzuje się znacznie wyższymi marżami osiąganymi przez Spółkę.

Raport 4QRaport moim zdaniem na plus, ponad 700 000 zł zysku się nie spodziewałem, dodatkowo część z zleceń powinna zostać rozliczona w następnym kwartale. Jeżeli przychody nie spadną,a Mega Sonic zacznie zbierać nowe umowy w nowych dziedzinach to będzie ciekawe. Streszczenie poczynań spółki zostało napisane na 7 stronie raportu. Cytat:W tym samym czasie Emitent podpisał szereg istotnych umów tak na dostawę sprzętu, oprogramowania jak

i na świadczenie usług serwisowych, które skutkować będą wzrostem obrotów już w pierwszej połowie 2015

roku. Stronami tych umów są m. in. takie podmioty jak Poczta Polska S.A., Komendy Wojewódzkie Policji w

Radomiu i Łodzi, RRC Polska Sp. z o.o., Microsoft Sp. z o.o. czy POLFA Tarchomin.

|

|

1

Dołączył: 2010-11-12

Wpisów: 1 207

Wysłane:

12 lutego 2015 19:38:50

przy kursie: 6,60 zł

Przypuszczam, że akurat największa wartość dodaną może przynieść ten list intencyjny w sprawie współpracy. Mam kolegę, który tak się składa współtworzy od początku i jest CTO jednej z tych dwóch spółek, z którą mega sonic podpisał list. Robią ciekawe projekty i jeżeli to co domyślam się planują zrobić razem powiedzie się to może być bardzo ciekawe rozwiązanie pewnych problemów w szeroko rozumianej logistyce. Nie odkrywam niczego niejawnego, trzeba poszukać w starych informacjach jeszcze z 2013 r., gdzie były opisane zamiary, a teraz to powoli zaczyna się finalizować i list intencyjny z tymi firmami jest tego najlepszym dowodem. Po wynikach uważam, że spółka jest notowana z dyskontem, jakim? Nie jestem analitykiem :) "Głos opinii publicznej nie jest substytutem myślenia". W.E. Buffett

Edytowany: 12 lutego 2015 19:56

|

|

14

Dołączył: 2010-07-21

Wpisów: 365

Wysłane:

12 lutego 2015 22:10:20

przy kursie: 6,60 zł

Cena będzie coraz realniejsza, gdy wzrosną średnie obroty. Osobiście sądzę, że zainteresowanie spółką za kilka miesięcy będzie większe niż obecnie.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

12 lutego 2015 23:02:17

przy kursie: 6,60 zł

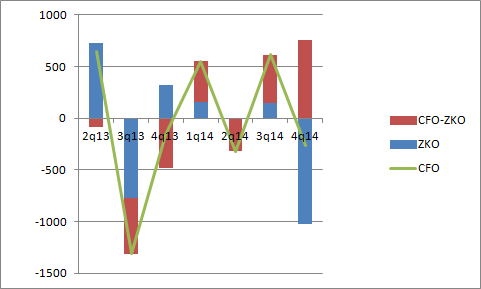

Rap Q4. Przepływy pieniężne netto z działalności operacyjnej (I +/-II) -265 277,61

Jak podchodzicie do interpretacji zysku spoglądając przez pryzmat przepływów?

|

|

1

Dołączył: 2010-11-12

Wpisów: 1 207

Wysłane:

13 lutego 2015 00:05:48

przy kursie: 6,60 zł

Zwróciłem od razu na to uwagę, wysłałem do działu księgowości zapytanie odnośnie tego co się składa na pozycję korekty razem w CFO w wysokości -999 838,11 zł. Czekam na odpowiedź. "Głos opinii publicznej nie jest substytutem myślenia". W.E. Buffett

Edytowany: 13 lutego 2015 00:07

|

|

0

Dołączył: 2011-03-03

Wpisów: 2

Wysłane:

13 lutego 2015 01:29:54

przy kursie: 6,60 zł

W tych przepływach była robiona jakaś korekta ?

Po 3Q w pozycji PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI OPERACYJNEJ narastająco było 841 tys zł, teraz jest 338 tys. Natomiast w samym 4Q zaraportowane jest -265 tys zł. Nie powinno być 338 - 841 = - 503 tys zł ?

Edytowany: 13 lutego 2015 01:33

|

|

0

Dołączył: 2014-11-24

Wpisów: 65

Wysłane:

15 lutego 2015 09:31:12

przy kursie: 6,00 zł

Na nic wam skomplikowane analizy finansowe, DCF itp. Na giełdzie trzeba korzystać z okazji. MEGASONIC taką był. Co z tego, że mają niska marżę skoro mają bardzo wiele umów, które następnie realizowane są w ciągu kilku dni a pieniądze trafiają na konto spółki. No chyba, że ktoś z was jest inwestorem długoterminowym . Ale jak dla nie liczy się możliwy zysk. I taki właśnie osiągnąłem. A eksperci niech nadal obserwują, analizują, wyceniają. Ryzyko będzie zawsze i tego się nie uniknie. A eksperci z TFI, OFE już wielokrotnie pokazywali co "potrafią" kierując się wyceną metodą DCF. Szczególnie przy PBG, BOMI, DSS.

|

|

0

Dołączył: 2015-01-04

Wpisów: 79

Wysłane:

15 lutego 2015 16:11:56

przy kursie: 6,00 zł

Kod:mod: Usunięto informację o wynikach inwestycyjnych Użytkownika Ma ktoś z was jakiś pomysł co z tym listem intencyjnym. Ja trochę poszperałem i wiem dosyć sporo o wlascicielu. Muszę tylko zweryfikować jeszcze jedną rzecz i w razie czego na PW możemy się skonsultować.

Edytowany: 15 lutego 2015 16:22

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

16 lutego 2015 01:05:08

przy kursie: 6,00 zł

Proszę o omówienie wyników.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

18 lutego 2015 12:00:23

przy kursie: 6,29 zł

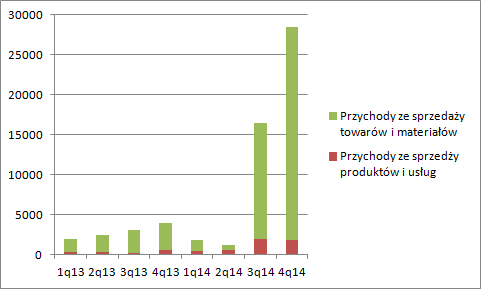

Omówienie sprawozdania finansowego Megasonic SA po IV kw. 2014r.Spółka pozytywnie zaskoczyła wynikami, choć na sielskim obrazie nieco ciążą ujemne przepływy z działalności operacyjnej. Po głębszej analizie jednak da się je wytłumaczyć. Jak już wspominałem na forum, pomimo tego, że spółka bardzo dużo pisze w omówieniach na temat działalności produkcyjno-usługowej, to de facto jest w tej chwili głównie dystrybutorem i na tym zarabia największe pieniądze. Proszę zerknąć na strukturę przychodów:

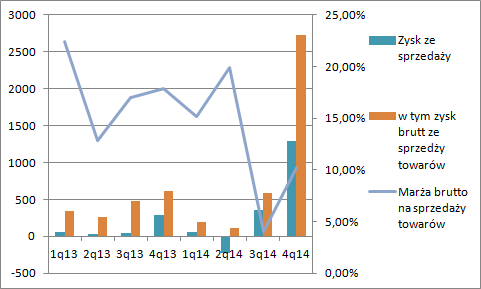

kliknij, aby powiększyćPozytywem są rosnące przychody z części sprzedaży na którą chce stawiać Megasonic, ale na razie produkcja i usługi integracyjne nie pokrywają kosztów choćby usług obcych. Oczywiście dystrybucja ma także koszty inne poza własnymi, więc takie przyrównanie nie jest do końca sprawiedliwe, ale daje pewien obraz w którym miejscu znajduje się firma.

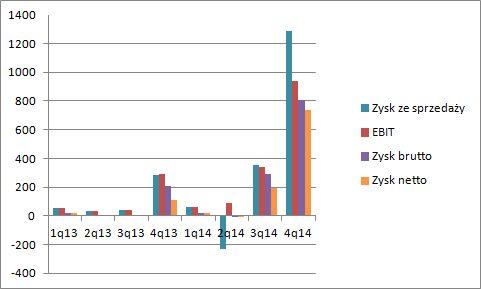

kliknij, aby powiększyćDrugie zjawisko jakie jest widoczne to spadek marż na dystrybucji. Spółka podpisuje cały czas duże umowy na dostawy sprzętu, ale za wzrost skali zapłaciła marżą. Per saldo jednak ten wpływ jest dodatni. Wynik ostatniego kwartału byłby jeszcze lepszy gdyby nie zdarzenia na pozostałej działalności operacyjnej. Z jakiego powodu niestety spółka nie wyjaśnia. Stawiałbym na odpisy na należnościach.

kliknij, aby powiększyćZa to w drugim kwartale saldo pozostałej działalności było dodatnie. Jeśli ktoś myśli, że to przez rozliczenie dotacji, to się grubo myli, bo stosowna pozycja w sprawozdaniu wynosi równe zero. I znów sprawa przeszła bez komentarza. Skoro mowa o dotacjach to spółka ma przyznane dwie jedną z działania 8.1 drugą z 1.4 i właśnie ten drugi projekt zakończyła w lutym. Kwota dofinansowania wyniosła 6,5 mln na 8,5 mln łącznego budżetu. W bilansie owe dotacje widać w rozliczeniach międzyokresowych przychodów w pasywach i prawdopodobnie także RM w aktywach.

kliknij, aby powiększyćRozwój spółki widać także w rosnącej sumie bilansowej. O ile poziom należności w IV kwartale dość mocno spadł, co należy uznać za pozytyw przy wzroście sprzedaży, to dość mocno urosły rozliczenia międzyokresowe kosztów. Być może to wydatki związane z dotowanymi projektami. Na razie kapitalizowane na zapasach, ale jednak chłonące gotówkę , co widać w rachunku CF:

kliknij, aby powiększyć Kapitał obrotowy liczony szeroko (z RMkami), niestety łącznie z kredytami, bo spółka ich osobno nie wykazuje, wzrósł w tym kwartale o ca 1 mln zł i to on jest odpowiedzialny za ujemne przepływy operacyjne. Z danych wynika, że głównie przez spadek zobowiązań, choć po stronie aktywów także przez wzrost rozliczeń międzyokresowych. Przy analizie wyników warto także zwrócić uwagę, że raport nie zawiera jeszcze rejestracji emisji akcji. Spółka w grudniu rozwodniła się o ok. 10 proc. sprzedając akcje w emisji prywatnej w cenie 1 zł, czyli parokrotnie niżej niż wartość rynkowa. Wycena spółki nie wydaje się wygórowana, nawet jeśli założymy sezonowość przychodów. Pozostaje problem powtarzalności sprzedaży. Kluczem o wartość spółki jest odpowiedź na pytanie czy spółka jest w stanie stale dostarczać takie ilości sprzętu do kluczowego odbiorcy, a także jej zdolność do zmonetyzowania prowadzonych prac rozwojowych. Niestety nie znam branży, aby napisać Państwu o szansach >>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|