OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK MIRBUD S.A. (GKM) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 KW 2015 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki wypracowane w 1kw 2015r przez GKM na poszczególnych poziomach wynikowych

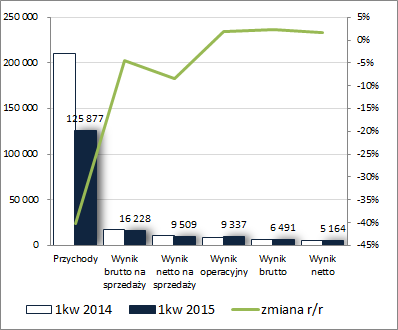

rachunku zysków i strat trudno uznać za pozytywne. Grupa po raz kolejny zanotowała r/r znaczący spadek przychodów (-40%), któremu tym razem, mimo dalszej poprawy marży brutto (12,9 wobec 8,1%), nie towarzyszyła poprawa na poziomie wyniku brutto i netto na sprzedaży (spadki w ujęciu r/r wyniosły -4 i -8%). O nieznacznie wyższych zyskach na końcowych poziomach wynikowych RZiS zaważyły zdecydowanie niższe operacyjne koszty netto (0,17 wobec 1,2 mln zł przed rokiem). Tym samym na poziomie operacyjnym, brutto (koszty finansowe netto podobnie jak przed rokiem wyniosły ok 2,8 mln zł) i netto odnotowano wzrost wyniku o 2% (w przypadku wyniku netto dla akcjonariuszy wzrost wyniósł 6%). Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

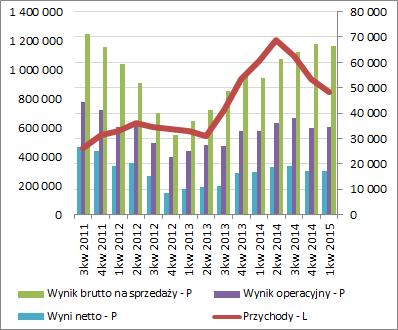

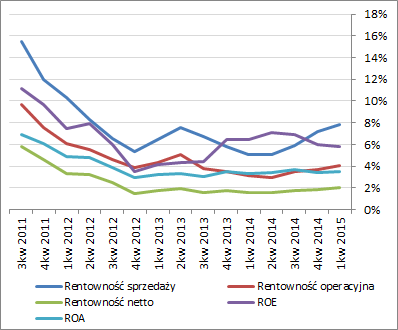

kliknij, aby powiększyć Wyniki za ostatni okres sprawozdawczy wpisują się w utrzymującą się ostatnio w przypadku GKM tendencję wynikowo-efektywnościową (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %), w ramach której systematycznie malejącym przychodom towarzyszy mniejsza lub większa poprawa większości podstawowych wskaźników rentowności (zwłaszcza marża brutto na sprzedaży), co przedkłada się na względną stabilizację (ewentualnie nieznaczne pogorszenie) poszczególnych wyników finansowych. Jednocześnie jednak warto zauważyć, że notowane obecnie wartości tych wskaźników zarówno z punktu widzenia wcześniejszych dokonań Grupy jak i w porównaniu z branżą nie powalają.

kliknij, aby powiększyć

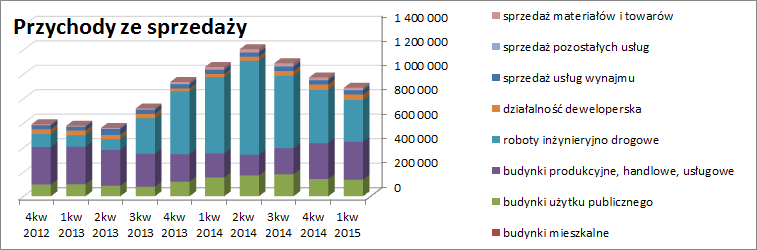

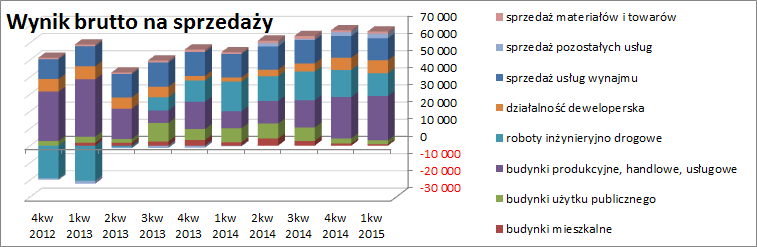

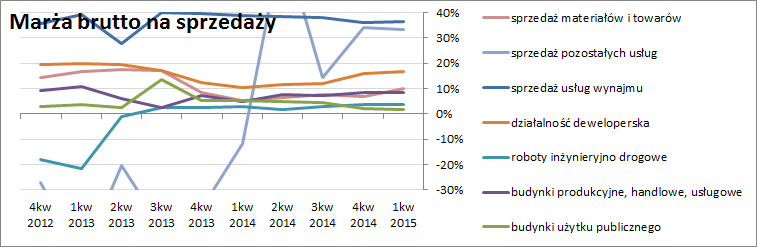

kliknij, aby powiększyćWyjaśnienie przedstawionych wyżej zmian stanowi rachunek segmentowy (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %), w którym można dostrzec z jednej strony znaczący spadek przychodów w obszarze robót inżynieryjno-drogowych (zakończenie części realizowanych kontraktów drogowych) oraz nieco mniejszy dot. budynków użyteczności publicznej, które to segmenty charakteryzują się bardzo niską marżą brutto, a z drugiej wzrost w obszarze budynków produkcyjnych, handlowych i usługowych o wyższej marży brutto. Segmentami o mniejszym znaczeniu, aczkolwiek dodatkowo in plus wpływającymi na marżę brutto, są ponadto sprzedaż usług wynajmu, działalność deweloperska, sprzedaż materiałów i towarów oraz sprzedaż pozostałych usług.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę raportowane informacje o portfelu zamówień Grupy (1,4 mld zł z czego 800 mln zł ma przypaść na 2015r) można zakładać, że w b.r. na poziomie przychodów postępujące ostatnio pogorszenie zostanie wyhamowane, jednocześnie jednak trudno oczekiwać jakiejś bardziej znaczącej poprawy wyników finansowych, gdyż w realizacji nadal pozostają projekty drogowe oraz publiczne (Łódź, Gliwice), a pozyskane kontrakty w ujęciu wartościowym ponownie zdominowane są przez projekty drogowe.

Jednocześnie warto również zwrócić uwagę na fakt, że Grupa ostatnimi czasy para się realizacją projektów o znacznej wartości jednostkowej rzędu kilkaset mln zł, co w zestawieniu z jej rozmiarami (aktywa ok 750 mln zł, kapitały własne ok 300 mln zł) jest działaniem dość ryzykownym (potknięcie na takim projekcie może spowodować spore problemy finansowe, co zostało już przerobione przez kilka spółek przy okazji inwestycji na Euro 2012). Jest to o tyle istotne w przypadku GK Mirbud, że te wielomilionowe projekty mają głównie charakter robót inżynieryjno-drogowych, czy też realizacji obiektów publicznych, które jak wskazano wyżej cechują się dodatkowo bardzo niskimi marżami brutto.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych GKM, to w analizowanych okresie

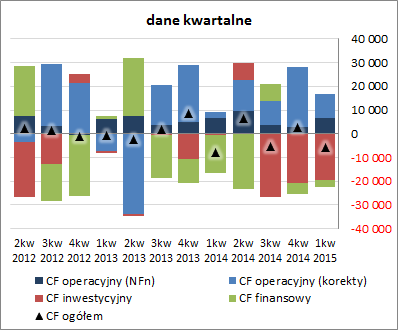

sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) mimo generalnie korzystnej jego struktury nie udało się wykazać nadwyżki na poziomie salda ogólnego, aczkolwiek warto odnotować, że odpływ środków był mniejszy aniżeli przed rokiem (-5,8 wobec -7,7 mln zł). Główną przyczyną takiego stanu rzeczy były znaczne (19,3 wobec 0,7 mln zł przed rokiem) inwestycyjne wydatki netto dot. aktywów finansowych, które w połączeniu z wydatkami finansowymi (3,1 wobec 16 mln zł przed rokiem) okazały się za duże wobec środków wypracowanych w ramach działalności operacyjnej (16,6 wobec 9 mln zł przed rokiem, przy nadwyżce finansowej netto 6,8 wobec 6,5 mln zł).

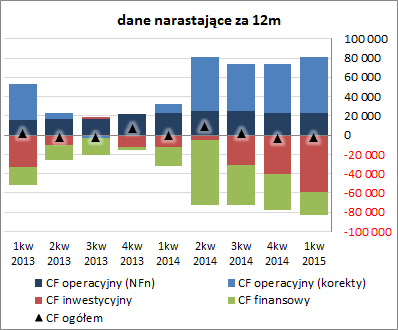

W związku z powyższym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) mamy do czynienia z nieznaczną poprawą w zakresie salda ogólnego, przy czym nadal w obszarze wartości ujemnych. Grupa od dłuższego czasu wykazuje zdolność do generowania nadwyżki finansowej na dość stabilnym poziomie, przy czym w ostatnim czasie to zmiany kapitału obrotowego zapewniają środki na pokrycie wydatków inwestycyjnych i finansowych (tu zmiana struktury, w ramach której rośnie udział tych pierwszych kosztem drugich).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej sytuacja finansowa GKM utrzymuje się ostatnio na stabilnym, aczkolwiek raczej przeciętnym poziomie (serwisowy rating BB+). Mimo pewnych sukcesów na polu ograniczenia zadłużenia oraz poprawy płynności finansowej, wartości niektórych wskaźników nadal nie prezentują się specjalnie bezpiecznie. W szczególności dotyczy to kapitału obrotowego netto, w ramach którego cały czas występuje deficyt (choć już znacząco mniejszy niż jeszcze w 3kw 2013r). Również relacje dług netto/ EBIT i EBITDA, mimo systematycznego spadku, znajdują się obecnie co najwyżej blisko poziomów uważanych za graniczne między korzystną i niekorzystną sytuacją (4-5 lat).

Link do wskaźników finansowych

www.stockwatch.pl/gpw/mirbud,w... W bilansie Grupy w analizowanym okresie odnotowano spadek sumy bilansowej o 4%, czemu odpowiadał po stronie aktywów wzrost wartości składników trwałych o 3% (aktywa finansowe) i spadek w zakresie składników obrotowych o 11% (wszystkie główne kategorie), a w przypadku pasywów zwiększenie się kapitałów własnych o 2%, przy jednoczesnym spadku zobowiązań ogółem o 8% (zadłużenie krótkoterminowe spadło o 18%, a długoterminowe wzrosło o 10%; dług oprocentowany nie uległ przy tym istotnym zmianom).

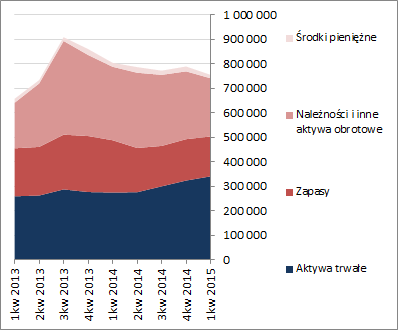

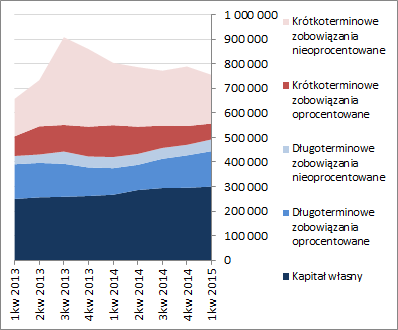

Powyższe zmiany nie miały istotnego przełożenia na strukturę kapitałowo-majątkową GKM (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), gdzie utrzymano nadwyżkowe pokrycie aktywów trwałych kapitałem stałym. Jednocześnie warto zauważyć, że mimo systematycznego spadku udziału finansowania aktywów kapitałem obcym (z 70% na koniec 2013r do 60% obecnie) udział finansowania długiem oprocentowanym w tym samy czasie nieznacznie, ale jednak wzrósł (z 40 do 46%).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują znaczące niedowartościowanie akcji Grupy Mirbud we wszystkich grupach wycen. Warto w tym miejscu jednakże przywołać dwie kwestie, które mogą stanowić pewne wytłumaczenie niekorzystnego zachowania się akcji Mirbudu na GPW. Po pierwsze jest to kwestia ryzyka prowadzonej działalności – realizacja dużych niskomarżowych projektów, które w przypadku poniesienia straty mogą mocno niekorzystnie wpłynąć na sytuację finansową GKM. Po drugie natomiast to kwestia rentowności prowadzonego biznesu, która jest generalnie mocno przeciętna w branży, która ma liczne grono reprezentantów na GPW.

Link do wskaźników

www.stockwatch.pl/gpw/mirbud,w... oraz wycen

www.stockwatch.pl/gpw/mirbud,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.