Omówienie skonsolidowanych wyników za 4-ty kw. 2014r dla Medica Pro Familia.Sprawozdanie jest kwartalne, a więc nie zostało jeszcze audytowane. Jest to istotne ze względu na sposób, w jaki firma wykazuje niezafakturowane wizyty (o czym poniżej).

Firma świadczy usługi w zakresie przeprowadzania badań klinicznych. Badania kliniczne to proces niezbędny do wprowadzenia nowego leku na rynek. Proces ten składa się z czterech faz.

1. Wstępne badania na zdrowych ochotnikach. Celem jest upewnienie się co do bezpieczeństwa substancji. Faza trwa około 1,5 roku.

2. Badanie działania leku na chorych. Celem jest ustalenie dawkowania oraz skuteczności działania w porównaniu do grup kontrolnych, którym podaje się inne specyfiki, bądź placebo. Faza trwa około 2 lat.

3. Szerokie badanie efektów stosowania leku na dużej próbie pacjentów. Celem jest ostateczne potwierdzenie skuteczności leku. Faza trwa około 3 lat. Pozytywny wynik tej fazy pozwala na rejestrację leku i wprowadzenie go na rynek.

4. Długotrwała „obserwacja” działania leku na „naturalnej” próbie pacjentów, czyli takich, którzy po prostu zostali poddani leczeniu daną substancją według zaleceń lekarza. Bada się działanie leku na różne grupy chorych, skuteczność różnych dawek itp. Poszukuje się skutków ubocznych. Określa przeciwwskazania, ale również nowe wskazania.

Medica działa w zakresie faz od 2-giej do 4-tej. Działalność ta jest regulowana i wymaga stosowania standardów Good Clinical Practice zawartych w dyrektywie 2001/20/WE.

Wśród obszarów badań prowadzonych przez Grupę dominują: reumatologia, interna oraz pulmonologia. Same badania zaś zlecane są albo przez koncerny farmaceutyczne, albo przez firmy zajmujące się outsourcingiem takich badań, tzw. CRO (Clinical Research Organization). Zleceniodawca zwany jest w tej branży Sponsorem.

Jako że pierwotni sponsorzy, to globalni producenci leków, w przychodach Grupy dominują waluty obce (euro i dolar). Z racji prowadzenia działalności w Polsce, w kosztach dominuje złoty. Firma jest więc eksporterem netto, co oznacza długą pozycję w walutach.

Warto zwrócić uwagę, że choć firma ociera się o biotechnologię i przemysł farmaceutyczny, jej działalność koncentruje się na czymś innym. To nie jest przyszły Roche, Novartis czy Pfizer. To poddostawca takich firm, którego oferta koncentruje się na organizacji procesu badań klinicznych. Czyli na etapie, gdy dana substancja – już wymyślona i wyprodukowana – ma wejść w kontakt z pierwszymi pacjentami. Usługi oferowane przez Medikę, to: organizacja badań, kompletacja dokumentacji, udostępnienie zaplecza laboratoryjnego oraz ambulatoryjna opieka nad pacjentami. Źródłem wartości dodanej jest tu specjalizacja.

Wprawdzie sam proces dla koncernów farmaceutycznych jest krytyczny dla ich przewagi konkurencyjnej i powinien być zatrzymywany wewnątrz; jednak wprowadzenie umów o poufności tej krytyczności go pozbawia. To z kolei pozwala na outsourcing. Tu pojawia się Medica. Szukając jakiejś analogii firmę można porównać do headhuntera, który na zlecenie redaguje ogłoszenie, zajmuje się jego publikacją, służy własną bazą kandydatów, przeprowadza z nimi rozmowy i ich ocenia, dba o kontakt itp. Jednocześnie zachowuje dla siebie udostępnione krytyczne informacje o zleceniodawcy.

Business model jest dość interesujący. Kapitałochłonność i koszty stałe są zredukowane do minimum. Sprzęt do badań jest wypożyczany przez Sponsora. Procesy

non-core takie jak księgowość, obsługa prawna, ale również badania diagnostyczne i laboratoryjne są outsourcowane. Lekarze pracują na zlecenie. Grupa jest elementem koordynującym w dłuższym łańcuchu wartości.

Nietrudno oczywiście zidentyfikować zagrożenia związane z taka organizacją. Jak choćby utratę współpracujących lekarzy. Wygląda jednak na to, że istnieją tu pewne bariery wejścia. Jako przewagę Grupa definiuje dobre relacje ze Sponsorami. Brzmi dość trywialnie, ale chodzi o

track record i reputację w branży. Wyrobienie ich wymaga czasu i daje premię za pierwszeństwo. Tymczasem do konkurencji Zarząd zalicza szpitale oraz Synexus. Tych pierwszych Spółka nie uważa zresztą za realne zagrożenie. Przewagą mają tu być niższe koszty stałe oraz motywacyjny system wynagradzania personelu medycznego.

Co ważne, Sponsor nie tylko pokrywa koszty badań klinicznych, ale również bierze na siebie całkowite ryzyko związane z ich przeprowadzeniem, czyli m.in. ewentualnymi odszkodowaniami. Niemniej zastosowano dodatkowy bufor. Działalność operacyjna prowadzona jest w spółce komandytowo-akcyjnej, w której komplementariuszem jest z kolei spółka z ograniczoną odpowiedzialnością. Mamy tu strukturę holdingową.

Grupa dość dziarsko się rozwija, choć nie obyło się bez zgrzytów. W 2013 roku zderzono się z niewystarczającą powierzchnią ośrodka w Warszawie i opóźnieniami w jej rozbudowie. Ale co gorsza nastąpił poślizg w rekrutacji pacjentów w innym ośrodku (w Katowicach), a więc w obszarze, na którym Spółka miała prezentować swoje kompetencje.

Nie wykonano też prognoz finansowych. Zrealizowało się tu kilka ryzyk. W tym przedłużające się procedury rejestracyjne. Uważam jednak, że mieliśmy też do czynienia z pewną niefrasobliwością zarządzania. Poczynione na początku 2014r. roku zmiany w kierownictwie zdają się tę tezę wspierać. Natomiast raport za 4-ty kwartał nie pozostawia wątpliwości:

Cytat: Zmiana Zarządu znacząco wpłynęła na sposób zarządzania w spółkach i na poprawę jej wyników finansowych.

Rok 2014 to wzrost i poprawa wyników. Grupa każdy kwartał zakończyła na bezpiecznym plusie. Relatywna rentowność operacyjna to ponad 15%, solidnie. Nominalnie to 1,3m złotych. Również nieźle, jednak gdy się patrzy na wyniki kwartalne, kwoty rzędu kilkuset tysięcy złotych nie dają jeszcze komfortu. Grupa jednak cały czas się rozwija. Rok do roku zanotowała ponaddwukrotny wzrost przychodów.

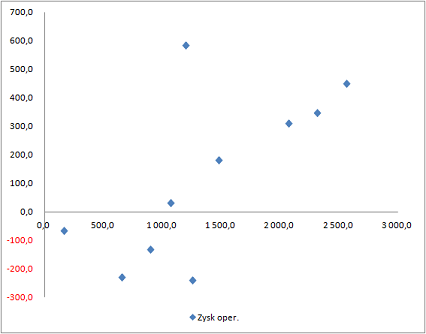

Ważne jest też, że widzimy tu już pewną regularność biznesu. Poniżej zysk operacyjny w funkcji przychodów:

kliknij, aby powiększyćRównież skorygowany o kapitał pracujący cash flow operacyjny wychodzi na plus.

Jeśli tendencje wzrostowe w przychodach się utrzymają, firma będzie wypracowywać bezpieczne zyski i gotówkę.

Problem w tym, że nie jestem przekonany do prawidłowości wykazywanej zmiany stanu produktów. Po pierwsze:

Cytat: Zmiana stanu produktów stanowi różnicę między oczekiwanym przychodem z tytułu odbytych, a niezafakturowanych wizyt pacjentów, prezentowanym w czynnych rozliczeniach międzyokresowych, a spodziewanymi kosztami realizacji tych wizyt, prezentowanymi w biernych rozliczeniach międzyokresowych.

Jeśli już, to powinno być raczej odwrotnie: „zawieszone” koszty wizyt powinny być w rozliczeniach międzyokresowych czynnych (RMC), a „zawieszone” przychody w rozliczeniach międzyokresowych biernych (RMB). I tak pewnie jest, tylko jest to odwrotnie opisane.

Po drugie: rozliczenia bierne w takim kontekście wykazuje się, gdy rosną nam składniki aktywów, a nie możemy wykazać przychodu. Czyli np. gdy dostaliśmy pieniądze z umowy, a nie możemy wykazać przychodu (analogicznie do dotacji) . Taka prezentacja tutaj miałaby uzasadnienie, gdyby Sponsor płacił z góry za umowę. Wtedy wzrosłyby środki pieniężne, a dla zbilansowania pasywów wykazalibyśmy wyższe RMB. Nie wpływałoby to jednak na RMC, a zwłaszcza na zapasy.

Tutaj jest inaczej: Grupa ponosi koszty wizyt, których nie może wykazać w kosztach rachunkowych, bo tych wizyt nie fakturuje. Nie ma więc stosownych przychodów. Takie koszty powinny być zawieszone w bilansie, aby nie wchodziły do wyniku. Zawiesić je można albo w rozliczeniach międzyokresowych czynnych, albo w zapasach. Ponieważ przyjmowanie wizyt pacjentów wpisuje się w działalność podstawową Spółki, wariant z zapadami miałby sens. W ten sposób przemieszczenie następuje tylko po stronie aktywów. Nie trzeba więc nic zmieniać w pasywach.

Może też być tak, że firma dostaję gotówkę i wykazuje RMB. Następnie gotówkę tę wydaje na obsługę wizyt i wykazuje RMC. Wtedy w pasywach mamy RMB, a w aktywach RMC i niewydaną resztę gotówki. Ale nie wpływa to na zapasy. Ewentualnie firma wykazuje zapasy, a nie RMC. Wtedy w aktywach mamy zapasy i niewydaną resztę gotówki.

To, co jest tutaj robione, to wykazywanie niezafakturowanych przychodów z wizyt jako RMB oraz odpowiednich kosztów w RMC. Ponieważ przychody są większe, niż koszty, Spółka „wrzuca” różnicę do zapasów. Inaczej nie zgodziłby się bilans. Słusznie zauważono na forum, że jest to marża na wizytach. Nie wiem, czy Spółka właśnie to chciała pokazać.

Problem w tym, że w ten sposób w rachunku rodzajowym mamy większe „przychody i zrównane z nimi”. Normalnie są one pomniejszane przez sekcję kosztów, ale tutaj tych kwot w kosztach nie ma. Są w RMC, poza rachunkiem zysków i strat. Wniosek z tego, że wynik różni się od właściwego o tę zmianę stanu produktów.

W rachunku kalkulacyjnym nie mielibyśmy, ani tych kosztów, ani tych przychodów i najprawdopodobniej wynik nie zgodziłby się z rodzajowym. A musi być taki sam.

Zobaczymy, co na to powie audytor. O dziwo w zeszłym roku nie powiedział nic. Ale w tym roku kwoty są większe.

Nie zmienia to faktu, że tendencje w firmie są pozytywne. Mogą być tylko opóźnione w stosunku do tego, co prezentuje w sprawozdaniach. Biznes coraz bardziej rokuje, że będzie trwale zyskowny. Choć to dopiero początek drogi i nie wiadomo jeszcze, jaki pułap Spółka osiągnie.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.