Omówienie sprawozdania finansowego 11Bit studios po 1kw. 2015r.Zachowanie kursu spółki po raporcie wskazuje, że raport inwestorów rozczarował. Czy są powody do takiego zachowania? To zależy jak spojrzeć na sprzedaż… Spółka nie podaje wolumenu w poszczególnych kwartałach, nie mamy historii sprzedaży w segmentacji tytułowej i platformowej, więc ekstrapolacja sprzedaży na kolejny kwartał po premierze nie była prosta.

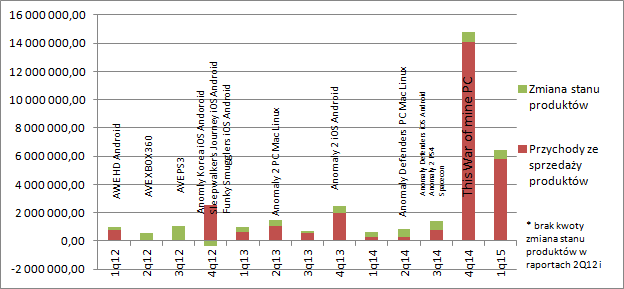

Sprawę utrudniają oczywiście kolejne premiery i odsłony tytułów na nowe platformy, co zobrazowałem na poniższym wykresie:

kliknij, aby powiększyćPewne wskazówki może jednak dać nam inna polska spółka – CD Project. Dlaczego ten tytuł? Bo premiera wypadła także w połowie okresu sprawozdawczego, a tytuł jest longsellerem. Ponadto sprzedaż spółki raportowana jest, a w zasadzie była, bardzo podobnie do 11B. Problemem jest oczywiście kanał sprzedaży, bo Wiedźmin dystrybuowany był głównie w wersji pudełkowej. Niestety większość podmiotów, w tym także spółka braci Kicińskich, broni się przed jawnym podawaniem wyników – zniekształcenie wyników sprzedaży przez dystrybucję w Gog.com. Jednak odejmując od danych skonsolidowanych sprzedaż segmentu dystrybucji gier i DVD powinniśmy otrzymać jakieś wskazówki. Trzeba także wziąć pod uwagę sprzedaż licencji wydawniczych, które prawdopodobnie poszły od razu przez przychody. Z not wiadomo, że to około 15 mln zł i właśnie o taką kwotę skorygujemy sprzedaż w premierowym kwartale. Po tych wszystkich korektach i szacunkach dostaniemy sprzedaż Wiedźmina na poziomie 25 mln zł w pierwszym kwartale, 12 mln w kolejnym i 13 w jeszcze następnym. W przypadku 11B i This war of mine mamy spadek sprzedaży w popremierowym kwartale na poziomie 59 proc. w porównaniu do 52 proc. dla Wiedźmina.

Trzeba jednak pamiętać zasadach rachunkowości spółki. Według przedstawiciela 11B sprzedaż jest przypisywana do okresu w którym spółka dostała fakturę, przy czym wyjątkiem jest ostatni kwartał, żeby nie doszło do zniekształcenia wyniku rocznego. Wobec tego z bardzo dużą doza prawdopodobieństwa mamy w wynikach 1 kwartału tylko 2 miesiące sprzedaży. Skoro tak, to przy założeniu sprzedaży w marcu na poziomie średniej ze stycznia i lutego otrzymamy spadek przychodów na poziomie 45 proc. Niestety w sprawozdaniu brak informacji o skróconym okresie raportowanej sprzedaży, więc nie ma pewności, że sprzedaż obejmowała tylko 2 miesiące. W kolejnym raporcie należy się spodziewać wzrostu sprzedaży o 1/3 co wynika z rozkładu sprzedaży Wiedźmina i już trzymiesięcznego okresu sprzedaży TWOM. Oczywiście w powyższych rozważaniach mam na myśli tylko i wyłącznie sprzedaż zafakturowaną bez korekty o zmianę stanu zapasów.

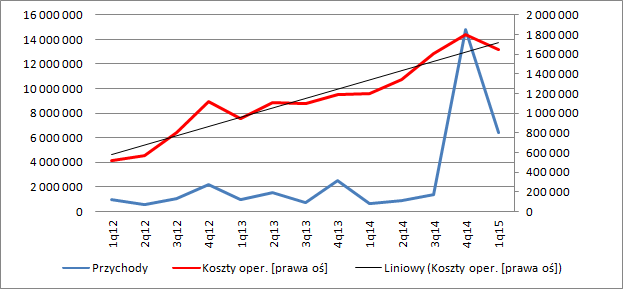

Podobnie nie ma zaskoczenia w kosztach. Choć mamy wzrost r/r na poziomie 37 proc.(445 tys.), to tendencja wzrostowa jest faktem od bardzo długiego czasu, co widać na poniższym wykresie:

kliknij, aby powiększyćSpadek względem kwartału premierowego prawdopodobnie wynika z niższych wydatków na marketing i reklamę. Choć rosnące koszty nie są może najbardziej pożądanym zjawiskiem, bo obniżają teoretycznie wynik (teoretycznie, bo część z tych kosztów dotycząca produkcji jest kapitalizowana na zapasie), to rozpatrując je łącznie z saldem zapasów można powiedzieć, że 11B istotnie zwiększa skalę działalności.

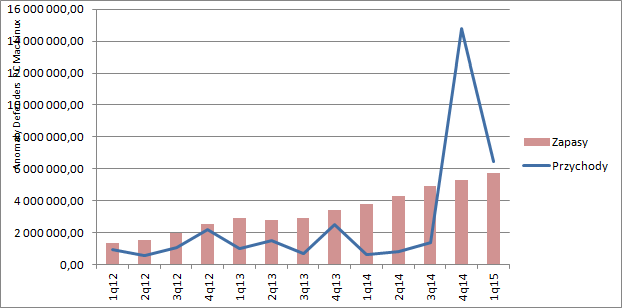

kliknij, aby powiększyćZgodnie z polityką rachunkowości spółki wszystkie koszty TWOM powinny być alokowane na wynik już w poprzednim kwartale. Zwracam zatem uwagę, że koszty nowych produktów skapitalizowane na zapasie wynoszą już prawie 6 mln zł, co daje 3-6 produktów o budżetach 1-2 mln zł nad którym obecnie pracuje studio. Powszechnie wiemy o tym, że przygotowana jest wersja mobilna TWOM i że trwają prace nad industrialem. Przy założeniu kosztów portu do urządzeń mobilnych na poziomie połowy kosztów wytworzenia wersji PC/Linux/Mac i budżetu Industriala dostaniemy około 4 mln zł wydatków na nowe i jeszcze anonimowe produkty, w których potencjalnie znajduje się wersja konsolowa TWOM. A zatem możemy się spodziewać, że studio pracuje nad co najmniej 2 dodatkowymi tytułami, o których do tej pory nie informowało i prace te są dość zaawansowane.

11B zaraportowało wynik w kwocie 4,8 mln na poziomie EBIT. Na poziomie zysku brutto mamy już prawie 5,1 mln, co wynika z dodatnich różnic kursowych. A zatem wygląda na to, że spółka nie zabezpiecza przepływów pieniężnych i pozycji gotówkowej. Po naliczeniu podatku zostaje wynik netto w kwocie 4,2 mln zł.

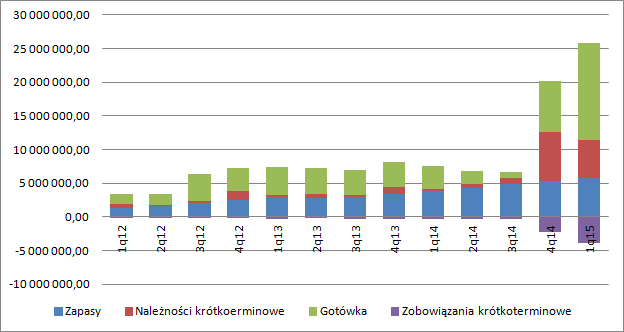

Ciekawe zmiany zaszły w bilansie. Nastąpił spodziewany spadek należności, choć w zasadzie ja oczekiwałem większego. W kasie jest mnóstwo gotówki, ale enigmatycznie wzrosły zobowiązania krótkoterminowe. W poprzednim kwartale spodziewałem się tam zobowiązań związanych z podatkami, ale wzrost pozycji przy spadku przychodów taką interpretację podważa. Z wyjaśnieniem trzeba poczekać niestety do raportu rocznego.

kliknij, aby powiększyćZ analizy liczb bilansowych wynika także inne wnioski. Skapitalizowane koszty wnip wzrosły w tym kwartale o prawie 34 proc. (357 tys.), a więc spółka minimum taką kwotę wydatkowała w okresie. O prawie 130 tys. poszły w górę długoterminowe rozliczenia międzyokresowe dla których nie mam wyjaśnienia.

Niestety Games Republic wydaje się rozwijać wolniej od pierwotnych założeń. W ten sposób rozumiem spadek przychodów i tłumaczenia spółki co do podjęcia działań marketingowo-sprzedażowych dla tego podmiotu. Na szczęście nie chłonie gotówki, ale spadek sprzedaży względem poprzedniego kwartału jest spory.

Obecna kapitalizacja spółki wynosi 136 mln zł, co przy koszcie kapitału na poziomie 12 proc. daje nam oczekiwanie powtarzalnego wyniku netto na poziomie ponad 16 mln zł. Można powiedzieć, że zgadza się to z ekstrapolacją wyniku obecnego kwartału na dalszą część roku, ale to byłoby zbyt duże uproszczenie, w związku z premierą TWOM na urządzeni mobilne i jednak wygasającą sprzedaż TWOM na PC w drugiej części roku. O kursie spółki zdecyduje raczej kolejny produkt, czyli Industrial. Jeśli teasery dadzą szansę na podobny wynik jak w przypadku TWOM, studio udowodni, że kreatywność nie skończy się na jednym produkcie, to kurs nie zostanie pewnie w miejscu. Sytuację może zmienić także upublicznienie któregoś z projektów nad którymi pracuje spółka, a których jeszcze nie ujawniła.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.