Omówienie wyników GK Konsorcjum stali SA po IV kwartale 2014r.Trzeba przyznać, że spółka radzi sobie bardzo dobrze w otoczeniu spadających cen wyrobów stalowych takich jak pręty, kształtowniki, czy blachy. Oczywiście wyniki są powiązane z koniunkturą w sektorze budowlanym, który jest głównym odbiorcą produktów i towarów spółki.

Produkcja sprzedana w budownictwie w roku 2013 spadła do poziomu 88,7 proc. wyniku roku poprzedniego, natomiast w roku 2014 mieliśmy odbicie –zanotowano wzrost produkcji sprzedanej o 7 proc. względem 2013 r. Wraz ze spadającymi cenami ma to swoje przełożenie na poziom uzyskiwanych przychodów przez spółkę:

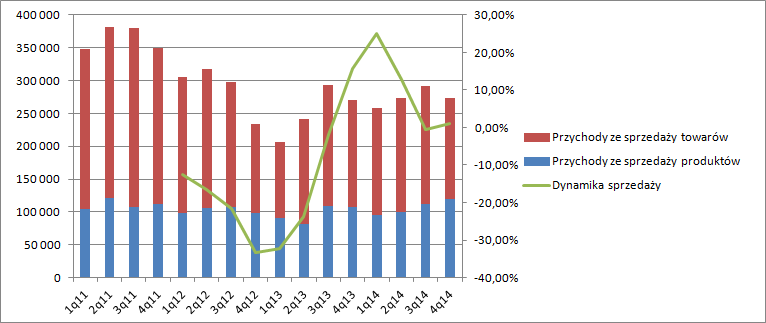

kliknij, aby powiększyćDołek sprzedaży przypadł na 1 kw. 2013 r., co mniej więcej odpowiada minimum w koniunkturze. Od tego momentu spadki sprzedaży były coraz mniej dynamiczne, a pierwsze objawy ożywienia pojawiły się w IV kwartale 2013r.

Poprawa w sprzedaży w ciągu ostatnich 3 miesięcy 2013 r. miała związek z wprowadzaniem odwróconego VATu na niektóre elementy stalowe, który polega na tym, że obowiązek odprowadzenia VATu do US ciążył na kupującym, a nie sprzedającym, dzięki czemu trudniej jest wyłudzać VAT. Wcześniej (w latach 2012-2013) rynek był wręcz zalewany produktami oferowanymi przez spółki wyłudzające VAT, przez co legalni dystrybutorzy tracili rynek. W styczniu 2013 r. huta Arcelor Mittal wstrzymała nawet produkcję hutniczą prętów żebrowanych i walcowanie wyrobów stalowych ze względu na drastyczny spadek zamówień. Nowa ustawa weszła w życie od 1 października 2013r. W 2014 r. prócz efektów wprowadzonej ustawy mieliśmy do czynienia także ze wzrostem produkcji budowlano montażowej, co przełożyło się na wzrost wolumenów sprzedaży

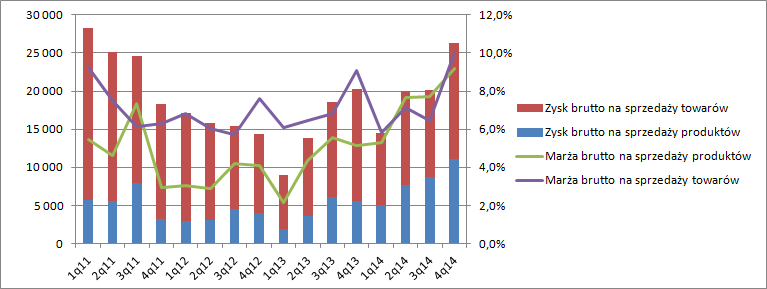

Warto zwrócić uwagę, że dekoniunktura objęła w zasadzie tylko handel towarami. Dynamiki sprzedaży na produktach są znacznie mniejsze. Co ciekawe, rentowność produkcji w 2014 jest większa niż rentowność działalności czysto dystrybucyjnej:

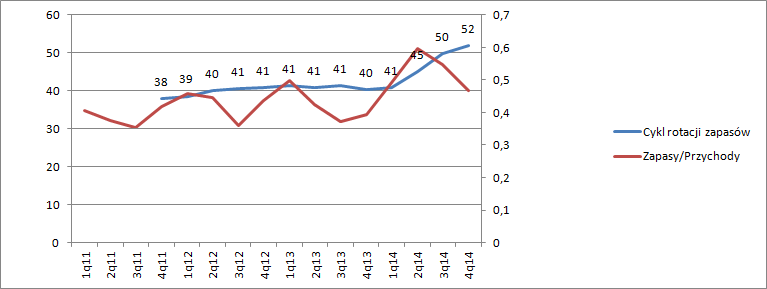

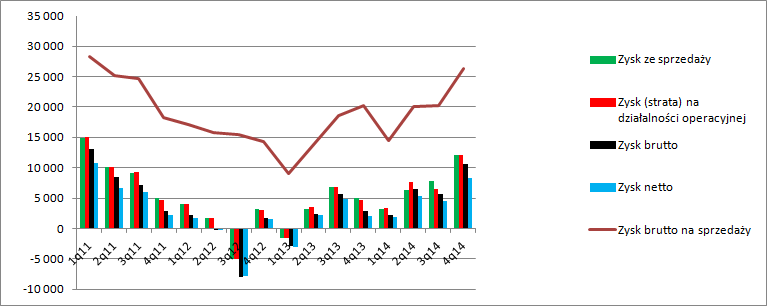

kliknij, aby powiększyćW IV kwartale spółka ustanowiła rekord rentowności z ostatnich 4 lat, co wydaje się, że ma nie tylko związek z wykorzystaniem mocy produkcyjnych. Ciekawy jest także fakt, że da się zaobserwować sezonową zwyżkę rentowności w IV kwartale roku. Tak było w ciągu 3 z ostatnich 4 lat. Niestety nie potrafię do końca wyjaśnić dlaczego. Jak wspomniałem na wstępie wynik brutto na sprzedaży i marża jest naprawdę bardzo dobra jeśli zerkniemy na zachowanie cen oferowanych produktów. Przy cyklu rotacji zapasów na poziomie 30-50 dni spadek cen na rynku ma negatywny wpływ na osiągany wynik, bo sprzedajemy towar zakupiony miesiąc, czy półtora wcześniej po wyższych cenach. Konkurencyjny Stalprofil ma ten cykl 1,5 – 2 razy dłuższy, natomiast Bowim rotuje w czasie 57 dni. Efektywność w tym względzie pozwala Konsorcjum reagować nieco elastyczniej na zmiany rynkowe.

kliknij, aby powiększyćZ powyższego wykresu widać, że spółka ten cykl w ostatnich kwartałach wydłużyła, co można traktować jako przygotowanie się na wzrost cen. Czy taki nastąpi to nie wiemy, ale wzrosty cen powinny korzystnie wpływać na marże.

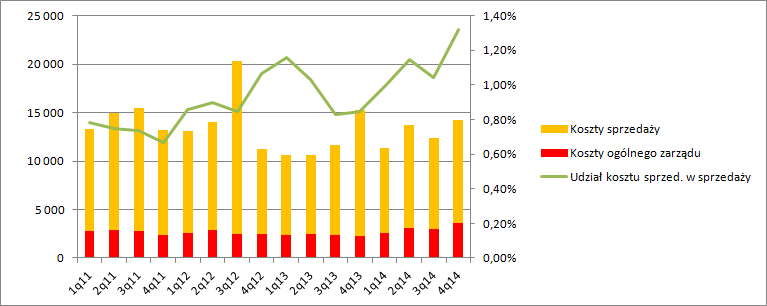

Za poprawą wyniku na sprzedaży poszły także niestety koszty operacyjne, choć w samym IV kwartale są niższe w ujęciu r/r. Wzrost udziału kosztów sprzedaży w sprzedaży jest wytłumaczalny wyższy wolumenem. Gorzej, że rosną także koszty ogólnego zarządu:

kliknij, aby powiększyćWydaje się także, że uzyskaniu znaczącej poprawy w IV kwartale sprzyjała także ciepła zima i wydłużenie cyklu produkcyjnego w budownictwie. Dzięki kumulacji korzystnych zjawisk spółka zaraportowała świetny wynik ze sprzedaży -12,1 mln. Ostatnio taki poziom odnotowała w I kw. 2011 r.

Nic niepokojącego nie dzieje się także w niższych partiach rachunku zysku i strat. Z poniższego wykresu wynika, że struktura zysków jest „zdrowa”. Pozostała działalność operacyjna ma negatywny wpływ na wynik podobnie jak linia finansowa i fiskalna, z czego można wnioskować, że wyniki nie zawierają istotnych zdarzeń jednorazowych.

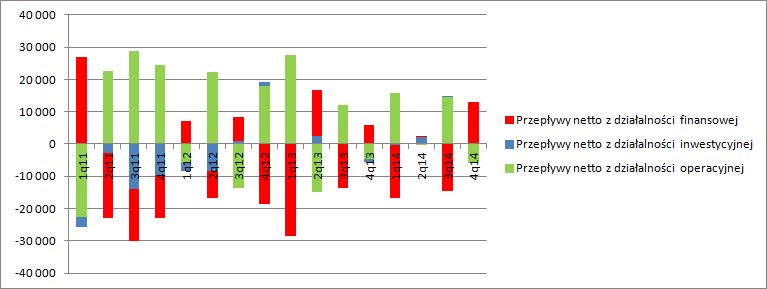

kliknij, aby powiększyćWynik roczny w kwocie 20 mln zysku jest także pokryty przez roczne przepływy operacyjne. W ujęciu kwartalnym analiza jest dosyć ciężka, bo przepływy układają się w takt zmian zapotrzebowania na kapitał operacyjny.

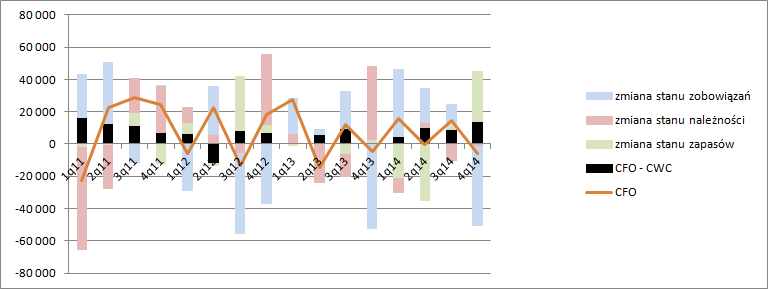

kliknij, aby powiększyćPo „wyjęciu” zmian kapitału operacyjnego z przepływów operacyjnych widać, że spółka generuje wynik gotówkowy, co nie jest wprost widoczne patrząc bezpośrednio na kwartalne przepływy operacyjne.

kliknij, aby powiększyćTrzeba także zauważyć, że poprawia się cały czas płynność spółki. Kapitał obrotowy rośnie i jest najwyższy od IV kwartału 2008 r. Wskaźnik płynności bieżącej wynosi 1,15. To nie jest poziom i tak wysoki, ale to pewnego rodzaju właściwość „hurtu”. Spółka cały czas obniża także poziom zadłużenia odsetkowego, co także jest bardzo pozytywnym zjawiskiem. Dług netto na koniec roku wynosi 110 mln w porównaniu do 130 na koniec IV kwartału 2013 r. i 145 na koniec 2015 r. Pokrycie długu netto przez EBITDA osiągnęło w końcu poziomy uznawane powszechnie za bezpieczne – 3,02 w ostatnim kwartale w porównaniu do 6,46 na koniec 2013 r. Rating w przeciągu 2 lat skoczył z B do BB i oddaje poprawę w sytuacji spółki, choć trzeba zauważyć, że nadal nie jest to poziom bardzo wysoki.

Spółka może wydawać się tania ze względu na wyceny majątkowe. C/WK jest mniejsze od 0,6, ale w bilansie istotną pozycją jest wartość firmy, czyli nadwyżka zapłaconej ceny ponad wartość przejętych aktywów netto. Wartość skorygowanych aktywów już mocno od wyceny rynkowej nie odbiega.

Pewien upside jest w wycenach dochodowych, a potencjał wzrostu w dalszej poprawie koniunktury budowlanej i cen wyrobów stalowych.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.