Omówienie sprawozdania GK Śnieżka SA za Q3 2014r.Przy analizie wyników Śnieżka S.A. pierwsze co rzuca się w oczy to.. chaos informacyjny. W raporcie za Q1’14 spółka wykazuje 111 mln zł przychodów. Kolejny raport to 156 mln zł przychodów za Q2’14 i narastająco 255 mln zł za H1’14. Mamy więc zmianę wyniku za Q1. W Q3’14 Śnieżka prezentuje 171 mln zł przychodów i wynik narastający na 454 mln zł. Znów są zmiany. Dlatego z dużą dawką ostrożności postaram się omówić najnowsze osiągnięcia spółki, skupiając się na wynikach za ostatni kwartał jak i narastających.

Śnieżka zajmuje się produkcją farb i lakierów. Dominującym rynkiem sprzedaży jest Polska, jednak spółka jest obecna również za granicą. Na nieszczęście dla akcjonariuszy Śnieżki, eksportuje ona głównie na Ukrainę, Rosję i Białoruś. Odbija się to na obrotach. Zobaczmy na osiągnięte wyniki (w mln PLN):

kliknij, aby powiększyćNiezależnie od ujęcia (kwartał/9M) mamy spadek przychodów i zysku na każdym poziomie rachunku wyników. Zaczynając od samej góry, sprzedaż spada z 180,5 mln zł do 171,5 mln zł (-5%) w ujęciu kwartalnym i z 481 mln zł do 454,9 mln zł (-5,5%) w ujęciu narastającym. Pochwalić należy marżę na sprzedaży, która za każdym razem jest niemal identyczna – 37% w roku 2013 i 36% w roku 2014. Wpływ mają na to m. in. stabilne kursy walutowe, szczególnie EUR. Zgodnie z raportami, wzrost kursu o 1% powoduje zwiększenie kosztu materiałów o 3 mln zł. Niższa rentowność w 2014 musi oczywiście przełożyć się na większą dynamikę regresu wyników na poziomie zysku brutto. Spada on o 5,8% w skali kwartalnej i o 6,1% w skali narastającej. Spółka publikuje rachunek segmentowy, który może nie jest zbyt dokładny (wiele zmian podobnie jak z przychodami), ale pozwala nam odpowiedzieć na pytanie o spadek sprzedaży i rentowności:

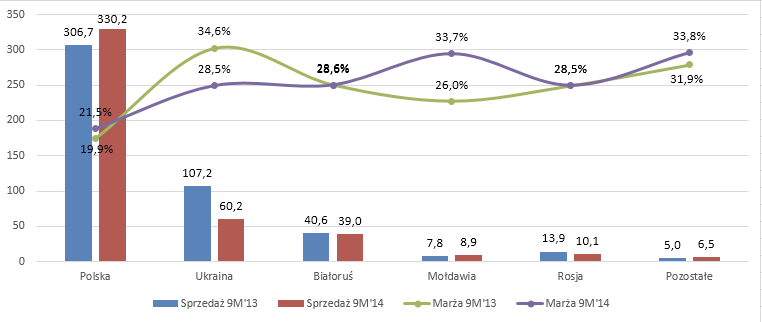

kliknij, aby powiększyćZ dobrych wieści mamy wzrost przychodów z Polski, co odrobinę amortyzuje wpływ trudnej sytuacji na wschodzie. A że kolorowo nie jest, widzimy od razu. Na Ukrainie (największy rynek eksportowy!) obroty spadają o ponad 40%, a marża wynosi 28,5% względem 34% rok wcześniej. To główna przyczyna pogorszenia wyniku na sprzedaży. Moim zdaniem, wpływ wolumenu obrotów (ilość sprzedanych farb itd.) jest równie istotna jak czynnik walutowy, czyli załamanie wartości przychodów wskutek silnej deprecjacji kursu hrywny. Spółka nie nadążyła z podwyższeniem cen, a właściwie było to niemożliwe przy tym tempie zmian. Oba czynniki razem spowodowały spustoszenie w wartości sprzedaży. Inaczej sytuacja wygląda w Rosji i na Białorusi – tutaj typuję głównie wpływ kursu walutowego, jako że sytuacja gospodarcza i polityczna nie zmieniła się tak diametralnie. Należy również zauważyć opłacalność eksportu, który cechuje się prawie o połowę wyższą marzą. To na pewno motywacja do ewentualnego przeczekania gorszych czasów, aby później mieć silniejszą pozycję rynkową przy polepszeniu sytuacji politycznej i gospodarczej.

Ciekawie wygląda wynik EBIT. W porównaniu kwartalnym, tendencja się odwraca i zamiast spadków mamy wzrost z 23,6 mln zł do 24,4 mln zł (+3,4%). Wynika to z lepszego zarządzania kosztami korporacyjnymi, których udział w przychodach spada z 23,3% do 20,9% i pozwala wykazać progres na poziomie EBIT. Dzieje się to mimo wyższych pozostałych kosztów operacyjnych, gdzie spółka księguje m. in. odpisy na należności i zapasy. Dominują te drugie, a w trzecim kwartale przez koszt przeszła również kara z UOKiK na którą nie było wcześniej rezerwy. Niestety, w ujęciu narastającym koszty korporacyjne są na niemal identycznym poziomie, stąd zysk EBIT za 9M spada w podobnym tempie jak zysk brutto, z 52,7 mln zł do 49,4 mln zł (-6,3%). Poprawa w zarządzaniu kosztami może być jednorazowa, pewniejsze będzie więc stwierdzenie o ich stabilizacji, co mimo wszystko można uznać za pozytyw.

W obecnym roku spółkę znacznie mocniej obciążają koszty finansowe, pomimo spadku stóp procentowych i zadłużenia. Zapewne więc jest to spowodowane wysokimi różnicami kursowymi, które wpływają na wysoką dynamikę spadku zysku netto. W ujęciu kwartalnym jest on niższy o 13%, a narastająco spadek wynosi 11,9%. Ostatecznie więc mamy 17 mln zł zysku netto w Q3 i 36,5 mln zł zysku netto za 9M’14.

Silny cashflow operacyjny to specjalność Śnieżki. Przepływy na poziomie 48,7 mln zł z pewnością potwierdzają wynik. Widać w nich także różnice kursowe, które wygenerowały 4,3 mln zł papierowych póki co kosztów i potwierdzają tezę z poprzedniego akapitu. Niemniej jednak istnieje ryzyko, że po spływie np. należności, staną się one jak najbardziej cashowe. W inwestycjach mamy pewną stagnację, wydatki pokrywają amortyzację więc są związane głównie z odtworzeniem majątku. W przepływach finansowych widnieją kredyty (więcej spłat niż wpływów, co zmniejsza zadłużenie) i wydatki na dywidendę. Po wynikach za obecny rok można być spokojnym, że spółka ponownie ją wypłaci, choć zapewne odrobinę mniejszą. No koniec okresu zostaje prawie 18 mln zł środków na rachunkach bankowych, podobnie jak rok wcześniej.

Bilans spółki prezentuje się w miarę bezpiecznie. WNiP są nikłe, dużą część stanowią rzeczowe aktywa trwałe, nie ma żadnych niezrozumiałych pozycji. Śnieżka kontynuuje strategię finansowania aktywów trwałych kapitałem własnym, a aktywów obrotowych zobowiązaniami. Alternatywą było by zaniechanie wypłaty dywidendy i większe finansowanie środkami własnymi. Tutaj ocenę pozostawiam czytelnikom – czy wolą gotówkę i większe ryzyko, czy brak/mniejszą dywidendę a ograniczenie ryzyka działalności. Każdy wybór ma i plusy i minusy.

Zysk netto za ostatnie 4 miesiące to około 37,7 mln zł przy 530 mln zł kapitalizacji. Rynek oczekuje więc znacznie więcej. Nawet przy wymaganej stopie zwrotu 8-10%, mamy oczekiwany zysk na 40-50 mln zł rocznie. Przy obecnej sytuacji na wchodzie, jest to moim zdaniem trudne do osiągnięcia. Jak widać, łatwość wejścia na te rynki jest okupiona wyższym ryzykiem, które obecnie się materializuje. Koniec roku 2014, jak i początek roku obecnego, to znaczne osłabienie kursów RUB i UAH. Na pewno negatywnie wpłynie to na wyniki spółki i rentowność eksportu. Z drugiej strony, jak pisałem wcześniej, jeśli Śnieżka przetrwa ciężkie czasy, będzie mieć dobre pole „na starcie”. Na korzyść działa też rosnąca sprzedaż w Polsce i coroczna dywidenda, z dość wysoką stopą zwrotu. Spółka informuje również, że dobrze na wynik ma wpływać kurs EUR/USD (znaczna część eksportu jest w USD a importu w EUR), a ten ostatnimi czasy zalicza coraz to nowsze minima. Czasy są więc nie tyle ciężkie, co wymagające. Można wygrać, można przegrać. Wszystko zależy od strategii.

Na koniec ciekawostka z przymrużeniem oka:

www.youtube.com/watch?v=8SRqRf...>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.