PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

16 września 2015 17:35:13

przy kursie: 17,49 zł

Przypominam się z niesmiala prosba o niespieszna analizę raportu ;)

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

17 września 2015 17:22:08

przy kursie: 17,98 zł

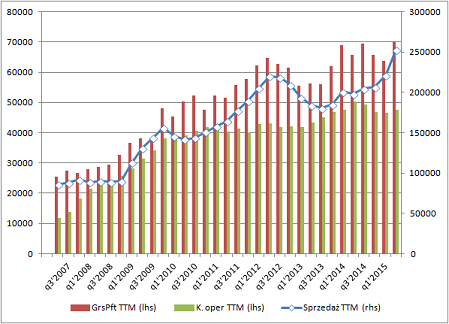

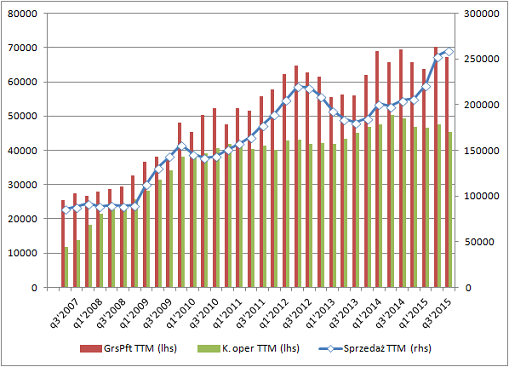

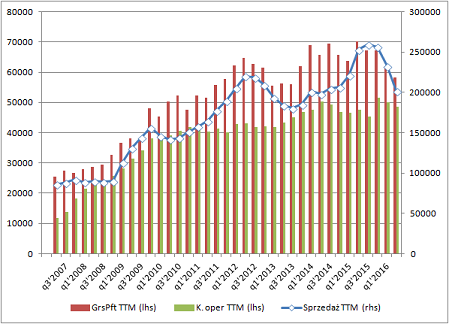

Omówienie wyników za pierwsze półrocze 2015r. dla GK FasingFirma zaskakuje swoją zdolnością budowania wyniku. Sprzedaż rośnie niemal skokowo, a w ostatnim kwartale dobrze wypadł również zysk brutto na sprzedaży.

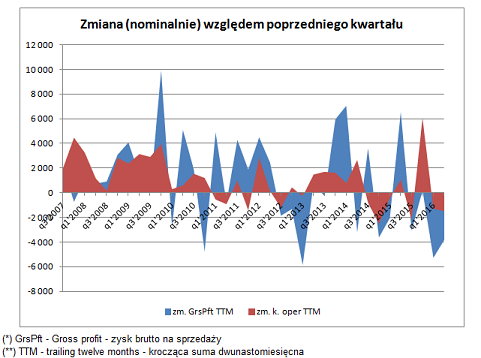

kliknij, aby powiększyć(*) GrPft – Gross profit – zysk brutto na sprzedaży (*) TTM – trailing twelve months – krocząca suma dwunatomiecięczna. Ponownie zadziałała również wzmiankowana w poprzednim omówieniu bezwładność kosztów operacyjnych, co lepiej widać tutaj:

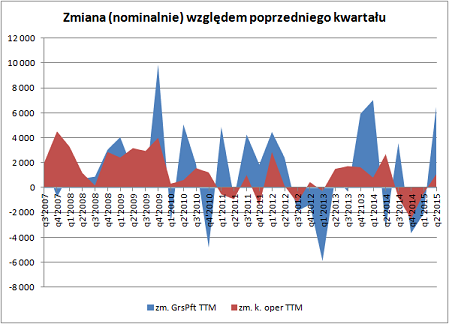

kliknij, aby powiększyćSłowem: dużo powodów do zadowolenia. Trzeba jednak zauważyć, że przyrost odbył się za sprawą sprzedaży towarów. Udział produktów spadł właśnie kosztem towarów. Nie jest to do końca pożądane, gdy mówimy o firmie przemysłowej. Niekorzystnie wypadły również zmiany mix’u. Wprawdzie w ujęciu cząstkowym wyniki są lepsze. Poprawiono rentowność zarówno w linii produktów i usług, jak i towarów i materiałów. Jednak różnica w ich rentowności oraz zmiana wzajemnych proporcji spowodowała, że całkowita rentowność brutto na sprzedaży dość mocno spadła: z ok. 32% w porównywalnym półroczy 2014r do ok. 25% w tym roku. Coś za coś. Nominalnie mamy zysk brutto na sprzedaży lepszy o prawie 4,5m złotych. Zarząd sporo pisze o staraniach mających na celu właśnie intensyfikację sprzedaży. Widać to też w liczbach. Koszty sprzedaży wzrosły o prawie 3m złotych, a relatywnie do 3,9% podstawy (wobec 2,8% rok temu). Biorąc pod uwagę, że owe 3 miliony kosztów zapracowały na ponad 46m dodatkowej sprzedaży i ok. 4,5m dodatkowego zysku na niej, wciąż ma to sens. Choć widać, że firma musi się bardzo starać o utrzymanie wyniku. Nie zmieniają się za to koszty zarządu: delikatny spadek o -0,5m złotych. Niecałe 3%. Moim zdaniem to szum. Do tego duża, nominalna poprawa w linii „pozostałych” (lepiej o 1,8m za sprawą niższych kosztów) i lekki spadek w linii finansowej (-0,5m złotych). Efekt końcowy to wynik netto dla akcjonariuszy dominujących lepszy o prawie +2,7 miliona złotych. Nieźle, choć jeśli wziąć pod uwagę, o ile większa była sprzedaż, trzeba jednak hamować entuzjazm. Jako potwierdzenie dobrego wyniku wzrósł także cash flow korygowany o podstawowy kapitał pracujący (+11,6m wobec +9,4m rok temu). Entuzjazm trzeba powściągać również dlatego, że lektura raportu nie pozwala zapomnieć o zagrożeniach rynkowych. Wciąż czytamy o trudnej sytuacji w polskim górnictwie. Polski rynek jest słaby. Grupa skutecznie temu przeciwdziała, zwiększając udział eksportu. Wzrósł on z 43% do 62%. Ale tak, jak wspomniałem, głównie w zakresie sprzedaży towarów i materiałów. Czyli tam, gdzie wartość dodana jest mniejsza. Chociaż marże udaje się poprawiać(!). Również na rynkach eksportowych widoczne są niebezpieczeństwa. Raport wspomina o planach zamknięcia kopalń w Niemczech, co zagraża spółce KBP Becker – Pruente GmbH, która zmuzona jest do reorientacji na rynki off-shore (mowa o amerykańskim). Niedawne zmiany w podejściu do USA do polityki klimatycznej mogą być tu kolejnym utrudnieniem. Firma ze swoimi trendami wyników prezentuje się świetnie. To jednak kolejny temat inwestycyjny pełen ryzyk. I nie będzie wielką niespodzianką, jeśli ewentualnie się one zrealizują. Trzeba o tym koniecznie pamiętać. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

17 września 2015 23:23:26

przy kursie: 17,98 zł

Dziekuje bardzo. Przy okazji - strona SW z wynikami i analizami automatycznymi spolki FASING ( www.stockwatch.pl/gpw/fasing,w...) pokazuje poprzedni raport i poprzednie jego omówienie ("Analiza raportów spółki").

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

18 września 2015 07:25:14

przy kursie: 17,98 zł

Tak się może zdarzać przez okres paru godzin po publikacji omówienia.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

18 września 2015 10:36:18

przy kursie: 17,80 zł

Omowienie już się podlinkowalo, ale wyniki i wskaźniki nadal sa pokazywane na podstawie poprzedniego raportu kwartalnego.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

12 listopada 2015 10:40:06

przy kursie: 17,58 zł

FASING znowu zaskoczyl na plus! Być może zarząd doprowadzil do uodpornienia się Spolki na marna koniunkturę w krajowym górnictwie, co nie znaczy ze wyniki nie będą jeszcze lepsze jak się w górnictwie poprawi (co zapowiada nowy rzad). Czy można prosić o niespieszna analize raportu?

Edytowany: 12 listopada 2015 10:41

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

23 listopada 2015 18:31:55

przy kursie: 17,25 zł

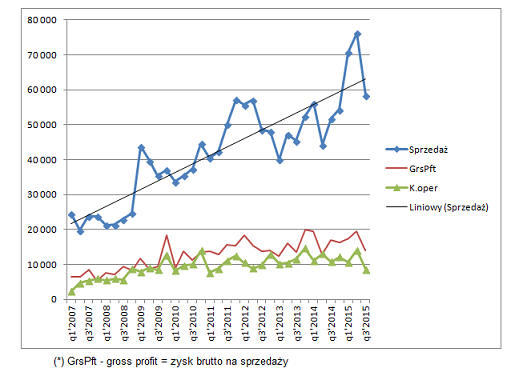

Omówienie wyników za 3-ci kwartał 2015r. dla GK FasingZa punkt wyjścia niech posłuży poniższy cytat: Cytat:FASING znowu zaskoczył na plus! Być może zarząd doprowadził do uodpornienia się Spółki na marną koniunkturę w krajowym górnictwie. Spróbujmy rozłożyć wynik na składowe. Kwartalna sprzedaż wzrosła w stosunku do zeszłorocznej – 58,4m wobec 51,9. Dawałoby to całkiem optymistyczny obraz, gdyby nie gwałtowny spadek względem kwartału poprzedniego. W ujęciu długoterminowym Grupa wspina się jednak dalej po czymś, co w obecnym otoczeniu gospodarczym kojarzy mi się z giełdową „ścianą strachu”.

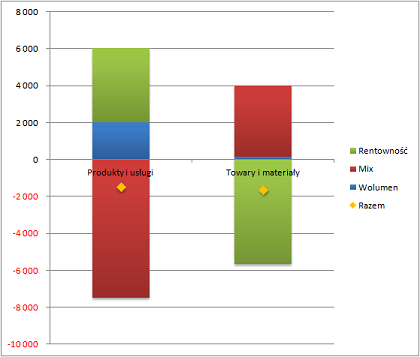

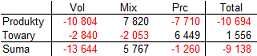

kliknij, aby powiększyćNa uwagę zasługuje jednak zmiana zysku brutto na sprzedaży. Spadł on mianowicie z +17,0m do +13,9m złotych. Z pozoru nie wygląda to aż tak źle. Przy nieco większej sprzedaży firma zrobiła nieco mniej „uzysku”. Ot, spadła rentowność, ale to się przecież zdarza. Niestety pozory mylą. Proszę zwrócić uwagę na zmianę struktury sprzedaży: sprzedaż produktów i usług spadła z 45,7m do niespełna 30m, czyli o ponad 34%. Wzrosła za to sprzedaż towarów i materiałów z 6,1 do 28,4m złotych. Mamy zatem następującą zmianę miksu: z 88% / 12% na 51% / 49% na niekorzyść produktów i usług. Jest to zjawisko niekorzystne, ponieważ pogarsza rentowność miksu nawet przy zastosowaniu zeszłorocznych parametrów. Sprzedaż towarów i materiałów była mniej rentowna. Rentowność produktów i usług wzrosła wprawdzie znacząco: z +35% do +48%, jednakże nastąpił znaczący spadek drugiej linii przychodów: z +18% do -2%. Bardzo istotny jest tu fakt, że rentowność spadła poniżej zera! Sprzedaż towarów przyniosła zatem stratę w kwocie -0,5m złotych. Zatem gdyby ją wyeliminować mielibyśmy następujący wynik: - sprzedaż: 30m wobec 45,7m - zysk brutto na sprzedaży: +14,5m wobec +15,9m. Bez zakłócającego percepcję udziału towarów i materiałów, wynik nie wygląda już tak pozytywnie. Mamy ostry spadek sprzedaży, za którym podąża spadek nominalnych zysków. Ponieważ jednak firma sprzedaje również towary wydaje się, że sytuację poprawia stabilna (a nawet rosnąca) sprzedaż. Ogólny wzrost przychodów jest jedynym pozytywnym czynnikiem wpływającym na zysk brutto na sprzedaży. Jest to jednak wariancja czysto teoretyczna. Zakłada stałą strukturę miksu i rentowności jego składników. Tymczasem, jak już wspomniałem, miks się zmienił. I to niekorzystną stronę. Całościowy wpływ tej zmiany to ok. -3,6m złotych, z czego utrata zysku w linii produktów i usług to -7,5m. Z tego wniosek, że wpływ towarów jest pozytywny? Teoretycznie tak. Zwiększona kwota sprzedaży generuje dodani efekt w kwocie ok. +3,9m. Sęk w tym, że to z kolei zakłada stałą rentowność. A ponieważ rentowność w tej linii utracono (i to dosłownie, bo była ona ujemna), to spowodowało utratę zysku z tego tytułu i w tej linii na poziomie -5,7m zł. Tymczasem linia produktów dała +4,0m. Zatem globalnie, mimo wzrostu przychodów, Grupa utraciła w sumie ok. -3,1m zysku brutto na sprzedaży wobec kwartału analogicznego. Utrata ta nastąpiła wskutek przesunięcia się przychodów w kierunku mniej rentownego asortymentu. Ponadto rentowność tego asortymentu dodatkowo pogorszyła się. Negatywnego efektu nie dało się zrównoważyć ani większym poziomem przychodów ogółem, ani większą rentownością produktów i usług. W efekcie wszystkich tych zmian, obie kategorie przychodów koniec końców przyczyniły się do pogorszenia wyniku o ok. 1,5m złotych każda. Graficznie przedstawia to poniższy wykres:

kliknij, aby powiększyćUważam, że to dobry powód, aby uznać kwartał za nieudany. Dalej próbę odzyskania utraconej marży na niższych poziomach rachunku zysków i strat. Koszty zarządu stałe, ale kosztach sprzedaży milion złotych oszczędności. Kolejny ponad milion złotych w linii pozostałych. Głównie za sprawą odwróconej aktualizacji wartości aktywów niefinansowych. To daje wynik operacyjny na poziomie tylko o -0,9m złotych niższym, niż w q3’2014. Do tego kosmetyczny wpływ linii finansowej i wyniki przed i po opodatkowaniu są gorsze od analogicznych o ok. -1 milion złotych. Biorąc pod uwagę jak trudne jest otoczenie Grupy, wygląda nieźle i sprawia wrażenie, że okres był mocniejszy, niż w rzeczywistości był. Moim zdaniem jednak, wynik wcale nie są dobre. Muszę przyznać, że po lekturze ostatniego sprawozdania doznałem poczucia zwątpienia w Spółkę oraz wrażenia desperacji w jej działaniach. Po pierwsze mamy duży obrót „na pusto”, czyli ekstensywnie pod względem generowanego wyniku. Po drugie nagromadzenie negatywnych tendencji w zakresie zarządzania asortymentem i jego rentownością. Po trzecie brak odniesienia się Zarządu do powyższych zjawisk. W komentarzu przepisano w zasadzie liczby, które każdy widział już w zestawieniu finansowym. Uważam, że to bardzo irytujący zwyczaj odnoszenia się do potrzeb inwestorów. A może symptom braku pomysłu? Piszę o tym dlatego, że w sprawozdaniu znajduje się następujący, a myślę, że interesujący fragment: Cytat:w dniu 12 sierpnia 2015 roku do Spółki wpłynęło pismo od spółki Electron Poland Spółka Akcyjna informujące o otrzymaniu z Sądu Rejonowego Katowice Wschód w Katowicach, Wydział VIII Gospodarczy KRS Postanowienia o wpisie do Krajowego Rejestru Sądowego: Rejestru Przedsiębiorców spółki Electron Poland Spółka Akcyjna.

(…)

Spółka Fabryki Sprzętu i Narzędzi Górniczych Grupa Kapitałowa FASING S.A. objęła 40 akcji imiennych, o wartości 1.000,00 zł (tysiąc złotych) każda akcja

(…)

Przeważającym przedmiotem działalności Spółki jest produkcja lokomotyw kolejowych oraz taboru szynowego. Grupa ma zamiar wejść na rynek taboru kolejowego? Tak po prostu? Co do poprawy na rynku górniczym, może być z tym kłopot, ponieważ zewnętrzne trendy zdecydowanie nie sprzyjają (tytuł niech posłuży za cytat): UK To Close All Coal Plants Within DecadeReasumując: wyniki wciąż nie są złe…

kliknij, aby powiększyć…ale byłbym ostrożny z przekonaniem, że firma jest na rzeczywistość uodporniona. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

26 listopada 2015 17:55:28

przy kursie: 17,40 zł

Chodzilo mi o uodpornienie się na sytuacje w krajowym górnictwie (dzięki temu ze to nie jedyny obszar działania FASING-a) a nie na rzeczywitosc wogole,

dziekuje.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

28 listopada 2015 06:34:00

przy kursie: 17,40 zł

Ale mnie ta wypowiedź dała fajny punkt wyjścia do napisania powyższego tekstu :)

No i wpływ rzeczywistości w ogóle może okazać się większy, niż samego naszego górnictwa. Jeśli to, co się dzieje z węglem jest strukturalne, to firmy powiązane z sektorem muszą szukać pomysłu na "drugie życie". Najgorzej będzie, jeśli nastąpi cykliczne odbicie cen jako fluktuacja w ramach większego, spadkowego trendu. Wtedy część menadżerów stwierdzi, że "już po strachu", odpuści sobie i przestanie się starać. To będzie dla ich firm zabójcze.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

1 marca 2016 19:52:55

przy kursie: 16,60 zł

Czy można prosić ekipe SW o analizę raportu?

|

|

|

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

8 marca 2016 21:15:25

przy kursie: 15,00 zł

Omówienie skonsolidowanych wyników za 4-ty kwartał 2015r dla GK FasingSprawozdanie jest kwartalne, a nie roczne, więc nie jest audytowane. Końcówka roku nie zachwyciła. Na niezadowalający obraz złożyło się kilka elementów rachunku zysków i strat, o których poniżej. Spadła sprzedaż: 51,4m złotych w porównaniu do 54,4m rok temu. W porównaniu do ostatniego kwartału 2014r. mamy spadek marż uzyskiwanych na produktach z jednoczesną poprawą rentowności towarów i materiałów. Niestety przyrost zysku brutto w drugiej kategorii nie zdołał zrekompensować utraty w pierwszej. Zmiany kwoty przychodów były przeciwstawne do zmian marż, ale zmiany pozytywne były zbyt słabe wobec zmian negatywnych. W perspektywie długoterminowej widać, że firma weszła w okres stagnacji podstawowego biznesu.

kliknij, aby powiększyćSpłaszczyły się przychody, a zysk brutto na sprzedaży wręcz wykazuje pewną słabość. Za to bardzo podskoczyły koszty operacyjne.

kliknij, aby powiększyćWinę za to ponoszą koszty sprzedaży. Firma wydaje zatem coraz więcej na utrzymanie strumienia przychodów. To wskazuje, że rynek jest mało, a przynajmniej mniej chłonny, niż wcześniej. W efekcie Fasing pokazał minus na poziomie zysku ze sprzedaży. Wynik pogarsza jeszcze linia pozostałych przychodów / kosztów operacyjnych, ale sprawozdanie jest nieaudytowane, więc z analizą lepiej poczekać na raport roczny. A w oczekiwaniu na takowy proponuję spojrzenie na finanse Grupy w stylu kontrolingowym, czyli „od środka”.

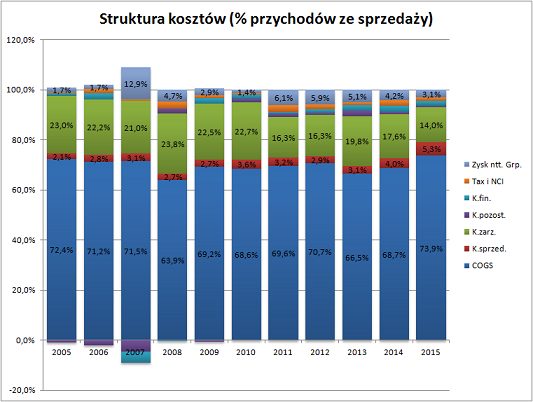

kliknij, aby powiększyć(*) COGS – cost of goods sold – koszty sprzedanych produktów, towarów i materiałów; (**) NCI – non-controlling interest – udział przypadający akcjonariuszom mniejszościowym jednostek zależnych. Powyższy obraz pokazuje, że Fasing powoli traci przewagi / korzyści / cechy (angielskie qualities jest tu chyba najlepszym określeniem), jakie udało się wypracować ostatnimi laty. - Dobre wyniki firma zawdzięczała wzrostom sprzedaży przy jednoczesnej poprawie produktywności (czyli niższym kosztom sprzedanych produktów, towarów i materiałów). Niestety COGS w minionym roku okazały się wyjątkowo wysokie. Być może po raporcie rocznym analiza kosztów rodzajowych da jakieś wskazówki, co do przyczyn tego procesu. - Rosną też koszty sprzedaży. Podobnie, jak COSG, są wyjątkowo wysokie. Jak wspomniałem wyżej, sugeruje to trudniejszy rynek. - Koszty zarządu nie „nadrabiają” powyższych wzrostów. Przy czym nie mamy tu do czynienia z aktywnym działaniem redukującym kwoty nominalne. Procentowy spadek wynika ze wzrostu podstawy, czyli sprzedaży. Organizacja od 2009 roku generuje koszty w okolicach 35m złotych rocznie (z bardzo dużym rozrzutem wokół tej kwoty). - Z racji tego, że napuchły słupki COGS oraz koszty sprzedaży, zielony słupek kosztów zarządu został wypchnięty ponad dotychczasowy poziom. Poziom, który udawało się utrzymywać na stałej wysokości przez cztery lata. Co przy rosnącej sprzedaży dawało dobre efekty. Jeśli koszty wyrwą się spod tego limitu na dłużej, efekt wzrostu sprzedaży będzie osłabiany. A o sprzedaż, jak widać, jest ostatnio trudniej. To zapala światło ostrzegawcze. Inwestorzy powinni firmę trzeba uważnie obserwować. Druga lampka ostrzegawcza wynika ze względów formalnych. Mianowicie Zarząd zamieścił w części na temat zagrożeń następujący tekst: Cytat: Niepewna sytuacja finansowo – organizacyjna górnictwa węgla kamiennego w Polsce, mniejsze inwestycje spółek węglowych w 2016 roku, co może mieć wpływ na wielkość zamówień, wydłużone przez spółki górnicze terminy płatności, które stawiają pod znakiem zapytania płynność finansową. Sformułowanie o utracie płynności trochę na wyrost. Grupa generuje przyzwoity cash flow operacyjny: +9,3m w q4’2015; +17,3m w całym roku. Przepływ skorygowany o kapitał pracujący (należności, zobowiązania, zapasy) wyniósł +22,3m w całym roku. Jednak niskie wyniki kwartalne „zepsuły” przepływy za q4, które wyniosły: (minus) -2,3m złotych. Wskazówka, że to nie były wyłącznie zapisy „księgowe”. Zatem skoro Zarząd porusza temat utraty płynności, nie należy beztrosko przechodzić nad tym do porządku dziennego. To, co Grupa zaprezentowała w ostatnich wynikach, sugeruje, że być może firma wchodzi w trudniejszy okres. To z kolei ciążyłoby na następnych wynikach. Na zakończenie uwaga na temat danych porównywalnych zawartych w raporcie. Liczby za q4’2014 pochodzą z raportu kwartalnego i nie są skorygowane o zmiany dokonane w raporcie rocznym. Jest to o tyle istotne, że np. w raporcie kwartalnym mamy ZBnS równy 16’298. Tymczasem w raporcie rocznym został on skorygowany w dół o -1’070. W efekcie ZBnS za q4 wyniósł 15’228. Mimo, że w kolumnie rocznej są dane roczne, audytowane; w kolumnie kwartalnej mamy liczby z raportu kwartalnego przed zmianami. W momencie, gdy w q4’2015 mamy 16’214, to mamy albo wzrost, albo spadek w zależności od tego, do której wersji tę kwotę odnosimy. Dobrze jest być tego świadomym. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

29 kwietnia 2016 23:15:19

przy kursie: 16,28 zł

Czy można prosić o (tradycyjnie niespieszne) rzucenie okiem na zaudytowany raport roczny?

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

9 maja 2016 11:38:06

przy kursie: 16,64 zł

RN FSG proponuje 80gr dywidendy, tyle co w zeszłym roku, płatne 16 IX. Przy obecnym kursie to 5% - lepiej niż na lokacie, ale ja bym wolał choć minimalną symboliczną progresje, np. 81gr.

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

4 czerwca 2016 13:17:08

przy kursie: 15,33 zł

Po raporcie za pierwszy kwartal przypominam się z prosba o analizę.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

18 czerwca 2016 13:12:38

przy kursie: 14,80 zł

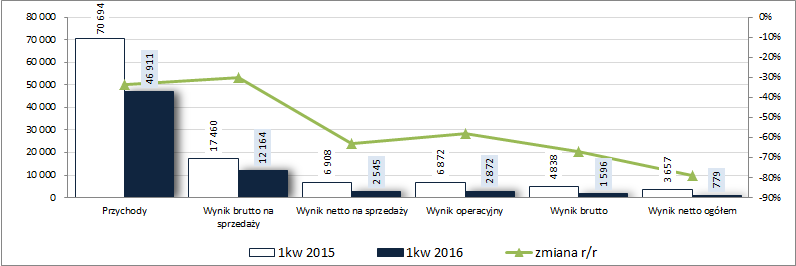

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ FASING S.A. (GKF) NA PODSTAWIE RAPORTU ZA 1K 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych1kw 2016r był kolejnym słabym okresem sprawozdawczym dla GK Fasing, w którym odnotowała ona wyraźne pogorszenie r/r na wszystkich poziomach wynikowych rachunku zysków i strat. Skonsolidowane przychody zmniejszyły się o 34%, zysk brutto na sprzedaży o 30% (marża brutto uległa przy tym lekkiej poprawie z 24,7 do 25,9%), zysk netto na sprzedaży o 63% (łączne koszty sprzedaży i ogólnego zarządu zmniejszyły się jedynie o 9%), zysk operacyjny o 58% (0,33 wobec -0,04 mln zł na pozostałej działalności), zysk brutto o 67% (koszty finansowe uległy ograniczeniu z 2 do 1,3 mln zł), a po uwzględnieniu obciążeń podatkowych zysk netto o 79%, w tym o 73% dla akcjonariuszy. Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

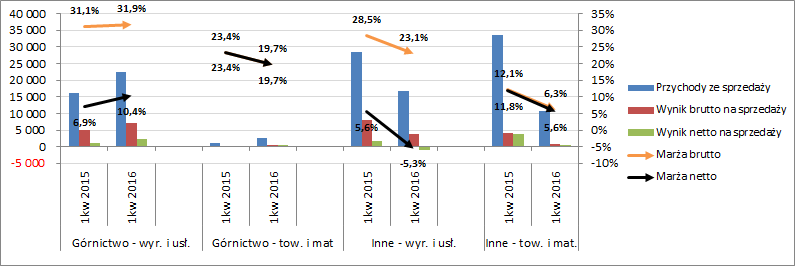

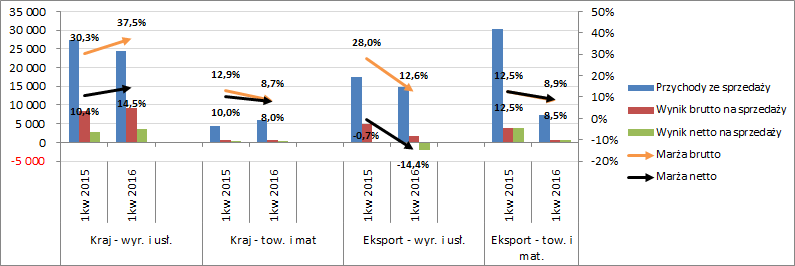

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy można stwierdzić, że o kiepskich wynikach działalności GKF w rozpatrywanym okresie w ujęciu geograficznym zdecydował eksport, a w ujęciu podmiotowym sektory niezwiązane z górnictwem [wykresy poniżej, jednostka – tys. zł oraz %]. W obu przypadkach odnotowano spadek sprzedaży, wyników brutto i netto oraz marż. Dodatkowo należy odnotować, że skala pogorszenia sprzedaży w wyżej wymienionych ujęciach dotyczyła w szczególności działalności handlowej. Dla odmiany generalnie pozytywne tendencje można było odnotować w segmencie górnictwa, w tym zwłaszcza jeśli chodzi o działalność produkcyjno-usługową. Względnie korzystne wnioski można wyciągnąć także w odniesieniu do dokonań Grupy na rynku krajowym (mimo, iż w obszarze produktów i usług przychody były r/r nieco niższe).

kliknij, aby powiększyć

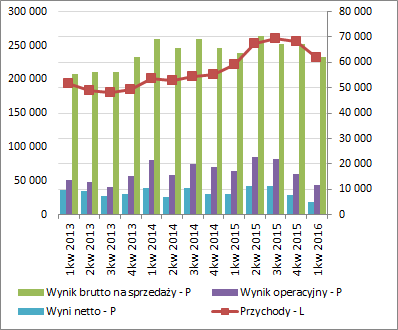

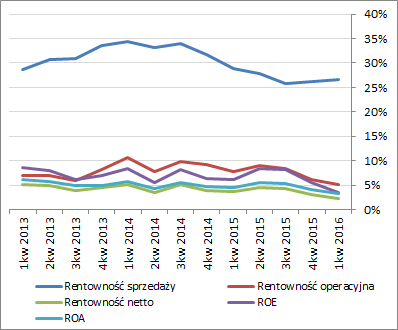

kliknij, aby powiększyć Z punktu widzenia tendencji wynikowych i efektywnościowych GKF w ujęciu narastającym za 12m i szerszej perspektywie czasowej [wykresy poniżej; jednostki kolejno – tys. zł oraz %] mamy ostatnio do czynienia z systematycznym pogarszaniem się sytuacji – dotyczy to zarówno wielkości wynikowych, jak i poszczególnych wskaźników rentowności (jedyny wyjątek stanowi rentowność sprzedaży, czyli marża brutto na sprzedaży, która po ostatnich spadkach w rozpatrywanym okresie stabilizuje się).

kliknij, aby powiększyć

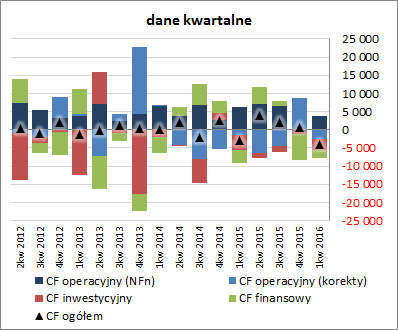

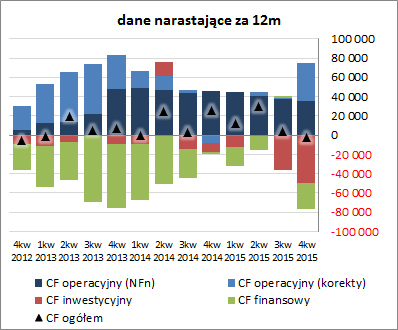

kliknij, aby powiększyćKomentarz Zarządu właściwie nie wyjaśnia przyczyn negatywnych zmian raportowanych w rozpatrywanym okresie wyników. Standardowo mamy jedynie wskazanie czynników, które w kolejnych okresach mogą wpłynąć na działalność Grupy – wnioski z nich płynące wskazują bardziej na ryzyko utrzymania tendencji spadkowej aniżeli szanse na jej odwrócenie. Głównie związane jest to z trudną sytuacją w sektorze górnictwa węgla kamiennego, w tym w szczególności w Polsce. Niemniej jednak, biorąc pod uwagę wyniki w ujęciu segmentowym, należy zauważyć, że akurat sektor górniczy (w tym głównie krajowy), który ostatnio nie ma najlepszej prasy, nie był w rozpatrywanym okresie obciążeniem dla wyników GKF. W obszarze kosztowym pewnego zagrożenia dla wyników Grupy w kolejnych okresach sprawozdawczych można spodziewać się z rosnących ostatnio cen stali, co może być trudne do przerzucenia na końcowych odbiorców borykających się z problemami płynnościowymi. W ramach sprawozdania z przepływów pieniężnych GK Fasing w analizowanym okresie (wykres poniżej po lewej, jednostka – tys. zł) wykazała r/r pogorszenie salda na poziomie ogólnym (-4 wobec -2,9 mln zł), co w głównej mierze było efektem wyraźnego osłabienia w obszarze operacyjnym, gdzie odnotowano spadek generowanej gotówki z 5 do 1,2 mln zł, w tym nadwyżki finansowej netto z 6,3 do 3,8 mln zł. W obszarze inwestycyjnym i finansowym odnotowano mniejsze r/r wydatki netto – odpowiednio 3 wobec 4,3 mln zł oraz 2,3 wobec 3,6 mln zł. Przedstawione przepływy kwartalne nie przełożyły się może istotnie na zmianę obrazu sytuacji Grupy w zakresie struktury przepływów w ujęciu narastającym za 12 miesięcy (wykres poniżej po prawej, jednostka – tys. zł), ale potwierdziły spadkową tendencję w odniesieniu do wartości salda na poziomie ogólnym oraz nadwyżki finansowej netto.

kliknij, aby powiększyć

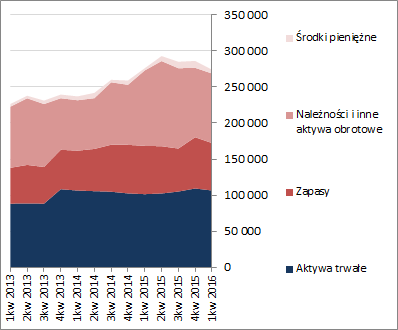

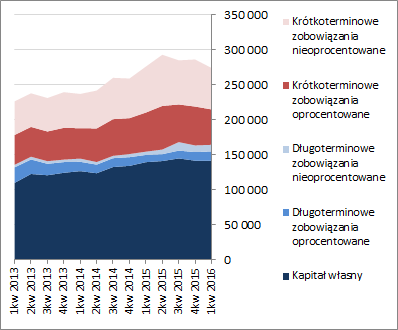

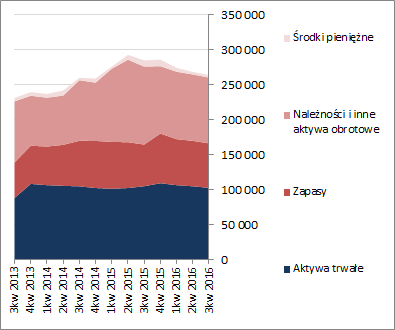

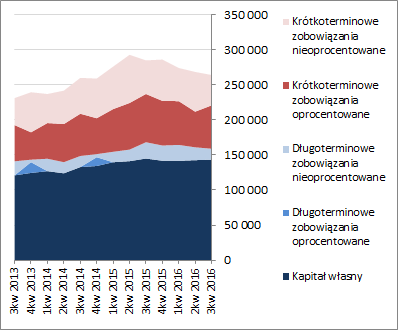

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GKF spadła o 4%. W przypadku aktywów wiązało się to ze spadkiem wartości składników trwałych o 3% oraz obrotowych o 5% (głównie zapasów i środków pieniężnych). Z kolei w odniesieniu do pasywów odnotowano brak wyraźniejszych zmian na poziomie kapitału własnego oraz spadek ogólnego zadłużenia o 8% (zobowiązania krótkoterminowe spadły o 10%, a długoterminowe wzrosły o 4%; dług oprocentowany zmniejszył się o 6% i stanowi 48% zadłużenia ogółem). Przedstawione zmiany głównych pozycji bilansowych wpłynęły nieco in plus na dotychczasowy obraz struktury kapitałowo-majątkowej GKF, która generalnie prezentuje się korzystnie – aktywa trwałe są nadwyżkowo pokryte stałymi składnikami pasywów, w tym w pełni kapitałem własnym. Za pewien mankament można tu jednak uznać strukturę kapitału obrotowego netto, gdzie mamy sporą przewagę zapotrzebowania nad bieżącym stanem i tym samym konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych. Szczegółowo strukturę aktywów i pasywów przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćW przypadku oceny sytuacji GKF przez pryzmat wskaźników finansowym z jednej strony mamy poprawę w obszarze płynności statycznej (większe pokrycie zobowiązań bieżących składnikami obrotowymi majątku), czy ogólnego poziomu zadłużenia (ograniczeni zadłużenia aktywów do 48%), a z drugiej stopniowo wydłużający się cykl operacyjny (głównie z uwagi na inkaso należności) i pogłębiającą się rozbieżność między zapotrzebowaniem a bieżącym stanem kapitału obrotowego. Serwisowy rating bazujący na modelu Altmana, od dłuższego czasu kręci się wokół poziomu BBB, a więc sytuacji dość bezpiecznej, choć z pewnymi mankamentami. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/fasing,w... Ocena sytuacji rynkowejStosowane w serwisie automaty wskazują na dzień analizy na znaczne niedowartościowanie akcji GK Fasing na GPW. Głównie dotyczy to wycen majątkowych i mnożnikowych. Należy jednocześnie odnotować, że w odniesieniu do metod (metody) dochodowych dysproporcja między wskazaniem a faktyczną wyceną rynkową jest już nieznaczna, a biorąc pod uwagę ryzyka w sektorze stanowiącym głównego odbiorcę wyrobów Grupy należałoby do wspomnianego wyżej niedowartościowania podchodzić z pewną rezerwą. Link do wskaźników www.stockwatch.pl/gpw/fasing,w... oraz wycen www.stockwatch.pl/gpw/fasing,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

26

Dołączył: 2013-06-23

Wpisów: 490

Wysłane:

29 lipca 2016 11:24:19

przy kursie: 15,51 zł

biorac pod uwage regres w branzy gorniczej, czy uwazacie, ze ta spolka i jej zalezna MOJ podziela losy Kopexu?

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

8 września 2016 09:44:42

Czy można prosić o wprowadzenie raportu polrocznego GK FASING ;) i rzucenie na niego okiem (niespieszne)?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

29 września 2016 00:28:11

Omówienie skonsolidowanych wyników za 1-sze półrocze 20165r dla GK FasingWszystko co dobre kiedyś się kończy. Także i tutaj. Jak to ujął w poprzednim omówieniu Kolega Tomasz: Cytat:Z punktu widzenia tendencji wynikowych i efektywnościowych GKF w ujęciu narastającym za 12m i szerszej perspektywie czasowej (…) mamy ostatnio do czynienia z systematycznym pogarszaniem się sytuacji (…) Sprzedaż dynamicznie nurkuje:

kliknij, aby powiększyćZarząd pisze nam: Cytat:Obecna sytuacja polskiego przemysły wydobywczego węgla kamiennego oraz sytuacja na rynkach światowych powoduje, iż Spółki Grupy prowadzą intensywne działania zmierzające do zwiększenia sprzedaży na eksport oraz do innych segmentów przemysłu. Jednak to właśnie sprzedaż eksportowa była słabsza. I to właśnie spadek wartości sprzedaży „gniecie” wyniki. Widać to w poniższej analizie wariancji:

kliknij, aby powiększyćUtrata zysku brutto na sprzedaży z powodu spadku przychodów jest potężna. Przyjmijmy, że zmiana mixu to zasługa celowych działań Zarządu. Odzyskano w ten sposób ponad 40% utraconych zysków. Zawiodła jednak polityka cen i/lub dyscyplina kosztowa. Utrata rentowności w zakresie produktów i usług dała (minus) -7,7m złotych. Ponieważ mamy tu do czynienia z kosztami produktów i usług, a więc obszarem kalkulacji kosztów, a więc normami zużycia (które trudno zmienić z dnia na dzień), sądzę, że przyczyną utraty rentowności są właśnie ceny zbytu. To z kolei sugeruje, że gdyby sytuacja miała się pogarszać w tym samym tempie, firma może zacząć mieć kłopoty z utrzymaniem rentowności. Zysk brutto ze sprzedaży produktów i usług spadł o -10,7m złotych (z 29,2m do 18,5m), licząc półrocze do półrocza. Cios jest mocny. Zwrócę jeszcze uwagę na pewien niuans. Proszę zauważyć, że tempo wzrostu sprzedaży Grupy długoterminowo słabnie. Wychodząc z poziomu q4’2008 po kolejnych dołkach można poprowadzić coraz bardziej poziomą linię. To, czy ostatni odczyt jest dołkiem, jest akurat kwestią dyskusyjną. Zobaczymy, ponieważ plusem jest uruchomienie działalności na rynku chińskim. Cytat: Spółka Grupa Kapitałowa FASING S.A w dniu 25 kwietnia 2016 otrzymała informację o zakończeniu procesu rejestracji spółki zależnej wraz z kompletem dokumentów umożliwiających prowadzenie działalności na terenie Chin. Z pewnością daje to szansę na skorzystanie z rozmiarów tamtejszego sektora wydobycia. O ile władze chińskie nie staną na przeszkodzie i nie postanowią ograniczyć ekspansję. Co mają w zwyczaju w odniesieniu do firm z Zachodu. Trzymajmy kciuki. Bezwładność kosztów działa, więc spadki sprzedaży przenoszą się i będą się przenosić na dalsze poziomy wyniku.

kliknij, aby powiększyćJednakże to, co mi się naprawdę nie podoba w ostatnich raportach, jest kwestią jakościową. Mam wrażenie, że jest to zjawisko wtórne do aspektu ilościowego, czyli twardych liczb. Otóż wraz ze spadkiem wyników Zarząd popadł w pewną skłonność do koloryzowania rzeczywistości. Dodajmy: koloryzowania na czarno. Na przykład w raporcie rocznym za 2015r. czytamy coś takiego (podkreślenie moje): Cytat: Rok 2015 był to kolejny rok osłabienia w światowej gospodarce, szczególnie w krajach rozwiniętych. Także w kraju można było odczuć spowolnienie gospodarcze. Tymczasem szybki zwiad w sieci daje choćby taki wynik ( Polskie Radio): Cytat: GUS: PKB w 2015 r. wzrósł o 3,6 proc. MF: dane potwierdzają dobrą kondycję polskiej gospodarki Informacja, która pojawiła się grubo przed publikacją raportu rocznego. Mamy też całą litanię przyczyn i strachów dotyczących kiepskiej koniunktury. Trochę to męczące i irytujące. Wolałbym więcej konkretów na temat biznesu. Opowieści, że na kondycję Grupy wpływać będzie cena stali, węgla, euro, dolara, polityka UE, koniunktura w Stanach, polityka podatkowa w Polsce itp. itd. niewiele wnoszą do oceny atrakcyjności inwestycyjnej Spółki. Mało interesujące są też detale zawartych umów i wysłanych / otrzymanych zamówień. To naprawdę nie jest zwięzły opis istotnych dokonań. Zarząd uchwycił przyczółek w Chinach. Jako potencjalny inwestor chętnie poczytałbym, jakie w związku z tym faktem Zarząd ma plany odnośnie poziomu sprzedaży, marż, ramp up tej jednostki. Tego niestety brakuje. W efekcie można wyłącznie rozpatrywać biznes ex-post. A to nie jest z punktu widzenia akcjonariuszy komfortowe. O ile można to przeboleć w okresie wzrostu, to w okresie regresu zaczyna zwyczajnie boleć. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 29 września 2016 00:29

|

|

PREMIUM

2

Dołączył: 2009-02-07

Wpisów: 95

Wysłane:

18 listopada 2016 20:10:46

przy kursie: 13,90 zł

Czy można prosić o (tradycyjnie niespieszna) analizę sprawozdania?

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

26 listopada 2016 07:32:27

przy kursie: 14,06 zł

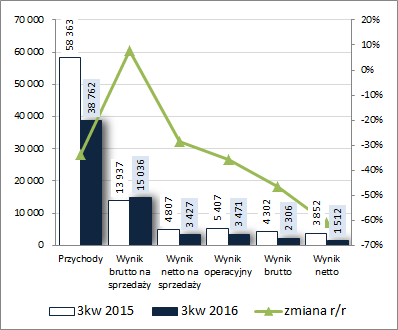

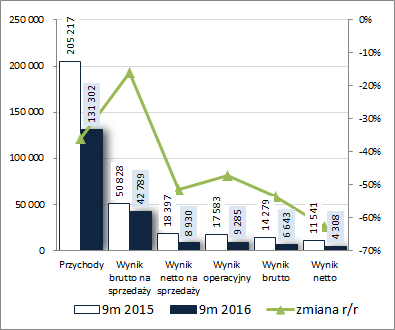

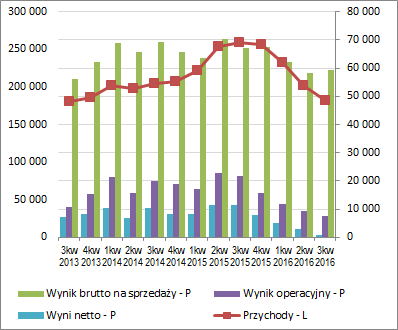

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ FASING S.A. (GKF) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw GK Fasing kontynuowała spadkową tendencję wynikową w ujęciu r/r na większości poziomów rachunku zysków i strat (wyjątek stanowił wynik brutto na sprzedaży). W obszarze core businessu skonsolidowane przychody zmniejszyły się o 34%, lecz za sprawą jeszcze większej skali obniżenia kosztów własnych sprzedaży (-47%) zysk brutto na sprzedaży wzrósł o 8% (tym samym marża brutto uległa wyraźnej poprawie z 23,9 do 38,8%). Niestety, za sprawą wyraźnego wzrostu kosztów sprzedaży i ogólnego zarządu (łącznie o 27%; zwłaszcza niekorzystnie wpłynęły tu koszty sprzedaży były wyższe o 158%), na poziomie wyniku netto na sprzedaży zaraportowano już spadek zysku o 29%. Na dalszych poziomach wynikowych zmiany miały już tylko bardziej negatywny charakter – zysk operacyjny był r/r niższy o 36% (niższe przychody netto z działalności operacyjnej), zysk brutto o 46% (nieco wyższe koszty finansowe netto), a końcowy zysk netto o 61%, w tym o 63% dla akcjonariuszy. W sposób bardzo zbliżony ułożyły się zmiany r/r poszczególnych wyników Grupy również w ujęciu narastającym za 9m, z tą różnicą że we wszystkich przypadkach mamy regresy. Skonsolidowane przychody spadły o 36%, zysk brutto na sprzedaży o 16%, zysk netto na sprzedaży o 51%, zysk operacyjny o 47%, zysk brutto o 53%, a zysk netto o 63%, w tym o 62% dla akcjonariuszy. Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

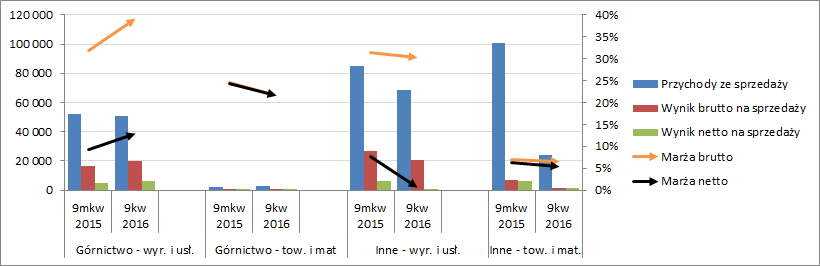

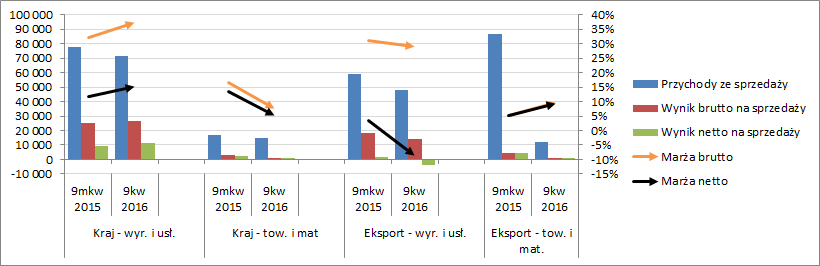

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że o kiepskich wynikach działalności GKF w rozpatrywanym okresie w ujęciu geograficznym ponownie zdecydował eksport, a w ujęciu podmiotowym sektory niezwiązane z górnictwem [wykresy poniżej, jednostka – tys. zł oraz %]. W obu przypadkach odnotowano spadek sprzedaży, wyników brutto i netto oraz generalnie marż (wyjątek stanowił jedynie eksport towarów i materiałów w ujęciu za 9m). Ponadto nadal lepszy obraz sytuacji dotyczy działalności produkcyjnej (wyroby i usługi) aniżeli handlowej (towary i materiały). Sytuacja ta związana jest przede wszystkim z rezygnacją Grupy ze sprzedaży towarów masowych (w tym głównie ołowiu i srebra) z uwagi na trudności ze znalezieniem dostawcy na odpowiednim poziomie cenowym. W opozycji do wymienionych wyżej segmentów nadal dużo korzystniej, zwłaszcza pod względem wyników i marż, prezentuje się obszar związany z górnictwem, w tym zwłaszcza jeśli chodzi o działalność produkcyjno-usługową. Podobnie, bardziej korzystne (a właściwie wyraźnie mniej niekorzystne) wnioski można wyciągnąć także w odniesieniu do dokonań Grupy na rynku krajowym (mimo, iż zrealizowane przychody były r/r nieco niższe).

kliknij, aby powiększyć

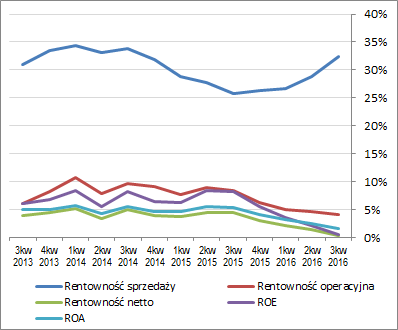

kliknij, aby powiększyćZ punktu widzenia tendencji wynikowych i efektywnościowych GKF w ujęciu narastającym za 12m i szerszej perspektywie czasowej [wykresy poniżej; jednostki kolejno – tys. zł oraz %] mamy ostatnio do czynienia z ogólnym systematycznym pogarszaniem się sytuacji – dotyczy to zarówno wielkości wynikowych, jak i poszczególnych wskaźników rentowności (jedyny wyjątek nadal stanowi rentowność sprzedaży, czyli marża brutto na sprzedaży, która od pewnego czasu stopniowo się poprawia).

kliknij, aby powiększyć

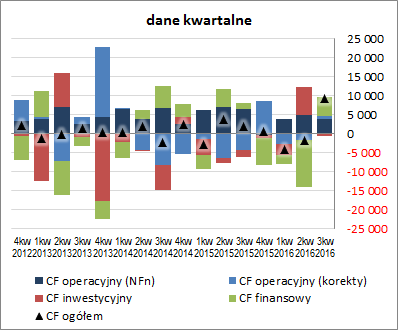

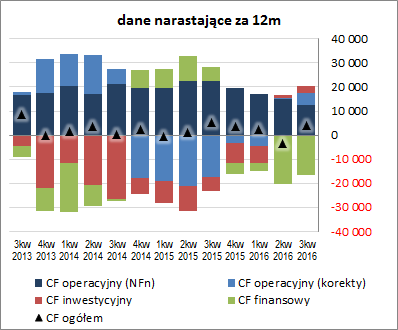

kliknij, aby powiększyćKomentarz Zarządu niewiele wnosi w kwestiach perspektyw wynikowych Grupy na kolejne okresy sprawozdawcze. W sumie biorąc pod uwagę problemy w sektorze górnictwa (zarówno w kraju jak i na rynkach zagranicznych, w tym zwłaszcza z punktu widzenia Fasingu w Czechach, Chinach i na Ukrainie) wyniki Grupy w tym obszarze działalności i tak można ocenić dość pozytywnie (spadek sprzedaży był nieznaczny, a wyniki brutto i netto na sprzedaży poprawiono notując wzrost marż). Postępujący w bieżącym roku wzrost cen węgla na rynku poprawił sentyment do sektora górniczego (głównego odbiorcy asortymentu GKF), przy czym droga do normalizacji sytuacji jest jeszcze daleka. Warto w tym miejscu również odnotować odwrócenie trendu na rynku chińskim – niedawne wygaszanie działalności kopalń uległo zastopowaniu i obecnie częściej mówi się o wzroście wydobycia. Tak więc, zakładając utrzymanie obecnej sytuacji w tym obszarze, można z ostrożnym optymizmem podchodzić do perspektyw sprzedażowych GKF. W ramach sprawozdania z przepływów pieniężnych GK Fasing w analizowanym okresie (wykres poniżej po lewej, jednostka – tys. zł) wykazała r/r wyraźną poprawę na poziomie salda ogólnego (9,2 wobec 2 mln zł), na co po części złożyły się korzystne zmiany gotówkowe we wszystkich trzech obszarach funkcjonalnych. W obszarze operacyjnym wypracowano 4,7 wobec 2,3 mln zł gotówki, przy czym był to głównie efekt korekt wyniku finansowego netto (sama nadwyżka finansowa netto była wyraźnie niższa). W obszarze inwestycyjnym wykazano jedynie 0,5 mln zł wobec 1,7 mln zł przed rokiem wydatków netto. Z kolei w obszarze finansowym odnotowano wpływ środków pieniężnych w wysokości 4,9 wobec 1,4 mln zł przed rokiem. W rezultacie w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) Grupa odnotowała wyraźną poprawę na poziomie ogólnego salda gotówkowego, przy jednoczesnych pewnych przetasowaniach w zakresie dotychczasowej struktury przepływów. Jednocześnie in minus należy ocenić utrzymującą się od pewnego czasu spadkową tendencję w zakresie nadwyżki finansowej netto oraz przejście w zakresie inwestycji z wydatków na wpływy netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych należy odnotować, że w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GKF spadła o 2%. W przypadku aktywów wiązało się to ze spadkiem wartości składników trwałych o 2% oraz obrotowych o 1% (głównie zapasów i środków pieniężnych). Z kolei w odniesieniu do pasywów odnotowano brak wyraźniejszych zmian na poziomie kapitału własnego oraz spadek ogólnego zadłużenia o 4% (zobowiązania krótkoterminowe spadły o 2%, a długoterminowe o 15%; dług oprocentowany wzrósł o 22% i stanowi na koniec okresu 51% zadłużenia ogółem). Przedstawione zmiany głównych pozycji bilansowych wpłynęły nieco in plus na dotychczasowy obraz struktury kapitałowo-majątkowej GKF, który generalnie prezentuje się korzystnie – aktywa trwałe są nadwyżkowo pokryte stałymi składnikami pasywów, w tym w pełni kapitałem własnym. Za pewien mankament można tu nadal uznać strukturę kapitału obrotowego netto, gdzie mamy sporą przewagę zapotrzebowania nad bieżącym stanem i tym samym konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych. Szczegółowo strukturę aktywów i pasywów przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie oceny sytuacji GKF przez pryzmat wskaźników finansowym utrzymano wcześniejsze tendencje. Z jednej strony mamy poprawę w obszarze płynności statycznej (większe pokrycie zobowiązań bieżących składnikami obrotowymi majątku), czy ogólnego poziomu zadłużenia (ograniczenie zadłużenia aktywów do 46%), a z drugiej stopniowo wydłużający się cykl operacyjny i pogłębiającą się rozbieżność między zapotrzebowaniem a bieżącym stanem kapitału obrotowego. Serwisowy rating bazujący na modelu Altmana również nie zmienił swoich wskazań i pozostał na poziomie BBB, a więc sytuacji dość bezpiecznej, choć z pewnymi mankamentami. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/fasing,w... Ocena sytuacji rynkowejStosowane w serwisie automaty wskazują na dzień analizy na znaczne niedowartościowanie akcji GK Fasing na GPW. Należy jednakże odnotować, że głównie dotyczy to wycen majątkowych i mnożnikowych. Pod względem dochodowym mamy sporą rozbieżność względem rynku. Link do wskaźników www.stockwatch.pl/gpw/fasing,w... oraz wycen www.stockwatch.pl/gpw/fasing,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|