Omówienie sprawozdania finansowego GK Cormay SA po II kw. 2016 r.w Cormay’u niewiele się niestety zmienia: opóźnienia, opóźnienia, opóźnienia

ambitne plany i marzenia mamy, ale wciąż chętnych na akcje szukamy

Jak na forum zauważyła część użytkowników Cormay zaprezentował nieco znów słabe wyniki, ale ze znacznym wzrostem sprzedaży i niektórych kosztów. Przychody w drugim kwartale wzrosły o 130 proc. i wyniosły 22,4 mln zł. W całym półroczu dynamika wzrostu obrotów wyniosła 107 proc.

Zysk brutto na sprzedaży rósł jeszcze szybciej – odpowiednio o 232 i 184 proc. Z drugiej strony mamy wzrost kosztów operacyjnych (sprzedaży, zarządu i pozostałej działalności) o 2,7 mln zł (47 proc.) w II kw. i 7,59 mln zł (75 proc.) w całym pierwszym półroczu. W efekcie strata operacyjna mocno się zmniejszyła i wyniosła w okresie kwiecień – czerwiec tylko 122 tys. zł, czyli była o 3,16 mln niższa r/r.

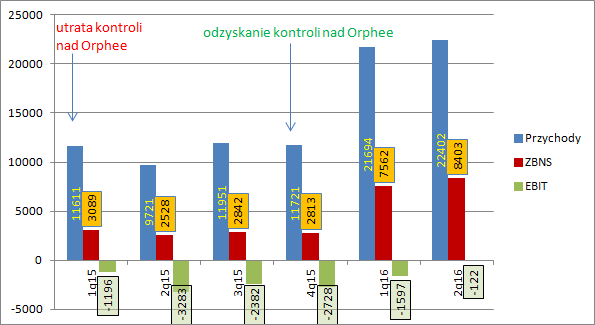

Zmiany w zakresie rachunku wyników są efektem organicznego wzrostu, ale wynikają także ze zmian konsolidacyjnych. W 1 kw. roku Cormay zbyła pakiet akcji szwajcarskiej Orphee w wyniku czego jej udział spadł poniżej 50 proc. Nie mając wówczas większości w radzie dyrektorów spółka de facto straciła kontrolę nad tym podmiotem i przestała go konsolidować metodą pełną (uwzględniając sprzedaż i wyniki). Posiadany pakiet był konsolidowany metodą praw własności i ujawniał się dopiero w finansowej linii sprawozdania jako przynależna grupie zmiana kapitału własnego Orphee. W grudniu sąd zarejestrował zmiany w radzie dyrektorów Orphee, do którego weszły osoby z zarządu Cormay’a w wyniku czego Cormay uznał iż sprawuje kontrolę i znów rozpocząć konsolidację, ale oczywiście od dnia objęcia tej kontroli. W efekcie pełne ujawnienie wyników Orphee (konsolidacja metodą pełną) w sprawozdaniu Cormay’a mamy dopiero w I kw. obecnego roku. Ze sprawozdania finansowego Orphee wynika, że przychody tego podmiotu wyniosły w drugim kwartale 3,3 mln zł, a zatem odpowiadały za ¼ wzrostu sprzedaży. Podobnej wielkości udział Orphee mamy także we wzroście zysku brutto ze sprzedaży. Na poziomie operacyjnym spółka zależna jest na progu rentowności.

kliknij, aby powiększyćW gruncie rzeczy, pomimo wzrostów sprzedaży niewiele się zmieniło – spółka nadal nie ma rentowności operacyjnej czy to z Orphee czy bez Orphee, więc nie może dziwić, że drugi kwartał zakończył się stratą netto na poziomie 627 tys. zł (299 tys. przynależny akcjonariuszom Cormay).

Choć 1 kw. roku i w związku z tym całe półrocze zakończyły się wykazaniem zysku netto, to ma on charakter jednorazowy i bezgotówkowy – wynika z de konsolidacji Innovation Enterprises.

Części mniej doświadczonych inwestorów może się wydawać, że obecne straty to efekt prac nad nowymi analizatorami, ale to tylko złudzenie. Koszty prac rozwojowych są kapitalizowane w bilansie i przejdą dopiero przez wynik jak zostaną skończone jako amortyzacja. W pierwszym półroczu spółka na bilansie aktywowała 5,5 mln kosztów związanych z Hermesami, Equisse czy BB.

Dystrybucja i produkcja (głównie przez podmioty trzecie na zlecenie) przynosi grupie w obecnym kształcie straty. Cormay nie ma odpowiedniej sieci dystrybucji, a Orphee nie ma w zasadzie produkcji. Dość logiczne wydaje się połączenie spółek, co kiedyś oczywiście próbowano już zrobić. W obecnym kształcie, bez pakietu większościowego akcji inwestycja w Orphee jest inwestycją w podmiot w większości należący do innych akcjonariuszy i występuje ryzyko utraty kontroli mimo obecnej konsolidacji. Z tego powodu zrozumiałe jest, że Cormay chciałby nabyć pakiet większościowy ( a właściwie całość ). Do tego miała posłużyć emisja akcji bez prawa poboru dla akcjonariuszy Orphee. Projekt jednak upadł na walnym, bo przeciwko uchwale zagłosowało OFE Nationale – Nederlanden. W efekcie spółka podniosła parytet wymiany. Obecna propozycja zakłada wydanie jednej akcji Cormay w zamian za 1,25 akcji Orphee, natomiast poprzednio 1,205.

Co ciekawe aby odpowiednio umotywować emisję akcji Cormay zleciła wycenę pakietu akcji Orphee, według której akcje szwajcarskiego podmiotu są warte 2,59 zł za akcję przy cenie na NC w kwocie 1,6-1,8 zł. Tak wysoka wycena biegłego wynika z założeń, czyli dystrybucji przyszłych produktów Cormaya przez Orphee, które to założenia i prognozy poczynił zarząd spółki… W chwili obecnej nie wiadomo czy OFE zmieni zdanie jeśli chodzi o emisję i czy na parytet zgodzą się akcjonariusze Orphee

Cormay w tej chwili nie ma wartości dochodowej – wyniki są ujemne. Z wyceny spółki można szacować, że rynek oczekuje w tej chwili wyniku netto przekraczającego znacznie 10 mln zł, na co w mojej opinii szanse bez wprowadzenia do produkcji analizatorów są bardzo niskie, żeby nie powiedzieć, że zerowe. Z analizy regresji liniowej zysków operacyjnych w funkcji przychodów wynika, że oczekiwany przez rynek wynik mógłby się pojawić dopiero przy sprzedaży na poziomie 45-50 mln zł kwartalnie, czyli wymagałby dalszego podwojenia.

kliknij, aby powiększyćSzansą na zmianę stanu jest wprowadzenie na rynek nowych analizatorów, ale perspektywa cały czas się oddala, a sama spółka nie wyjaśnia tego przyczyn tego zjawiska. Zauważmy, że w prezentacji wynikowej z Lipca zeszłego roku opublikowanej przy okazji emisji akcji zakładano między innymi:

Cytat:W IV kw. 2015 powinny zakończyć się prace walidacyjne i rejestracyjne dot. analizatora Hermes Senior, a w I kw. 2016 dot. analizatora Equisse oraz równolegle stworzenie linii odczynnikowych.

……

Analizatory Hermes powinny pojawić się w ofercie Spółki na rynek krajowy do końca 2015, natomiast w eksporcie w 2016 (ze względu na rejestrację w poszczególnych krajach).

……

Analizatory Equisse będą wprowadzone do sprzedaży do końca I poł. 2016. Prace te nie będą miały wpływu na wyniki roku 2015.

Obecnie terminy już są inne.

Hermes:

Cytat:Przewidywany termin rozpoczęcia wprowadzenia na rynek gotowego produktu to druga połowa 2016r. Analizator w pierwszej kolejności zostanie zaoferowany odbiorcom krajowym. W ocenie Zarządu pierwsze efekty ekonomiczne związane z urynkowieniem projektu pojawią się w pierwszej połowie 2017r. Źródłem nowych przychodów będzie sprzedaż i dzierżawa analizatorów, a także sprzedaż dedykowanych odczynników (system zamknięty).

Przewidywany termin rozpoczęcia wprowadzenia na rynek gotowego produktu to pierwsze półrocze 2017r. Analizator podobnie jak w przypadku Hermesa Seniora w pierwszej kolejności zostanie zaoferowany odbiorcom krajowym. W ocenie Zarządu pierwsze efekty ekonomiczne związane z urynkowieniem projektu pojawią się w drugiej połowie 2017 roku. Źródłem nowych przychodów będzie sprzedaż i dzierżawa analizatorów, a także sprzedaż dedykowanych odczynników (system zamknięty).

Equisse

Cytat:Przewidywany termin rozpoczęcia wprowadzenia na rynek gotowego produktu to drugie półrocze 2016 r. Analizator w pierwszej kolejności zostanie zaoferowany odbiorcom krajowym. W ocenie Zarządu efekty ekonomiczne związane z urynkowieniem projektu pojawią się w pierwszej połowie 2017 roku. Źródłem nowych przychodów będzie sprzedaż i dzierżawa analizatorów a także sprzedaż dedykowanych odczynników (system zamknięty).

Według tej samej prezentacji podwojenie przychodów będzie możliwe dzięki wprowadzeniu analizatorów. Co ciekawe termin zakończenia prac nad analizatorami jest bliższy niż rozruch fabryki. Oznacza to, że w początkowych kwartałach Cormay będzie funkcjonował jak do tej pory czyli zlecał produkcję na zewnątrz, a zatem wzrostu rentowności raczej nie należy się spodziewać.

Biorąc pod uwagę wszystkie dostępne informacje można powiedzieć, że w wycenie rynkowej mamy już zakończenie powodzeniem wprowadzenie analizatorów, ale bez BB i bez efektu budowy nowego zakładu. Czy spółka w końcu osiągnie zakładane cele (przez rynek i przez siebie) ciężko mi doprawdy powiedzieć, bo to wymagałoby większych ujawnień w sprawozdaniu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.