0

Dołączył: 2016-04-27

Wpisów: 47

Wysłane:

30 lipca 2016 17:54:27

przy kursie: 3,47 zł

Pytanie warte milion złotych po co im akcje Vistuli w portfelu? Tam rządzi Mazgaj, któremu ostatnimi czasy grunt usuwa się spod nóg. Każdy kto regularnie kupował w Almie wie o czym piszę. Pustki na półkach. Kiedyś w owocach morza mogłem wybierać ile chciałem a teraz szkoda gadać. Plus, że w końcu zaczeli dzielić się zyskiem. Niewiele bo 4 grosze na akcje ale zawsze coś. Przejęcia na rynku brytyjskim i współpraca z Belgami jak na razie w etapie poczatkowym więc w kolejnych wynikach kwartalnych nie będzie miała znaczenia.

Pytanie co ze znakiem firmowym Heleny. W Kaliszu o ty co raz głośniej. Zenon Sroczyński nie odpuszcza i już toczą sie jakieś postępowania na jego korzyść. Dziennikarze z kilku gazet prowadzą jakieś śledztwo dziennikarskie w tym temacie. Ponoć w przyszłytm tygodniu mają być pierwsze publikacje.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

31 sierpnia 2016 22:15:42

przy kursie: 3,29 zł

Prośba o omówienie najnowszego raportu, w szczególności jaki wpływ na wynik ma przejcie oraz z czego wynika, że przychodu rosną tylko dzięki usługą.

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

1 września 2016 12:39:16

przy kursie: 3,27 zł

Witam proszę o analizę spółki po ostatnim raporcie z dnia 31.08.2016. Pozdrawiam

|

|

|

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

8 września 2016 12:38:50

przy kursie: 3,32 zł

Omówienie sprawozdania finansowego za I półrocze, skupiające się na wynikach II kwartału 2016 r. Oprócz analizy finansów chciałbym też przedstawić sytuację fundamentalną grupy Colian oraz ocenić rynkową wycenę akcji jednostki dominującej. W przeciwieństwie do poprzednich, niedawnych omówień dostępnych na wątku, skupiam się na obrazie przedsiębiorstwa jako obiektu inwestycyjnego. Kolega Mangekyo bardzo dokładnie przedstawił trendy wyników, rentowności poszczególnych segmentów, i pokazał jak działa mechanizm na poziomie trybików. Warto przeczytać, bo razem z poniższym omówieniem tworzą mam nadzieję pełen obraz Coliana jako spółki giełdowej. Najpierw jednak co wydarzyło się w II kwartale. Przychody - minimalnie większe niż rok wcześniej, tj. 221 mln zł zamiast 210 mln. Marża brutto nieznacznie większa, bo 75,2 mln zamiast 74,3 mln zł. Ale niestety załamanie zysku operacyjnego - tylko 3,5 mln zł na plusie zamiast 17,5 mln rok wcześniej. Powodem jest wzrost kosztów wytworzenia o 10 mln zł (w ujęciu półrocznym), wzrost kosztów surowców o niecałe 2 mln zł (też półrocznie), oraz spadek pozostałych przychodów operacyjnych o 4 mln zł i duży, bo o 14 mln zł wzrost kosztów sprzedaży. Niezależnie od tłumaczeń i wyjaśnień zarządu, to się nie powinno zdarzyć. Spółka ma absolutnie płaski, poziomy trend przychodów i to bez sezonowości: średnio 224 mln zł kwartalnie przez ostatnie 12 kwartałów. W tej sytuacji robi się to co każe model Portera: pracuje nad obniżką kosztów zakupów u dostawców, próbuje dopisywać ułamki groszy do cen odbiorców, a przede wszystkim systematycznie włos po włosie zmniejsza własne koszty. Moja ocena jest prosta: jeśli się nie potrafi samemu poszerzać zasięgu i zdobywać nowych rynków lub nowych odbiorców na aktualnych rynków, to się to przestaje robić i albo szuka wzrostu przez akwizycje, albo zaczyna zwracać nadwyżki akcjonariuszom. I teraz przeskoczmy na chwilę na poziom finansów korporacyjnych, bo to się dokładnie dzieje - spółka skupuje akcje własne, co uchwaliła już ponad rok temu - pisaliśmy tutaj www.stockwatch.pl/wiadomosci/c...W ten sposób dystrybuuje nadwyżki gotówkowe do akcjonariuszy, czyli daje jasny sygnał, że nie widzi dla nich zastosowania wewnątrz spółki. Czy to dobry ruch? Dywidendę mogłaby wypłacić, choć nie wiedzieć czemu ma ciągle w kapitałach nie pokrytą stratę z lat ubiegłych, która opiewa 30 czerwca br. na -283 mln zł, mimo równolegle 886 mln zł kapitału zapasowego. Prawdopodobnie chce mieć pole manewru na dużo większy skup akcji w przyszłości, bo nie sądzę żeby walne zapomniało o rozliczeniu tak dużej ujemnej pozycji. Niemniej, skup oprócz wspierania kursu (choć cena maksymalna 6 zł jest z gatunku abstrakcyjnych) powoli buduje też wartość wewnętrzną od strony matematyki finansowej. A to dlatego, że przy obecnym kursie za ok. 3,30 zł kupuje się 4,50 zł aktywów netto, więc spółka korzysta z relatywnie niskiej wyceny i ci którzy nie sprzedają akcje lecz je trzymają, będą obserwować powoli poprawiający się wskaźnik C/WK. Będzie to jednak dobrze widoczne dopiero po umorzeniu puli skupionych akcji. Dalej - czy jest to zdrowe z punktu widzenia stabilności finansowej? Tak, bo Colian regularnie generuje dodatnią gotówkę operacyjną i jego sytuacja jest dobra. Na koniec czerwca miał w kasie 51 mln zł, przy obniżeniu zadłużenia odsetkowego do znikomych 17 mln zł. A pamiętajmy, że tak jak go wcześniej namierzyliśmy, zaczął też kupować akcje Vistuli i pod koniec czerwca ujawnił się na walnym. Przeskoczmy do oceny tego ruchu. Na 30 czerwca wynik zaksięgowany na tej inwestycji wyniósł +3,2 mln zł wykazany poniżej zysku netto (całkowite dochody). Jednak w sprawozdaniu finansowym ani w sprawozdaniu zarządu nie ma ani raz słowa "Vistula". Zarząd odmówił dziennikarzom komentarza, ale czy to dobrze czy źle, że zarabia graniem na akcjach? W mojej ocenie bardzo źle. Po pierwsze nie takie są jego cele statutowe, więc albo rozwadnia uwagę managementu, albo wszedł w jakieś deale typu ratowanie kursu po znajomości. Po drugie wystawia akcjonariuszy na dodatkowe ryzyko, bo nikt nie wie lepiej niż inwestor indywidualny, że kursy poruszają się w obie strony. Po trzecie nabiera wody w usta. Kwota jest wprawdzie nieznaczna, ale zjawisko negatywne. Dlaczego tak się dzieje? Zarząd ewidetnie nie widzi wartości albo wyzwania dla siebie w micromanagemencie. Powinien optymalizować obecną działalność, bo z 900 mln zł rocznych przychodów nie zarobić 100 mln zł zysku netto to jest po prostu wstyd. Prezesem jest jednak właściciel i założyciel, a wręcz patron spółki, który sam z siebie nie zwolni za słabe wyniki, ani nie będzie bardziej motywował bo i jak (65 miejsce na liście najbogatszych Polaków). Ważniejsze dla akcjonariuszy jest jednak to, w jakim momencie jest spółka, w którą stronę idzie i jakie ma perspektywy. Przy kapitałach 865 mln zł powinna generować 80-100 mln zł netto rocznie, żeby utrzymać ROE powyżej 10%. Ale już na poziomie EBIT z trudem uzyskuje 70 mln zł. Dopiero gdy dodać ok. 30 mln zł niegotówkowej amortyzacji, można powiedzieć że muska benchmark od dołu. Niemniej ma za małą skalę, której nie potrafi zwiększyć, albo za duże koszty, których nie chce obniżyć.Jednak jako spółka, która generuje gotówkę, jest rentowna i kieruje strumień pieniędzy w stronę akcjonariuszy, jest wyceniana tylko na 75% wartości księgowej. Po pierwsze dlatego, że rynek nie ma powodu płacić więcej niż 11x za nie rosnące zyski, a po drugie z powodu może nie ogromnych, ale sporych wartości niematerialnych w aktywach, wycenianych na 86 mln zł czyli 10% WK. Za nie rynek też nie chce płacić, bo nie widzi realnej wartości znaków towarowych, jeśli nie dają ekstra premii cenowej. Standardowe stawki na rynku licencyjnym za wiodące marki to 6% od przychodów - czyli Colian powinien ze swojego wyniku "odłożyć" w pamięci 0,06x900=54 mln zł za branding, a dopiero pozostała kwota byłaby realnym zyskiem jego przedsiębiorstwa. I wszystko byłoby dobrze, gdyby sytuacja miała się utrzymać na wiele lat. Ale marki Coliana mimo niewątpliwych kilku hitów (Grześki, Jerzyki) nie mają kultowej pozycji na rynku, i co więcej, w I półroczu przychody segmentu słodyczy nieładnie spadły, z 296 do 281 mln zł. Napoje to ciągle rząd wielkości mniej: 79 mln zł lecz zrekompensowały ogólne przychody wzrostem z 62 mln zł. Ten mix nie jest jednak dobry dla spółki, która chciałaby zrobić coś nowego, coś więcej i wreszcie zacząć rosnąć. Tutaj pojawia się pomysł na działania zagraniczne, w których Colian uważa że sobie poradzi. Punkt startowy jest pozornie dobry, bo już teraz około 11% przychodów jest z eksportu, głównie do krajów Unii. Jednak żeby handlować za granicą przesuwając się o oczko w łańcuchu dostaw, trzeba mieć przyczółki na miejscu i zacząć od jakkolwiek znanych marek. Stąd inwestycja w Elizabeth Shaw w Wielkiej Brytanii (6 mln funtów przychodów i czarne zero tj +92 tys. funtów zysku za ostatni rok obrotowy do stycznia 2016 r.), choć nie jest jasne jaka jest logika tej transakcji. Może być to platforma do wprowadzenia produktów Coliana do brytyjskich marketów, albo pomysł na przeniesienie produkcji Elizabeth Shaw do Polski i obcięcie w ten sposób kosztów, a może wprowadzenie tych produktów do polskich sieci sprzedaży. Dopóki nie będą znane konkrety, trudno to oceniać. Na razie inwestycja jest skromna (ok. 2 mln funtów) i w razie czego nie zaszkodzi Colianowi nawet gdyby się miała nie udać. Na stronie analitycznej spółki tj www.stockwatch.pl/gpw/colian,w...można sobie oglądać wykres w różnych zakresach i widać, że oprócz krótkiej banieczki w połowie 2007 roku i późniejszym kryzysowym dołku, akcje są w długotrwałym, lecz szerokim trendzie bocznym od ponad 2 zł do powyżej 4 zł. Otwarcie nowego kierunku rozwoju jest wprawdzie źródłem nowych ryzyk, ale też jedynym sposobem na ewentualne wyrwanie się z tego trendu, ponieważ na polskim rynku nie ma jak dalej budować wartości. Póki co te ruchy są jednak zbyt zachowawcze jak na spółkę pracującą na giełdowym kapitale spekulacyjnym. Jeśli coś tu czuję przez skórę to najprędzej ruch Graala w perspektywie 2-3 lat. Choć aktualny free float ciągle warty jest 376 mln zł. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 8 września 2016 12:46

|

|

26

Dołączył: 2013-06-23

Wpisów: 491

Wysłane:

8 września 2016 15:48:50

przy kursie: 3,32 zł

a z ciekawosci spytam - jaki jest w Twojej opinii dla spolki efekt zakupu spolki Solidarnosc ramie w ramie z funduszem?

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

8 września 2016 23:32:06

przy kursie: 3,32 zł

Efekt fundamentalny widać bardzo dobrze w raportach: od III kw. 2013 r. przychody podskoczyły o "schodek" warty średnio 59 mln zł kwartalnie. A zysk netto z 7,5 mln zł kwartalnie do 11,5 mln zł. Patrząc czysto po finansach, synergie jeśli występują to są pomijalne/niewidoczne. Wzrostu marży istotnej nie ma, tylko fluktuacje między 32% a 34%. Nie kojarzę, o jakim funduszu mówisz, ale może coś mi umknęło. Z komunikatu: Cytat:Colian przejmuje 27.932 udziałów spółki, co stanowi ponad 99 proc. jej kapitału zakładowego i daje prawo do ponad 96 proc. głosów na zgromadzeniu wspólników FC Solidarność. Transakcja opiewa na kwotę 207,99 mln zł. Jak poinformowała Grupa Colian, transakcja jest finansowana ze środków własnych w wysokości 139,99 mln zł oraz z kredytu inwestycyjnego wynoszącego 68 mln zł.

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

18 listopada 2016 09:14:18

przy kursie: 3,28 zł

Witam, proszę o analizę spółki po ostatnim raporcie. Pozdrawiam

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

2 grudnia 2016 01:58:11

przy kursie: 3,31 zł

Podbijam prośbę.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

2 grudnia 2016 02:56:47

przy kursie: 3,31 zł

Będzie, będzie. Prośba o jeszcze chwilę cierpliwości

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

4 grudnia 2016 18:38:15

przy kursie: 3,35 zł

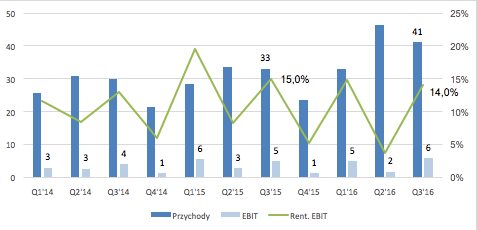

Omówienie sprawozdania finansowego GK Colian S.A. za Q3'16Kolejny kwartał w wykonaniu Coliana przynosi rozczarowanie Inwestorom, a dokładniejsza analiza raportu wcale nie napawa optymizmem. Strona przychodowa tylko z pozoru wygląda korzystnie. Colian zwiększa sprzedaż r/r o 8,5%, osiągając 235,5 mln zł obrotów:

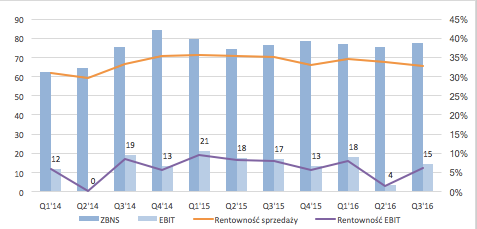

kliknij, aby powiększyćNiestety, jak napisałem wcześniej, zwyżka jest pozorna. Dwa pierwsze kwartały przyniosły stagnację przychodów, tymczasem trzeci to ich zaskakujący wzrost. Jego przyczyną nie jest jednak wyższa sprzedaż, a w większości przejęcie Elizabeth Shaw. Skąd to wiemy? Przede wszystkim widzimy rekordowy poziom sprzedaży eksportowej, który po bliższym przyjrzeniu pokazuje wyższe obroty głównie w UE (o ponad 11 mln zł). Takiego wzrostu po H1’16 nie było (jedynie 2 mln zł więcej). Analizując należności, ich strukturę walutową, widzimy zdecydowanie wyższym poziom należności w GBP (równowartość 6,8 mln zł, rok wcześniej 200k zł), które po H1’16 nie wykazywały aż takiego przyrostu (2,6 mln zł wobec 260k zł rok wcześniej). Wnioski są więc jednoznaczne – wyższe przychody są wyłącznie efektem pełnej konsolidacji jednostki zależnej (wpływ to około +15 mln zł), której przejęcie nastąpiło 27.04.2016 i nie wpłynęło w pełnym stopniu na wyniki pierwszego półrocza (choć i tak odcisnęło się pozwalając wykazać w q2’16 wzrost r/r). Realnie sprzedaż Coliana jest w stagnacji, co wyraźniej pokaże późniejsza analiza rachunku segmentowego. Wracając jednak do podstawowego rachunku wyników, dalej czekają kolejne negatywne niespodzianki. Jedną z najgorszych jest kontynuacja trendu erozji marży Spółki, pomimo spadku cen kakao w tym roku:

kliknij, aby powiększyćNa poziomie ZBNS mamy obniżkę z 35,1% do 32,8%, co skutkuje wzrostem ZBNS jedynie o 1,4% do 77 mln zł. Wynik jest jednak pogrzebany przez koszty korporacyjne, szczególnie przez te dotyczące sprzedaży. Są one o 8,7% wyższe r/r, zabierając 49 mln zł zysku brutto. Ich wzrost szybszy niż obrotów jest oczywiście niekorzystny i pokazuje nieefektywność Coliana w docieraniu do klientów. Analiza struktury kosztów pokazuje wyższe wydatki głównie w obrębie usług obcych. Cegiełkę do wzrostów dokłada więc też koszt przejęcia jednostki zależnej oraz zapewne koszty marketingowe ekspansji do UK. Colian w sprawozdaniach zarządu opisuje, że traktuje je jako inwestycje. Oby przyniosła odpowiedni zwrot, bowiem obecnie jedyne co przynosi to zawód Akcjonariuszom. Spółka podjęła pewne działania w celu ratowania wyniku, obniżając chociażby koszty ogólnego zarządu. Jednak ich spadek jest skromny (-0,3%), a sama wartość niewielka względem kosztów sprzedaży (koszty ogólnego zarządu wynoszą 13,7 mln zł w Q3’16). Skrócono również terminy płatności, co moim zdaniem mogło mieć w zamiarze uzyskanie wyższych rabatów, wykorzystując w ten sposób nadmiar gotówki w pewien efektywniejszy sposób:

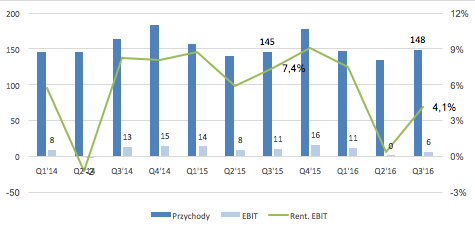

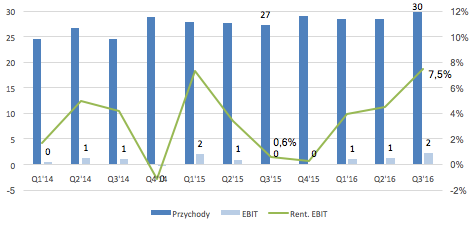

kliknij, aby powiększyćNiestety, śledząc marżę ZBNS w czasie, na niewiele się to zdało. Ostatecznie Colian w Q3’16 raportuje spadek EBIT o 14,6% r/r do poziomu 14,6 mln zł. Wynik netto jest ratowany przez dodatnią stopę opodatkowania i wynosi 15 mln zł (-6,6% r/r). Jednak sytuację Spółki w Q3’16 zdecydowanie lepiej obrazuje wynik operacyjny. Colian ma problemy ze zdobywaniem klientów i pomimo wzrostu obrotów, raportuje słabsze wyniki wskutek spadku marży i wyższych kosztów sprzedaży. Tak jak pisał Marcin w poprzednim omówieniu, micromanagement nie jest mocną stroną Spółki. Podjęto pewne kroki, jednak były one zdecydowanie niewystarczające. Brakuje też pomysłu na rozwój, bowiem ponoszone koszty sprzedaży póki co nie przekładały się na wyższe obroty. Ostatnia nadzieja na poprawę jest tuż za rokiem – czwarty kwartał, sezonowo najważniejszy dla dywizji Słodyczy, które definitywnie są w kryzysie:

kliknij, aby powiększyćTo właśnie ten segment staje się obecnie kulą u nogi Coliana. Z pozytywów mamy jedynie wzrost przychodów w Q3’16 o 2,3% r/r do 148 mln zł. Niestety, systematycznie wytracana jest marża i zysk EBIT. Sam wzrost, jak już też wiemy, jest budowany przez zagraniczne przejęcie, w końcu Elizabeth Shaw to stricte segment słodyczy. Zysk operacyjny w bieżącym kwartale to jedynie 6 mln zł względem 10 mln zł rok wcześniej, a rentowność 4,1% wobec 7,4%. Dotychczas każdy kwartał roku 2016 przynosi w tym segmencie spadek wyników i rentowności. Za chwilę najważniejszy okres dla słodyczy, a Colian nie daje Akcjonariuszom patrzeć na niego z optymizmem. Szczególnie przy analizie wyniku narastającego, gdzie Spółka raportuje 2% spadku sprzedaży i aż 46% niższy EBIT. Całkiem nieźle radzi sobie segment napojów, choć i tutaj mamy lekką zadyszkę:

kliknij, aby powiększyćPisałem wcześniej, że Colian ma swoiste szczęście w posiadanych „odnogach” biznesu. Jak jedna zawodzi, to inna akurat daje pozytywne wyniki. I tak Spółka niejako „skacze z nogi na nogę”, obecnie mocno stojąc na gałęzi napojów. Przynosi ona systematyczny, dynamiczny wzrost obrotów (+24%), które ratują Spółkę przed wykazywaniem spadków sprzedaży r/r. Niestety, niżej w rachunku wyników ponownie daje o sobie znać problem utraty marży Coliana. W porównaniu r/r za każdym razem jest ona niższa, przez co wyniki pierwszego półrocza to spadek EBIT o 20%, pomimo wzrostu przychodów o 27%. Ostatni kwartał to wartościowo 41 mln zł obrotów i niższa erozja marży EBIT (14% względem 15% rok wcześnie), co pozwala wykazać progres na poziomie zysku operacyjnego o 16,6% r/r do 5,8 mln zł. Obecnie napoje ratują wynik, a marża EBIT na poziomie 14% nadal jest bardzo wysoka w skali grupy kapitałowej. Jednak problemy pierwszego półrocza mogą wrócić. Odciskają się one chociażby na wyniku narastającym za 9M, gdzie Colian raportuje wzrost obrotów o 26% przy spadku wyniku EBIT o 7%, wskutek zdecydowanie niższej marży. Zarządzanie rentownością w Colianie na pewno nie stoi na najwyższym poziomie. A nadchodzący podatek od zużycia wody jeszcze może to utrudnić. W bieżącym kwartale pomaga sprzedaż przypraw:

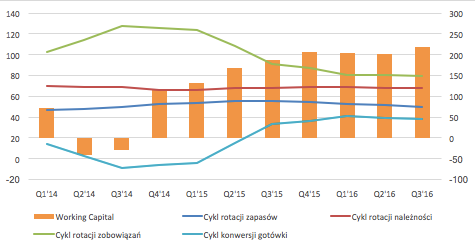

kliknij, aby powiększyćNie jest to kluczowa, ani nawet istotna działalność, ale w Q3’16 przynosi 2,2 mln zł EBIT (+13% r/r/) oraz 3,7 mln zł zysku netto (+50% r/r) przy marży EBIT 7,5%. Widać więc korzystny wpływ zarówno na wynik w ujęciu wartościowym, jak i w kwestii marży, która jest wyższa niż w słodyczach. Niestety, sam udział w wynikach nadal jest niewielki, choć pozytywny. Segment cechuje się też zbyt dużą zmiennością, aby czynić z takiej jednej jaskółki wiosnę. Jeśli chodzi o analizę bilansu Spółki, wiele się nie zmienia. W aktywach trwałych mamy 28 mln zł, które obrazują wartość posiadanego pakietu akcji Vistuli. Spółka zarobiła na nich 3,5 mln zł (widoczne w sprawozdaniu z całkowitych dochodów), jednak przypominam że z naszego punktu widzenia ich zakup jest co najmniej kontrowersyjny. Nie wiemy po co Spółka je nabyła, jednak po sposobie ich przedstawiania w bilansie wynika że jest to zwykła spekulacja. Nie jest to podstawowa działalność. Akcjonariusz na pewno wolałby aby to na niej skupili się Zarządzający, szczególnie że jest co poprawiać. Poza akcjami Vistuli po stronie aktywów z ciekawostek możemy znaleźć pozostałe aktywa finansowe, prawie 15 mln zł. Są to pożyczki udzielone spółkom powiązanym kapitałowo/osobowo. W pasywach wszystko wygląda dość OK, pozostałe zobowiązania dotyczą podatków oraz zaliczek, a rezerwy znów są dość wysokie, jednak musimy się do tego przyzwyczaić. Zadłużenie jest nikłe, Spółka utrzymuje więc wysoki Rating Altmana AA+. Jeśli chodzi o bezpieczeństwo i generowanie gotówki, Colian zawsze prezentuje się w tej kwestii bardzo dobrze. Jednak jeśli przejdziemy do kwestii ekonomicznych, możemy powiedzieć że Colian jest nieefektywny. ROE wynosi jedynie 6,44%, zaś ROA 5,16%. Od spółek wymaga się zdecydowanie więcej, nawet jeśli cechują się takim poziomem bezpieczeństwa jak Colian. Mamy wypłacaną ostatnio dywidendę, skupowane akcje, a mimo to wycena giełdowa niechętnie się zwiększa. Dlaczego? Ponieważ szanse na wzrost znów są marne. Stąd spadki na początku 2016 roku i pewna stabilizacja obecnie. Rynek wycenia Coliana na 55-65 mln zł powtarzalnego zysku i takiego wyniku należy oczekiwać w przyszłości. Na sam koniec, na pocieszenie, zachęcam do śledzenia wykresów cen kakao. Ostatni czas to ich znaczny spadek, może więc Colian zrobi z tego użytek i odbuduje nieco marżę w słodyczach (akurat kiedy podatkiem dostanie się dywizji napojów ;) ). Tak na zakończenie roku i kluczowy kwartał. Chociaż patrząc na cykl rotacji zapasów (50 dni) wpływ tego czynnika zobaczymy w Q1'17... o ile w ogóle zobaczymy. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 grudnia 2016 14:03

|

|

|

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

6 grudnia 2016 00:33:46

przy kursie: 3,33 zł

Dziękuję za omówienie spółki. Przyznam, że czyta się to niczym dreszczowiec, przez pierwsze akapity miałem wrażenie, że na końcu będzie bankructwo ;)

Napięcie rośnie wraz z każdą przeczytaną linijką, nawet wzrost poprzez akwizycje jest zły?

Hmmm nie chcę bronić spółki, bo sam autor na końcu stwierdza, że generuje ona sporo gotówki (a o to chodzi w biznesie, aby ją ściągać na samym końcu), jednak wydaje mi się, że może być to bardziej wyważone aniżeli: rozczarowanie, nie napawa optymizmem, zwyżka jest pozorna, kolejne negatywne niespodzianki. Jedną z najgorszych jest kontynuacja trendu erozji, Wynik jest jednak pogrzebany, które definitywnie są w kryzysie, A nadchodzący podatek od zużycia wody jeszcze może to utrudnić. itp itd

Może nie jest to perełka na GPW, jednak musiałem sprawdzić czy przypadkiem nie wszedłem na wątek Almy :]

ps

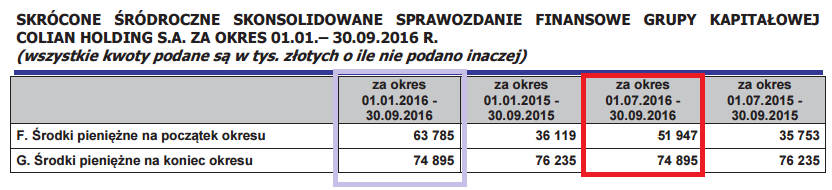

Skąd taki drastyczny wzrost gotówki? 44,7%? :>

Na początek Q 63 785 oraz na koniec Q 74 895 to nie jest przepadkiem 17%?

Edytowany: 6 grudnia 2016 00:49

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

6 grudnia 2016 07:54:38

przy kursie: 3,33 zł

@macko zanim wypowie się autor, to chciałem odnieść się do jednej kwestii: Cytat:nawet wzrost poprzez akwizycje jest zły? To zależy od tego, czy buduje wartość dla akcjonariuszy. Niestety do tej pory Colian na przejęciach rzadko ją budował. Wysokie przepływy operacyjne to jedno, ale właśnie przy akwizycjach potrafią nieco zaciemnić obraz. Patrzymy tylko na te operacyjne nie widząc tych wypływów inwestycyjnych czy ruchu na zadłużeniu w finansowych. Zerknij na ostatnią analizę Tauronu - doskonale widać, że duże przepływy operacyjne nie oznaczają od razu czegoś dobrego dla akcjonariuszy.

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

7 grudnia 2016 13:30:53

przy kursie: 3,28 zł

mackopl napisał(a):Dziękuję za omówienie spółki. Przyznam, że czyta się to niczym dreszczowiec, przez pierwsze akapity miałem wrażenie, że na końcu będzie bankructwo ;)

Napięcie rośnie wraz z każdą przeczytaną linijką, nawet wzrost poprzez akwizycje jest zły?

Hmmm nie chcę bronić spółki, bo sam autor na końcu stwierdza, że generuje ona sporo gotówki (a o to chodzi w biznesie, aby ją ściągać na samym końcu), jednak wydaje mi się, że może być to bardziej wyważone aniżeli: rozczarowanie, nie napawa optymizmem, zwyżka jest pozorna, kolejne negatywne niespodzianki. Jedną z najgorszych jest kontynuacja trendu erozji, Wynik jest jednak pogrzebany, które definitywnie są w kryzysie, A nadchodzący podatek od zużycia wody jeszcze może to utrudnić. itp itd

Może nie jest to perełka na GPW, jednak musiałem sprawdzić czy przypadkiem nie wszedłem na wątek Almy :]

ps

Skąd taki drastyczny wzrost gotówki? 44,7%? :>

Na początek Q 63 785 oraz na koniec Q 74 895 to nie jest przepadkiem 17%?

Bankructwo nie, ale happy endu też póki co nie widzę. Zauważ, że Colian nie jest mistrzem w dzieleniu się zyskami, więc te znaczne przepływy póki co na niewiele się zdają. W ciągu 3 lat wycena niemal nie drgnęła + jako akcjonariusz otrzymałeś na pocieszenie jedną dywidendę. Dodatkowo przejęcie było częściowo finansowane emisją, gdy spojrzymy na EPS to są na niemal niezmienionym poziomie względem 2013 roku. Brak korzyści dla posiadaczy akcji. Wzrost przez akwizycje dokładnie opisał Anty. Musi budować wartość. Jest np. taka spółka, Valeant Pharmaceuticals. Eksperci w przejęciach. W końcu coś nie zadziałało i ocierają się o bankructwo, przedobrzyli z długiem i zakupami. W raporcie za Q3'16 nie widzę niemal żadnych dobrych newsów dla Akcjonariusza, dlatego taki a nie inny wydźwięk. Ile razy można dawać komuś szanse ;) Colian dobrze zarabia, nie zbankrutuje, ale póki co nie da też spektakularnie zarobić. Jak nie jedno, to drugie. Zawsze coś gorzej przędzie. Przyrost gotówki jest kw/kw, czyli z 51 mln zł do 74 mln zł. Broń spółki, nic tak dobrze nie pokazuje kwintesencji inwestowania jak dwa różne poglądy, ich argumentacje i konsekwencje ;) Po to mamy forum! P.S. Jak mogłeś myśleć o Almie jak rating AA+ zobaczyłeś ;))

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

13 grudnia 2016 23:56:50

przy kursie: 3,30 zł

Różnie można interpretować fakty, jednak trzeba zauważyć że w końcu wypłacili dywidendę.

Trwa skup akcji, do tego sporo gotówki w kasie - tu w mojej ocenie są postępy.

Zerknąłem jeszcze raz na ostatni raport i tam jest napisane stan gotówki na początek kwartału i na koniec taki jak zaznaczyłem powyżej, skąd ta różnica w interpretacji? :)

Zgadza się, po to mamy forum, ale treść omówienia pisana niczym codziennik "fakt" czemu ma służyć? :P

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

14 grudnia 2016 00:36:26

przy kursie: 3,30 zł

Nie ma różnicy w interpretacji,po za tą tylko, że Twoja jest niewłaściwa :) Kolega napisał kw/kw a nie r/r, co choć oznacza porównanie kwartału do kwartału to nie do tego z przed roku, a tego 3 miesiące wcześniej. Ty patrzysz na dane na początek i koniec, ale okresu 9 miesiecznego, a Mangekyo na początek i koniec 3 kwartału, co widać po datach w przepływach:

kliknij, aby powiększyć

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

14 grudnia 2016 02:09:59

przy kursie: 3,30 zł

mackopl napisał(a):Różnie można interpretować fakty, jednak trzeba zauważyć że w końcu wypłacili dywidendę.

Trwa skup akcji, do tego sporo gotówki w kasie - tu w mojej ocenie są postępy.

Zerknąłem jeszcze raz na ostatni raport i tam jest napisane stan gotówki na początek kwartału i na koniec taki jak zaznaczyłem powyżej, skąd ta różnica w interpretacji? :)

Zgadza się, po to mamy forum, ale treść omówienia pisana niczym codziennik "fakt" czemu ma służyć? :P TPSa płaciła regularnie dywidendy, aż w końcu kiedyś nie ścięła jej drastycznie, co również ścięło wycenę samej spółki. Równie mocno. Colian zawsze ma sporo gotówki, ale nie umie jej dobrze zagospodarować. Zobacz, zamiast zwrócić ją Akcjonariuszom kupują akcje Vistuli, udzielają pożyczek jednostkom powiązanym. Czy w takim celu Inwestorzy kupowali akcje? Samemu nie mogą kupić Vistuli, jeśli chcą? Czy może lubią Grześki i chcieli na nich zarobić, a Spółka zamiast skupiać się na tym, rozwija jakieś dziwne biznesy? Postępy widać w tym że pierwszy raz od 7 lat wypłacili dywidendę i robią skup akcji. A co z przychodami, zyskami, rentownością? Gdzie tu postępy? Albo chociaż utrzymanie wyników? Mamy kolejne przejęcie, znacznie wyższe wydatki na marketing, a mimo to EBIT r/r spada. Narastająco za 9M to spadek z 55 mln zł do 36 mln zł. Nawet dziennikarze faktu nie byliby z tego dumni ;) O gotówce to ja nic nie pisałem ;) Chyba chodzi o wskaźniki na samym SW w sekcji fundamentów Spółki jak mniemam.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

15 grudnia 2016 00:57:00

przy kursie: 3,27 zł

Pisząc o gotówce mam na myśli informacje podane na stronie vs raport.

Nie chodzi o "liczby" w omówieniu oraz wnioski. Poruszam temat ich prezentacji, przejaskrawionego języka niczym z pierwszej strony faktu, brakuje tylko czarno-czerwonej trzcionki i będzie komplet :P

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

15 grudnia 2016 10:07:35

przy kursie: 3,26 zł

Jasne, mogłem napisać "Przynosi nie za dobre wyniki", "dokładniejsza analiza raportu potwierdza pierwotną tezę", "zwyżka jest OK, super że wynika z przejęcia", "kolejne nie za dobre informacje", "jedną z nie najlepszych informacji jest ponownie niższa marża", "Wynik jest delikatnie słabszy przez koszty sprzedaży", "definitywnie dają wyniki poniżej oczekiwań" i pominąć tekst o podatku. Ale moim zdaniem Colian zasługuje na nieco ostrzejsze traktowanie. Ile można dawać Spółce szanse? Ja byłem nastawiony pozytywniej po 2015 roku. Z resztą tak samo rynek:

kliknij, aby powiększyćJak wygląda obecnie kapitalizacja? Bliżej tezom z omówienia. Rok 2016 to kolejne rozczarowujące kwartały. Właściwie OK, mogłem napisać że Colian zwyczajowo zawiódł Inwestorów wynikami i nic złego się nie stało, tak jest i deal with it ;) Zobaczymy jak sobie poradzą w Q4 i Q1, jeśli marża nie skoczy dzięki niższym cenom kakao, to znów dobrych informacji będzie niewiele.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

8 października 2017 16:33:47

przy kursie: 3,23 zł

Prośba o omówienie ostatniego raportu.

Czy na lini "Zysk (strata) brutto na sprzedaży" dane są poprawne?

|

|

0

Dołączył: 2014-08-29

Wpisów: 70

Wysłane:

29 października 2017 19:36:52

przy kursie: 3,16 zł

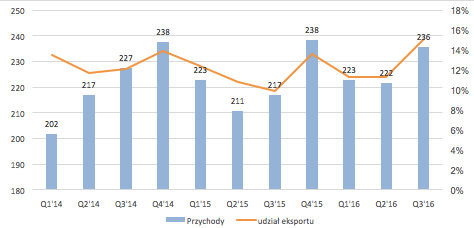

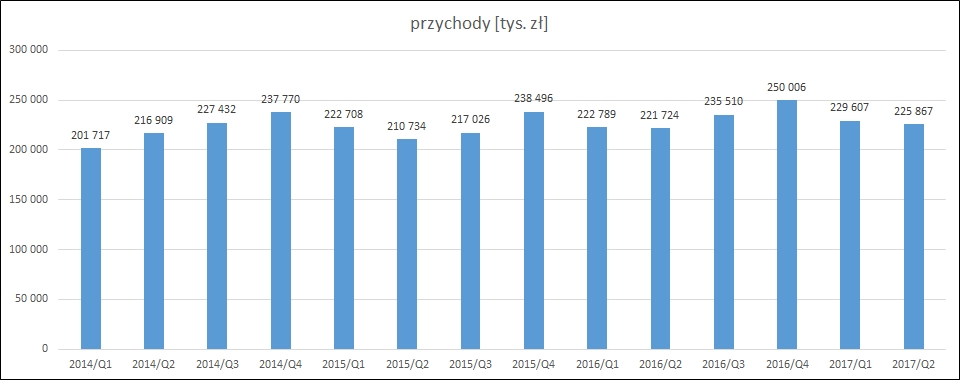

Wysoki poziom cukru usypia – omówienie wyników Grupy Kapitałowej Colian Holding S.A. za drugi kwartał 2017r.Grupa Colian S.A. to jeden z czołowych polskich producentów słodyczy i napojów gazowanych, kryjący się za takimi markami jak: Grześki, Hellena, Goplana, Jeżyki, Familijne, w przeciwieństwie do firm Wawel i Wedel, których nazwy kojarzą się bezpośrednio z konkretnymi wyrobami. Spółka posiada 5 fabryk: w Opatówku, Bydgoszczy, Kaliszu, Lublinie i Wykrotach. Zakład w Poznaniu, produkujący min. masy czekoladowe, został zamknięty w 2016r, a produkcja oddana do zewnętrznej firmy – łódzkiego oddziału belgijskiego potentata tej branży. Ilość i rozrzut fabryk po Polsce wynika ze stopniowego przejmowania mniejszych producentów słodyczy przez Colian (wcześniej Jutrzenka). W zeszłym roku spółka odważnie wyszła poza granice Polski, przejmując niedużą markę brytyjską- Elisabeth Shaw. Struktura akcjonariatu jest dość specyficzna, a może właśnie typowa dla wielu małych polskich spółek. Nieco ponad 40 proc. udziałów należy do rodziny prezesa i założyciela firmy Jana Kolańskiego. Kolejne niespełna 33 proc. posiada fundusz IPOPEMA 21 FIZAN. 5,18 proc. akcji należy do samej spółki, jako efekt skupu – na razie brak decyzji o umorzeniu. Free float to 21,8 mln papierów, co przekłada się na 69 mln zł, przy obecnym kursie. Z wyników za drugi kwartał 2017r (zakończony 30.06), opublikowanych 2.10 (sic!) wynika, że spółka utrzymała poziom sprzedaży na podobnym poziomie co rok wcześniej (wzrost 1,8 proc. r/r). Jest to potwierdzenie długoterminowego trendu, który widać na poniższym wykresie.

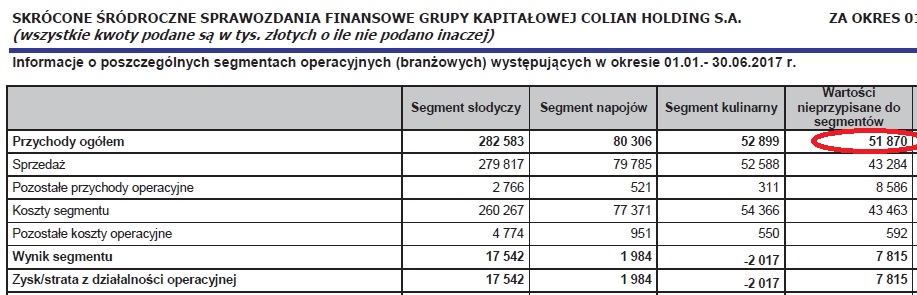

kliknij, aby powiększyćW ciągu ostatnich trzech lat, kwartalne przychody zostały złapane w pułapkę między 200-250 mln zł i nie mogą się z niej wydostać. Gdyby nie naturalnie lekko mocniejsze czwarte kwartały świąteczne, ta zmienność ograniczyłaby się wręcz do 220-230 mln zł. Patrząc na dużą konkurencję, duże nasycenie rynku, brak produktów klasy A w ofercie i spore ciśnienie na obniżki cen ze strony sieci handlowych, nie jest to zły obraz. Z drugiej strony, w drugim kwartale 2016r było przecież przejęcie brytyjskiego Elisabeth Shaw, które niestety niewiele wniosło do rozwoju w kierunkach zagranicznych. Potwierdzają to wyniki sprzedaży segmentu słodyczy (tylko 2,9 mln zł więcej 1H’17/1H’16) oraz struktura geograficzna przychodów (jedynie 4 proc. więcej eksportu). Myślę, że przyczyną „pułapki średniego przychodu” w Colianie jest po prostu brak bardzo dobrej jakości produktów we własnej ofercie, które wybijały by się z tłumu podobnych krajowych i zagranicznych towarów, oraz świadoma rezygnacja z produkcji dla marek własnych sieci handlowych jak Biedronka czy Lidl. W takiej sytuacji duże nadzieje powinno wiązać się przede wszystkim z eksportem. Kluczem powinien być rozwój sprzedaży pod szyldem Elisabeth Shaw – ich oferta, choćby patrząc tylko po opakowaniach, wygląda o niebo lepiej niż polskich marek Coliana, bardziej premium. Pytanie tylko o pomysł zarządu na rozwój tego kierunku. Ponad rok po przejęciu, ani nie widać tego w wynikach, ani nawet na sklepowych półkach czy w reklamach TV. Poza tym, kupiony podmiot to mała firemka, a tu potrzeba skali. Stałe przychody w dojrzałych spółkach, szczególnie tych dywidendowych (do których notabene Colian nie należy), to nie jest jakaś katastrofa. Gorzej jeżeli ta stabilizacja nie znajduje odzwierciedlenia w zyskach. O ile marża zysku ze sprzedaży brutto trzyma się w analizowanym kwartale historycznego przedziału 32-35 proc., na co wpływ miał mix cen surowców (tanie cukier i kakao) i kursów EUR, USD i GBP względem złotego (umocnienie złotówki), o tyle na poziomie EBIT wyniki w dłuższym terminie nie zachwycają. W drugim kwartale 2017r zysk operacyjny wyniósł co prawda 14,9 mln zł, czyli 4,2x więcej, niż w analogicznym okresie rok wcześniej, ale ten historycznie patrząc przyzwoity rezultat jest pochodną dwóch czynników: 1) nadzwyczajnie wysokich kosztów sprzedaży w II kw. 16r (za co odpowiada pozycja „Usługi obce”) oraz 2) dużego dodatniego salda pozostałych przychodów i kosztów operacyjnych w kwocie 5,5 mln zł w roku bieżącym, na co wpływ miał jednorazowy zysk ze zbycia majątku trwałego w kwocie 7,9 mln zł (sprzedaż majątku z poznańskiej fabryki). Czyszcząc porównywane wyniki z tych jednorazowych zdarzeń, szacunkowy wzrost zysku operacyjnego r/r to jedynie 6 proc.W ramach kropki nad „i” zwróciłbym jeszcze uwagę na podział przychodów i zysków między segmentami, a dokładniej tej ich części nie przypisanej do żadnego z nich. Praktycznie zawsze, gdy spółki decydują się na podział działalności wg. pewnych kategorii, pewna ich część pozostaje nie przypisana. W Colianie problem polega na tym, że „pozostałe przychody” są duże (praktycznie równe segmentowi kulinarnemu) i wykazują się dużą dynamiką na tle podstawowej działalności (np. +32 proc. r/r w 1H’2017). W sytuacji, gdy ogół przychodów „stoi” wymagałoby to wyjaśnienia, którego ciężko się doszukać w sprawozdaniu.

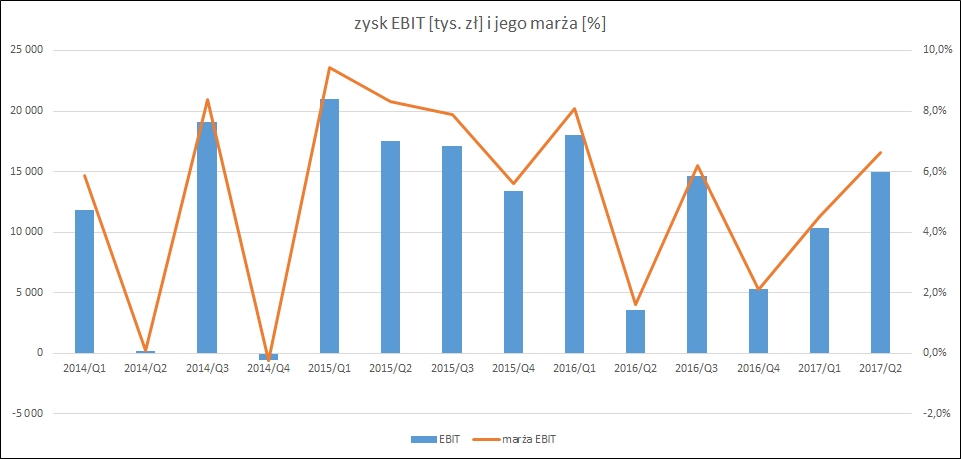

kliknij, aby powiększyćAbstrahując już od pojedynczych wyników, generalnie ostatnie kilkanaście kwartałów wygląda dość niestabilnie pod względem zysków. Firmę stać na około 15 mln zł zysku operacyjnego kwartalnie, ale zbyt często jest on redukowany przez jednorazowe większe koszty w różnych liniach RZiS.

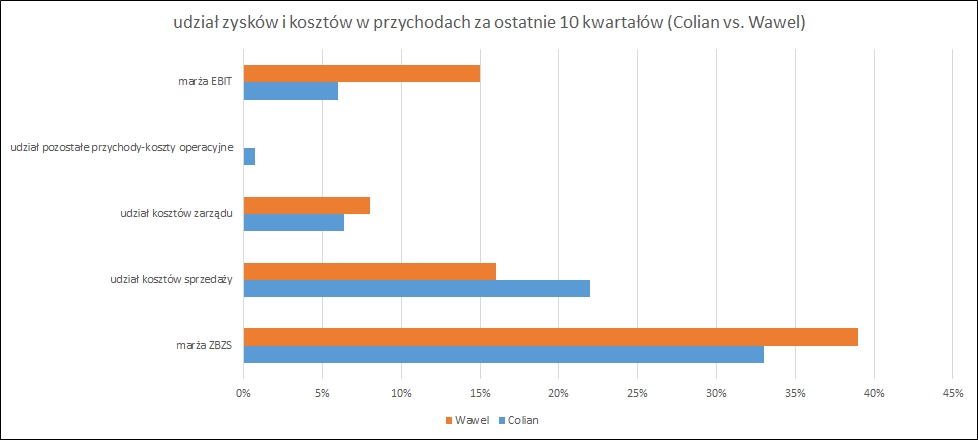

kliknij, aby powiększyćW jakościowym określeniu efektywności operacyjnej Coliana może pomóc poniższe porównanie z giełdowym Wawelem, również producentem słodyczy.

kliknij, aby powiększyćTo zestawienie nie pozostawia chyba wątpliwości jak „skutecznie” funkcjonuje Colian i gdzie jest punkt odniesienia. Dość nietypowo wygląda działalność finansowa spółki. Tam gdzie inni mają koszty obsługi zadłużenia, Colian ma przychody z tytułu udzielonych pożyczek zewnętrznym podmiotom. Jest to nawet 3-4 mln zł rocznie. Widać mają nadmiar gotówki z którą nie wiedzą co zrobić. W tym miejscu warto również zaznaczyć, że spółka jest narażona na ryzyko walutowe, którego nie zabezpiecza. Zarząd szacuje, że istotna -10 proc. zmiana kursu euro do złotego będzie skutkować pomniejszeniem zysku brutto o 3,1 mln zł. Spadek GBP/PLN będzie z kolei generował większe zyski, ponieważ sprzedaż Elisabeth Shaw to import. Znajduje to częściowe odzwierciedlenie w różnicach kursowych prezentowanych w tej części sprawozdania. Zysk netto, podobnie do zysku operacyjnego, wzrósł w drugim kwartale znacząco, bo aż trzykrotnie r/r. Trzy, a nie czterokrotnie, ponieważ spółka zapłaciła tym razem 3,2 mln zł (20%) podatku. W bilansie po stronie aktywów zwróciłbym uwagę na dwie następujące rzeczy:1) Ogromną sumę wartości niematerialnych, równą praktycznie rzeczowym aktywom trwałym. Stawia to pod znakiem zapytania wiarygodność wyceny całości aktywów i stąd być może niskie CWK=0,68 2) Oraz 114 mln zł gotówki plus 19,5 mln zł w nieruchomościach inwestycyjnych (min. teren i budynki po zamkniętym zakładzie Goplany) plus 42,2 mln zł w akcjach Vistuli (udział Coliana w akcjonariacie firmy odzieżowej zwiększył się w tym roku z 4,93% do 6,93%). Nie ma to wiele wspólnego z efektywnym zarządzaniem środkami pieniężnymi, przy tak niskim zadłużeniu. Jak widać nie przeszkadza to prezesowi i głównemu akcjonariuszowi w jednej osobie. A gdzie interes inwestora indywidualnego? Drobnego akcjonariusza interesuje na pewno trwający skup akcji własnych, gromadzony w pasywach w pozycji… „Akcje własne”. Do tej pory spółka skupiła 5,18 proc. swoich akcji, a w samym 2017r przeznaczyła na to 842 tys. zł. Dopóki jednak nie zdecyduje się ich umorzyć, dopóty nie będzie to miało wpływu na wycenę w postaci niższego wskaźnika C/WK. Przypomnijmy, że skup docelowo może osiągnąć wartość 119 mln zł, a do tej pory wydano dopiero 28 mln zł. Tak jak w poprzednich kwartałach, w omawianym okresie wystąpiły wysokie dodatnie przepływy operacyjne w kwocie 25,5 mln zł. Pozwoliło to na wydatek 10,2 mln zł na kolejne akcje Vistuli (tak, to nie żart) oraz spłatę około 4 mln zł kredytów. W efekcie, do kasy wpłynęło kolejne 9,2 mln zł gotówki, dając razem 114,7 mln zł środków pieniężnych na koniec czerwca 2017r. Przy takim poziomie środków i minimalnym poziomie zadłużenia nie może być mowy o jakichkolwiek problemach finansowych firmy. Problemem jest rentowność. Wracając jeszcze raz do porównania z Wawelem możemy policzyć popularne wskaźniki ROE i ROA za ostatnie 12 miesięcy:

kliknij, aby powiększyćKolejne wyniki zakończonego już trzeciego i trwającego czwartego kwartału będą determinowane przez prawdopodobny dalszy spadek cen cukru, związany ze zniesieniem limitów jego produkcji w Unii Europejskiej. Ceny drugiego składnika słodyczy – kakao, również znalazły się w ostatnich miesiącach na wieloletnich minimach. Być może znajdzie to wreszcie swoje odbicie w poprawie marży. Pytanie tylko kiedy dokładnie (czy w trzecim czy dopiero czwartym kwartale), ponieważ Colian podpisuje kilkumiesięczne kontrakty na dostawy surowców. Szansą jest także stały wzrost udziału eksportu, który może wreszcie zwiększy sprzedaż i przebije jej magiczną barierę 250 mln zł/kw. albo poprawi rentowność za sprawą większych zysków. Należy pamiętać, że śpiąc na gotówce Colian cały czas poszukuje możliwości przejęć innych firm z branży spożywczej, zarówno w kraju jak i zagranicą. Taka potencjalna, duża akwizycja również mogłaby ruszyć wynikami i kursem. Aktualna kapitalizacja Coliana to 615 mln zł. Przy braku premii od rynku z powodu np. stałej poprawy wyników czy regularnej dywidendy może oznaczać to w obecnej sytuacji oczekiwania rynku na poziomie około 60 mln zł zysku netto rocznie. Patrząc na dotychczasowe możliwości generowania zysku przy normalnej stopie podatkowej i bez zdarzeń jednorazowych, oznacza to przewartościowanie kursu nawet o około 30%. Może jednak się okazać, że na skutek wspomnianych niższych cen surowców, spółka rzeczywiście będzie w stanie poprawić wyniki i sprostać aktualnej wycenie. 15 mln zł czystego zysku netto na kwartał dla takiego dużego przedsiębiorstwa naprawdę nie powinno być wyzwaniem. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|