OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ IMPEXMETAL S.A. (IPX) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2015 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym GK Impexmetalu nie zachwyciła wynikami notując regres w ujęciu r/r na wszystkich poziomach wynikowych

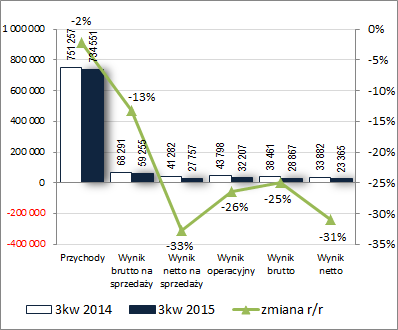

rachunku zysków i strat włącznie z przychodami, które uległy zmniejszeniu o 2%. W obszarze działalności podstawowej w następstwie pogorszenia marży brutto (spadek z 9,1 do 8,1%) zysk brutto na sprzedaży zmniejszył się o 13%, a za sprawą wzrostu kosztów sprzedaży i ogólnego zarządu o odpowiednio 16 i 18% zysk netto na sprzedaży zmniejszył się r/r o 33%. Nieco mniejszy regres zysków na kolejnych poziomach wynikowych (-26% w przypadku zysku operacyjnego i -25% w przypadku zysku brutto) to efekt większych niż przed rokiem przychodów netto na działalności pozostałej (4,5 wobec 2,5 mln zł) oraz mniejszych niż przed rokiem finansowych kosztów netto (-3,3 wobec -5,3 mln zł). Ostatecznie jednak, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto Grupa zaraportowała regres zysku na poziomie 31% (dla akcjonariuszy -32%). Opisaną wyżej sytuację tę zobrazowano na wykresie poniżej [jednostka – tys. zł].

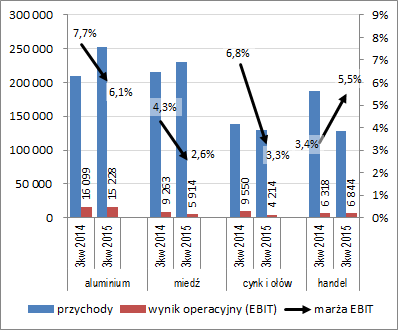

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykres poniżej, jednostka – tys. zł oraz %] należy zauważyć, że w rozpatrywanym okresie wystąpiło r/r znaczące pogorszenie marż EBIT na działalności produkcyjnej związanej z aluminium, miedzią oraz cynkiem i ołowiem, które mimo poprawy sprzedaży (wyjątek stanowi segment cynku i ołowiu gdzie sprzedaż uległa zmniejszeniu), przełożyło się na regres na poziomie wyniku operacyjnego. Z kolei w przypadku działalności handlowej tendencje miały charakter odwrotny – spadek przychodów, wzrost marży EBIT i w konsekwencji nieznaczny wzrost zysku operacyjnego.

kliknij, aby powiększyć Jednocześnie jednak z rozróżnienia działalności produkcyjnej i handlowej w ramach rachunku zysków i strat otrzymujemy informację, że przychody z produkcji wzrosły o 9% przy wyższej marży brutto (8,6 wobec 7,8%), a w odniesieniu do obrotu towarów i materiałów przychody spadły o 39% przy sporo niższej marży brutto (4,7 wobec 13,6%). Wynika stąd, że przedstawiona wcześniej sytuacja w poszczególnych segmentach była w analizowanym okresie pod dużym wpływem zmian w zakresie kosztów sprzedaży i ogólnego zarządu oraz pozostałej działalności operacyjnej (w obszarze produkcyjnym in minus, a w handlu in plus).

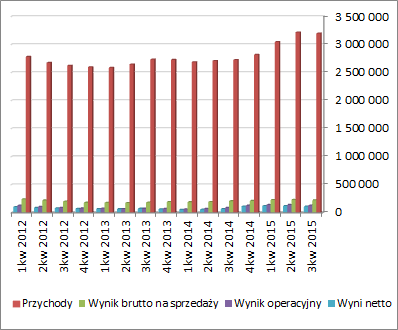

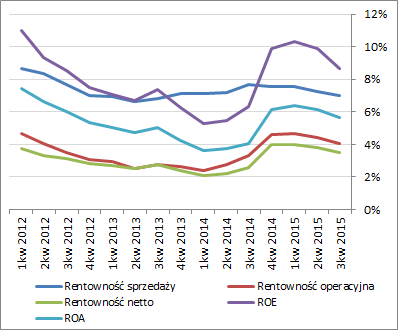

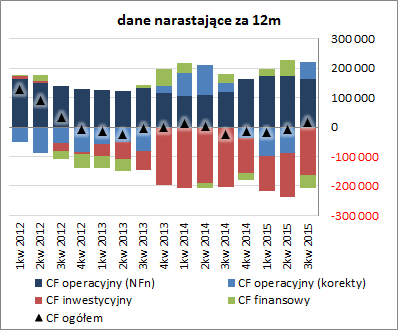

Patrząc się na tendencje wynikowe i efektywnościowe IPX w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] zarówno w odniesieniu do przychodów i głównych kategorii wynikowych jak również wskaźników rentowności odnotować można zatrzymanie wcześniejszej poprawy i stopniowy regres.

kliknij, aby powiększyć

kliknij, aby powiększyćNa wyniki Grupy w ostatnim czasie in minus oddziałuje rosnąca siła USD (wyższe koszty zakupu surowca), na którą w analizowanym okresie nałożyła się dodatkowo wzrostowa korekta cen metali. Jednocześnie informacje gospodarcze i geopolityczne jakie spływają w ostatnim czasie raczej wpływają na wyższy poziom niepewności aniżeli pozytywnych oczekiwań co do przyszłej koniunktury.

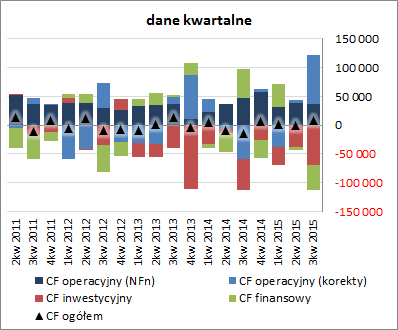

Pod względem

sprawozdania z przepływów pieniężnych IPX w analizowanym okresie wypadł znacznie bardziej korzystnie w porównaniu z poprzednim rokiem, przy czym główną zasługę tego należy przypisać zmianom zapotrzebowania na kapitał obrotowy (przed rokiem był to wzrost a obecnie zmniejszenie). Na poziomie salda ogólnego Grupa odnotowała dopływ gotówki rzędu 9 mln zł wobec odpływu przed rokiem na poziomie 15 mln zł. W obszarze operacyjnym wygenerowano 122 mln zł gotówki wobec odpływu 12 mln zł przed rokiem (wspomniany wcześniej wpływ zmian w zakresie KOn; jednocześnie jednak pod względem nadwyżki finansowej netto odnotowano pogorszenie – 36 wobec 46 mln zł). W obszarze inwestycyjnym odnotowano r/r wyższe wydatki netto (69 wobec 54 mln zł), przy czym już niejako tradycyjnie w głównej mierze dotyczyły one finansowania podmiotów z Grupy Boryszew (udzielenie pożyczek i nabycie obligacji) oraz dalszego zwiększania zaangażowania w Alchemię. Z kolei w obszarze finansowym odnotowano 45 mln zł wydatków netto wobec 50 mln zł wpływów netto przed rokiem.

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy wyraźniejszą poprawę w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł). Pod względem struktury cash flow IPX prezentuje się korzystnie, przy czym poprawkę in minus należy wziąć na fakt, że Grupa zamiast przeznaczać wygospodarowywaną gotówkę na działalność rozwojową czy też wypłaty dywidend finansuje nią podmioty swojego dominującego właściciela – Grupa Boryszew.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego IPX za 3kw 2015r można stwierdzić utrzymanie dotychczasowego, generalnie korzystnego, obrazu sytuacji finansowej (serwisowy rating pozostał na poziomie AA+).

Pod względem płynności finansowej jedynym mankamentem jest utrzymujący się od dłuższego czasu niedopasowanie kapitału obrotowego względem bieżących potrzeb skutkujące potrzebą uzupełnień w postaci krótkoterminowego finansowania oprocentowanego. Pokrycie zobowiązań krótkoterminowych majątkiem obrotowym (nawet tym bardziej płynnym z wyłączeniem zapasów) jest na bezpiecznym poziomie. Dodatkowe wsparcie płynności jest również ze strony przepływów (przepływy operacyjne pokrywają zobowiązania krótkoterminowe w 36%). Zadłużenie Grupy utrzymuje się na umiarkowanym poziomie (ok 36% aktywów ogółem), choć odnotować należy solidny udział długu oprocentowanego (ok 49%) w zobowiązaniach ogółem, co przekłada się wymiernie na obciążenie końcowych wyników finansowych w rachunku zysków i strat. Korzystnie prezentuje się również zdolność do obsługi zadłużenia – relacje dług netto/EBIT i EBITDA po systematycznym spadku są na poziomach poniżej 3 lat.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

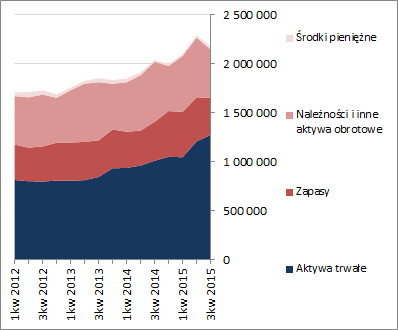

www.stockwatch.pl/gpw/impexmet... Z punktu widzenia bilansu IPX w ostatnim okresie sprawozdawczym nastąpił spadek sumy bilansowej o 5%, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 5% (głównie inwestycje w akcje Alchemii) oraz spadkiem wartości aktywów obrotowych o 16% (głównie należności i zapasów), a po stronie pasywów ze spadkiem kapitału własnego o mniej niż 1% oraz zobowiązań o 9%, w tym głównie zobowiązań krótkoterminowych

oprocentowanych. Zmiany te miały po raz kolejny negatywne przełożenie na strukturę kapitałowo-majątkowa IPX, która jednakże nadal prezentuje się bezpieczne, wskazując na pełne pokrycie aktywów trwałych kapitałami stałymi, w tym własnymi.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują na spore niedowartościowanie akcji Impexmetalu na GPW. Na wycenę znacznie powyżej rynkowej wskazują zarówno metody majątkowe, dochodowe jak i porównawcze z wykorzystaniem różnych mnożników cenowych. Podstawowym problemem z IPX z punktu widzenia mniejszościowego akcjonariatu są natomiast relacje spółki z głównym udziałowcem, w rezultacie których realizuje ona działania niekoniecznie korzystne dla całości swojego akcjonariatu.[/delay]

[/delay] Link do wskaźników

www.stockwatch.pl/gpw/impexmet... oraz...

wycen

www.stockwatch.pl/gpw/impexmet... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 1500 dni była zarezerwowana tylko dla osób posiadających abonament.