Omówienie sprawozdania finansowego GK 11 bit studios po II kw. 2016 r. Trzeba przyznać, że pod względem sprzedaży był to naprawdę dobry okres dla spółki, gorzej z wynikiem finansowym, do czego przyczyniły się wzrost kosztów organizacji. Niestety w raporcie są rozbieżności pomiędzy komentarzem zarządu a liczbami.

Przychody wyniosły 5,1 mln zł i były o 1,2 mln zł niższe niż przed rokiem. Z jednej strony mając na uwadze premierę konsolową i premierę dodatku TLO, a także wejście na rynek chiński spadek sprzedaży trzeba ocenić negatywnie. Z drugiej strony mając świadomość ograniczonego potencjału wersji konsolowych a także wyniki uzyskane w kwartale debiutu na tej platformie wynik trzeba uznać za naprawdę dobry, do czego przyczyniło się zdecydowanie DLC TLO na PC.

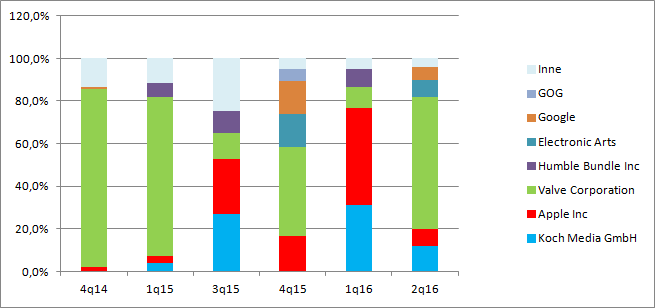

Jeśli zerkniemy w strukturę należności i na jej podstawie zbudujemy segmentację przychodów, to widać, że wynik kwartału zbudowała wersja PC – sprzedaż przez Steam (Valve) i Orogin (Electronic Arts). Wersja konsolowa (Koch Media) to tylko 12 proc. sprzedaży, czyli mniej niż przynoszą urządzenia mobilne (Apple 8,1 proc. oraz Google 6,3 proc.)

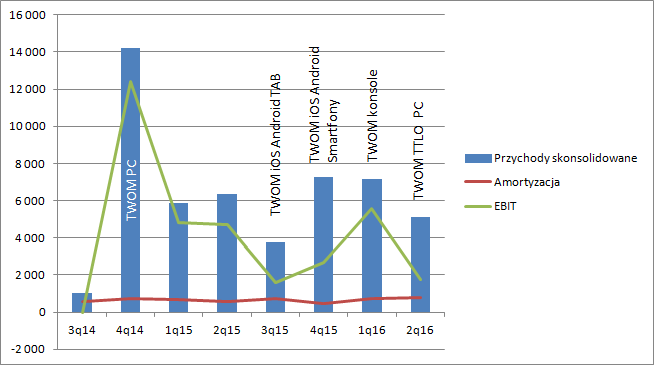

kliknij, aby powiększyćSpółka rośnie a wraz z nią rosną koszty organizacji, które mocno obciążyły wynik. Biorąc pod uwagę liczbę premier w okresie pierwszego półrocza i porównanie tego do wyniku poprzedniego roku spadek EBIT o 62 proc. do poziomu 1,78 mln zł trzeba ocenić raczej negatywnie.

kliknij, aby powiększyćZ rachunku rodzajowego (skonsolidowany) wynika, że najmocniej wzrosły koszty usług obcych -1,12 mln zł. Za to dokładnie ta sama pozycja w rachunku jednostkowym rośnie tylko o 550 tys. A zatem za połowę wzrostu tych kosztów odpowiada Games Republic, a nie jak mogłoby się wydawać koszty promocji Frostpunka. O 340 tys. wzrosły też wynagrodzenia, w związku ze wzrostem liczby pracowników, także w zarządzie. Trzeba dodać, że wzrost ten nie jest efektem zwiększania zespołu programistycznego do gier, bo koszty te są aktywowane na bilansie jako prace rozwojowe. Swoją cegiełkę dała także amortyzacja -191 tys. zł.

W komentarzu do wyników w sprawozdaniu zarządu napisano, że:

Cytat:W okresie sprawozdawczym Koszty operacyjne Grupy wyniosły 5 388 048 PLN czyli powiększyły się o 93 proc. w porównaniu z sytuacją sprzed roku (2 791 461 PLN). Na wzrost w tej pozycji złożyły się m.in. wyższa amortyzacja (1 461 835 PLN wobec 1 256 065 w I półroczu 2015 roku) będąca efektem rozpoczęcia amortyzacji platformy Games Republic.

Natomiast w notach sprawozdania:

Cytat: Na zakończoną produkcję gier komputerowych według stanu na dzień 30 czerwca 2016 roku składają się gry, dla której pozostały średnioważony okres amortyzacji wynosi 6 miesięcy.

Nakłady na niezakończone prace rozwojowe na dzień 30 czerwca 2016 roku obejmowały głównie nakłady na gry komputerowe i nakłady na platformę sprzedażową.

Skoro prace rozwojowe są niezakończone to nie mogą być amortyzowane. Nie wiadomo czy spółka nie zmieniła odpowiedniej formuły w nocie, czy jest błąd w komentarzu. Jeśli zerkniemy na koszty jakie zostały przeniesione w tym kwartale z niezakończonych do zakończonych (794 tys. zł) i saldo jakie pozostało na pracach w toku (4,14 mln zł) bardziej prawdopodobny wydaje się wariant, że błędny jest komentarz. Na to wskazuje także taki sam wzrost amortyzacji w sprawozdaniu jednostkowym i skonsolidowanym.

Z drugiej strony aktywa segmentu dystrybucyjnego wzrosły o ponad 800 tys., co mniej więcej odpowiada wzrostowi przeniesionych zakończonych prac, ale wtedy koszty portu TLO na PC wyszłyby tak naprawdę zerowe, co wydaje się mało prawdopodobne.

A skoro tak, to kwota 794 tys. zł raczej dawałaby koszty portu TLO na PC. Biorąc pod uwagę, że podstawowa wersja kosztowała około 1 mln, koszt DLC w kwocie 0,8 mln zł wydaje się dość wysoki. Jednocześnie zwrot z zaangażowanego kapitału jest znacznie mniejszy – proszę porównać przychody z kwartałów premierowych. Na DLC mamy zwrot razy 4,5 (Licząc przychody jako 0,7 wykazanych w sprawozdaniu skonsolidowanym) czyli nawet mniejszy niż zaraportował CD Projekt ze swoich DLC do trzeciej części przygód Wiedźmina - razy 5.

Patrząc jeszcze z innej perspektywy - stricte na rachunek segmentowy to teza w komentarzu wygląda na prawdziwą, bo GR zanotował strasznie dużą stratę – 0,42 mln zł, w porównaniu do 2,5 tys. przed rokiem. Z kolejnej noty wynika także, że amortyzacja w tym segmencie, w tym kwartale wyniosła 214 tys. zł Tak czy owak GR pomimo podwojenia sprzedaży w kwartale pokazał dużą stratę i nie podzielam optymizmu zarządu w kwestii bliskiego osiągnięcia breakeven i dziwię się, że platforma ma być amortyzowana tylko około roku, bo powinna odpowiadać okresowi ekonomicznej użyteczności.

Finalnie można dojść do wniosku, że raczej zapomniano zmienić odpowiednie noty w sprawozdaniu finansowym.

Wynik netto zamknął się kwotą 1,5 mln zł, ale 1/3 zrobiły dodanie różnice kursowe, czyli zdarzenia niepowtarzalne. W zeszłym roku zysk na najniższym poziomie rachunku wyników wyniósł 3,79 mln zł z czego dodatnie różnice kursowe tylko 300 tys. zł. Wydaje się, jednak, że to nie bieżące wyniki są najważniejsze dla kursu tylko perspektywa ich poprawy w przyszłości.

Pewne wnioski możemy w tym aspekcie wyciągnąć z przepływów. Spółka w całym pierwszym półroczu wygenerowała 4,5 mln gotówki, to mniej niż w okresie porównawczym, ale wynik trzeba ocenić dobrze biorąc pod uwagę wzrost należności wynikający ze sprzedaży TLO. Rok wcześniej mieliśmy spływ należności po TWOM. Ważniejsze wydają się przepływy z działalności inwestycyjnej, które wyniosły minus 2 mln zł, czyli na produkcję wydano o 100 tys. więcej niż przed rokiem (przy okazji zwracam uwagę na błędny opis – płatności na rzeczowe aktywa trwałe a przecież wydatki te to głównie wartości niematerialne).

Tak czy owak wzrost wydatków rzędu 5 proc. pokazuje, że spółka pracuje w zbliżonym tempie do ubiegłego roku i wbrew temu co można mówić patrząc na koszty spółka „nie rośnie” produkcyjnie, a mogłoby mając takie środki w kasie. 11Bit stawia obecnie mocno na marketing i segment wydawniczy, a to chyba nie do końca jest to, czego oczekują akcjonariusze. Przechył w stronę wydawniczą wydaje się obecnie nadmierny i miejmy nadzieje, że zostanie lekko skorygowany. Z wypowiedzi przedstawicieli spółki i informacji prasowych, a także znajomości rynku gier wynika, że spółka w segmencie wydawniczym wspiera twórców także kapitałowo. Nie jest jasne gdzie to zaangażowanie jest odwzorowane w bilansie spółki, ale można się domyślać, że w pozostałych aktywach krótkoterminowych (lub co mniej prawdopodobne w należnościach - inne). Niezależnie od miejsca wygląda na to, że nakłady nie są duże: 50 – 100 tys. zł.

Patrząc także na strukturę sprzedaży i szybką erozję przychodów ze sprzedaży konsolowej rację mieli Ci co twierdzili, że TWOM nie jest odpowiednim produktem dla tych platform gamingowych. Biorąc pod uwagę, że Frostpunk także będzie grą ciężką z aspektami psychologicznymi można znów zakładać, że konsole raczej nie będą dużym sukcesem sprzedażowym. Nie dziwi zatem chęć wydania tej gry przede wszystkim na rynku PC. Ważne jest jednak to, że wyobrażenie o potencjale sprzedażowym niestety musi zostać zweryfikowane – zwielokrotnienia sukces z konsol raczej nie należy się spodziewać. Z drugiej strony choćby liczba odsłon teasera pozwala zakładać znacznie lepszą sprzedaż na podstawowej platformie PC.

PS:

Ponieważ parę kwestii w sprawozdaniu nie dawało mi spokoju, to postanowiłem trochę pomęczyć parę osób w 11B.

Ustaliłem co następuje:

1. GR jednak jest amortyzowany i odpowiada za większość przeniesionych niezakończonych prac rozwojowych.

2. A zatem można wnioskować, że port na PC był naprawdę w zasadzie bez kosztowy.

3. Koszty usług obcych to nie tylko promocja Frostpanka. Jak wspomniałem w omówieniu, prawie połowa przypadła na GR i są to w dużej mierze koszty promocji serwisu i współpracy z recenzentami. Także promocja, ale nie FP

4. Poniesione do tej pory koszty nie obejmują w całości rozliczeń z PI.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.