Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ABC DATA S.A. (dalej ABC DATA) za okres od 1 stycznia do 30 czerwca 2016 roku (sprawozdanie półroczne) ABC DATA zaskoczyła bardzo słabymi wynikami za 2 kwartał. Dodatkowo problemy ACTION związane z rozliczeniami VAT zachwiały notowaniami innych spółek związanych z dystrybucją IT. Czego można oczekiwać w kolejncyh kwartałach po ABC DATA?

Analiza sprawozdania finansowego

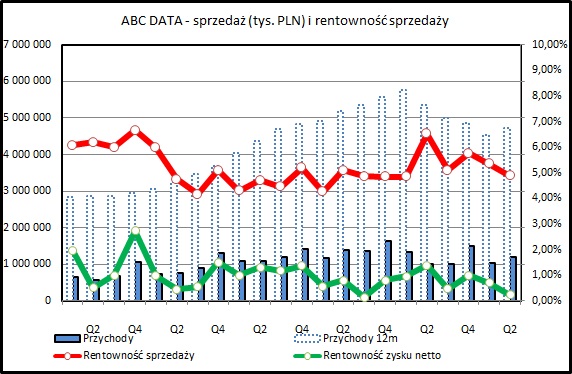

kliknij, aby powiększyćSprawozdanie finansowe rozpoczyna się optymistycznym akcentem - w drugim kwartale 2016 sprzedaż spółki wzrosła o 18,9% w stosunku do 2 kwartału 2015. Spółce udało się w ten sposób wyraźnie przełamać serię 4 kwartałów, w których sprzedaż spadała (oczywiście biorąc pod uwagę analogiczny kwartał rok wcześniej). W skali całego półrocza spadek sprzedaży wynosi -5,2%, podczas gdy po 1 kwartale było to aż -23%.

Przechodząc dalej początkowy optymizm powoli znika. Rentowność sprzedaży w 2016Q2 spadła do 4,89%, podczas gdy rok wcześniej była na bardzo wysokim poziomie 6,51%.Wynik handlowy za ostatnie półrocze był o 7 mln słabszy niż rok wcześniej. Poprzednie 3 kwartały charakteryzowały się rentownością sprzedaży w granicach 5,1-5,8%. Warto pamiętać, że przy aktualnym poziomie sprzedaży każde 0,1% marży to 1,2 mln zł w wyniku finansowym kwartalnie.

Idąc dalej widać kolejne mało optymistyczne zjawisko - mianowicie spory wzrost kosztów sprzedaży (+10 mln zł w pierwszym półroczu 2016) i zarządu (+3 mln zł). Koszty finansowe pozostają na poziomie 2 mln zł kwartalnie.

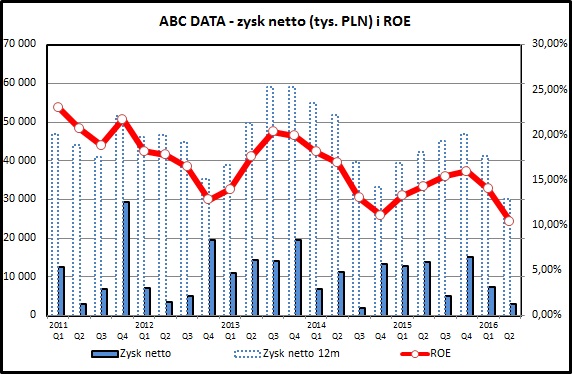

kliknij, aby powiększyćPodsumowując spadek marży handlowej i wzrost kosztów działania otrzymujemy w rezultacie bardzo mocny spadek zysku. W ostatnim kwartale zysk brutto to niecałe 4 mln zł, podczas gdy rok temu było to 18 mln zł. Zysk netto za poprzednie 12 miesięcy wynosi 30,2 mln zł, najmniej od 2010 roku, kiedy sprzedaż spółki była dwukrotnie niższa.

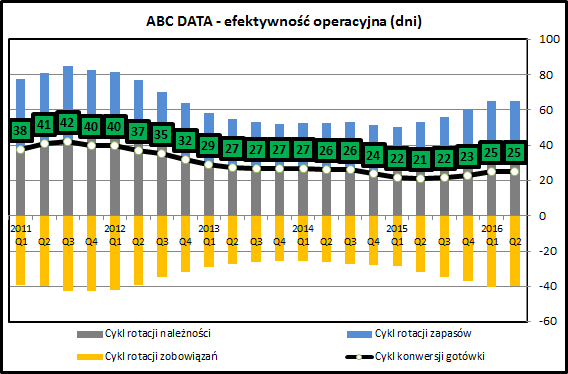

kliknij, aby powiększyćCykl konwersji gotówki jest stabilny i wynosi 25 dni. Jest to dokładnie taka sama wartość jak w pierwszym kwartale 2016 i nietrudno zauważyć, że od roku cykl konwersji gotówki rośnie. Częściowo wynika to ze spadku sprzedaży. Efekt wydłużenia cyklu konwersji gotówki widzieliśmy już w postaci ujemnych sald przepływów gotówkowych z działalności operacyjnej.

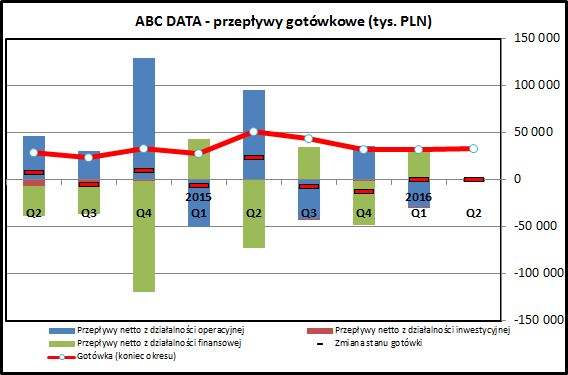

kliknij, aby powiększyćSaldo przepływów gotówkowych było niewielkie (operacyjne +2,5 mln zł, inwestcyjne -0,9 a finansowe -1,1 mln zł), tak że można odnieść wrażenie, że niewiele się działo w spółce. To raczej zbieg okoliczności - w samym 2 kwartale sprzedaż wyniosła przecież ponad 1 mld zł i takie kwoty przeszły zarówno przez należności, jak i przez zobowiązania.Wypłacona na początku lipca dywidenda będzie widoczna w przepływach z działalności w kolejnym kwartale.

Analiza wypłacalności

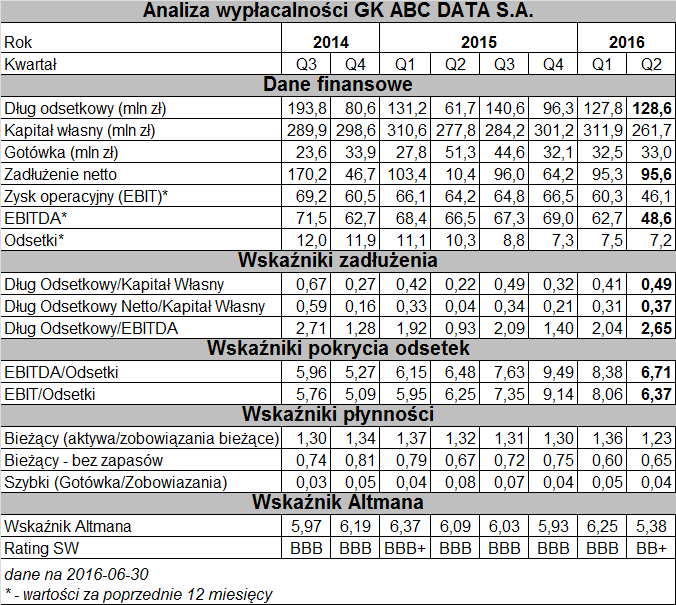

kliknij, aby powiększyćSuma zadłużenia się nie zmniejszyła, ale ze względu na pogorszenie się rentowności spadły wskaźniki zdolności do obsługi zadłużenia. Zysk na poziomie EBITDA za poprzednie 12 miesięcy spadł w ciągu kwartału z 62,7 mln zł do 48,6 mln zł, co pogorszyło wskaźnik pokrycia odsetek przez EBITDA z 8,4 do 6,7. To są cały czas bezpieczne wartości, chociaż warto zwrócić uwagę, że jeśli wynik za 2 kwartał będzie się powtarzał, to prawdopodobny jest dalszy spadek EBITDA i pogorszenie się zdolności regulowania zobowiązań. W takiej sytuacji możliwe są problemy z finansowaniem kapitału obrotowego przez banki.

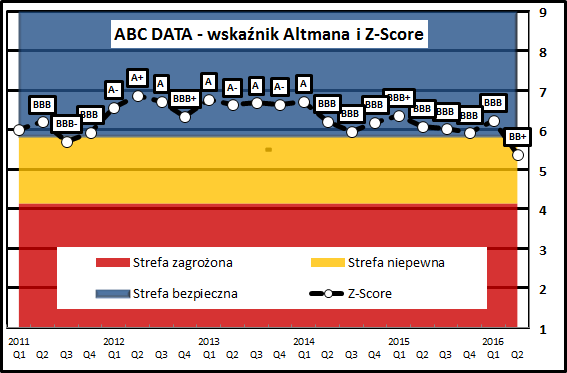

kliknij, aby powiększyćRanking Altmana spadł o 2 oczka do poziomu BB+ i znajduje się teraz w strefie "niepewnej". Warto pamiętać, że sama wartość wskaźnika nie jest tak istotna jak jego zmiany w czasie. W przypadku ABC DATA spadek rentowności w oczywisty sposób zwiększa ryzyko problemów z wypłacalnością.

PodsumowanieWyniki ABC DATA rozczarowują. Jedynym pozytywem w 2 kwartale 2016 jest wyraźny wzrost sprzedaży, ale jeżeli będzie on szedł w parze ze spadkiem rentowności, to jest to droga donikąd. Problemem jest wzrost kosztów działania - spółka tłumaczy go "wzmocnieniem sił sprzedażowych" oraz zwiększeniem skali działania w Rumunii i na Węgrzech.

Jednoczesny spadek marż i wzrost kosztów to mieszanka, która wpływa bardzo destrukcyjnie na wynik finansowy. ABC DATA jako spółka o bardzo niskiej rentowności obrotu jest szczególnie narażona na taki efekt, co widać w wynikach ostatniego kwartału. W przeciwieństwie do wcześniejszych okresów, kiedy spółka zaskakiwała negatywnie inwestorów, tym razem nie jest to skutkiem jakiegoś zdarzenia o charakterze jednorazowym. Drugie półrocze jest okresem żniw w branży handlowej i trzeba mieć nadzieję, że zobaczymy wtedy pozytywne efekty działań spółki zarówno w obszarze wzrostu sprzedaży, jak i jej rentowności.

Mimo, że analizy dotyczy spółki ABC DATA to nie sposób się odnieść do problemów, jakie w tej chwili przeżywa jej bezpośredni konkurent ACTION. Spółka jest przedmiotem postępowań karnoskarbowych związanych z udziałem w tzw. "karuzelach VAT-owskich". W wyniku tych postępowań na ACTION została nałożona kara w wysokości kilkudziesięciu mln zł.

ABC DATA nie raportowała tego rodzaju postępowań skarbowych. Wręcz przeciwnie - w 2 kwartale 2015 spółka otrzymała 62 mln zł zwrotu VAT. Wydaje się, że ryzyko uwikłania spółki, świadomie bądź nie, w tego rodzaju praktyki jednak istnieje. O skali zjawiska może świadczyć np. skala spadków przychodów z eksportu poza kraje Unii Europejskiej. W pierwszym półroczu 2015 ABC DATA wyeksportowała towary za 316 mln zł, w pierwszym półroczu 2016 za 77 mln zł (spadek o 76%). Z dużym prawdopodobieństwem spora część tego eksportu była fikcyjna (fikcyjny wywóz towaru za granicę i całkowicie realny zwrot VAT) i dalszy rozwój sytuacji może spowodować problemy podobne jak w przypadku ACTION. Spadek kursu akcji ABC DATA w ciągu ostatnich 2 miesięcy wynikał głównie z pojawienia się tego ryzyka.

W sierpniu ABC DATA ogłosiło przejęcie notowanej na NewConnect spółki S4E:

>> Wyceny, wskaźniki oraz inne informacje dotyczące przejmowanej spółki S4ES4E ma mocną pozycję na rynku hardware'owym dla klienta korporacyjnego. W 2015 sprzedaż spółki to 225 mln zł (ok. 5% sprzedaży ABC DATA), a rentowność sprzedaży i zysku netto była wyraźnie wyższa niż w spółce przejmującej (7,89% S4E vs 5,52% ABC DATA i 1,36% vs 0,96%). ABC DATA liczy tu na synergie związane ze swoją dużo większą bazą klientów i wzrost sprzedaży S4E. W przeciwieństwie do wcześniejszego przejęcia ISource dopóki S4E będzie notowane na Newconnect będzie można zweryfikować czy te plany są realizowane.

ABC DATA cały czas realizuje swoją strategię i ogłosiło nawet powiększenie udziałów rynkowych z 21 do 23%. W ostatnim okresie warte odnotowania jest uruchomienie centrum logistycznego na Węgrzech i omawiane wcześniej przejęcie S4E. Głównym wyzwaniem dla ABC DATA jest walka o poprawę marż na sprzedaży, bo jak pokazuje wzrost kosztów spółka zdecydowała się na zwiększenie wartości dodanej dostarczanej dla klientów i ponosi już tego tytułu obciążenia. Pora aby te wydatki zaczęły przynosić pozytywne efekty w postaci wzrostu marż albo sprzedaży.

>> Porównanie na tle sektora handlu hurtowegoWskaźnikowo ABC DATA prezentuje się podobnie jak przy poprzednim omówieniu - wskaźnik cena/zysk jest na poziomie około 10. Niestety od tego czasu zarówno zyski i jak i cena akcji spadły o około 25%. Spółka na razie nie osiąga sukcesów w powrocie do zyskowności z końcówki 2013 i 2014 roku. Jeśli zyski będą spadać, nie ma co liczyć na tak hojną dywidendę jak w ostatnich latach (0,39 zł na akcję, co daje

dividend yield na poziomie 16,2%). Pamiętając dodatkowo o potencjalnych problemach związanych z urzędami skarbowymi ABC DATA może się okazać ryzykowną inwestycją.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.