Omówienie sprawozdania finansowego GK Echo Investment SA po 1 kw. 2016 r.Kurs Echo Investment zachowuje się w ostatnim czasie bardzo przyzwoicie nawet na słabym rynku. Choć może się wydawać, że to kwestia wysokiej deklarowanej dywidendy, to faktycznie wzrosty są spowodowane wcześniejszym trwałym niedowartościowaniem waloru.

W poprzednich omówieniach wielokrotnie wskazywaliśmy, że deweloperów komercyjnych należy wyceniać przede wszystkim majątkowo, przy czym nie oznacza to wprost wyceny względem raportowanej wartości księgowej. Na wyceny bilansowe aktywów trzeba patrzeć krytycznie, ale Echo w swojej historii wielokrotnie potwierdzało (przy sprzedaży), że wartość nieruchomości w bilansie jest niższa od tej jaką spółka jest w stanie uzyskać na rynku. Rynek tego jednak nie dostrzegał, ale wszystko zmieniło się przy umowie z Redefine.

Otóż fundusz obejmie 75 proc. udziałów w spółce zależnej do której zostaną wniesione prawie wszystkie nieruchomości pracujące na koniec 2015 r. czyli: A4 Business Park w Katowicach (etap I oraz II), Astra Park w Kielcach, Malta Office Park w Poznaniu, Oxygen w Szczecinie, Park Rozwoju w Warszawie (etap I oraz II), West Gate we Wrocławiu, Amber w Kaliszu, Galaxy w Szczecinie, Galeria Echo w Kielcach, Galeria Olimpia w Bełchatowie, Outlet Park Szczecin w Szczecinie, Pasaż Grunwaldzki we Wrocławiu, Centrum Handlowe Echo w Przemyślu, Galeria Sudecka w Jeleniej Górze, Galeria Veneda w Łomży, Centrum Handlowe Echo w Bełchatowie przy czym uzgodniona wartość transakcyjna nieruchomości wyniosła 1,188 mld EUR, przy wartości bilansowej na koniec 3 kw. 1,057 mln EUR. W portfelu spółki pozostaną jedynie Babka Tower ze starego portfela plus wybudowane w 1 kw. Tryton oraz pierwszy etap Opolskiej, ale znów Redefine będzie miał prawo pierwszej oferty.

O ile transakcja dojdzie do skutku, to portfel nieruchomości w eksploatacji spadnie z wykazywanego na koniec marca 481,9 tys. mkw. GLA do raptem 49 tys. mkw. GLA. Jednocześnie oczekiwany dochód z najmu (NOI), czyli z uwzględnieniem wakatów spadnie z 89,3 mln EUR do 8,2 mln EUR. Oczywiście działalność deweloperska w zakresie mieszkaniowym pozostanie bez zmian.

W zakresie bilansowym także czekają akcjonariuszy spore zmiany. Już w raporcie rocznym Echo przeniosło nieruchomości inwestycyjne objęte transakcją z Redefine do aktywów trwałych dostępnych do sprzedaży, których wartość wyniosła 5,193 mld zł. (5,05 mld zł Redefine, plus 143 mln zł grunty Lublinie, Słupsku, Koszalinie, Brasov i Budapeszcie). Spółka szacuje gotówkowy przyszły wpływ netto na poziomie 1,5 mld zł (Z reszty zostaną spłacone kredyty i inne zobowiązania). Po raporcie za 1 kw. wartość nieco spadła na skutek sprzedaży nieruchomości w lublinie i zmiany kursu walutowego.

W portfelu na koniec roku wartość nieruchomości inwestycyjnych, w skład których wchodzą zarówno Babka Tower (wartość 56 mln zł) jak i również część gruntów nie przeznaczona do działalności mieszkaniowej i sprzedaży (wartość 7,2 mln zł – 5 działek w Polsce (Zabrze, Radom, Częstochowa, Pamiątkowo)) wyniosła jedynie 63 mln zł. Po pierwszym kwartale roku wartość ta wzrosła do 384 mln zł na skutek oddania do użytkowania Opolskiej i Trytona.

Sporą wartość stanowiły też na koniec roku nieruchomości inwestycyjne w budowie – 1,399 mld zł. W tym przypadku warto zwrócić uwagę na przeszacowania, bo te nie dotyczą umowy z Redefine. W sumie wyniosły około 100 mln zł, ale mamy zwiększenie o 167 mln związane z pierwszą wyceną DCFem Q22, oraz zmniejszenie o 66 mln, co prawdopodobnie związane jest z przeszacowaniem gruntów przeniesionych do sprzedaży, o których pisałem wcześniej. Wartość bilansowa po 1 kw. spadła głównie ze względu na przeniesienie Opolskiej i Trytona do Nieruchomości Inwestycyjnych.

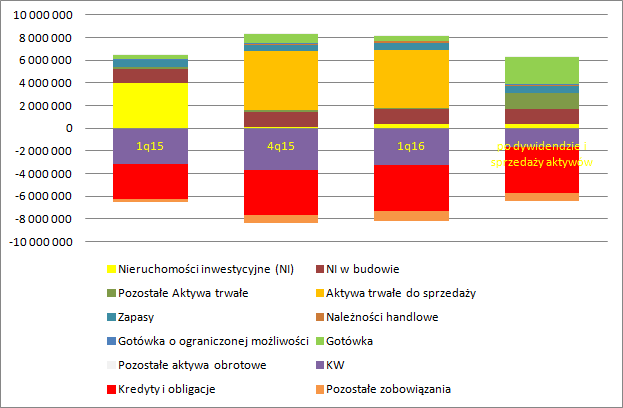

Po zamknięciu transakcji można się spodziewać, że aktywa trwałe przeznaczone do sprzedaży spadną do wartości gruntów tam ujętych o ile nie uda ich się do tego czasu sprzedać. W bilansie prawdopodobnie pojawi się pozycja związana z 25 proc. udziałem w sprzedanych nieruchomościach i cała masa gotówki, która pójdzie na wypłatę dywidendy oraz spłatę zadłużenia finansowego. W uproszczony sposób wpływ transakcji i wypłacanie dywidendy ująłem na poniższym grafie (nie uwzględnia obniżenia zadłużenia i nie uwzględnia gruntów w aktywach przeznaczonych do sprzedaży)

kliknij, aby powiększyćPo transakcji dywidendzie Echo zmieni charakter z ugruntowanego podmiotu z dużym portfelem nieruchomości w eksploatacji w dewelopera znacznie bardziej zdywersyfikowanego i na etapie inwestycji. Przychody ze sprzedaży mieszkań wynosiły w ostatnich 2 latach około 146-176 mln zł, natomiast portfel nieruchomości w eksploatacji po pełnej komercjalizacji obecnych nieruchomości będzie generował 8,2 mln EUR. Biorąc pod uwagę, że Echo zamierza w tym roku oddać jeszcze projekty z NOI na poziomie około 21 mln EUR, można się spodziewać, że w latach przyszłych (od roku 2017) spółka będzie generować przychody z najmu na poziomie 120-130 mln zł, czyli mniej niż zakładane przychody z najmu. Z tego powodu teoretyczne zyski będą znacznie mniejsze, ale jak już napisałem liczy się wartość księgowa, która w przypadku spółki była do tej pory konserwatywna.

Już mamy ujętą wycenę opcji na Q22 (efekt wyjścia ze spółki M. Sołowowa), mamy dokonane odpisy na gruntach (około 100 mln zł), więc wydaje się, ze w zakresie konserwatywnego podejścia niewiele się zmieni, choć Echo zmieniło prezesa spółki, a co się stanie z obecnym dyrektorem finansowym nie wiemy. Na razie nie spodziewam się pogorszenia w przedmiotowej kwestii.

Transakcja oczywiście zmieni bilans, ale poziom zadłużenia netto do kapitału własnego nawet po wypłacie dywidendy powinien być w okolicy 1, co mając na uwadze wzorową historię kredytową spółki powinno jej umożliwić bezproblemowe rolowanie pozostałego długu, a nawet jego istotny wzrost. Oczywiście nie ma co liczyć na powtarzalność takiej dywidendy. Spółka tylko w jednym roku sprzeda taką liczbę dużych nieruchomości, jak przez poprzednie 19 lat. Ważne jest jednak to, że nowy właściciel nie kombinuje z wyprowadzaniem środków a uczciwie chce się podzielić zyskami z pozostałymi akcjonariuszami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.