Baby nie trzeba bo Rokita może - omówienie sprawozdania finansowego PCC Rokita po 4 kw. 2017 r. Ostatnia analiza PCC Rokita była całkiem niedawno (w listopadzie 2017 - raport za 3 kwartały 2017), więc niniejsze omówienie będzie skoncentrowane na ciekawszych kwestiach, które pojawiły się w czwartym kwartale. Dodatkowo postaramy się opisać główne podstawy biznesu w którym działa spółka. To ostatnie wydaje się być niezbędne, aby w pełni zrozumieć sprawozdania spółki, w szczególności dla ludzi, takich jak ja, nie mających na co dzień do czynienia zbyt wiele z chemią.

Chcesz mieć sodę kaustyczną dostaniesz również chlorPCC Rokita posiada dwa podstawowe segmenty chloropochodne oraz poliuretany. Jeśli chodzi o pierwszy segment to spółka zajmuje się produkcją ługu sodowego oraz sody kaustycznej za pomocą elektrolizy membranowej. Produkcja ługu jest efektem elektrolizy (główne surowce to energia oraz sól), w trakcie której powstaje również chlor (proporcja ługu do chlory wynosi 1,1/1,0). Innymi słowy, im więcej spółka wyprodukuje ługu tym więcej otrzyma również chloru, który trzeba w jakiś sposób zagospodarować. Chlor jest kluczowym surowcem, stosowanym w produkcji ponad połowy wszystkich wyrobów branży chemicznej. Dodatkowo jest on również częściowo odbierany przez firmy operujące w parku maszynowym PCC Rokita. Chlor także jest zużywany przez PCC Rokita (integracja pionowa) w procesie produkcji tlenku propylenu, który używany jest do produkcji polioli w drugim istotnym segmencie czyli poliuretanach. Aby zużytkować chlor do produkcji polimerów, potrzebne są nowe instalacje produkcyjne. Natomiast po wyprodukowaniu ługu można go sprzedawać w postaci roztworu lub w postaci sody kaustycznej co jest bardziej opłacalne. Soda i ług wykorzystywane są przez wiele różnych gałęzi przemysłu (chemiczny, metalurgiczny, spożywczy, energetyczny i inne), a odbiorcy są dobrze zdywersyfikowani. Dla rentowności tego segmentu kluczowe są ceny sody kaustycznej. Z kolei sprzedaż ługu sodowego jest ograniczona geograficznie ze względu na wysokie koszty transportu.

Słowo membranowej w procesie elektrolizy jest kluczowe dla obecnej pozycji rynkowej spółki oraz osiąganych przez nią wyników. Jeszcze kilka lat temu produkcja sody odbywała się przy użyciu metody elektrolizy rtęciowej, która w chwili obecnej, w związku z przepisami prawa jest wygaszana w Europie przez wszystkich producentów. PCC Rokita przeszła na produkcję w procesie elektrolizy membranowej w 2015, choć pierwsze inwestycje i produkcja rozpoczęła się już w 2010 roku. Zmiana procesu produkcyjnego wpłynęła również na oszczędności w zakresie kosztów produkcji poprzez mniejsze zużycie energii oraz oczywiście korzyści środowiskowe.

Jeśli chodzi o drugi segment czyli poliuretany to spółka jest jedynym w Polsce i największym w Europie Środkowo-Wschodniej producentem polioli polieterowych, które wykorzystywane są produkcji pianek poliuretanowych dla przemysłu meblarskiego, motoryzacyjnego i budowlanego. Oprócz tego Grupa wytwarza również systemy poliuretanowe o prepolimery mające zastosowanie w różnych dziedzinach gospodarki i techniki.

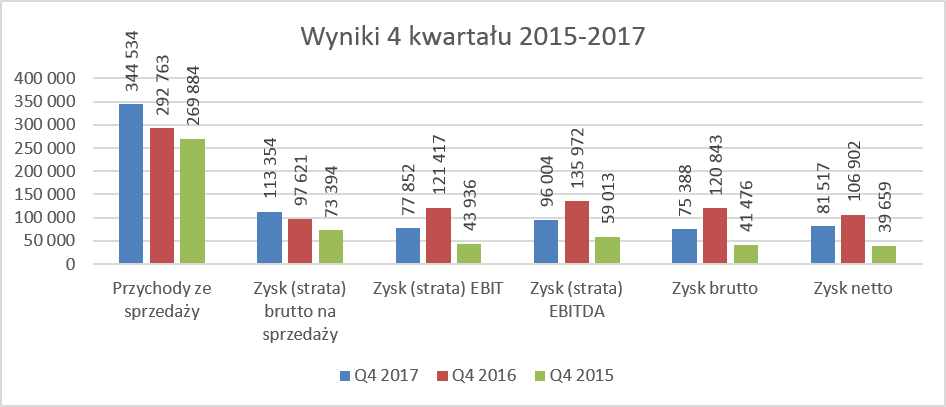

Wyniki słabsze, czyli tak naprawdę lepszeCzwarty kwartał roku 2017 na pierwszy rzut oka zaprezentował się słabiej niż rok wcześniej. Zysk EBIT spadł o 35,9 proc., natomiast zysk netto obniżył się o 23,8 proc. w porównaniu do analogicznego kwartału rok wcześniej. Jednakże gdy odłożymy na bok zdarzenia jednorazowe to okaże się, że był to bardzo dobry kwartał dla spółki.

kliknij, aby powiększyćSprzedaż wzrosła o bardzo zdrowe 17,7 proc., natomiast marża brutto na sprzedaży rosła tylko nieco wolniej bo o 16,1 proc. Tak więc widzimy, że na poziomie rentowności podstawowej wszystko działa jak dotąd, czyli bardzo dobrze. Osiągnięcie sporo niższych rezultatów na kolejnych poziomach rentowności po prostu wynika z faktu osiągnięcia jednorazowych zysków w czwartym kwartale 2016 roku. Szczegóły wydarzeń jednorazowych zostały zaprezentowane w tabelce przy omówieniu wyniku rocznego. Spójrzmy teraz krótko na wynik całego 2017 roku, w czym pomoże nam poniższe zestawienie.

kliknij, aby powiększyćPodobnie jak przy analizie czwartego kwartału, również w ujęciu rocznym mamy wzrost sprzedaży, tym razem o 16,1 proc. Marża brutto na sprzedaży wyniosła 27,9 proc. i była niższa o 0,2 p.p. niż w roku ubiegłym. W efekcie rosła troskę wolniej niż sprzedaż bo o 15,2 proc. Zysk EBIT spadł o 14,1 proc. natomiast zysk netto obniżył się o 10,0 proc. Z powodami tych spadków można się zapoznać w tabelce poniżej.

kliknij, aby powiększyćZysk netto zachował się lepiej niż zysk operacyjny głównie z powodu niższej efektywnej stopy podatkowej. Należy pamiętać, że spółka bardzo dużo inwestuje w SSE i z tego powodu osiąga istotne korzyści podatkowe.

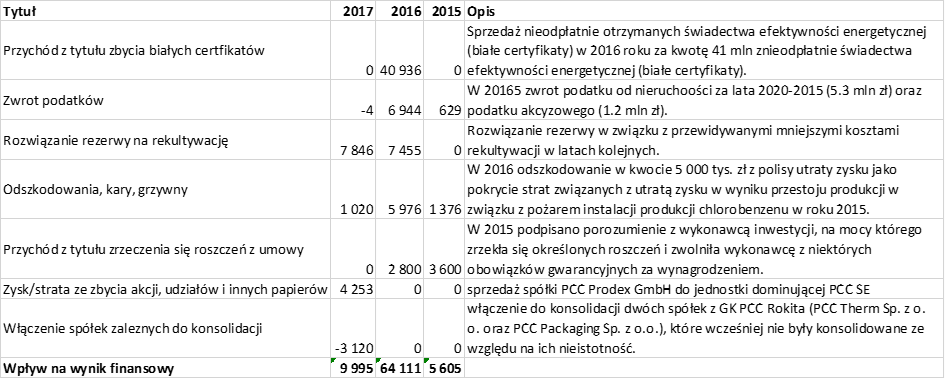

Jak widać podstawową różnicą było rozpoznanie prawie 41 mln zł zysku na sprzedaży świadectw efektywności energetycznej oraz zwrot podatków (od nieruchomości oraz akcyzowego za lata 2010-2015) w kwocie 6,5 mln zł. Dodatkowo spółka uzyskała 5 mln zł odszkodowania z polisy ubezpieczeniowej. W 2017 Spółka rozwiązała rezerwa na rekultywację składowisk odpadów w kwocie 7,8 mln zł, podczas gdy rok wcześniej rezerwa ta została zmniejszona o 7,5 mln zł.

Zejdźmy teraz w analizie o krok niżej i zobaczmy jak kształtują się marża brutto na sprzedaży, koszty sprzedaży oraz zarządu.

kliknij, aby powiększyćMarża brutto na sprzedaży wręcz eksplodowała w dwóch ostatnich latach osiągając odpowiednio 28,1 proc. oraz 27,9 proc. Wartości te są bardzo wysokie porównując z średnimi wynikami w latach 2010-2015 w zakresie 12,8 proc. – 18,6 proc. Powodów tak znacznego wzrostu marży jest kilka, a wśród najważniejszych należy wymienić bardzo dobrą koniunkturę na rynku zarówno sody kaustycznej (segment chloropochodne) jak i polioli (segment poliuretany), co miało przełożenie na wysokie ceny sprzedaży. Dodatkowo na pewno pomogło przejście od połowy 2015 roku w pełni na proces produkcji wykorzystujące elektrolizę membranową co pozwoliło pozyskać nowych klientów, a przede wszystkim ograniczyć koszty zużycia energii elektrycznej. Trzecim istotnym elementem jest stałe przesuwanie struktury sprzedaży w stronę produktów wyspecjalizowanych (soda kaustyczna płatkowana zamiast ługu sodowego oraz wysokomarżowe specjalistyczne poliole) zamiast masowych, co w oczywisty sposób poprawia rentowność. Oczywiście również wzrost wolumenów sprzedażowych miał również wpływ na poprawę obniżenie jednostkowego kosztu produkcji. Żeby nie było tak pięknie, to jednak należy zauważyć, ż trend wzrosty marż procentowych został wyhamowany w analizowanym 2017 roku gdzie marża brutto na sprzedaży spadła o 0,2 p.p. Analiza segmentów, którą dokonamy w dalszej części analizy, pozwoli nam odpowiedzieć na pytanie gdzie tkwią ewentualne zagrożenia na przyszłość.

Analizując koszty sprzedaży i zarządu w ujęciu rocznym można zauważyć dwie sprzeczne ze sobą tendencje. Z jednej strony koszty sprzedaży wzrosły o 7,0 r/r w porównaniu do wzrost 5,7 proc. w roku 2016. Biorąc pod uwagę kilkunastu procentowy wzrost sprzedaży w roku 2017 może to oczywiście cieszyć. W efekcie koszty sprzedaży jako procent sprzedaży utrzymują się na stałym poziomie a wręcz spadają. Z drugiej jednak strony widzimy dość szybki wzrost kosztów zarządu. W 2017 wzrosły one o 22,9 proc., podczas gdy rok wcześniej 26,1 proc., czyli w obydwu latach rosły istotnie szybciej niż sprzedaż. To z kolei spowodowało, że na koniec 2017 roku osiągnęły one 6,6 proc. wartości sprzedaży.

Trend stałego, bo widocznego już od 3lat, wzrostu kosztów zarządu jest na pewno zastanawiający, niestety nie został skomentowany przez spółkę w sprawozdaniu rocznym.Przeanalizujmy teraz kwartalną oraz roczną zyskowność poszczególnych segmentów, skupiając się oczywiście na dwóch podstawowych, które generują zdecydowaną większość wyników spółki.

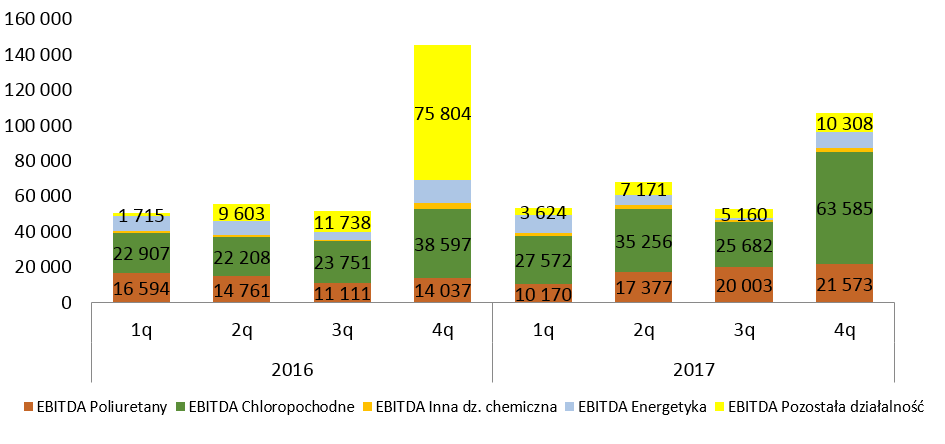

kliknij, aby powiększyćPozostała działalność związana jest głownie z zdarzeniami jednorazowymi, które przede wszystkim wystąpiły w ostatnim kwartale 2016 roku i zostały opisane powyżej. Jak widać powyżej chloropochodne to segment, który przynosi wartościowo najwyższą EBITDA w GK PCC Rokita. Tak więc zajmijmy się jego analizą na początek.

kliknij, aby powiększyćZysk EBITDA w roku 2017 wyniósł 152,1 mln zł w porównaniu do 107,5 mln zł w 2016 oraz 39,5 mln zł w roku 2015. Zyski w każdym kwartale roku 2017 były istotnie wyższe niż rok wcześniej. Głównymi powodami tak wysokich, wręcz rewelacyjnych, wyników tego segmentu są:

a) Wzrost cen sprzedażowych zarówno sody jak i ługu sodowego odpowiednio o 37 proc. oraz 16 proc.

b) Wzrost sprzedaży wolumeny sody kaustycznej (15 proc. r/r) oraz ługu sodowego (2 proc. r/r),

c) Ograniczenie podaży sody na rynku azjatyckim oraz europejskim

Analizując wyniki tego segmentu, trzeba pamiętać, że wzrosty cen sody kaustycznej zostały wywołane głównie poprzez wzrost cen eksportowych sody produkowanej w Chinach. Trend ten jest już widoczny począwszy od drugiej połowy 2016 roku. Było to spowodowane zamknięciem (czasami okresowym) części fabryk w związku kontrolami środowiskowymi. Trzeba jednak pamiętać, ze taka sytuacja nie będzie trwała wieczne, a konkurencja również może zwiększać swoje moce produkcyjne. Pozytywnym objawem jest zwiększenie produkcji płatkowanej sody kaustycznej kosztem ługu sodowego, ze względu na atrakcyjność cenową tej pierwszej. Co ważne, w wypadku gdyby nastąpiło odwrócenie cen, spółka ma możliwości elastycznego dopasowania poziomów produkcji ługu oraz płatkowanej sody kaustycznej. W wypadku segmentu chloropochodnych należy wspomnieć, że istotnym czynnikiem kosztotwórczym jest energia elektryczna a więc także ceny węgla, używanego do jej wyprodukowania. Warto o tym pamiętać, mając na względzie wzrosty cen węgla na przestrzeni ostatnich dwóch lat.

Pamiętać należy, że w wypadku tego segmentu niecałe 40 proc. sprzedaży realizowane jest do pozostałych segmentów GK PCC Rokita. W wypadku produkcji chloru, jak opisano wcześniej podstawowym zagadnieniem jest jego zagospodarowanie. W chwili obecnej wewnętrzne zużycie w parku produkcyjnym PCC Rokita jest na tyle istotne, że spółka ma mniejsza presję na sprzedać chloru ciekłego, po niższych cenach. Dodatkowo w związku z zamknięciem produkcji z użyciem elektrolizy rtęciowej przez czeskiego producenta, problemami z rozruchem nowej elektrolizy membranowej na Słowacji, spółka stara się pozyskać, w zakresie ługu i chloru, nowych odbiorców na rynku czeskim. Jest to oczywistym plusem ze względu na położenie geograficzne i niewielką odległość do odbiorców.

Przejdźmy zatem do analizy drugiego istotnego segmentu czyli poliuretanów.

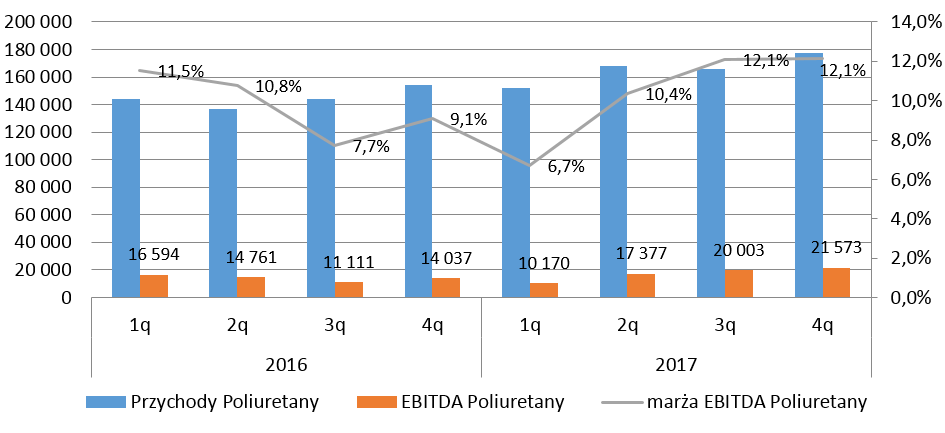

kliknij, aby powiększyćW wypadku poliuretanów sprawa wyników i rentowności również przedstawia się korzystnie. Segment ten osiągnął satysfakcjonujące marże, w szczególności w drugiej połowie roku. W związku z niższą podażą polioli polieterowych w Europie, ze względu na problemy produkcyjne konkurencji, spółce udało się dokonać podwyżek cen i podwyższyć marżowość. Było to istotne ze względu na fakt podwyżek cen surowców. W efekcie marża Ebitda w 2017 roku wyniosła 104 proc. w porównani z 9,8 proc. oraz 9,4 proc. w latach 2015-2016. Sprzedaż w tym segmencie rosła o 14,4 proc. zarówno dzięki wzrostom wolumenowym (wzrost o 2,3 proc. r/r) ale przede wszystkim dzięki zwiększeniu średniej ceny sprzedaży uzyskanej od klientów zewnętrznych, która wzrosła o ponad 11 proc. Analizując wyniki tego segmentu oraz dość niewielki wzrost wolumenowy, trzeba pamiętać o otoczeniu biznesowym. Popyt na polioli polieterowe jest wciąż hamowany poprzez ograniczenie dostępności TDI, będącego istotnym (zaraz po poliolach) surowcem do produkcji elastycznych pianek poliuretanowych dla producentów pianek. Ograniczenia te trwają od 2016 roku i spowodowały zarówno wzrost cen TDI jak i ograniczenie produkcji pianek.

Podsumowując wyniki segmentu, można stwierdzić, że Poliuretany zwiększyły swoją marżowość dzięki stabilnemu wolumenowi sprzedaży, przełożeniu wzrostu cen surowców na ceny sprzedaży oraz dalszemu przekierowywaniu miksu sprzedażowego w kierunku produktów specjalistycznych wysokomarżowych.Płynność na poziomach akceptowalnych Spójrzmy jak prezentowały się wskaźniki płynnościowe w ostatnich kwartałach.

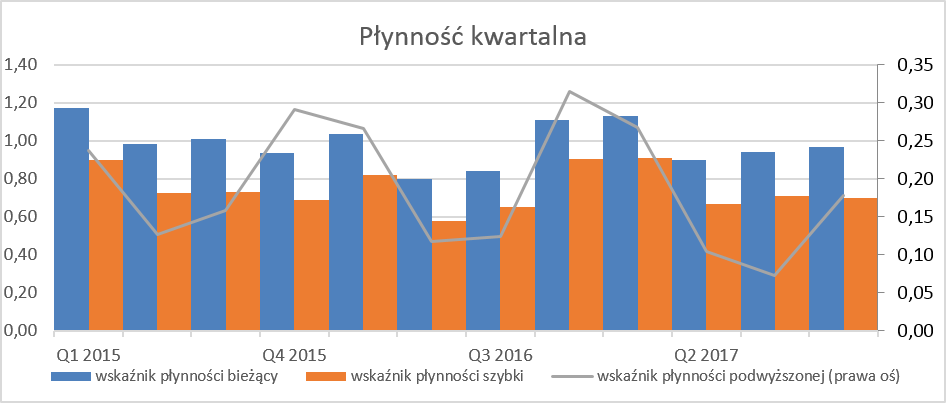

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale wyniósł 0,97 natomiast wskaźnik płynności szybkiej oscyluje w ostatnich kwartałach w okolicach 0,7. Na pierwszy rzut oka można stwierdzić, że wskaźniki ten znajdują się troszkę poniżej wartości zalecanych (odpowiednio 1,20-2,0 oraz 0,8-1,0). Jednakże należy pamiętać o dość wysokim wskaźniku płynności podwyższonej osiągającym prawie 0,2 a także o możliwościach zadłużania się biorąc pod uwagę wskaźnik dług netto / Ebitda oraz umowy bankowe. Jeszcze krótki rzut oka na kapitał pracujący.

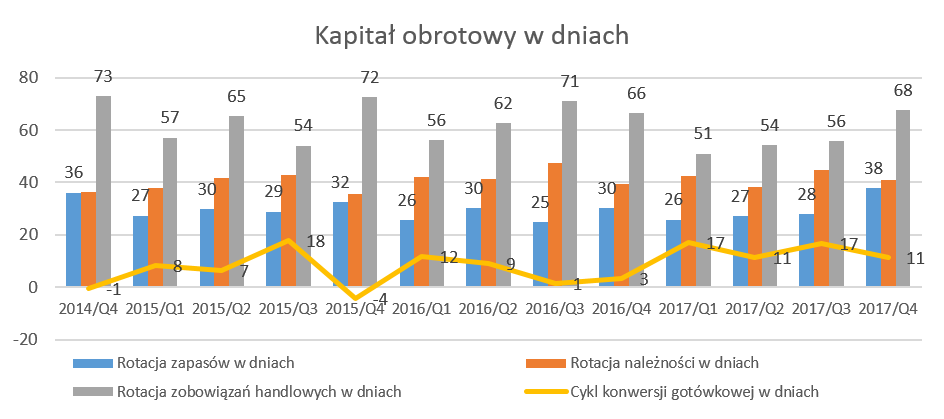

kliknij, aby powiększyćRotacja zapasów wzrósł o 8 dni osiągając pułap 38 dni. Spółka wytłumaczyła w sprawozdaniu ten wzrost wyższym poziomem zamówień ora związanym z tym poziome produkcji. Biorąc od uwagę, że sprzedaż rośnie kilkanaście procent, a zapasy zwiększyły się o prawie 50 proc. wyjaśnienie to nie do końca jest dla mnie przekonywujące.

Rotacja należności utrzymuje się na zbliżonym pułapie rotacji około 40 dni. Około 2/3 należności wyrażone jest w EURO, reszta przede wszystkim w złotówkach. Należy pamiętać o tym, że spółka posiada należności przeterminowane powyżej 90 dni o wartości ok. 10 mln zł, które nie zostały objęte odpisem aktualizującym. Rok wcześniej wartość ta wynosiła 4 mln zł. Wydaje się, że warto śledzić te wartości, czy skala nie zaczyna niepokojąco rosnąć.

W wypadku zobowiązań handlowych również cykl płatności uległ wydłużeniu do 68 dni. Około 40 procent zobowiązań denominowana jest w EURO co stanowi naturalny hedging dla pozycji sprzedażowych.

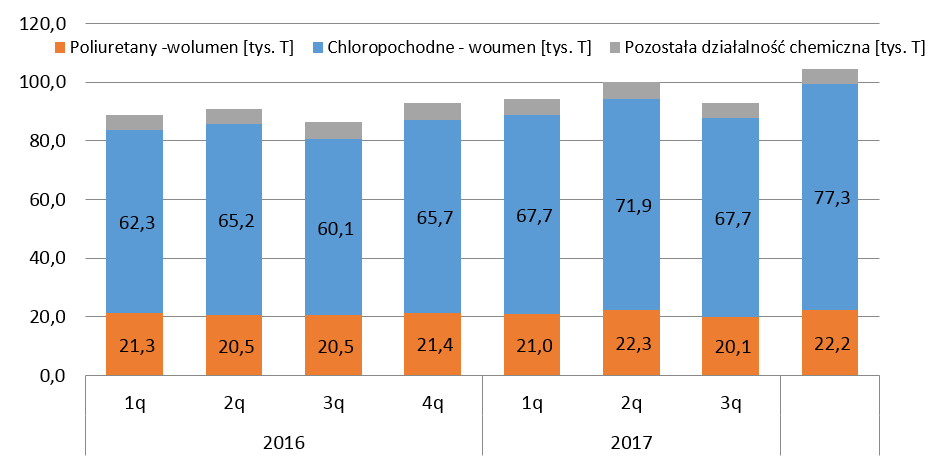

Zwiększanie sprzedaży to przyrost majątku trwałegoPrzypomnijmy sobie jak wyglądają kwartalne wolumeny produkcji tylko w ostatnich dwóch latach.

kliknij, aby powiększyćW pierwszym kwartale 2017 roku produkcja wynosiła niecałe 89 tys. ton (sumujące razem poliuretany, chloropochodne oraz pozostała działalność chemiczną), podczas gdy w analizowanym ostatnim kwartale 2017 roku osiągnęła ponad 104 tys. ton, co daje przyrost prawie 18 proc. w ciągu dwóch lat. Tak istotny wzrost produkcji nie odbywa się bez nakładowo więc GK PCC Rokita musi inwestować w majątek i to czyni.

kliknij, aby powiększyć

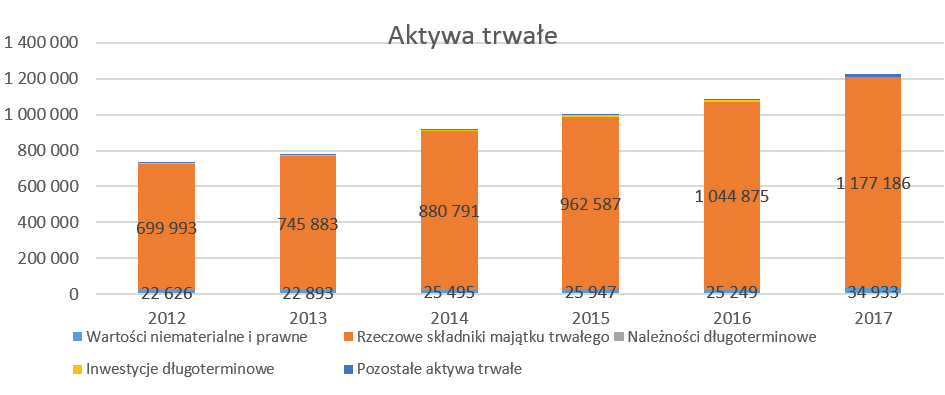

kliknij, aby powiększyćJak widać na wykresie powyżej capex istotnie przewyższa nakłady amortyzacyjne, co pokazuje jak kapitałochłonna jest to produkcja. Należy również zwrócić uwagę, że spółka stosuje mocno zróżnicowane okresy amortyzacji. Bazując na informacji ze sprawozdania finansowego budynki i budowle są amortyzowane w okresie 5-125 lat, maszyny i urządzenia 2-70 lat a środki transportu 4-71 lat. Oczywiście spora część tych nakładów była w latach początkowych związana z wymianą elektrolizy rtęciowej na membranową. Inwestycje nakierunkowane są na dalsze zwiększanie mocy produkcyjnych elektrolizy w przeliczeniu na ług sodowy do poziomu ok. 200 tys. ton/rok (czyli około 180 tys. ton chloru rocznie).

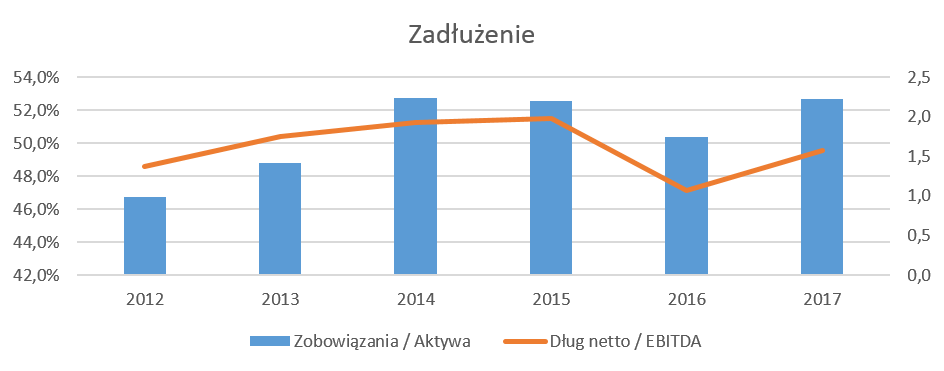

Duże inwestycje, duże dywidenda i nadal bezpieczna struktura finansowaniaNa koniec roku kapitały własne stanowiły niecałą połowę sumy pasywów. Dodatkowy poniższy wykres obrazuje w zasadzie niewielkie wahania wskaźnika zadłużenia, który porusza się w ostatnich latach w przedziale 46-53 proc.

kliknij, aby powiększyćUlubiony wskaźnik analityków dług netto / EBiTDA wciąż znajduje się na bezpiecznych poziomach poniżej wartości 2,0.

W efekcie końcowym PCC Rokita w roku 2017 wypracowała solidny OCF na poziomie 204 mln zł, to jest o 59 mln mniej niż rok wcześniej. Głównym powodem ujemnej różnicy był niższy zysk brutto oraz zmiany w kapitale obrotowym.

kliknij, aby powiększyćUjemne były przepływy z działalności inwestycyjnej, co oczywiście wynikało z inwestycji w rzeczowy majątek trwały. To co jest istotne to fakt, że przepływy operacyjne są wyższe od nakładów inwestycyjnych. Saldo środków pieniężnych spadło jednak o 37 mln zł. Było to związane z ujemnym saldem działalności finansowej, gdzie wypłata dywidendy w kwocie 150 mln zł tylko częściowo została skompensowana zwiększeniem zadłużenia.

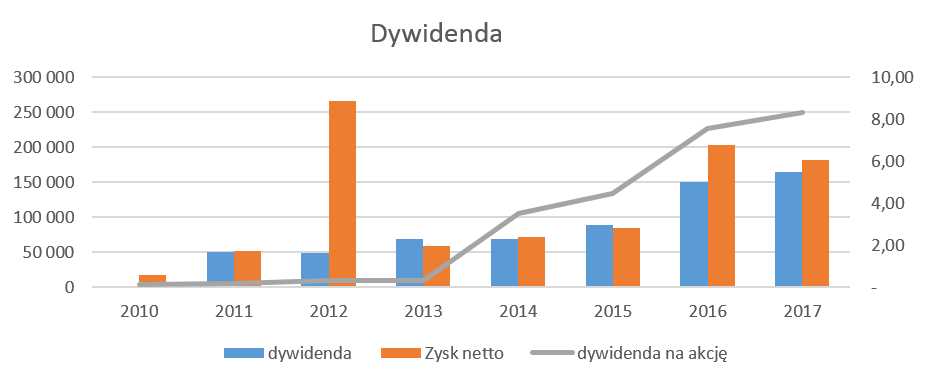

Spółka od 2010 roku dzieli się z akcjonariuszami dywidendą, pomimo realizowanych w sposób ciągły istotnych inwestycji w park maszynowy.

kliknij, aby powiększyćJak było wskazane powyżej, jest to możliwe dzięki wypracowywania istotnych przepływów z działalności operacyjnej. Spółka nie ma przyjętej polityki dywidendowej, ale regularnie wypłaca dywidendy zbliżone do 100 proc. zysku netto. Skumulowana wartość wypłaconych dywidend w ostatnich 7 latach (uwzględniwszy wypłatę, która nastąpi 8 maja 2018 roku) wyniosła 641 mln zł, czyli prawie 30 proc. obecnej kapitalizacji spółki. To co ważne podkreślenia, to stały wzrost DPS, czyli wartości dywidendy w przeliczeniu na 1 akcję.

Pozostałe zagadnieniaSpółka zaciąga kredyty, również te długoterminowe, o zmiennej stopie procentowej i postanowiła się zabezpieczyć przy użyciu SWAP-a procentowego IRS na kwotę 65 mln zł z datą rozliczenia do 2025 roku. W związku z tym w pozycji kapitałów własnych (pozostałe całkowite dochody) spółka wykazała kwotę ujemną w wysokości 12.5 mln zł. Kwota ta wynika z różnic kursowych od instrumentu zabezpieczającego i będzie rozpoznana w wyniku finansowym w perspektywie kilku najbliższych lat, do roku 2025.

Spółka tworzy również rezerwę na koszty rekultywacji. Na moment ujęcia początkowego jest ona księgowana w wartości początkowej odpowiednich rzeczowych aktywów trwałych. W kolejnych okresach jest ustalana poprzez zdyskontowanie prognozowanych przyszłych przewidywanych kosztów przeprowadzenia prac rekultywacyjnych do wartości bieżącej. Koszt rekultywacji 1 ha jest różny w zależności od rodzaju składowanych w nim odpadów i oszacowany zgodnie z najlepszą wiedzą GK PCC.

Zmiana stopy dyskonta lub szacowanego kosztu likwidacji, wpływająca na zmniejszenie rezerwy, koryguje wartość środka trwałego, którego dotyczy, chyba, że przekracza wartość bilansową środka trwałego (wówczas nadwyżka ujmowana jest w pozostałych przychodach operacyjnych). Różnica wynikająca z odwracania dyskonta wpływa na koszty finansowe. Rezerwa bilansowa na koszty rekultywacji wyniosła na koniec 2017 roku 14,0 mln zł, podczas gdy na koniec 2016 roku była to wartość 20,2 mln zł, a na koniec 2015 roku 32,2 mln zł. Pomniejszenie wartości rezerw w zdecydowanej większości poprawiło pozostałe przychody operacyjne w latach 2016-2017.

Podsumowanie i ocena sytuacji rynkowejPCC Rokita to spółka, która osiągnęła rekordowe wyniki w roku 2017 pod względem sprzedaży jak i zysku operacyjnego oraz zysku netto przed zdarzeniami jednorazowymi. Na dzień dzisiejszy serwisowe automaty w większości wskazują na przewartościowanie akcji PCC Rokita na GPW. Spółka była handlowana w ostatnich 5 latach przy wskaźniku P/E w zakresie 7-12, a P/BV 1,0-3,2. W chwili obecnie według tych dwóch wskaźników jest wyceniana blisko tych wartości maksymalnych. Oczywiście bierze się to z faktu, że zysk netto 4 kwartału 2016 były istotnie wyższy niż w analizowanym okresie. Wydaje się, że Spółka nadal ma potencjał do zwiększania zyskowności, chociaż niewątpliwie znakiem zapytania jest jak długo będzie trwać dobra koniunktura cenowa w obszarze ługu i sody kaustycznej. Należy zwrócić uwagę, że o ile wycena P/BV jest dość wysoka jak na spółkę produkcyjną to bierze się to częściowo z faktu cyklicznych wypłat dywidend, który obniżają kapitały własne. Z kolei zakładając zdolność spółki do zwiększenia zysku netto w związku z dobrą koniunkturą oraz powiększaniem wolumenów sprzedażowych, wskaźnik P/E na poziomie 12 nie wydaje się być niczym nadzwyczajnym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF