W oparach chloru i zadłużenia - omówienie sprawozdania finansowego PCC Rokita po IV kw. 2019 r. PCC Rokita zanotował bardzo dobre wyniki w latach 2016-2018, jednakże wyniki 2019 roku nie mogą satysfakcjonować akcjonariuszy. Zyski istotnie spadły, a w ślad za tym również poszła cena akcji, która zaliczyła zjazd w zasadzie o 70 procent.

Przychody w dół, zyski w dółOstatni kwartał 2019 roku niestety jak poprzednie również nie zachwycił wynikowo.

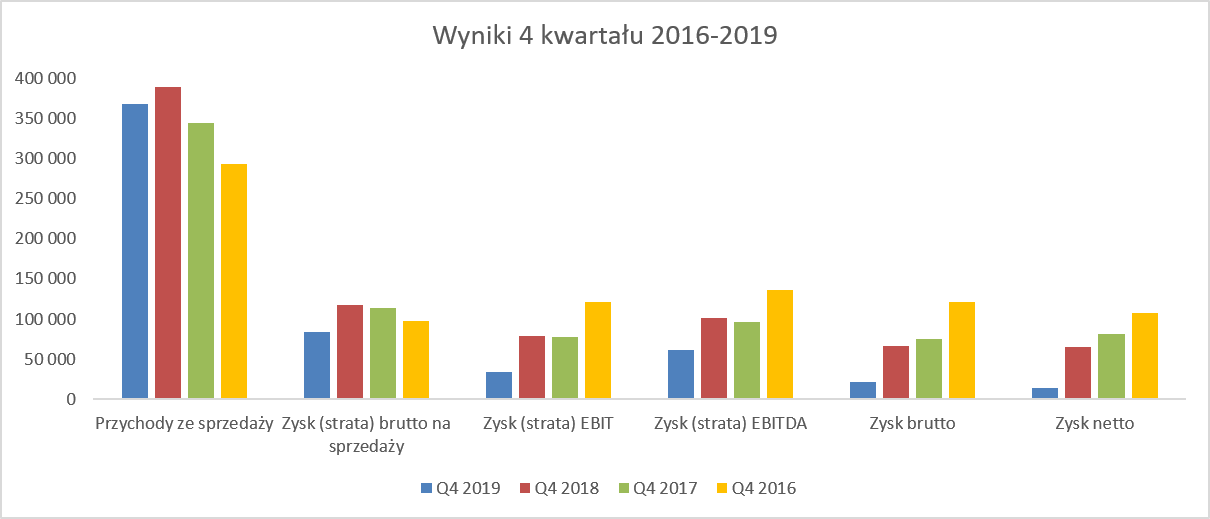

kliknij, aby powiększyćPierwszy minus widzimy już na poziomie sprzedaży, która spadła r/r oraz kw/kw o około 5 proc. Jak zobaczymy w dalszej części analizy było to spowodowane przede wszystkim spadkiem sprzedaży ze względu na istotnie niższe r/r ceny (segmenty chloropochdone oraz poliuretany). Wolumeny co prawda zanotowały w obydwu tych segmentach wzrosty, ale nie były wstanie zneutralizować negatywnego efektu spadku cen.

Prawdziwy problem dostrzec można na poziomie marży brutto na sprzedaży, która wyniosła zaledwie 84,4 mln zł w porównaniu do 117,5 mln zł w roku ubiegłym. Oznacza to negatywną zmianę na poziomie 33 mln zł oraz ujemną ponad 28 proc. dynamikę r/r. Marża w ujęciu procentowym wyniosła zaledwie 22,9 proc., co oznacza, że była niższa aż o 7,3 p.p. niż rok wcześniej. Jedynym plusem tych wyników jest chyba tylko informacja, że w drugim kwartale 2019 roku (poprzednia analiza wynikowa) były one jeszcze słabsze.

Bardzo niska marża brutto na sprzedaży miała również przełożenie na sporo słabszy zysk operacyjny, który wyniósł zaledwie 33,7 mln zł i był niższy aż o 45,4 mln zł niż rok wcześniej. Oznacza to negatywną dynamikę na poziomie ponad 57 proc., czyli sporo więcej niż spadek marży brutto na sprzedaży. Jak widać dźwignia operacyjna, która do tej pory działała korzystnie teraz pociągnęła wyniki w dół. Pierwszym powodem były koszty sprzedaży i zarządu, które pomimo spadku sprzedaży wzrosły rok do roku o 5,5 mln zł. Drugim powodem jest ujemne saldo na działalności operacyjnej, które w tym kwartale wyniosło -5,5 mln zł, a rok wcześniej była to dodatnia wartość na poziomie 1,1 mln zł. Ujemne saldo na działalności operacyjnej w analizowanym kwartale wynikało przede wszystkim ze straty na sprzedaży składników majątku trwałego (3,1 mln zł), stratach na różnicach kursowych na działalności operacyjnej (2,6 mln zł) oraz rezerwie na potencjalny wzrost opłaty za wieczyste użytkowania (1,3 mln zł w kwartale oraz 2,4 mln zł narastająco). Z drugiej strony pozytywnie wpłynęło w ostatnim okresie otrzymanie dotacji w kwocie 1,7 mln zł (w całym roku to 3,1 mln zł).

Kolejny poziom wynikowy czyli zysk przed opodatkowaniem przynosi ujemną dynamikę r/r na poziomie 67 proc. Na poziomie zysku netto okazuje się, że spółka „dowiozła’ wynik o 78,7 proc. gorszy niż rok wcześniej. Negatywnie oddziaływał tutaj podatek dochodowy, który wyniósł w tym kwartale 7,9 mln zł, czyli aż o 7,2 mln zł więcej niż rok wcześniej.

Do końca 2018 roku spółka korzystała z ulg z tytułu zwolnień w podatku w związku z prowadzonymi inwestycjami w Specjalnej Strefie Ekonomicznej. Spółka wykorzystała już jeden limit i zamierzała skorzystać z kolejnego. Niestety początkowo spółka otrzymała niekorzystną indywidualną interpretację prawa podatkowego. Po odwołaniu w lutym 2020 roku dyrektor Krajowej Izby Skarbowej uznał podejście spółki za prawidłowe. Oznaczałoby to potencjalną oszczędność na podatku za rok 2019 w kwocie ok. 27 mln zł. Niestety pojawiło się kolejne równie poważne ryzyko. Spółka, biorąc pod uwagę spadające ceny produktów, pogorszenie otoczenia makro oraz potencjalny wpływ koronawirusa na biznes, zidentyfikowała ryzyko niewypełnienia warunków zezwolenia (inwestycje na poziomie minimum 250 mln zł do końca 2022 roku) i rozpoznawała standardowe obciążenie podatkowe, bez uwzględnienia takiej ulgi. Co ważne, jest to naliczenie czysto księgowe w postaci utworzonej rezerwy, która drugostronnie jest wykazana w zobowiązaniach długoterminowych w pozycji Zobowiązania z tytułu niepewnego traktowania podatkowego. Oczywiście wpłynęło to bardzo istotnie na efektywną stopę podatkową, która w 2019 roku wyniosła ponad 31 proc. przy zaledwie 3 proc. w roku poprzednim.

Marże spadły bardzo mocno, więc spójrzmy na nie w porównaniu do ostatnich kilkunastu kwartałów.

kliknij, aby powiększyćPowyższy wykres nie napawa optymizmem, ponieważ procentowa marża brutto na sprzedaży osiągnięta w tym kwartale (22,9 proc.) jest co prawda o 3 p.p. wyższa niż w drugim kwartale, ale jednak istotnie niższa niż osiągana w poprzednich okresach. Patrząc na wykres trudno być również optymistą w związku z wciąż wysoką bazą porównawczą w pierwszym kwartale 2019 roku, gdzie marża brutto na sprzedaży wynosiła 30 proc., co miało przełożenie na wartość 115 mln zł. Dopiero drugi kwartał 2019 roku będzie bazą, która zazwyczaj jest określana mianem niezbyt wymagającej. Niestety w obecnym otoczeniu makro, może się okazać, że jednak wcale nie będzie takim niskim punktem odniesienia.

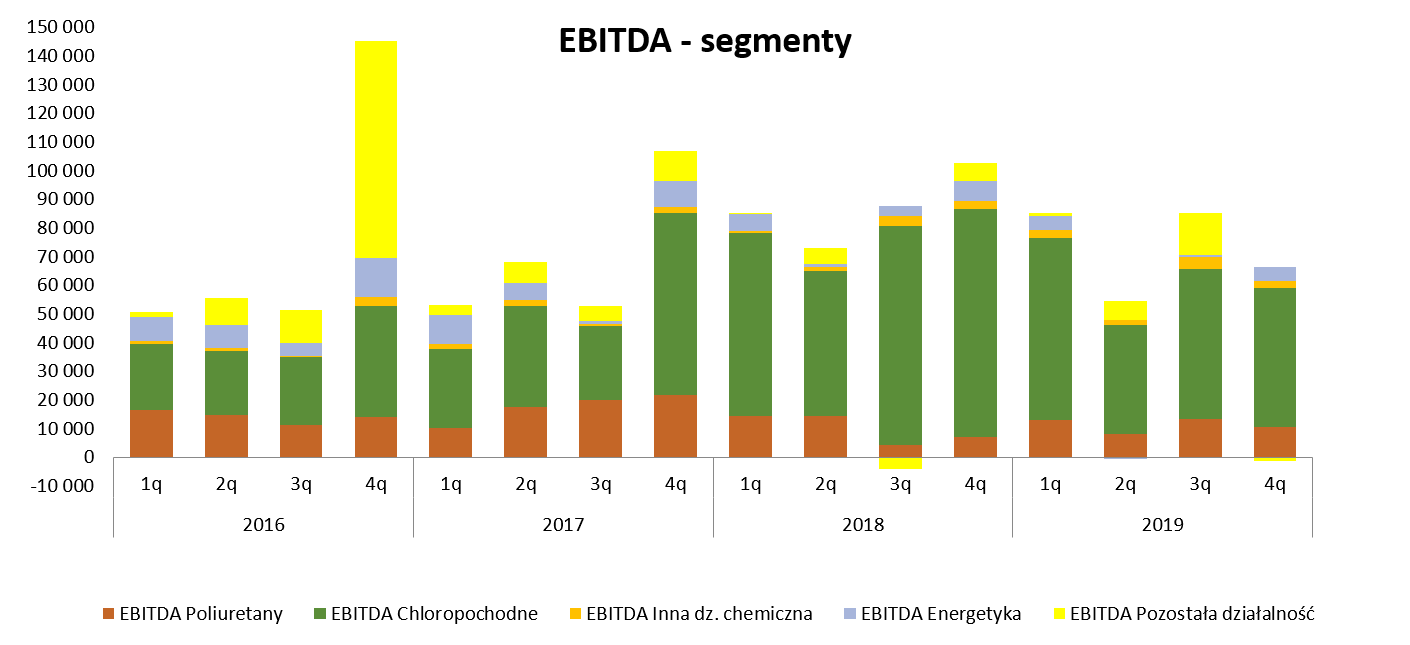

Skoro na poziomie ogólnym w zasadzie w każdej linii rachunku zysków i start widzimy istotne problemy, to spójrzmy jak wygląda to w ujęciu segmentowym w ujęciu generowanych zysków na poziomie EBITDA.

kliknij, aby powiększyćJak widać na powyższym wykresie niestety słupek zysków istotnie się obniżył i w chwili obecnej zyskowność na poziomie EBITDA (zysk operacyjny + amortyzacja) wynosi tylko 61 mln zł, co jest wynikiem słabszym o 40 proc. r/r. Oczywiście nadal najistotniejszym segmentem są chloropochodne, które w tym okresie dostarczył ok. 75 proc. wyniku na poziomie EBITDA.

Ług i soda to commodity

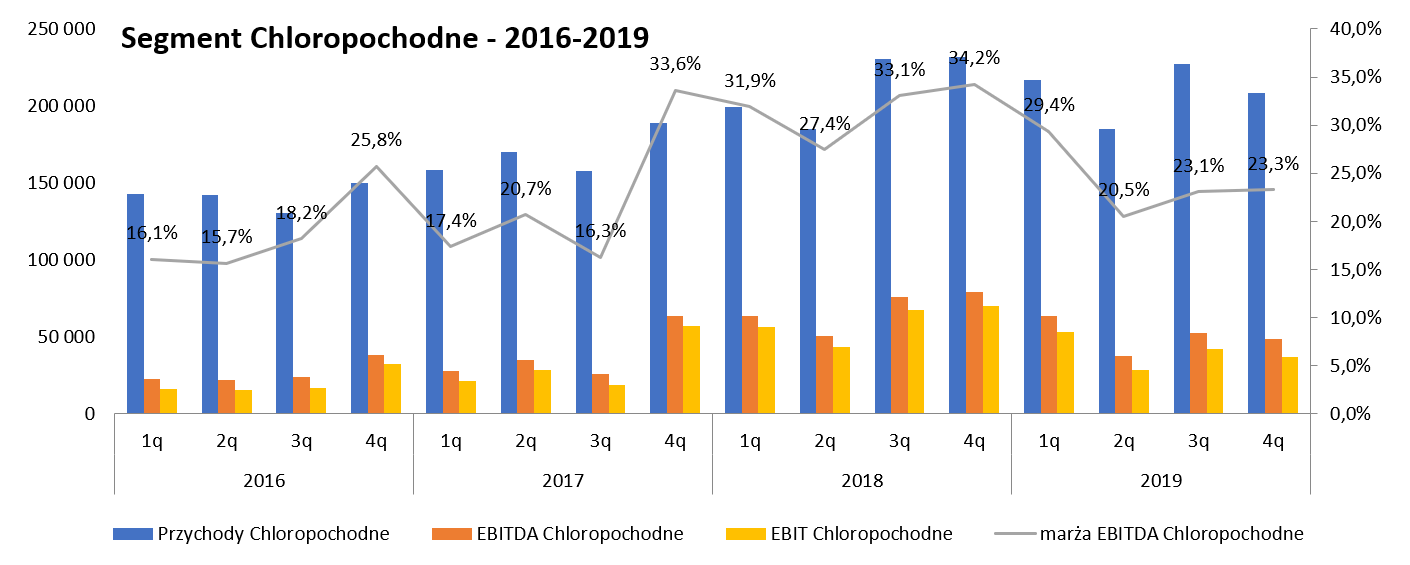

kliknij, aby powiększyćSpółka zaraportowała w tym segmencie kwartalny spadek sprzedaży na poziomie 10,1 proc. przy rosnącym wolumenie (+6,7 proc.). Oznaczało to dość istotne obniżki średniej ceny sprzedaży, które szacuję na około 17 proc. Proszę pamiętać, że w tym segmencie spółka sprzedaje zarówno ług sodowy jak i sodę kaustyczną płatkowaną, co ma również wpływ na średnią uzyskaną cenę sprzedaży.

Jeśli spojrzymy całościowo na dane roczne to widać wzrost rocznego wolumenu sprzedaży o prawie 5 proc., przy jedno procentowym spadku sprzedaży w ujęciu wartościowym. W całym roku średnia cena ługu sodowego obniżyła się o prawie 15 proc., przy spadku ceny sody kaustycznej o ¼. A przecież spółka informowała, że średnie ceny w pierwszym półroczu spadły o kilka procent. To pokazuje z jakim wyzwaniem na rynku musiała się zmierzyć spółka w drugiej części roku.

Tak duże spadki ceny oczywiście powinny spowodować o wiele większy spadek sprzedaży. Warto jednak pamiętać po pierwsze o optymalizacji proporcji sprzedaży między ługiem a sodą, a po drugie o fakcie, ze alkalia nie są jedynymi produktami sprzedawanymi przez segment Chloropochodne. Alkalia (ług i soda) w 2019 roku stanowiły 47 proc. sprzedaży całego segmentu, a gdyby odnieść wartości tylko do sprzedaży zewnętrznej to byłoby to około 70 proc. Resztę stanowi przede wszystkim chlor, który głównie jest sprzedawany wewnętrznie do pozostałych segmentów (poliuretany oraz inna działalność chemiczna).

Jeśli przyjmiemy, że popyt na sodę i ług jest całkiem istotnie skorelowany z trendami gospodarczymi i wzrostem PKB, to trudno być obecnie optymistą. Jeszcze przed pandemią koronawirusa perspektywy gospodarcze Europy nie malowały się w różowych barwach, więc teraz wygląda to sporo gorzej. Oczywiście spółka ma całkiem sporą elastyczność w zakresie decydowania o sprzedaży (ług vs soda), ale jak widać powyżej obydwie ceny i tak są istotnie niższe niż rok wcześniej.

Spadki ceny to jedno, a rosnące koszty to drugie. Przypomnijmy, że energia elektryczna oraz sól to najistotniejsze surowce dla spółki, które w dużej mierze decydują o bazie kosztowej. Od kilku kwartałów spółka lojalnie informuje o ryzyku istotnego wzrostu cen energii elektrycznej w swoich raportach okresowych. Niestety nadal są to przede wszystkim opisy, bez twardych danych liczbowych, czyli tego co fundamentalny geek lubi najbardziej. Wiemy, że dostawcą energii elektrycznej (tej kupowanej z zewnątrz bo pamiętajmy, ze spółka również ją wytwarza – ok. 17 proc. zapotrzebowania własnego) jest grupa PGE, z którą zawarto umowę na okres 2017-2020. W momencie podpisywania umowy szacowaną wartość na poziomie ok. 237 mln zł, podczas gdy w jednym z ostatnich raportów bieżących z marca tego roku podniesioną wartość to 386 mln zł. Na temat sposobu ustalania ceny niestety nie dowiemy się z tego komunikatu ani słowa.

O kwestii energii i szacunkach ewentualnego zużycia pisałem już w poprzednich analizach oraz komentarzu o spotkaniu na Dniu Inwestora. Nie ulega wątpliwości, że wpływ rosnących cen energii elektrycznej wpływał bardzo istotnie na wyniki już w 2019 roku. Co jednak wydarzy się w 2020 roku, to trudno przewidzieć. Po pierwsze spowolnienie europejskiej gospodarki już przekłada się na spadek konsumpcji energii, co w chwili obecnej widać przede wszystkim we Włoszech i Francji, ale nie trudno założyć, ze trend ten przeniesie się również na inne państwa. W Polsce pierwsze szacunki mówią obecnie o spadku w chwili obecnej na poziomie 4 procent. Sam spadek popytu powinien wpływać na spadek ceny jednostkowej. Po drugie i nawet obecnie mające prawdopodobnie krótkookresowo istotniejszy wpływ to spadek cen uprawnień do emisji cen C02. Jeszcze w styczniu bieżącego roku były one notowane w okolicach 25 EUR, podczas gdy obecnie jest to przedział bliższy 15-18 EUR. Tak znaczący spadek to oczywiście efekt koronawirusa, który zatrzymał produkcję w sporej części zakładów przemysłowych co spowodowało spadek zapotrzebowania na energię. Tak więc nie znając choćby pobieżnie kwestii ustalania cen energii w kontrakcie PCC-PGE trudno cokolwiek to taj analizować.

Jeśli chodzi o przewidywania na kolejne okresy to niestety nie można być optymistą. Baza (w rozumieniu marży EBITDA) na pierwszy kwartał jest wciąż wysoka i wynosi ok. 29 proc. Lepiej sytuacja porównawcza prezentuje się od drugiego kwartału 2019 roku, ale tutaj niestety trzeba się liczyć z efektem koronawirusa dla spółki i być może ograniczeniem produkcji ze względu na potencjalnie zmniejszony popyt ze strony klientów. Oczywiście trzeba też patrzeć optymistycznie i podkreślić fakt, że wśród krajowych klientów na ług sodowy znajdują się również producenci detergentów i mydeł

Poliuretany to też wyzwanie

kliknij, aby powiększyćNa pierwszy rzut oka sytuacja w tym segmencie w ostatnich dwóch kwartałach wygląda całkiem nieźle. Jednak jak spojrzymy na wykres to widać, że jest to

przede wszystkim zasługa bardzo niskiej bazy porównawczej z drugiego półrocza 2018 roku. Spółka zaznaczyła również w sprawozdaniu rocznym, że zmieniła zasady rozliczeń (od 2019 roku) między segmentem poliuretanów a chloropochodnymi, co spowodowało podwyższenie wyniku tego pierwszego segmentu o ok. 12,3 mln zł, co stanowi 27 proc. wyniku rocznego tego segmentu. Zmiana rozliczeń w samym czwartym kwartale podniosła EBITDA o 3,4 mln zł i stanowiła 32 proc. osiągniętego wyniku na tym poziomie zyskowności.

Zarząd wciąż jasno komunikuje, że segment, nadal musi mierzyć się z wieloma wyzwaniami. Po stronie odbiorców (rynek piany elastycznej w przemyśle meblarskim, motoryzacyjnym i budowniczym) dominowała w 2019 roku stagnacja. Było to jeszcze potęgowane istotną podażą polioli polieterowych, co w sporej części było efektem uruchomienia fabryki w Sadarze). Wybiegając w przyszłość trzeba pamiętać również o ogłoszonym planie grupy MOL zainwestowania 1,2 mld EUR w kompleks produkcyjny tlenku propylenu oraz polioli polietyrowych o szacunkowych wolumenach na poziomie 200 tys. ton rocznie. Oczywiście taka inwestycja nie będzie obojętna dla podaży polioli na rynku europejskim.

Biorąc pod uwagę obecną sytuacją gospodarczą (COVID-19) i już wcześniejsze problemy np. przemysłu samochodowego trudno być optymistą w zakresie szacowania popytu na produkty tego segmentu w drugim kwartale 2020 roku. Zaryzykowałbym nawet twierdzenie, że pod względem popytowym to właśnie ten segment może ucierpieć bardziej niż wcześniej opisywany segment chloropochodne. Jeśli kryzys gospodarczy będzie rozchodził się w takim tempie jak dotychczas to trudno nie mieć przekonania, że takie branże jak motoryzacyjna czy meblowa zostaną nim bardzo mocno dotknięte. Po prostu nie będą one oferować produktów pierwszej potrzeby.

Po stronie kosztowej sytuacja prezentuje się trochę lepiej, ponieważ odnotowano w drugim półroczu 2019 roku niższe ceny surowców do produkcji polioli w porównaniu z analogicznym okresem 2018 roku. Tlenek propylenu oraz tlenek etylenu to główne surowce w tym segmencie. Spółka podaje, że ich ceny są w znacznym stopniu uzależnione od cen kontraktowych propylenu i etylenu, które pochodzą z przetwórstwa ropy naftowej. Biorąc pod uwagę spadki ropy to powinno się to przełożyć na istotne spadki surowca. I wszystko byłoby dobrze gdyby nie fakt, że głównymi dostawcami tych surowców jest w pierwszym wypadku segment chloropochodne, a w drugim PCC Exol (spółka siostra również notowana na GPW).

Zróżnicowana pozostała działalność oraz zróżnicowane wynikiJeszcze kilka zdań na temat pozostałych segmentów, które oczywiście są sporo mniej istotne niż te dwa omówione powyżej. Segment Inna działalność chemiczna (produkty chemiczne stosowane w wielu gałęziach przemysłu jako dodatki, poprawiające właściwości finalnych produktów: działanie uniepalniające, zmiękczające, upłynniające oraz poprawiające trwałość). Segment zanotował EBITDA na poziomie 1,2 mln zł co daje spadek r/r o około 1/3 przy jednoczesnym wzroście sprzedaży o 6,0 proc. oraz rosnącym wolumenie w granicach 5 proc. Patrząc na cały rok widać wzrost sprzedaży o 7,0 proc (wolumen rósł wolniej czyli o 4,8 proc., co oznacza, że średnia cena sprzedaży wzrosła o ok. 2, proc.), podczas gdy EBITDA zwiększyła się o 26,9 proc. Są to oczywiście bardzo dobre wyniki, choć szkoda, że spółka nie wytłumaczyła spadku rentowności w czwartym kwartale. Bazując na poprzednich raportach kwartalnych można zakładać, że np. rosnąca konkurencja spoza Europy spowodowała konieczność korekty (czyt. obniżenia) cen pewnych grup produktowych w drugim kwartale. Tak wydarzyło się w drugim kwartale 2019 roku, w trzecim ceny powróciły do wyższych poziomów, więc być może konieczna również była korekta cenowa w czwartym kwartale. Taka logika nie jest jednak poparta średnią ceną sprzedaży tony wyrobów, która zarówno r/r jak i kw/kw wzrosła o 1 proc. Drugim wytłumaczeniem byłby więc ponadnormatywny wzrost kosztów.

Jeśli chodzi o wyniki segmentu Energetyka to w sporej części są one zależne od ceny węgla kamiennego, która była istotnie wyższa niż w 2018 roku, co znalazło odbicie w zyskowności segmentu. Przychody ze sprzedaży w czwartym kwartale wzrosły r/r o 6,1 proc., a w całym roku o 7,7 proc. EBITDA za ostatni kwartał spadła o 34,1 proc. osiągnąwszy poziom 4,7 mln zł, a w całym roku obniżyła się aż o 46 procent. Oprócz cen węgla do niższych wyników segmentu przyczyniły się również wyższe koszty amortyzacji oraz wzrost kosztów uprawnień od emisji CO2. Spółka do tej pory stosowała strategię zakupu uprawnień CO2 ze znacznym wyprzedzeniem w stosunku do potrzeb (coroczne umarzanie), ze względu na przewidywania wzrostu cen tych uprawnień w długim terminie czasu. Biorąc pod uwagę obecne istotne spadki cen uprawnień i dość niepewną ocenę jak będą się one kształtowały w przyszłości, spółka nie wyklucza modyfikacji tej strategii. Co należy jeszcze podkreślić, że spółka nie rozpoznała żadnych potencjalnych przychodów, które może otrzymać na mocy ustawy o systemie rekompensat dla sektorów i podsektorów energochłonnych, która ma być właśnie wsparciem dla przemysłu energochłonnego, do którego z pewnością zalicza się PCC Rokita. Ustawowy termin mija z końcem marca, a wypłata środków przewidziana jest w październiku 2020 roku.

Segment „pozostała działalność” to jedyny w tym kwartale, który zanotował stratę na poziomie EBITDA, choć w poprzednim kwartale osiągnął rekordową EBITDA na poziomie 14,7 mln zł. Zysk poprzedniego kwartału był jednak „zaburzony” sprzedażą certyfikatów efektywności energetycznej na poziomie ok. 9,6 mln zł. Segment ten realizuje usługi (np. remontowe, gospodarowanie odpadami, zarządzanie i administracja) zarówno na potrzeby wewnętrzne GK PCC (około 60-65 proc. całości sprzedaży), jak i klientów zewnętrznych. Sprzedaż w analizowanym kwartale wzrosła o 7,2 proc., podczas gdy wynik EBITDA wyniósł -1,5 mln zł, w porównaniu do 6,2 mln zł rok wcześniej.

Wzrost zadłużenia osiąga niebezpieczne poziomyNa koniec kwartału zadłużenie wynosiło 62,5 proc. sumy pasywów, czyli były większe o 7,7 p.p. niż rok wcześniej.

kliknij, aby powiększyćTak znaczący wzrost zadłużenia może niepokoić i być kolejnym światełkiem ostrzegawczym. Co prawda wskaźnik zadłużenie ogólnego, DN/EBITDA oraz pokrycie odsetkowe są na poziomach wciąż bezpiecznych, to ich kierunek i dynamika jest już niepokojąca. Wskaźnik zadłużenia rok do roku rośnie, podobnie jak DN/EBITDA, z kolei wskaźnik pokrycia odsetkowego spada.

Wskaźnik DN/EBITDA na poziomie 2,7 jest wciąż na akceptowalnych poziomach, ale mianownik za chwilę będzie ulegał obniżeniu (dość dobry pierwszy kwartał 2019 zostanie zastąpiony Q1 2020), a zadłużenie wcale nie musi spadać. Już obecnie wzrost tego wskaźnika jest związany zarówno ze spadkiem w mianowniku (pogorszenie zysku EBITDA) jak i wzrostem wartości bezwzględnej zadłużenia. Zresztą proszę popatrzeć na szczegóły dotyczące zadłużenia.

kliknij, aby powiększyćNa koniec roku spółka posiadała 290 mln zł zadłużenia z tytułu obligacji, w tym 21,7 mln zł jako krótkoterminowe. Spoglądając na wartość zobowiązań finansowych płatnych w ciągu roku widzimy kwotę niecałych 87 mln zł. Oczywiście w stosunku do całego zadłużenia nie jest to wartość znacząca, ale jednak większa od gotówki na koniec roku. Nie wydaje się bezpiecznym zakładać, że spółka pozyska dodatkowe finansowe na rynku obligacji co spowoduje konieczność spłaty 22,2 mln zł w 2020 roku. To wciąż wartości niewielkie, z którymi spółka powinna sobie poradzić. Pytanie jednak co z resztą zobowiązań krótkoterminowych, czy uda się je rolować na kolejny okres.

Spółka generuje dodatnie przepływy operacyjne w kolejnych sześciu kwartałach, co oczywiście cieszy.

kliknij, aby powiększyćDodatnie przepływy operacyjne są szczególnie ważne w momencie, gdy spółka inwestowała i wypłacała szczodre dywidendy. Gotówka wygenerowana z działalności operacyjnej w czwartym kwartale 2019 roku wyniosła prawie 109 mln zł i była o 6 mln niższa niż rok wcześniej. W tym kwartale była ona wystarczająca by pokryć wydatki inwestycyjne poniesione w kwocie 61 mln zł. Gdy jednak spojrzymy na cały rok to gotówka wygenerowana na działalności operacyjnej wyniosła 310 mln zł, czyli o 23 mln zł więcej niż rok wcześniej. To dość znaczne osiągnięcie, biorąc pod uwagę, że zysk netto był przecież niższy o ok. 60 procent. Trzeba jednak pamiętać, że gdybyśmy z tej pozycji wykluczyli kwestię rezerwy na podatek (ok. 27 mln zł, które obniżyły wynik ale nie zostały przekazane do urzędu skarbowego) to przepływy operacyjne byłyby jednak niższe niż rok wcześniej.

Gotówka na działalności operacyjnej wygląda dobrze, ale warto pamiętać, że optymalizacja kapitału obrotowego ma swoje granice, a najlepszym pomysłem na „produkcję” gotówki jest generowanie realnych zysków. Pisze o tym również w kontekście przyszłych dywidend. Do tej pory spółka przyzwyczaiła nas do wypłat dość znacznych dywidend, jednak trudno zakładać, że również to nastąpi w bieżącym roku. Zyski w chwili obecnej są dość niskie, program inwestycyjny wciąż nie jest zakończony, a zadłużenie jednak zauważalnie wzrosło.

Dlatego, w szczególności w kontekście obecnej sytuacji z koronawirusem, zakładam, że PCC Rokita pozostawi cały swój zysk za rok 2019 w spółce oraz istotnie ograniczy wydatki inwestycyjne. Wyniosły one w analizowanym roku ok. 233 mln zł, a rok wcześniej nawet 245 mln zł. Oczywiście część z inwestycji musi zostać dokończona, ponieważ trudno sobie wyobrazić (względy techniczne chociażby) przerwanie jej w połowie, ale zapewne program inwestycyjny będzie mocno ograniczony.

Podsumowanie i ocena sytuacji rynkowej PCC Rokita to spółka, która osiągała rekordowe rezultaty w latach 2016-2018, lecz teraz notuje istotny regres i pogorszenie wyników. W poprzednich analizach wskazywałem na kilka niepokojących tendencji (problemy popytowo-podażowe w segmencie poliuretanów, gorsze wyniki segmentu energetycznego, zagrożenie związane z kosztami energii i C02, rekordowe marze w ługu i sodzie). Niestety większość tych zagrożeń się zmaterializowała w 2019 roku, w efekcie czego mamy istotny spadek zysków jak i kursu akcji. Do tego dochodzą problemy makro związane z koronawirusem. Spółka jest dość znacznie zadłużona, choć wartości długu finansowego do spłacenia w 2020 roku nie są wciąż dramatycznie wysokie. Niestety przyszły ciężkie czasy i w chwili obecnej spółka musi znaleźć sposób na to jak je przetrwać i doczekać do lepszego okresu oraz poprawy sytuacji makroekonomicznej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.