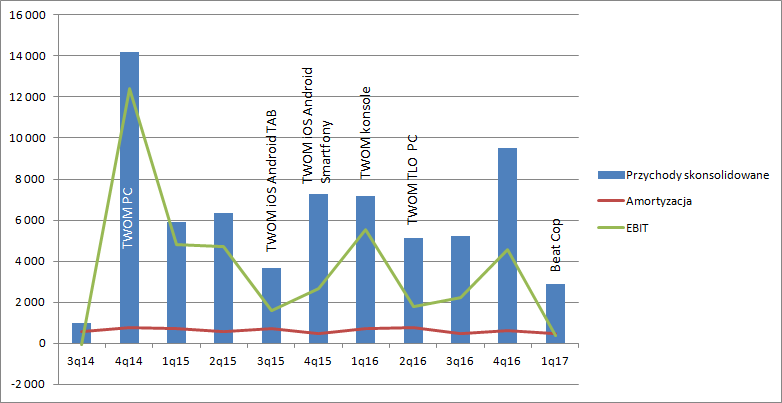

Beat Cop wziął w łapę prawie grubą bańkę – omówienie sprawozdania 11Bit Studios SA po 1 kw. 2017 r.Rozczarowująca sprzedażPrzychody spółki w 1 kw. wyniosły 2,9 mln zł, co stanowi spadek o 59 proc. r/r. To przychody o 800 tys. niższe od średniej prognoz z trzech biur maklerskich, a także sporo niższe od tego czego można było oczekiwać po wynikach poprzednich kwartałów. I wcale nie chodzi o Beat Copa, który zadebiutował w dzień przed zakończeniem okresu obrachunkowego i miał fatalny start sprzedaży.

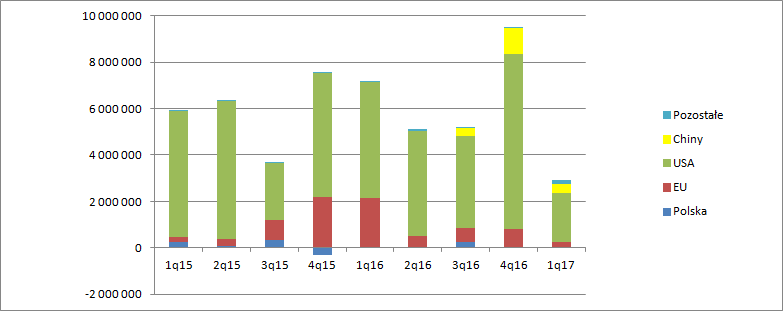

kliknij, aby powiększyćPo pierwsze stosunkowo niskie były obroty na rynku chińskim – sprzedaż na poziomie 376 tys. w stosunku do 1 mln kwartał wcześniej. Z drugiej strony rynek ten najmniej stracił w stosunku do IV kwartału. To dla spółki dość świeży rynek i TWOM nie jest tam jeszcze „zużytym” brandem.

kliknij, aby powiększyćWarto też zerknąć na należności:

kliknij, aby powiększyć

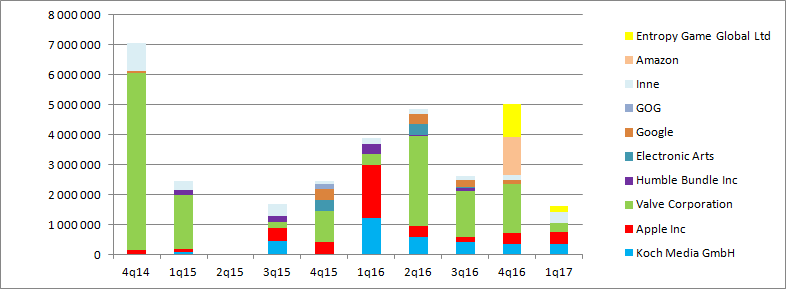

kliknij, aby powiększyćProszę zauważyć, że należności od Koch Media wynoszą 347 tys. natomiast sprzedaż w europie, gdzie swoją siedzibę ma Koch tylko 200 tys. Pozostaje pytanie czy pomiędzy tymi podmiotami nie ma spornych rozliczeń… Pozytywnym zaskoczeniem jest sprzedaż na iOS – należności od Apple wyniosły 407 tys. zł i były najwyższe od 1 kw. 2016 r. Należności ze Steama to 300 tys. zł.

Drugim powodem rozczarowania jest wynagrodzenie od Sony/Kocha. W 1 kw. This War of mine: TLO pojawił się jako gra do pobrania za darmo dla abonentów PS Plus:

www.gry-online.pl/S013.asp?ID=...Podobny myk w poprzednim kwartale dał ekstra 1,2 mln zł. Tym razem wynagrodzenie nie przekroczyło raczej 100 tys. zł. Nie jest jasne czy deal ten był przeprowadzony przez Kocha, czy bezpośrednio u Sony. Jeśli u Kocha to przychody są niższe od 200 tys. bo tyle wyniosła sprzedaż na rynku EU. Jeśli sprzedaż była realizowana bezpośrednio to są mniejsze niż 150 tys. – czyli poziom przychodów na rynkach innych niż ujęte w segmentacji. Wydaje się, że rozjazd z prognozami to w szczególności wynik właśnie niskiego wynagrodzenia za program PS Plus.

Rosnące koszty promocji nowych tytułówKoszty operacyjne bez kosztów produkcji gier wyniosły 2,2 mln zł w porównaniu do 1,2 mln zł rok wcześniej. To całkiem spory wzrost, ale mający uzasadnienie w skali. Po pierwsze promowany był mocno Beat Cop, co jest zrozumiałe w związku z wchodzeniem w okres startu sprzedaży. Promowane także były Tower57 oraz Moonlighter. Oczywiście cały czas rośnie także intensywność promocji Frostpunka. Koszt ostatniego trailera raczej jeszcze nie przeszedł przez wynik. Spółka pokazała go w kwietniu i prawdopodobnie wtedy zobaczymy koszty związane z produkcją tego tytułu.

Na poziomie operacyjnym wynik wyniósł 370 tys. i był najniższy od momentu premiery pecetowej TWOM.

11Bit wieszczy default na polskim długu czy spekuluje na walutach?Na poziomie netto mamy stratę. Spółka pisze, że niegotówkową, ale ja akurat byłbym w stanie dowieść, że jednak wymiar gotówkowy wyniku jest ujemny – saldo przepływów operacyjnych jest wyższe nominalnie od inwestycyjnych, a obydwie wielkości są ujemne. To efekt tego, że różnice kursowe zabrały ok. 1,25 mln zł. Różnice niezrealizowane. To podobnie jak niegotówkową stratę mają akcjonariusze CI Games po premierze Snipera. Żeby te różnice kursowe faktycznie okazały się, jak to spółka ujmuje, „papierowe” to złotówka musiałby się znów osłabić, a znakomita ściągalność podatków, podnoszone ratingi czy prognozy wzrostu zupełnie na to nie wskazują.

Co bardzo interesujące, różnice kursowe dotyczyły głównie pozycji gotówkowej. 11B trzyma na rachunkach 5,4 mln USD. Skoro spółka funkcjonuje w Polsce i produkuje gry także głównie w Polsce wydawałoby się logiczne, żeby utrzymywać jak najniższy stan środków pieniężnych w walutach obcych. Ryzyko walutowe i tak jest po stronie samej rentowności sprzedaży i dodatkowo należności. Jedynym wytłumaczeniem przetrzymywania tak wysokiej pozycji dolarowej byłyby spodziewane wydatki w tej walucie. Mało prawdopodobne, aby do końca roku spółka zainwestowała w nowe tytuły zagraniczne działu wydawniczego i promocję 21 mln zł. A zatem jedyne racjonalne wytłumaczenie jakie przychodzi do głowy to spekulacja na walutach albo niewypłacalność Państwa i run na banki. Raczej to drugie ;)

11Bit wydał 800 tys. zł na produkcję Beat CopJuż od jakiegoś czasu spółka prezentuje koszty pisania gier na aktywach trwałych i dość dokładne noty w sprawozdaniach kwartalnych (I chwała jej za to!). Dzięki temu wiemy ile dokładnie spółka wydała gotówki na samą produkcję nowych tytułów. To przeniesienia z niezakończonych prac rozwojowych. Okazuje się, że wsparcie na samą produkcję Beat Cop było dość znaczące – 804 tys. zł. Kwota ta nie zawiera kosztów marketingowych. Okazuje się, że koszty produkcji Beat Cop’a były zbliżone do kosztów TWOM! Jak widać taki sukces jak własnej produkcji przy tej skali budżetu nie zdarza się codziennie.

kliknij, aby powiększyćBiorąc pod uwagę fakt, że według steamspy do dnia dzisiejszego sprzedało się ok. 26 200 sztuk tej gry, zakładając stopę podatku VAT na poziomie 15 proc. i prowizję Steam dostaniemy po prawie 2 miesiącach sprzedaży ca 930 tys. przychodów. Przychodów do podziału między Pixel Crow i 11Bit.

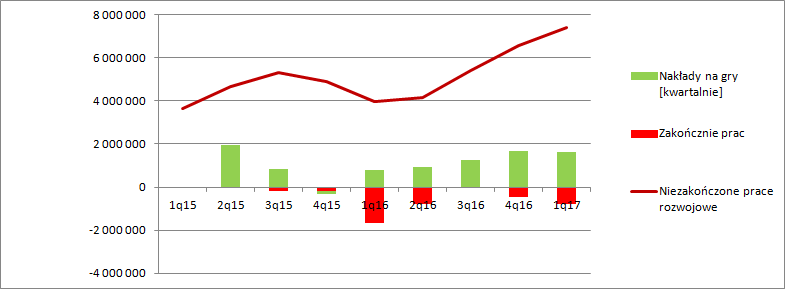

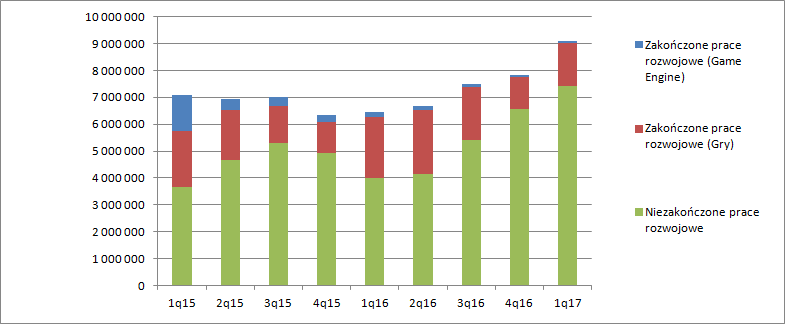

Można mniemać, że spółka na ten moment jest w okolicy pokrycia dopiero ok. połowy kosztów samej produkcji nie mówiąc o marketingu.Produkcja nadal w wysokim tempieSkoro już mowa o tym, co zeszło z prac rozwojowych w toku, to warto też zerknąć co na pozycję „weszło”. Nakłady na pisanie gier w 1 kw. wyniosły 1,6 mln zł, czyli tyle samo ile w 4 kw. ubiegłego roku i prawie dwa razy więcej niż w 1 kw. 2016 r. Rozrost natężenia prac przynajmniej chwilowo się uspokoił. Tak czy owak przy tym poziomie kosztów można by co kwartał wydawać grę typu TWOM.

kliknij, aby powiększyć Wiedza na temat poziomu zaangażowania w Beat Copa pozwala nieco zweryfikować potencjalne koszty produkcji Frostpunka. Jeśli założymy, że Moonlighter i Tower 57 mają budżety zbliżone do Beat Copa (w sensie inwestycji w nie przez 11B), to można szacować, że około 1-1,5 mln skapitalizowanych kosztów towarzyszy tym produkcjom. Prawdopodobnie zaangażowanie w gry studia amerykańsko-irańskiego i portugalskiego prawdopodobnie nie są na wysokich jeszcze poziomach, podobnie jak Project 8. Jeśli ktoś powie, że Frostpunk do tej pory kosztował 5 mln zł (w sensie pisania bez promocji) to ja z taką tezą bym nie polemizował. Podobnie można oczekiwać, że do premiery kwota ta sięgnie pewnie ok. 6 mln zł.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.