Jeśli nie teraz to nigdy - omówienie sprawozdania finansowego spółki Prima Moda S.A. za I półrocze 2017 r.

Prima Moda przez dłuższy czas nie mogła odnaleźć odpowiedniej dla siebie formy, eksperymentowała. Widać jednak – i tego warto się trzymać, żeby dostrzec w spółce potencjał rozwojowy, który ma realne szanse na wykorzystanie – że wie, czego nie potrafiła dotychczas uchwycić:

chodziło przede wszystkim o właściwe proporcje.Model biznesowy spółki jako taki jest nieskomplikowany – Prima Moda prowadzi sprzedaż detaliczną obuwia damskiego i męskiego oraz produktów komplementarnych. Główny kanał dystrybucji to sieć własnych salonów obuwniczych zlokalizowanych w galeriach i centrach handlowych. W 2015 r. spółka otworzyła sklep internetowy i od tego momentu e-commerce stało się drugim, równoległym kanałem dystrybucji (rozwijanie go należy do ważniejszych elementów obecnej strategii sprzedaży, która za docelowy model przyjęła wielokanałowość tzw. omnichannel). Oferta produktowa obejmuje wysokiej i średniej klasy obuwie wizytowe, weekendowe i codzienne, a także galanterię skórzaną oraz środki do pielęgnacji obuwia. Jednakże ze względu na niewielki procentowy udział sprzedaży galanterii skórzanej i środków do pielęgnacji obuwia w całości sprzedaży (ok. 15 %) spółka nie wyróżnia innych segmentów poza obuwniczym.

O ile więc sam model biznesowy jest dosyć prosty, o tyle wspomniane „właściwe proporcje” można uznać za tylko i aż każdej spółki handlowej, w konsekwencji czasami nawet jej być albo nie być. W niektórych przypadkach – a Prima Moda jest tego dobitnym przykładem – żeby się do nich zbliżyć potrzeba wielu wysiłków i czasu. Nie istnieje bowiem jedna optymalna kompozycja skali sprzedaży i poziomu uzyskiwanych marży, podobnie jak różnie w odniesieniu do poszczególnych spółek i ich klientów wyglądać może kwestia odpowiedniego targetowania produktów, doboru właściwych kanałów dystrybucji, nie wspominając nawet o kosztach sprzedaży.

Jak zostało wspomniane na wstępie, Prima Moda w zakresie poszukiwań nie próżnowała – było tak przynajmniej w sferze deklaracji. W 2015 r. spółka zakończyła trwający ponad 2 lata proces restrukturyzacji, którego efekty miały być widoczne już w połowie 2016 r. Wśród najważniejszych celów przedsięwzięcia znalazły się poprawa wyników finansowych i zwiększenie przychodów ze sprzedaży, czego spółka miała dokonać głównie za sprawą zamknięcia kilku nierentownych salonów (w tym wycofania się z konceptu sklepów outletowych), modernizacji innych, a także wzbogaceniu oferty produktowej o nowy wysokomarżowy asortyment. Wszystko to przy jednoczesnym zmniejszeniu kosztów ogólnego zarządu i zmianie struktury kosztowej. Następnie na początku 2016 r. spółka wdrożyła strategię restrukturyzacyjno-rozwojową, która przewidywała budowę modelu sprzedaży wielokanałowej (jako modelu docelowego), stopniowe wzbogacanie oferty handlowej oraz pewne zmiany w planach finansowych.

Po opublikowaniu sprawozdania finansowego spółki Prima Moda za I półrocze 2017 r. widać, że nie wszystkie zamierzenia udaje się realizować. W samym 2 kw. 2017 r. spółka wygenerowała przychody ze sprzedaży na poziomie 10,12 mln zł wobec 10,98 mln zł w 2 kw. 2016 r. (spadek o 7,8% w ujęciu r/r). Zysk brutto ze sprzedaży wyniósł 6,62 mln zł i był o 0,13 mln zł niższy niż w 2 kw. ubiegłego roku, kiedy to osiągnął poziom 6,75 mln zł (spadek o 2% w ujęciu r/r). Jednakże, mimo niższych w stosunku do okresu porównawczego przychodów i zysku brutto, w 2 kw. 2017 r. spółka wypracowała zysk operacyjny w kwocie 1,46 mln zł, który o 31 tys. zł przewyższał EBIT z analogicznego okresu ubiegłego roku. Zysk netto osiągnął natomiast poziom 1,18 mln zł i był o 32 tys. zł wyższy niż w 2 kw. 2016 r. (wzrost o 2,8% w ujęciu r/r).

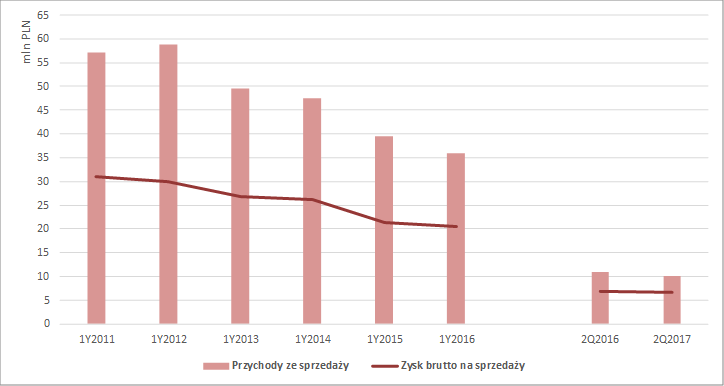

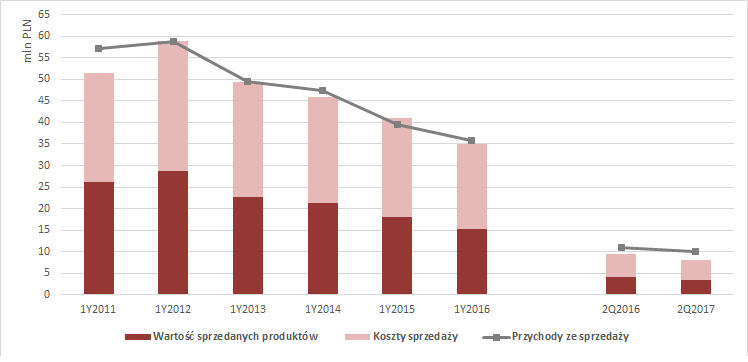

Nie można zatem nie zauważyć, że niektóre tendencje charakteryzujące działalność spółki od przynajmniej kilku lat są nadal kontynuowane. Po pierwsze, mowa tu o spadającej od 2013 r. kwocie przychodów ze sprzedaży (w 2012 r. wynosiła ona 58,7 mln zł, następnie w 2013 r. obniżyła się do 49,6 mln zł, w 2014 r. była równa 47,5 mln zł, w 2015 r. 39,5 mln zł, a w 2016 r. 35,8 mln zł), która w bieżącym roku będzie najprawdopodobniej jeszcze niższa (biorąc pod uwagę dane za pierwszych sześć miesięcy 2017 r. – 17,3 mln zł wobec 17,9 mln zł w analogicznym okresie 2016 r.). Po drugie, o obniżającym się zysku brutto na sprzedaży – od poziomu 31 mln zł w 2012 r. do 20,6 w 2016 r. Obie tendencje są widoczne na pierwszym z poniższych wykresów.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.Analizując trendy w zakresie sprzedaży trzeba pamiętać, że w branży obuwniczej występuje zjawisko sezonowości popytu – największe przychody są zazwyczaj generowane na przełomie jesieni i zimy, przez co powodują zwiększenie wyników w czwartym kwartale. Ze względu na realizację wyższych przychodów w ostatnim kwartale roku, trzeci kwartał charakteryzuje więc wyższy poziom zapasów, a w związku z tym również wyższe koszty magazynowe. Poniższy wykres pokazuje jednak, że jeśli chodzi o Primamodę wspomniane trendy nie zawsze były odwzorowane – od 2013 r. to drugi, nie zaś czwarty kwartał, cechują najwyższe przychody.

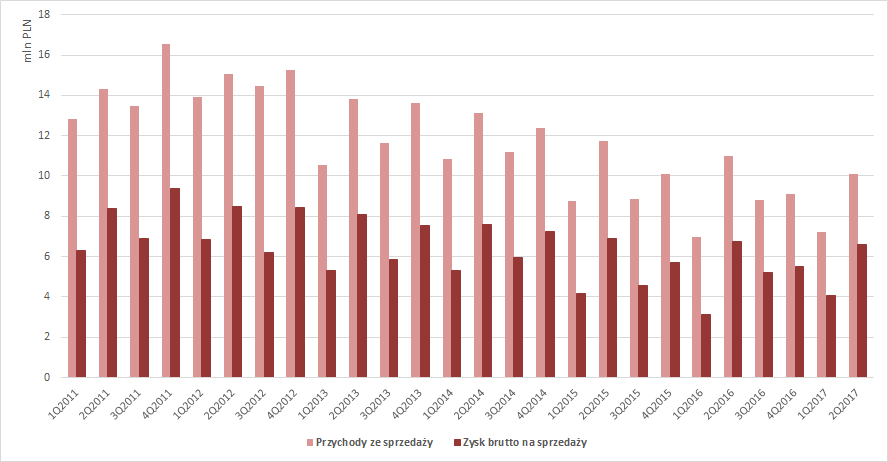

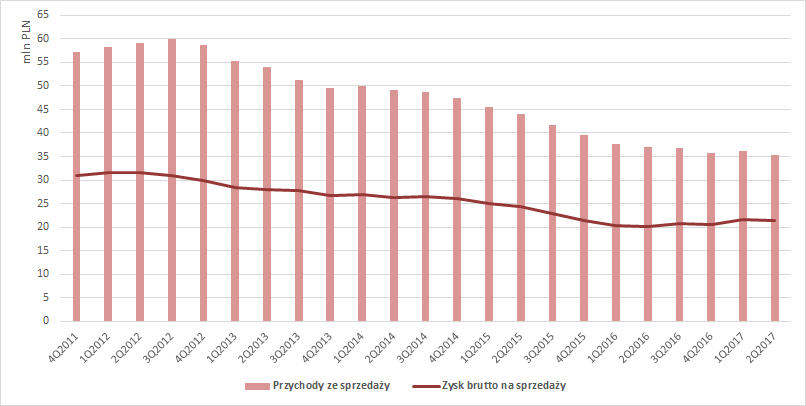

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.Na trzecim wykresie spadek przychodów ze sprzedaży w ujęciu rocznym przedstawiony jest w podziale na kwartały (każdy słupek na wykresie pokazuje sumę przychodów z ostatnich czterech kwartałów wstecz) – taki sposób prezentacji pozwala na zniesienie efektu sezonowości dla każdego z okresów, przez co, abstrahując od wpływu czynników jednorazowych, można stwierdzić, że obserwowany na przestrzeni ostatnich kilku lat spadek przychodów postępuje systematycznie, niemalże z kwartału na kwartał. Wykres pozwala także dostrzec odwrócenie się w drugiej połowie 2016 r. tendencji w zakresie zysków brutto, które biorąc pod uwagę ostatnie 12 miesięcy, mimo spadających przychodów zaczęły wykazywać trend wzrostowy.

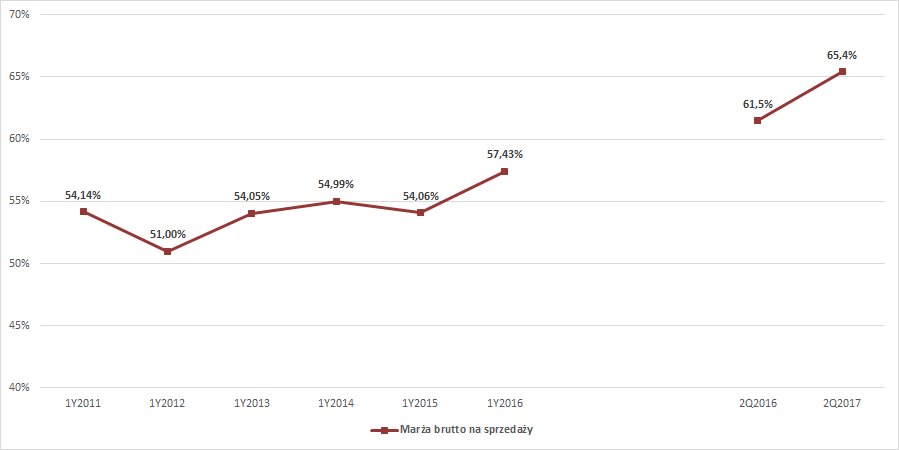

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.Pora na uwagę o charakterze generalnym: obniżające się stopniowo przychody ze sprzedaży (co jest widoczne w przypadku Primamody) zazwyczaj świadczą o zmniejszającej się skali prowadzonej działalności, stąd są uznawane za sygnał ostrzegawczy. Nie należy ich jednak zawsze odczytywać jako zjawiska niepokojącego – nie jest tak, gdy mniejsza kwota przychodów stanowi efekt zamierzonej strategii restrukturyzacji, polegającej na zmniejszeniu kwoty przychodów ze sprzedaży na rzecz zwiększenia efektywności. Mając na uwadze powyższe, decydującym parametrem pozwalającym na tym etapie na ocenę realizowanych przez spółkę działań jest marża brutto na sprzedaży.

W niej także w przypadku Primamody należy upatrywać symptomów poprawy – w samym 2 kw. bieżącego roku marża na sprzedaży osiągnęła poziom 65,4%, co oznacza, że w porównaniu z 2 kw. 2016 r., nastąpił jej wzrost w ujęciu r/r o 3,91 p. proc. Poziom marży w 2 kw. bieżącego roku osiągnął wiec kilkuletnie maksima – od 2013 r., kiedy to rentowność była na poziomie 54,05% widać wzrost o niemalże 10 p. proc. Najwyraźniej, o czym spółka pisze wprost w sprawozdaniu z działalności, mogła się do tego przyczynić realizowana od zeszłego roku strategia rozwojowo-restrukturyzacyjna (m.in. w zakresie budowy wielokanałowej sprzedaży oraz rozszerzania oferty o produkty wysokomarżowe), a także wcześniejsze działania restrukturyzacyjne. Jednak żeby ocenić, czy było tak rzeczywiście i czy widoczna poprawa marży daje podstawy do optymizmu w odniesieniu do przyszłych okresów, nie wystarczy przyglądać się zmianom marży w ujęciu absolutnym.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.Wracając więc do przyjętej przez spółkę taktyki rezygnacji z części przychodów, żeby poprawić rentowność, należy odpowiedzieć na pytanie, czy jest to faktycznie optymalna ścieżka rozwoju. Innymi słowy: czy poprawa marży jest na tyle duża, że wystarcza na pokrycie zysków utraconych w związku ze zmniejszającymi się przychodami ze sprzedaży? Przez dłuższy czas niewiele przemawiało za powodzeniem takiego przedsięwzięcia. Wariancje zysku brutto na sprzedaży związane z utratą przychodów od 2013 r. jeszcze do niedawna wykazywały bowiem wartości ujemne. W 2 kw. 2015 r. w porównaniu do 2 kw. 2014 r. przy zmniejszeniu zysku brutto wynikającym z redukcji przychodów o 688 tys. zł, dzięki wzrostowi marży udało się odzyskać zaledwie 99 tys. zł – było to miej niż 1/5 utraconej kwoty. W 2 kw. 2016 r. w porównaniu z 2 kw. 2015 r. przy utracie zysku w kwocie 166 tys. zł, za sprawą poprawy marży (o 2,6 p. proc. z 58,89% w 2 kw. 2015 r. do 61,49% w 2 kw. 2016 r.) spółka odzyskała już 286 mln zł. Przyjmując za okres do porównania 2 kw. ubiegłego roku, utrata zysku brutto na sprzedaży z tytułu zmniejszenia przychodów w 2 kw. bieżącego roku wyniosła tylko 133 tys. zł, dzięki poprawie marży (o 3,91 p. proc. z 61,49% w 2 kw. 2016 r. do 65,40 % w 2 kw. 2017 r.) spółka odzyskała natomiast 396 tys. zł.

Oznacza to, że zarówno w 2 kw. 2016 r. w porównaniu z 2 kw. 2015 r., jak i w 2 kw. bieżącego roku w porównaniu z 2 kw. roku ubiegłego, wzrost zysku brutto na sprzedaży spowodowany rosnącą marżą w pełni zrekompensował utratę zysku wnikającą ze spadającej kwoty przychodów. Można zatem stwierdzić, że zastosowana przez spółkę strategia wzrostu efektywności na poziomie marży zaczęła przynosić zamierzone efekty.Kolejnym, a dla spółki handlowej szczególnie istotnym, obszarem analizy są koszty sprzedaży. Jest tak dlatego, że to przede wszystkim za sprawą ich odpowiedniej wysokości możliwe jest tworzenie w tego rodzaju spółce wartości dodanej. Oczywiście narzut jest uwarunkowany także działaniami zakupowymi – w myśl zasady, że im taniej spółka nabędzie towar, tym dla niej korzystniej (dla Primamody jest to zadanie utrudnione ze względu na ryzyko związane z możliwym wzrostem kursu euro w stosunku do złotego – spółka importuje towary z Włoch) – jednak decydujące są w tym przypadku działania sprzedażowe. To od realizacji strategii sprzedażowej zależy bowiem ilu i jakich spółka będzie miała klientów (zamożnych, aspirujących, czy może z ograniczonym budżetem), a także czy spółka wykorzysta możliwości rozwoju w zakresie produktowym.

Podsumowując, o właściwych proporcjach lub ich braku w spółce handlowej, najlepiej orzekać obserwując jej funkcję sprzedaży. W przypadku Primamody i w tym aspekcie przez dłuższy czas sytuacja nie wyglądała zadowalająco. Jak widać na poniższym wykresie, w latach 2011-2015, koszty sprzedaży konsumowały znaczną część (jeśli nie całość) wypracowywanego przez spółkę zysku brutto na sprzedaży (stanowiły od ok. 80 proc. do ponad 100 proc. zysku). Po 2 kw. bieżącego roku można zauważyć jednak pewną poprawę – koszty sprzedaży spadły w porównaniu z poprzednimi latami, a także w ujęciu r/r i odpowiadały zaledwie 70,5 proc. zysku brutto wobec 76,7 proc. po 2 kw. 2016 r. W tym wypadku jest to bez wątpienia efekt zamykania nierentownych salonów i przenoszenia części sprzedaży do kanału e-commerce, który nie licząc środków zainwestowanych w jego stworzenie, jest znacznie tańszy niż sieć sklepów (koszty czynszów w centrach handlowych są zazwyczaj trudno negocjowalne). Spółka poniosła co prawda koszty modernizacji części pozostawionych salonów, ale zostały nimi obciążone wyniki lat poprzednich.

Widać też, że funkcja sprzedaży przybrała mniej stromy kształt niż było to w latach poprzednich. Jest to kolejnym argumentem na poparcie tezy, że podejmowane przez wiele lat działania, które częściej pozostawały w sferze deklaracji, tym razem faktycznie przynoszą pewne efekty. Możne to także sugerować, że jest szansa na pojawienie się efektu dźwigni operacyjnej. Przemawia za tym również obniżenie do 1,6 mln zł w 2016 r. kosztów ogólnego zarządu (a więc efekt działań restrukturyzacyjnych na poziomie całej organizacji), które w latach poprzednich utrzymywały się rocznie w przedziale 3,5-2,5 mln zł. Średnia wartość sprzedanych produktów (średnia z czterech ostatnich kwartałów) spadła natomiast proporcjonalnie do redukcji przychodów ze sprzedaży – po 2 kw. bieżącego roku przy średnich przychodach ze sprzedaży (średnia z ostatnich czterech kwartałów) na poziomie 36 mln zł wyniosła ona 3,5 mln zł, podczas gdy po 2 kw. roku 2016 przy średnich przychodach na poziomie 38,97 mln zł średnia wartość sprzedanych produktów wyniosła 4,2 mln zł.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.

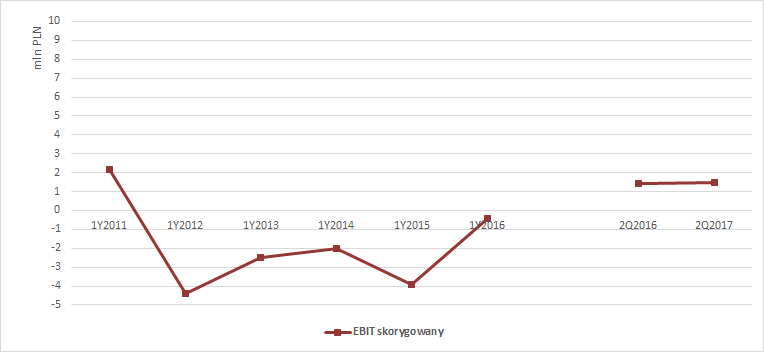

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.Wszystko to sprawia, że po odjęciu od przychodów ze sprzedaży wartości towarów i materiałów powiększonej o koszty sprzedaży, pojawia się przestrzeń i jest to widoczne w zysku operacyjnymi, który w 2016 r. po raz pierwszy od pięciu lat był powyżej zera. Poniższy wykres przedstawia zysk operacyjny w ujęciu rocznym skorygowany o zdarzenia jednorazowe – np. podwyższenie zysku w 2016 r. spowodowane pozostałymi przychodami w kwocie 9,94 mln zł z tytułu uzyskanych praw autorskich do znaku towarowego Primamoda.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Primamoda S.A.Warto pamiętać o jeszcze jednej perspektywie – niższa sprzedaż od zakładanej rodzi w przyszłych kwartałach ryzyko odpisów na nierotujące materiały lub spadek marży w związku z ich wyprzedażą. W 2 kw. bieżącego roku żadne z wymienionych zjawisk nie miało miejsca, jednak są podstawy, żeby sądzić, że spadające przychody stanowią dla spółki pewien problem. Otóż po 2 kw. cykl rotacji zapasów, i tak długi, zwiększył się jeszcze bardziej – do 278 dni wobec 163 w ujęciu r/r. Można to interpretować jako nieudaną próbę zwiększenia skali sprzedaży, co przy rosnącej marży i dodatnich zyskach nie wydaje się bardzo groźne, jednak w przypadku kolejnych nieudanych prób może okazać się barierą dla dalszego zwiększania wyników.

CF operacyjny w 2 kw. bieżącego roku wyniósł 0,91 mln zł, przy EBITDA 1,46 mln zł. Po I półroczu operacyjny CF był jednak ujemny i osiągnął poziom minus 2,14 mln zł przy EBITDA na poziomie 1,43 mln zł. Ujemne przepływy operacyjne w pierwszej połowie roku pokazują, że wygenerowany wynik nie ma charakteru gotówkowego. Jak wiadomo, ujemne przepływy operacyjne to pochodna zmian w kapitale własnym, a sam wzrost kapitału obrotowego przy wzroście sprzedaży niekoniecznie musi być problemem. Jest tak, ponieważ zwyżka sprzedaży rodzi naturalną potrzebę większego zaangażowania gotówki. Gorzej, jeśli jest to efektem oczekiwanego, lecz nie mającego miejsca w rzeczywistości wzrostu sprzedaży. Zgodnie z metodą wyceny rentą wieczystą, przy obecnej kapitalizacji, która wynosi 15,5 mln zł, można szacować, że oczekiwanie rynku w zakresie osiągnięcia przez spółkę wyniku w niedalekiej przyszłości kształtuje się na poziomie 1,4 mln zł, co oznacza oczekiwanie poprawy o co najmniej 50 proc. w ciągu najbliższych kilku lat.

Na koniec warto jeszcze wspomnieć, że na polskim rynku funkcjonuje wiele firm zajmujących się dystrybucją obuwia – krajowy rynek sprzedaży obuwia charakteryzuje się zatem wysoką konkurencyjnością, co dotyczy wszystkich jego segmentów. Wzrost presji konkurencyjnej może potencjalnie doprowadzić do zaostrzenia walk cenowych, co jednak w chwili obecnej jest neutralizowane rosnącą chłonnością polskiego rynku, dyktowaną zmianą zachowań konsumpcyjnych (w tym m.in. wzrostem konsumpcji, który nadal stanowi najważniejszy czynnik wzrostu inflacji). Na korzyść Primamody przemawia zatem dobra sytuacja makroekonomiczna, jednak nie można założyć, że będzie ona zawsze równie sprzyjająca. Jeśli więc Primamoda chce ponownie zawalczyć o możliwość zwiększenia udziału w rynku powinna wykorzystać każdą chwilę na ugruntowywanie swojej pozycji, ponieważ może nie znaleźć lepszego momentu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.