Polisa dla żubra - omówienie wyników oraz sytuacji finansowej Grupy PZU za I półrocze 2017 r. Analiza sprawozdania PZU jest złożona pod kikloma względami. PZU jest jedną z największych polskich spółek i w swoim sprawozdaniu konsoliduje ponad 80 podmiotów.

Dodatkowo PZU jako ubezpieczyciel ma swój własny swój wzór sprawozdania finansowego i specyficzne zasady rachunkwości. Na GPW nie są notowane inne polskie spółki ubezpieczeniowe, więc trudno również o porównanie do konkurencji. Ubezpieczyciele, jeśli już się pojawiają to jako elementy grup bankowych i ich wyniki są widoczne jako element dochodów prowizyjnych banków.

Kolejnym utrudnieniem jest fakt, że w skład grupy PZU wchodzi 2 innych członków indeksu WIG-20 – PEKAO i ALIORBANK. To 2 i 9 bank w Polsce i każda z tych spółek zasługuje również na szczegółową analizę.

Wyniki tych 2 banków mają bezpośrednie przełożenie na wyniki prezentowane przez PZU

Warto przyjrzeć się bliżej w jaki sposób to się odbywa. Udział PZU w kapitale obu banków jest stosunkowo niewielki (PEKAO – 20%, ALIORBANK 31,6%), ale obydwa banku są konsolidowane metodą pełną.

Polega ona na tym, że 100% przychodów, zysków i kosztów podmiotu konsolidowanego(PEKAO, ALIORBANK) jest dodawanych do analogicznych pozycji spółki matki (PZU). Następnie eliminowane są transakcje wzajemne, będące dla jednej ze stron przychodem, a dla drugiej kosztem. Powoduje to, że nie ma możliwości sztucznego zawyżania przychodów poprzez transakcje spółki-matki z kontrolowanymi spółkami. Następnie jest obliczany wynik finansowy widoczny w pozycji zysk brutto/netto. Zazwyczaj jest to pozycja, na którą najbardziej zwracamy uwagę, ale w przypadku PZU będzie to zwodnicze. Akcjonariuszy PZU dotyczy pozycja o nazwie "zysk przypisywany właścicielom jednostki dominującej", czyli właśnie właścicielom udziałów w konsolidowanych spółkach.

Żeby to lepiej pokazać załóżmy, że w roku X PZU i PEKAO zarobią po 2 mld zł i PEKAO przez cały rok X polega konsolidacji. Zysk netto wyniesienie 4 mld zł, ale z tego udziałowcom mniejszościowym przypadnie 1,6 mld zł (80% zysku PEKAO) - pozycja "zysk przypisywany właścicielom udziałów niekontrolujących". Akcjonariuszom PZU przypadnie tylko 2,4 mld zł - wykazywane w pozycji "zysk przypisywany właścicielom jednostki dominującej". Przy innym rozkładzie zysków można sobie nawet wyobrazić, że zyski udziałowców mniejszościowych będą wyższe niż akcjonariuszy jednostki dominującej (PZU).

Warto o tym pamiętać oceniając wyniki PZU i kontrolowanych przez niego banków. Udział PZU jest relatywnie niewielki (20 i 31,6%). Zwykle udziałowcy mniejszościowi, jeśli wystąpują, mają niewielki udział w łącznych zyskach i kapitale firm notowanych na GPW.

Analiza sprawozdania finansowego

kliknij, aby powiększyćBiznes ubezpieczeniowy jest stosunkowo prosty w swych podstawach. Ubezpieczeni wpłacają składki, ubezpieczyciel wypłaca odszkodowania, różnica między jednym a drugim jest zyskiem lub stratą ubezpieczyciela. W ten sposób powstaje tzw. wynik techniczny ubezpieczeń, który można utożsamiać z marżą brutto na sprzedaży.

Jak widać na wykresie składki przypisanej brutto (będącej odpowiednikiem przychodów) - PZU zanotowało bardzo wyraźny wzrost w segmencie ubezpieczeń komunikacyjnych, co wynikało z masowych podwyżek cen tego rodzaju produktów i zapewnie zauważyła większość czytających.

Podwyżki był realizacją zalecenia KNF, które nakazywało zakładom ubezpieczeń przestać świadczyć tego rodzaju usługi poniżej kosztów, co wynikało z ostrej konkurencji cenowej między małymi ubezpieczycialami. Do wydania tej rekomendacji wynik tego segmentu rynku ubezpieczeniowego był ujemny.

Istotna część wyniku finansowego największego polskiego ubezpieczyciela powstaje jednak w inny sposób - jest to wynik działalności inwestycyjnej. Spółki ubezpieczeniowe PZU dysponują aktywami rzędu 40-50 mld zł, co przy rentowności 3% może dać im zysk na poziomie 1,2-1,5 mld. Aktywa te są lokowane głównie w obligacje skarbowe, ale występuje również istotna ekspozycja na WIG. W każdym z tych rynków koniunktura kształtowała się bardzo korzystnie, więc wynik z inwestycji wygląda świetnie.

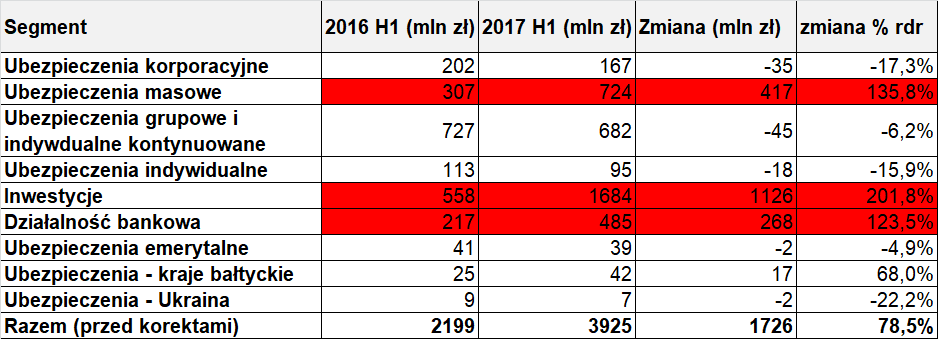

kliknij, aby powiększyćPatrząc na poszczególne segmenty biznesu PZU, widzimy, że kluczowe dla bardzo dobrych wyników w 1 połowie 2017 były ubezpieczenia masowe (głównie OC/AC komunikacyjne), poprawa wyniku z inwestycji oraz działalność bankowa. Każdy z tych segmentów poprawił wynik operacyjny o ponad 100% (inwestycje nawet ponad 200%). W działalności bankowej jest uwzględniony tylko 1 miesiąc wyników PEKAO, więc w kolejnych kwartałach ten obszar na pewno będzie się dalej poprawiał (można liczyć nawet na 800-1000 mln zł kwartalnie). Co do inwestycji - w przypadku obligacji mogliśmy w 3 kwartale zaobserwować stabilizację rentowności w 3 kwartale oraz kontynuację wzrostów na WIG. Wynik z inwestycji raczej nie utrzyma w kolejnych okresach dynamiki z pierwszych 2 kwartałów 2017.

kliknij, aby powiększyćWarto również pokazać w jaki sposób jest prezentowana działalność banków należących do grupy kapitałowej, bo umieszczenie sprawozdania finansowego banku w sprawozdaniu ubezpieczyciela w ramach konsolidacji nie jest trywialnym zagadnieniem. Przychody wynikające z operacji bankowych są widoczne w przychodach z tytułu prowizji oraz w przychodach z inwestycji. Koszty działalności bankowej są widoczne w pozycjach kosztowych - najważniejsza pozycja, koszty działania banków, są wdoczne w kosztach administracyjnych.

Pozycje, w których są umieszczone wyniki banków zostały zaznaczone na czerwono. W sprawozdaniu PZU mamy również sprawozdania finansowe PEKAO i ALIORBANK-u skrócone do prostych tabelek, jak również wyniki samego ubezpieczyciela z wyłączeniem grup bankowych. Daje to dość dobrą orientację jak sobie radzą poszczególne "dywizje" biznesowe.

kliknij, aby powiększyćWarto przypomnieć, że wyniki PEKAO są konsolidowane dopiero od czerwca 2017, więc w raporcie za 1 półrocze 2017 widzimy zyski PEKAO tylko za jeden miesiąc. Na poziomie zysku operacyjnego jest to i tak około 250 mln zł. W kolejnych raportach nowy nabytek na pewno wzmocni wyniki osiągane na poziomie grupy PZU.

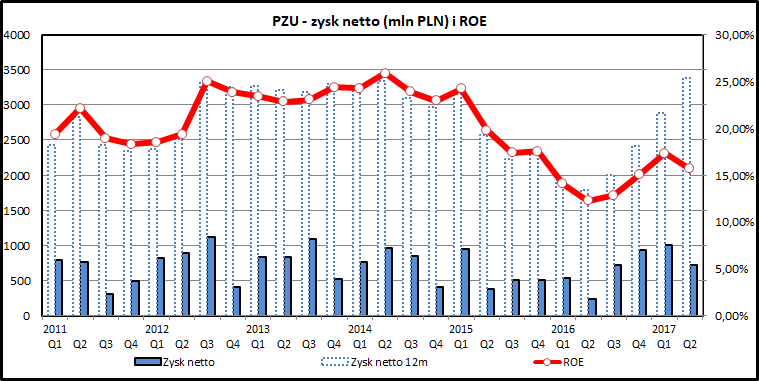

Zysk netto wzrósł w pierwszym półroczu o 119%, co przy tej skali działalności jest bardzo dobrym rezultatem. Wynikom w 2017 pomagała dobra konkunktura na rynkach obligacji i akcji, a także podwyżki ubezpieczeń OC/AC. Z kolei 1 półrocze 2016, będące punktem odniesienia, miało wyjątkowe słabe wyniki, wynikające ze zdarzeń jednorazowych (np. przecena posiadanych akcji Grupy Azoty na kwotę 250 mln zł).

Wynikom PZU pomagała nawet pogoda - rok temu ubezpieczyciel wypłacił rekordowo wysokie odszkodowania z tytułu przemarzania upraw rolnych. Zima 2017 była łagodna, odszkodowania dla rolników niskie, czego skutkiem była wysoka rentowność segmentu ubezpieczeń majątkowych.

PodsumowanieWyniki PZU w pierwszym półroczu są bardzo dobre, choć po zagłębieniu się w szczegóły widać, że spółce sprzyjało wiele okoliczności zewnętrznych zarówno w ostatnim półroczu jak i w okresie odniesienia, kiedy miało miejsce. Dlatego skala poprawy wyników PZU nie jest aż tak duża, jak wynika z dynamiki zysku netto w ostatnim półroczu (+119%). Dobrze to widać na wykresie prezentującym kwartalne i roczne skumulowane zyski z ostatnich kilku lat. PZU po zakończeniu 2 kwartału 2017 powróciło do poziomów zysku notowanych w latach 2013-2014.

kliknij, aby powiększyćTrwałym zjawiskiem poprawiających dochody PZU jest przywrócenie rentowności segmentu ubezpieczeń komunikacyjnych, co powinno zwiększyć trwale rentowność działalności ubezpieczeniowej. Pozycja PZU na rynku ubezpieczeń jest niezwykle silna i mimo upływu lat nie widać, aby któryś z mniejszych konkurentów miał pomysł jak jej zagrozić. Wzmocnienie grupy kapitałowej o banki będące liderami rynku (PEKAO, ALIORBANK) może tą pozycję jedynie umocnić.

PZU w 1 półroczu 2017 skupiało uwagę głównie z uwagi na zawirowania związane ze składem zarządu spółki. Wpływ czynnika politycznego na kierownictwo spółki był ogromny. Po ogłoszeniu sprawozdania za 1 półrocze okazało się, że polityka sobie, a biznes sobie i nie widać żadnego wpływu tych zawirowań na wyniki spółki.

Bezsprzecznym sukcesem grupy PZU jest przejęcie kontroli nad PEKAO - drugą co do wielkości grupą bankową w Polsce. W składzie grupy PZU jest już najdynamiczniejszy gracz na rynku bankowym w ostatnich latach, czyli ALIORBANK. Grupa PZU/PEKAO/ALIOR jest już największą polską instytucją finansową a PEKAO z ALIOR-em mogą realnie myśleć o zdetronizowaniu PKO BP i zostaniu największą grupą bankową w Polsce.

Na uznanie zasługuje zwłaszcza fakt, że przejęcie kontroli nad PEKAO zostało dokonane bez dodatkowych emisji akcji. Wsparcia PZU udzieliły instytucje kontrolowane przez Skarb Państwa, ale beneficjentem tego są również mniejszościowi właściciele akcji PZU. W kolejnych kwartałach do wyników grupy PZU będa dodawane wyniki PEKAO, choć trzeba pamiętać o niewielkim, bezpośrednim udziale (20%) w tych zyskach akcjonariuszy PZU.

Wskaźnik cena/zysk na poziomie 14,3 jest zbliżony do średniej rynkowej. Atrakcyjnie wygląda również historia dywidendy. Co do zysków w przyszłości można być spokojnym - zarówno PZU, jak i PEKAO to bardzo skuteczne maszynki do zarabiania pieniędzy. Pewną niewiadomą jest stopa dywidendy, zwłaszcza, ze w jakiejś perspektywie stoi zwiększenie udziału w PEKAO poprzez zakup 12,8% akcji od Polskiego Funduszu Rozwoju.

PZU było wyraźnie tańsze w momentach dużej niepewności związanej ze zmianami w zarządzie, niepewnym finałem projektu zakupu PEKAO i ogólnej niepewności na rynku kapitałowym (2016). Po pozytywnym wyjaśnieniu tych kwestii kurs wrócił do poziomu sprzed 2-3 lat i nawet go przekroczył. Aktualnie nastawienie do spółki jest bardzo dobre. Jeśli spółka dobrze wykorzysta synergie z PEKAO ciągle jest potencjał do wzrostu kursu.

>>; Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>>; Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.