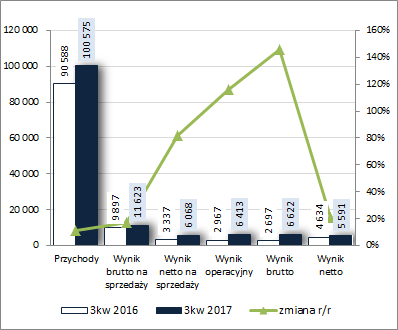

Także instalator i nie tylko z Krakowa – omówienie wyników i sytuacji finansowej po 3 kw. 2017 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszym zamknięciu pierwszego półrocza w 3kw 2017r. GK Instal Kraków (INK) odnotowała r/r poprawę wyników na poszczególnych poziomach

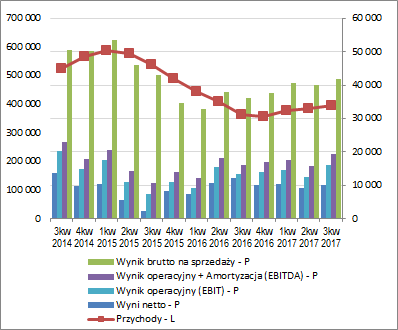

rachunku zysków i strat, czemu towarzyszyła również wyższa efektywność działania. W obszarze działalności podstawowej Grupa wykazała wzrost skonsolidowanych przychodów o 11%, przy jednoczesnym wzroście zysku brutto na sprzedaży o 17% (marży brutto wyniosła 11,6 wobec 10,9% przed rokiem) i zysku netto na sprzedaży o 82% (spadek łącznych kosztów sprzedaży i ogólnego zarządu o 15%). Dalszą dynamizację wzrostu zysków odnotowano na poziomach operacyjnym i brutto – odpowiednio o 116% i 146%. Zmiany te były efektem wykazania przychodów netto wobec kosztów przed rokiem na pozostałej działalności operacyjnej i finansowej. Ostatecznie, po uwzględnieniu księgowań podatkowych, na poziomie netto progresja wyniku okazała się r/r dość skromna (+21%, przy czym +27% dla akcjonariuszy). Należy tu jednakże mieć na uwadze, że w okresie odniesienia Grupa wykazała podatek odroczony, a w rozpatrywanym okresie płatność podatkową.

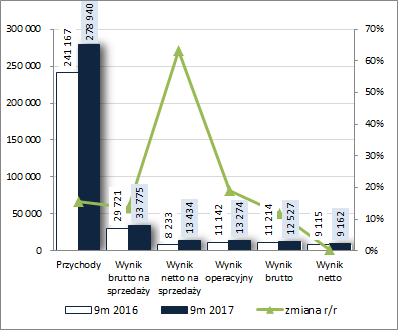

Za sprawą słabszego 2kw w ujęciu narastającym za 9m zmiany wyników Grupy prezentują się r/r nieco mniej okazale, aczkolwiek nadal jest to wzrost. Poprawa przychodów wyniosła 16%, zysku brutto na sprzedaży 14%, zysku netto na sprzedaży 63%, zysku operacyjnego 19%, zysku brutto 12%, a zysku netto 1% (w tym dla akcjonariuszy 15%).

Przedstawione wyżej zmiany w ujęciu wartościowym zaprezentowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

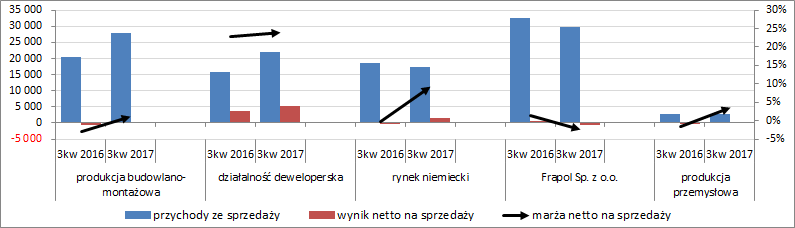

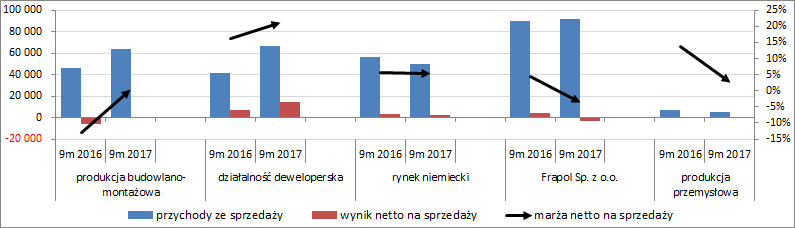

kliknij, aby powiększyćZ perspektywy rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) największy pozytywny wpływ na wyniki Grupy w rozpatrywanych ujęciach czasowych miał zdecydowanie segment deweloperski oraz w mniejszym zakresie produkcja budowlano-montażowa (w obu przypadkach Grupa istotnie poprawiła r/r przychody, wynik netto na sprzedaży i marżę). Pewne pozytywne zmiany, lecz ograniczone już do okresu samego 3kw, można dostrzec również w odniesieniu do segmentu kojarzonego z rynkiem niemieckim i produkcją przemysłową. Natomiast zdecydowanie najsłabiej w obu rozpatrywanych okresach performowała działalność wentylacyjno-klimatyzacyjna związana ze spółką Frapol.

kliknij, aby powiększyć

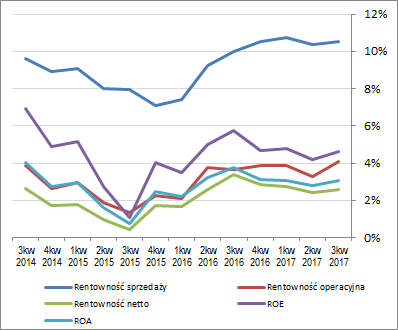

kliknij, aby powiększyćPatrząc się na tendencje wynikowe i efektywnościowe INK z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić próbę powrotu do wcześniejszego wzrostu. Dużo w tym względzie będzie jednak zależało od rentowności pozyskiwanych kontraktów oraz dostępności podwykonawców i pracowników, z czego, jak pokazuje skromny komentarz do sprawozdania finansowego, Zarząd doskonale zdaje sprawę. Kolejny okres sprawozdawczy pokaże, czy obserwowana w 3kw. poprawa zwłaszcza w segmentach produkcji budowlano-montażowej oraz przemysłowej to zalążek czegoś bardziej trwałego czy nie. Ze wspomnianego komentarza dowiadujemy się również, że Zarząd spodziewa się kontynuacji pozytywnych wyników w segmencie deweloperskim oraz przełożenia in minus na rentowność w segmencie niemieckim zawiązanej w październiku rezerwy w związku ze sporem dot. potwierdzenia zakresu wykonanych robót.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

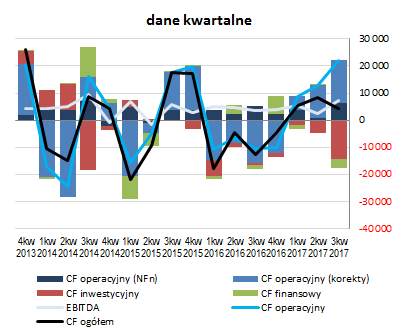

sprawozdanie z przepływów pieniężnych INK to w ujęciu kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) odnotowano r/r znaczną poprawę na poziomie salda ogólnego (dopływ 4,4 mln zł wobec odpływu 12,7 mln zł przed rokiem). W głównej mierze wpływ na taką zmianę miał obszar operacyjny, gdzie wykazano dopływu 22,1 mln zł środków wobec odpływu 10,3 mln zł przed rokiem, przy czym odnotować też należy, że kluczowe znaczenie w tym względzie miały korekty w zakresie składników kapitału obrotowego; sama nadwyżka finansowa netto wzrosła z 5,4 do 6,3 mln zł. Gotówka wygenerowana w ramach działalności operacyjnej pozwoliła pokryć wyraźnie wyższe r/r inwestycyjne i finansowe wydatki netto (odpowiednio -13,4 wobec -0,7 mln zł oraz -3,3 wobec -1,7 mln zł). Należy przy tym odnotować, że w pierwszym przypadku chodzi głównie o nakłady na aktywa finansowe, a w drugim wypłatę dywidendy oraz spłatę kredytów i pożyczek.

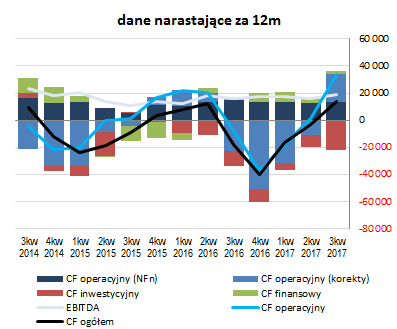

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kontynuację poprawy sytuacji w zakresie ogólnego salda gotówkowego (już w obrębie wartości dodatnich), przy czym przy dużym cyklicznym udziale dodatnich korekt wynikających ze zmian w zakresie składników kapitału obrotowego netto, które de facto rządzą strukturą rachunku przepływów Grupy.

kliknij, aby powiększyć

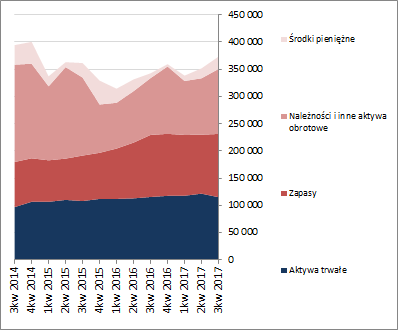

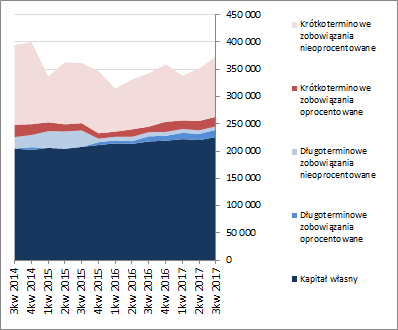

kliknij, aby powiększyćOcena sytuacji finansowejW relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa INK wzrosła o 6%. W przypadku aktywów wiązało się to ze spadkiem wartości składników trwałych o 5% (głównie nieruchomości inwestycyjnych) i wzrostem wartości składników obrotowych o 12% (wszystkie kategorie). Z kolei w ramach pasywów kapitał własny wzrósł o 3%, a zobowiązania ogółem o 12% (zobowiązania krótkoterminowe zwiększyły się o 13%, a długoterminowe o 7%; jednocześnie dług oprocentowany wzrósł o 8%, głównie w obszarze długoterminowym, i stanowił na koniec okresu 21% zadłużenia ogółem).

Zmiany te wpłynęły in plus na strukturę kapitałowo-majątkową Grupy, która już wcześniej prezentowała się korzystnie – mocno nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym oraz nadwyżka kapitału obrotowego netto względem bieżących potrzeb w tym zakresie (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćZ punktu widzenia poszczególnych wskaźników dot. płynności i zadłużenia sytuacja INK również prezentuje się korzystnie i utrzymuje na względnie stabilnym poziomie. Potwierdzeniem tego jest również serwisowy rating bazujący na modelu Altmana , który awansował w poprzednim okresie sprawozdawczym do najwyższego poziomu AAA i w raportowanym okresie ten poziom utrzymał.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/instalkr... Ocena sytuacji rynkowejSerwisowe automaty wyceny jako wypadkowa wskazują na dzień analizy na spore niedowartościowanie akcji GK Instal Kraków na GPW. Celują w tym co prawda głównie metody majątkowe i mnożnikowe, ale również biorąc pod uwagę obecne wyniki Grupy mamy wskazanie pewnego niedowartościowania. Wycena rentą wieczystą po zanualizowanym wyniku netto i przy koszcie kapitału 10% daje nam wynik w okolicy 14 zł za akcję. Gdyby jeszcze udało się odwrócić sytuację wynikową w segmencie klimatyzacji i wentylacji (spółka Frapol) potencjał w zakresie metod dochodowych (i nie tylko) byłby sporo wyższy.

Link do wskaźników

www.stockwatch.pl/gpw/instalkr... oraz... wycen

www.stockwatch.pl/gpw/instalkr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.