Serdel po terminie ważności - omówienie sprawozdania finansowego ZM Kania po 4 kw. 2017 r. ZM Kania mogą kojarzyć się przeciętnemu Polakowi z reklamami zamieszanymi podczas meczów ekstraklasy w piłce nożnej oraz paczkowanymi wędlinami do nabycia w Biedronce oraz sklepach formatu nowoczesnego. Spółka z wyceniana jest na P/E= 4 o zwrocie z kapitału własnego na bardzo przyzwoitym poziomie 18%. Dodać do tego należy wskaźnik C/WK na poziomie 0,65 oraz akceptowalna rentowność netto o wartości 3,8 proc. Może się wydawać, że spółka jest bardzo tania, jeśli jednak wgryziemy się detale to okazuje się, że rynek jest dość efektywny…

Na wstępie przypominam, iż ZM Kania prezentują tylko pojedyncze sprawozdania finansowe. Nie posiada ona spółek zależnych, które musiałaby konsolidować. Jak na przedsiębiorstwo z rynku głównego z obrotem powyżej 1 mld zł jest to zjawisko dość rzadkie. Wspominam o tym, ponieważ Spóła blisko współpracowała w poprzednich latach z firmą Staropolskie Specjały (dalej: „SS”) co miało i ma swoje przełożenie na ocenę sprawozdań finansowych.

Czwarty kwartał roku 2017 charakteryzował się stabilizacją sprzedaży, która jednak została zrekompensowana istotnym przyrostem zysku na sprzedaży, który również został utrzymany na pozostałych poziomach zyskowności.

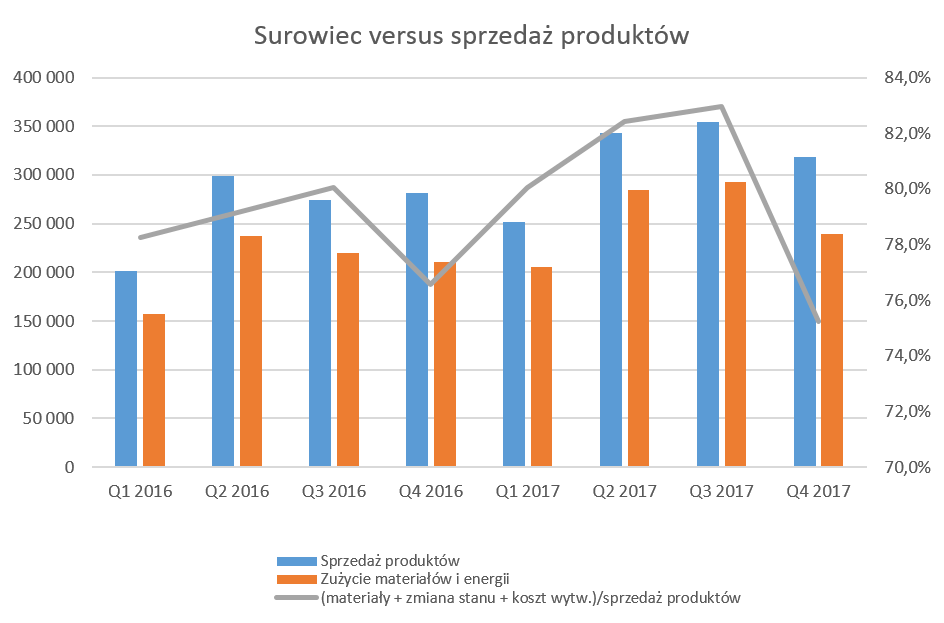

kliknij, aby powiększyćRentowność brutto na sprzedaży wyniosła 9,6 proc. w czwartym kwartale 2017 roku w porównaniu do 6,3 proc. rok wcześniej. W ujęciu wartościowym przyniosło to aż 11,4 mln zł więcej. Głównym powodem takiej eksplozji zyskowności na sprzedaży były tańsze zakupu surowca mięsnego wsparte dodatkowo zmianą miksu sprzedaży (produkty vs towary).

kliknij, aby powiększyćNiniejszy wykres potwierdza powyższe przypuszczenie. Wskaźnik materiałowy spadł o ponad 7 punktów procentowych w porównaniu do poprzedniego kwartału oraz był o 1.3 p.p. wyższy niż w czwartym kwartale roku ubiegłego. Wzrost marżowości znajduje swoje potwierdzenie w ogólnych informacjach płynących z rynku notowań cen żywca wieprzowego w Polsce. Ceny te zanotowały w czwartym kwartale 2017 roku spadek, kontynuowany zresztą w pierwszym kwartale bieżącego roku. Wydaje się, że spółka była w stanie to wykorzystać i kupować surowiec taniej. Na podniesienie marżowości częściowo wpłynął również fakt zmiany struktury sprzedaży.

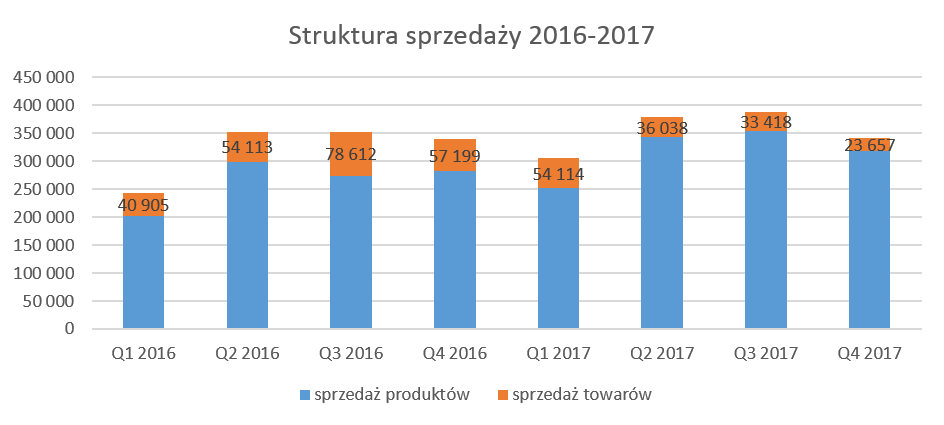

kliknij, aby powiększyćW wypadku sprzedaży towarów i materiałów spółka osiąga pomijalną marżę na poziomie 0,5-1,0%, tak więc można założyć że zdecydowana większość rentowności operacyjnej jest generowana przez sprzedaż produktów.

W takim wypadku obniżenie udziały sprzedaży towarów o prawie 10 p.p. w ostatnim kwartale 2017 roku musiało również pozytywnie wpłynąć na rentowność. Warto jeszcze wspomnieć, że w całym roku 207 spółka istotnie zwiększyła sprzedaż poza granicami Polski, która wzrosła o 27 proc. Nadal jednak udział w strukturze nie jest oszałamiający i na koniec roku wyniósł 6,6 proc. czyli o 0.9 p.p. więcej niż rok wcześniej.

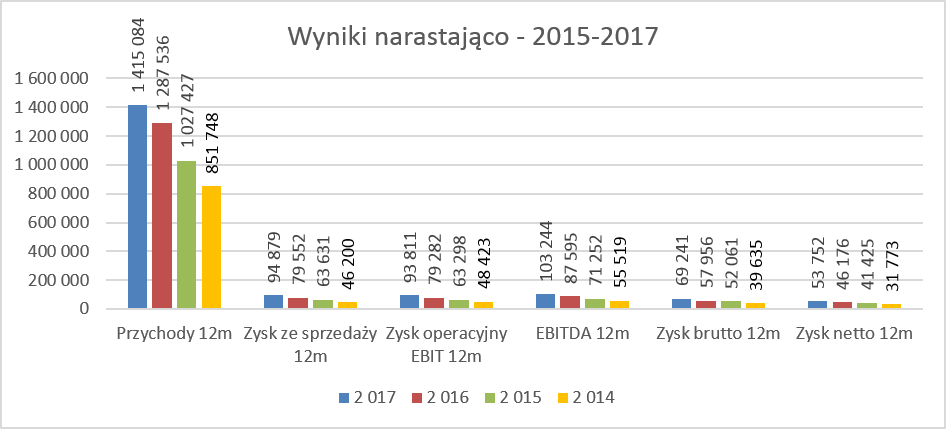

Podobne różnice w zyskowności zostały utrzymane na pozostałych poziomych zysków. Zysk brutto był o 11 mln zł wyższy niż rok wcześniej, natomiast zysk netto o 7,5 mln zł wyższy. Istotny spadek różnicy na poziomie zysku netto wynika z dość wysokiej efektywnej stopy podatkowej, która wyniosła w czwartym kwartale ponad 25 proc. Dobry pod względem rentowności czwarty kwartał, również przyczynił się do osiągnięcia istotnie lepszych wyników rocznych, jak ilustruje poniższy wykres.

kliknij, aby powiększyćAnalizując wyniki roczne łatwo dostrzec stabilny i istotny wzrost sprzedaży idący w parze ze wzrostem rentowności zarówno na poziomie wartościowym jak i w ujęciu procentowym (w roku 2017). Rentowność w całym 2017 roku również była pod wpływem tańszego surowca (spadek wskaźnika materiałowego o 1,8 p.p w całym 2017 roku) oraz struktury sprzedaży (spadek udziału towarów o 7.5 p.p.).

Wracając jeszcze na chwilę do wyników kwartalnych trzeba podkreślić, że sprzedaż wzrosła zaledwie o 1,0 proc. r/r. Tak niski wzrost może początkowo rozczarowywać biorąc pod uwagę wzrost sprzedaży w pierwszych trzech kwartałach na poziomie 13,0 proc r.r. Z drugiej jednak strony widać, że na sprzedaży produktów spółka urosła o zdrowe 13%, natomiast istotny spadek nastąpił na towarach.

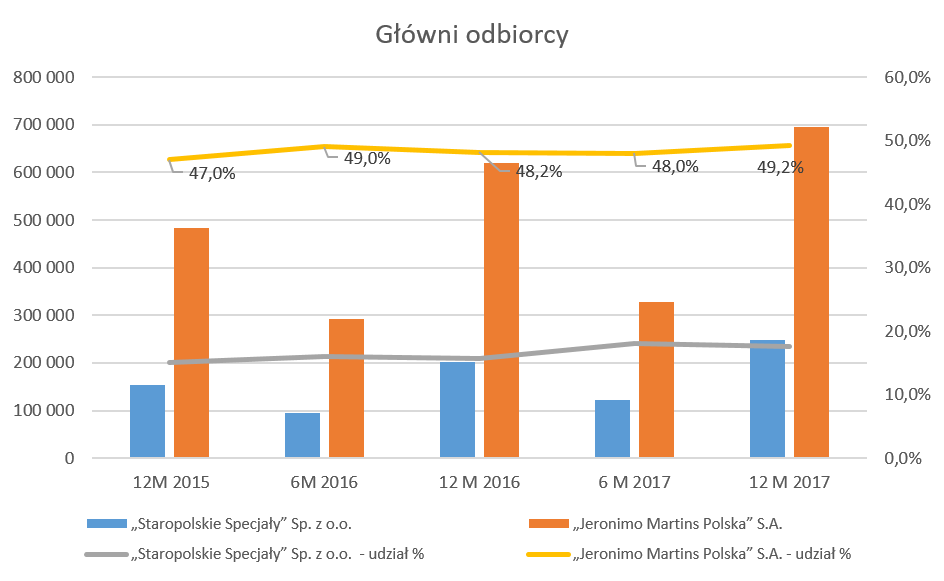

Niestety spółka, w żaden sposób nie odniosła się do tych zmian w poziomach sprzedaży w swoich sprawozdaniach. Dodatkowo można zauważyć pewną sprzeczność między deklarowaną w sprawozdaniach sezonowością (sprzedaż powinna teoretycznie rosnąć w okresach przedświątecznych oraz ewentualnie w sezonie grillowy) oraz faktami, gdzie przez 4 ostatnie lata sprzedaż w kwartale trzecim była wyższa niż w czwartym kwartale. Przypomnijmy, że spółka w roku 2017 i latach poprzednich posiadał dwóch istotnych odbiorców: Jeronimo Martins oraz Staropolskie Specjały.

kliknij, aby powiększyćSprzedaż do Biedronki stanowi prawie połowę obrotu, podczas gdy sprzedaż do „SS” osiągnęła w roku 2017 prawie 18 procent całości sprzedaży. Biorąc pod uwagę transakcję przejęcia „SS” pod koniec grudnia 2017 (opisaną w kolejnych akapitach analizy) pojawia się pytanie, czy w roku 2018 nie nastąpi istotne zmniejszenie wartości sprzedaży ZM Kania. Mogłoby tak nastąpić w wypadku, gdyby spółka najpierw sprzedawała surowiec jako materiał ewentualnie towar do „SS”, które po ich przeprocesowaniu w swoich zakładach produkcyjnych odsprzedawały je z powrotem do ZM Kania. Następnie Kania sprzedawałaby je już na wolnym rynku. W takim wypadku istniałoby ryzyko dublowania sprzedaży, które zniknęłoby w roku 2018 po wchłonięciu zakładów produkcyjnych „SS” do ZM Kania. Gdyby zniknęła tylko niskomarżowa sprzedaż towarów i materiałów, nie powinno to mieć istotnego wpływu na rentowność, a wręcz mogłoby poprawić niektóre wskaźniki. Jednakże gdyby miało to wpływ na sprzedaż produktów to sytuacja nie byłaby już taka jednoznaczna. Niestety spółka nie wypowiedziała się w swoim raporcie na temat wpływu transakcji na kolejne okresy obrotowe a dane w notach nie pozwalają na dalsze spekulacje. To co wiemy na pewno, że w roku 2017 Kania zarówno kupowała (18% całego obrotu w roku 2017 oraz 11% rok wcześniej ) jak i sprzedawała istotne wolumeny w transakcjach z „SS” (odpowiednio 18 i 16 procent).

Warto wspomnieć, że spółka w praktyce nie zdecydowała się na wydzielanie segmentów, traktując produkcją wyrobów wędliniarskich jako jeden segment. Z jednej strony rozumiem niechęć do dzielenia się ze światem zewnętrznym informacjami na temat rentowności sprzedaży do Biedronki. Z drugiej jednak, argumentacja ze strony spółki typu: „Bieżąca działalność spółki oraz sprawozdawczość zarządcza nie pozwala Spółce na wyodrębnienie większej liczby segmentów” nie wydaje się być w sto procentach kompletna. Oznaczałoby to, że Spółka nie kontroluje rentowności sprzedaży do swojego najważniejszego klienta. Co to może oznaczać, nie trzeba chyba dodawać.

Przejęcie Staropolskich Specjałów to szansa czy zagrożenie?W połowie grudnia 2017 roku spółka poinformowała o zakończeniu transakcji przejęcia „SS”. Dla przypomnienia była to spółka, która pracowała (nie wyłącznie ale w znacznej części) na zlecenie ZM Kania.

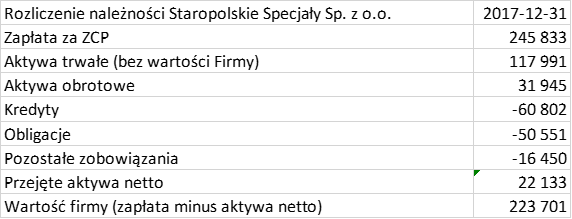

kliknij, aby powiększyćW efekcie takiej transakcji, na koniec 2017 roku w księgach ZM Kana pojawiła się olbrzymia wartość firmy na poziomie ponad 223 mln zł. Spółka oczywiście zyskała nowoczesny zakładam mięsny, ale przejęła również zaciągnięte pod tę inwestycję kredyty oraz obligacje. Wartość przejętych aktywów trwałych jest w miarę porównywalna z wartością kredytów i obligacji. Szczegółowe wartości można zobaczyć w tabelce poniżej.

kliknij, aby powiększyćTo dodatkowo co jest ciekawe i niestety na razie niewytłumaczalne to fakt, że „SS” miało dług w wysokości aż 246 mln zł w stosunku do Kani. Nie wydaje się prawdopodobnym, aby był to dług tylko i wyłącznie wynikający z rzeczywistych należności handlowych, skoro półroczne przychody ze sprzedaży „SS” wynosiły około 180 mln zł. Dodatkowo analizując bilans „SS” na 30 czerwca 2017 można dostrzec zaledwie 65 mln zobowiązań handlowych. Z kolei wartość należności handlowych w sprawozdaniach ZM Kania w rozbiciu na wymagalność wygląda następująco:

kliknij, aby powiększyćZ powyższego wykresu jasno widać bardzo duże przyrosty należności na koniec półrocza 2016 i 2017 o dość długich terminach spłaty. Co ciekawe wartość ta zniknęła na koniec 2016 roku lub ewentualnie została przeklasyfikowana do wartości z innym terminem płatności. Jest to z pewnością zastanawiąjące i niepokoi brak wytłumaczenia takich zmian w sprawozdaniach.

Spółka poinformowała w swoim raporcie, że rozliczenie transakcji jest ostateczne. Zgodnie z MSSF istnieje możliwość skorygowania tych wartości w ciągu 12 miesięcy od daty nabycia. Pojawienie się takiej wartości w bilansie nie mogło również umknąć uwadze audytora, który opisał te transakcję w swoim raporcie, bez formułowania zastrzeżenia w opinii. Spółka dokonała testu na trwałą utratę wartości i przygotowała 5-letnie projekcje wynikowe (2018-2022). Istotnym parametrem w prognozie było założenie wzrostu sprzedaży w okresie prognozy na poziomie 10 procent rocznie. Po okresie prognozy spółka przyjęła zerową wartość wzrostu przychodów oraz stopę dyskontową na poziomie 9,2 proc. Jednakże gdyby zmniejszyć stopę dyskontową o 1 p.p. to wycena spadłaby prawie o 16 procent Niestety spółka nie podaje czy w takim wypadku nastąpiłaby już trwała utrata wartości. Nie negując parametrów i wyceny, należy jednakże podkreślić, że transakcja miała miejsce w połowie grudnia 2017 i dopiero

aktualne wyniki roku 2018 pozwolą na weryfikację aktualności założeń i ich wpływu na wycenę wartości firmy.

Patrząc biznesowo na te przejęcie należy zadać sobie pytanie jakie know-how lub lukratywne kontrakty posiada „SS”, które uzasadnia zapłatę ponad 220 mln zł powyżej wartości aktywów netto. Warto pamiętać, że Staropolskie Specjały wygenerowały około 180 mln sprzedaży za pierwsze półrocze roku 2017 oraz 4,4 mln zł skorygowanego zysku netto. Można szacować, że około 2/3 sprzedaży „SS” w pierwszym półroczu było sprzedażą skierowaną do ZM Kania.

Jest zysk, ale przepływy operacyjne zniknęły.Spółka wypracowuje fajne księgowe zyski, ale niestety nie widzimy odzwierciedlenia w przepływach.

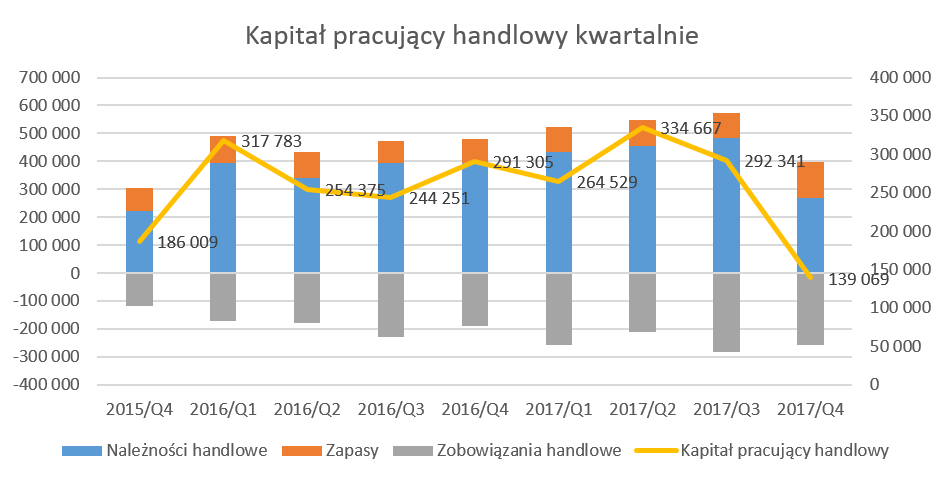

Przez ostatnie 4 lata łączny zysk netto wyniósł 173 mln zł, a przepływy operacyjne były ujemne i wynosiły - 8 mln zł. Oznacza to łączną dziurę w wartości ponad 180 mln zł. O ile różnica na przełomie kwartałów czy dwóch lat może być łatwo zrozumiana i wytłumaczona, to utrzymująca się przez kilka lat z rzędu musi zastanawiać i stawiać pytania. Skupmy się zatem na przepływach z działalności operacyjnej i zarządzaniu kapitałem obrotowym.

kliknij, aby powiększyćPomimo dość istotnego zysku oraz spadku należności nie widać tego w ogóle w przepływach z działalności operacyjnej w roku 2017. Problem polega w transakcji przejęcia „SS” i w związku z tym nieporównywalnych danych z okresów poprzednich, gdzie wykazywano należności i zobowiązania od „SS” natomiast brakowało wartości zapasów. Spółka niestety nie zaraportowała zmienionych wartości porównywalnych. Tak naprawdę nie wiemy jakie wartości należności i zobowiązań od/do „SS” znajdowały się w środku kwot należności i zobowiązań oraz na ile one były przeterminowane i ściągalne. Dodatkowo spadek należności handlowych na koniec 2017 roku był tylko zabiegiem księgowym, de facto skompensowanym przez pojawienie się wartości firmy (również niepieniężnego wydatku inwestycyjnego). Spółka wykazała te wartości w swoim cash-flow nie próbując tego specjalnie ukryć co za co należy jej przyznać mały plusik .

kliknij, aby powiększyćPoczątkowo może się wydawać, że spółka istotnie poprawiła zarządzanie majątkiem obrotowym w ostatnim kwartale tego roku. Kapitał pracujący handlowy spadł do 139 mln zł a cykl konwersji gotówkowej obniżył się do niecałych 40 dni. Jednakże z powodów opisanych powyżej wydaje się, ze należy poczekać na dane w roku 2018, już po uwzględnieniu przejęcia „SS”.

Dodatkowo należy pamiętać, że poza należnościami handlowymi wykazanymi na wykresie spółka prezentuje w pozostałych należności 96,5 mln zł określonych jako zaliczka na zakup udziałów. Wartość ta znajduje się w bilansie już od kilku lat. Analiza sprawozdań z lat poprzednich pokazuje, że chodzi o umowę z 2013 roku zawartą ze spółką Fresh Investment, notabene z siedzibą wcześniej tam gdzie „SS” a obecnie tam gdzie znajduje się siedziba ZM Kania. Zaliczka była płatna za możliwość nabycia 100% udziałów w spółce – no właśnie jakiej? Tak, chodzi o Staropolskie Specjały. Umowa była zawarta z terminem wykonania na rok, po czym kilkukrotnie przedłużana. ZM Kania nie przelały gotówki do Fresh Investment ale scedowały należności jej przysługujące od niektórych kontrahentów. Niestety nie wiemy jak to się otoczyło i czy Fresh Investment zamienił te należności na żywą gotówkę. Biorąc pod uwagę przejęcie „SS” w grudniu 017 można się było spodziewać, że zaliczka zostanie zwrócona. Niewątpliwie wpływ prawie 100 mln zł radykalnie poprawiłby płynność ZM Kania oraz zmienił postrzeganie firmy na rynku a zapewne również jej wycenę. Niestety tak się nie stało, ponieważ tuż przed końcem roku umowa została zmieniona aneksem. W efekcie spółka poinformowała, że umowa zostaje przedłużona do końca roku 2019 oraz podała, że: ” Strony zobowiązane są do zawarcia umowy przyrzeczonej na mocy której Przyszły Sprzedawca sprzeda Przyszłemu Kupującemu 1100 wolnych od wszelkich praw i obciążeń na rzecz osób trzecich udziałów w Staropolskie Specjały Spółce z o.o. albo pakiet kontrolny (co najmniej 50% + 1 udziałów lub akcji) w innej wskazanej przez Przyszłego Kupującego spółce z branży przetwórstwa mięsnego.”

W końcowym efekcie nadal w aktywach istnieje należności na kwotę ponad 96 mln zł. Czy jest ona realna i stanowi rzeczywiste aktywo spółki – tutaj każdy musi odpowiedzieć sobie sam na takie pytanie.Podsumowując obydwie transakcje związane pośrednio lub bezpośrednio z „SS” widzimy, że dług w wysokości 245 mln zł zamienił się głównie w wartość firmy, natomiast należność z tytułu możliwości zakupu udziałów w „SS” zamieniła się na należność z tytułu możliwości zakupu udziałów w innym przedsiębiorstwie. Oczywiście, żadnej gotówki obydwie transakcje nie wygenerowały.

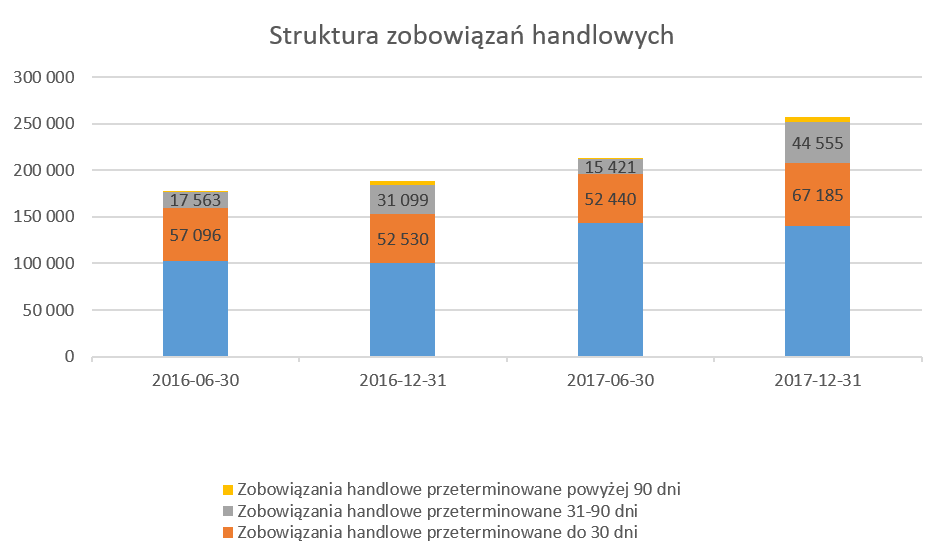

O strukturze należności już wspominaliśmy wcześniej, przyjrzyjmy się zatem strukturze zobowiązań handlowych. Tutaj sytuacja niestety również nie prezentuje się ciekawie, na co zwraca uwagę audytor w swoim raporcie. Zerknijmy na wiekowanie zobowiązań.

kliknij, aby powiększyćAudytor uznał ryzyko płyności za istotny obszar ryzyka i szczerze mówiąc, patrząc na powyższy obraz, trudno się z nim nie zgodzić. Zobowiązania handlowe rosną wartościowo, co częściowo jest zrozumiałe ze względu na przejęcie „SS”, natomiast bardzo niepokoi przyrost zobowiązań przeterminowanych, w szczególności powyżej 30 dni. Zobowiązania przeterminowane stanowią 45 procent zobowiązań handlowych, a 17 procent całości zobowiązań handlowych stanowią te przeterminowane w przedziale 31-90 dni. To stanowczy zbyt duże wartości, zarówno w ujęciu procentowym jak i bezwględnym, które muszą poważnie niepokoić.

Finansowanie długiem pomysłem na rozwójSkoro spółka przynosi zyski na poziomie rachunku wyników, ale nie potwierdza tego przepływami z działalności operacyjnej to spójrzmy jak wygląda działalność inwestycyjna oraz finansowa. Poniższe wykresy pokazują kilka oczywistych oczywistości.

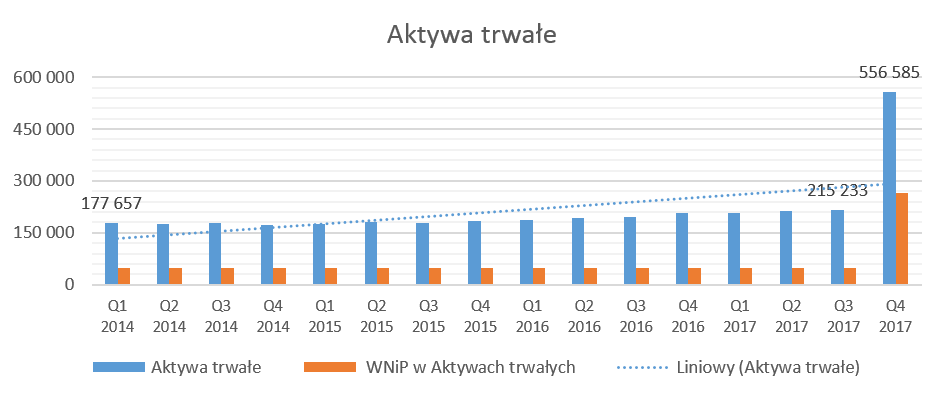

kliknij, aby powiększyćAktywa trwałe netto, czyli po odpisach amortyzacyjnych, w ciągu 15 kwartałów wzrosły o 21 procent. Nie bierzemy tutaj pod uwagę ostatniego kwartału, gdzie dynamiczny wzrost aktywów trwałych ma głównie związek z przejęciem „SS”. Spółka głównie inwestuje w budynki raz maszyny i urządzenia, czyli są to nakłady na majątek produkcyjny. Szczerze mówiąc, oczekiwałbym od zarządu bardziej szczegółowych informacji, w kontekście lokalizacji oraz specyfiki produkcji, biorąc pod uwagę dość znaczne nakłady w tym zakresie. Przypominam, że w okresie (2014-2017) spółka nie była w stanie wygenerować gotówki z działalności operacyjnej.

W takim wypadku trzeba jakoś sfinansować lekko ujemną działalność operacyjną oraz nakłady inwestycyjne. Popatrzmy zatem na wskaźniki zadłużenia.

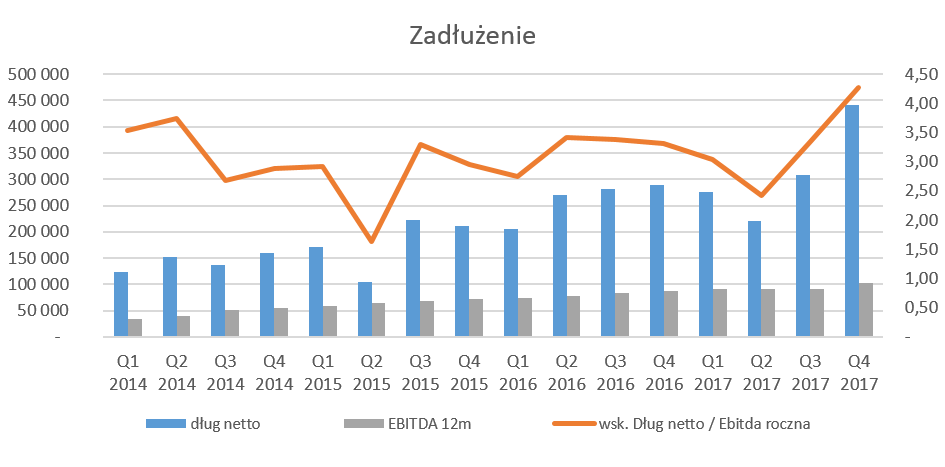

kliknij, aby powiększyćDług netto do EBiTDA zaczyna przyjmować niebezpieczne wartości powyżej 4. Oczywiście trzeba pamiętać, że na koniec kwartału skonsolidowane były pozycje bilansowe (czyli również dług) „SS” natomiast nie wyniki finansowe. Tym niemniej wartości bezwzględne są niepokojące, również porównując je z wskaźnikiem zadłużenia.

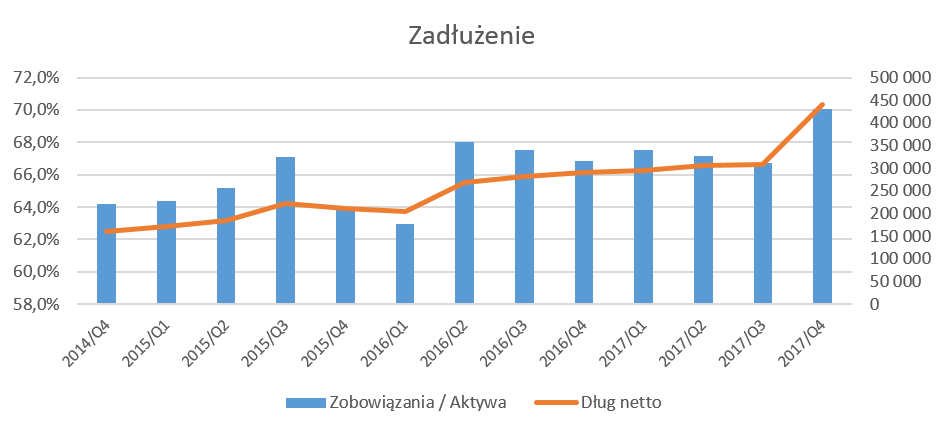

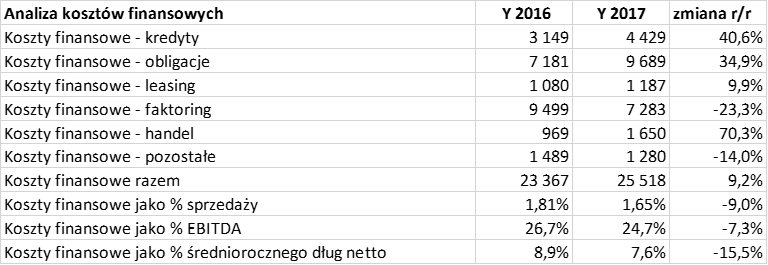

kliknij, aby powiększyćAnaliza powyższych wskaźników jasno pokazuje, że spółka wciąż posiada dość wysoki stopień zadłużenia na poziomi 62-70 procent oraz dług netto, który wcale nie maleje, a wręcz przeciwnie. Dodatkowo pamiętajmy, że wskaźnik zadłużenia posiada w mianowniku 223 mln zł wartości firmy powstałej przy nabyciu „SS”. Analiza struktury zobowiązań finansowych spółki pokazuje, że używa ona praktycznie wszystkich dostępnych opcji: kredyty bankowe, obligacje, leasing oraz faktoring. Z jednej strony jest to pozytywne bo świadczy o rozproszeniu ryzyka, z drugiej strony pokazuje, też że spółka chwyta się każdej metody aby pozyskać finansowanie. Zazwyczaj w takim wypadku płaci się za to po prostu drogo. To zresztą pokazuje struktura kosztów finansowych w latach 2016-2017.

kliknij, aby powiększyć Podsumowanie ZMK Kania to spółka, który się szybko rozwija, zwiększa sprzedaż i zaczyna być rozpoznawana w mediach poprzez ogólnopolskie reklamy. Spółka w ciekawy sposób zidentyfikowała segmenty rynku, w którym chce operować oraz posiada nowoczesne zakłady produkcyjne. Wszystko to jest jednak okupione brakiem generowania dodatnich przepływów operacyjnych oraz dość wysokim zadłużeniem.

Na koniec oczywiście troszkę o ryzykach i specyfice. Większość z nich została wymieniona i opisana wcześniej, więc tutaj tylko krótkie podsumowanie:

a) Audytor w swoim raporcie zwraca uwagę na istotne kwoty wartości firmy wykazywane w bilansie, podobnie jak i adresuje kwestię płynności. Nie pozostaje nic innego jak się z tym zgodzić.

b) Spółka posiada 96 mln zł należności na bilansie, wykazywanych już od 2014 roku, co może zniekształcać niektóre wskaźniki, a odzyskiwalność tych środków jest mocno dyskusyjna

c) Biorąc pod uwagę wartość zadłużenia oraz jego stosunek do EBITDA zaczyna to przybierać dość wysokie wartości, w szczególności biorąc pod uwagę problemy z generowanie dodatniego OCF.

d) Spółka musi na bieżąco rolować zarówno obligacje jak i przypadające do spłaty w ciągu 12 miesięcy krótkoterminowe kredyty. Każde pogorszenie sytuacji gospodarczej w Polsce może negatywnie odbić się na zdolności do generowania gotówki na spłatę takiego zadłużenia.

e) Nie wszystkie transakcje i operacje gospodarcze mogą być jasne i zrozumiałe dla przeciętnego czytelnika sprawozdań finansowych, a brak ich wyczerpującego opisu w notach nie buduje pozytywnego wizerunku spółki.

Ocena sytuacji rynkowej Spółka jest obecnie wyceniana na poniżej 4 P/E, co historycznie plasuje ją w niskich obszarach wycen. Biorąc historię ostatnich 3 lat, wycena spółki przebywała w zakresie wahań wskaźnika P/E 3,5-12. Na dzień dzisiejszy serwisowe automaty (wyceny mnożnikowe oraz dochodowe) wskazują na niedowartościowanie akcji na GPW. Zwróćmy jeszcze uwagę, że wskaźnik EV/EBITDA na poziomie 6,2 pokazuje raczej optymalną wycenę niż spore niedowartościowane. Przypomnijmy, że celem tego wskaźnika jest również porównywanie spółek o różnych parametrach w zakresie dźwigni finansowej. Wydaje się, że rynek jednak dyskontuje ryzyka i zdarzenia opisane m. in. w powyższej analizie w szczególności wysokie zadłużenie, niepewność przepływów operacyjnych i mocno kontrowersyjne ruchy na strukturze kapitałowej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.