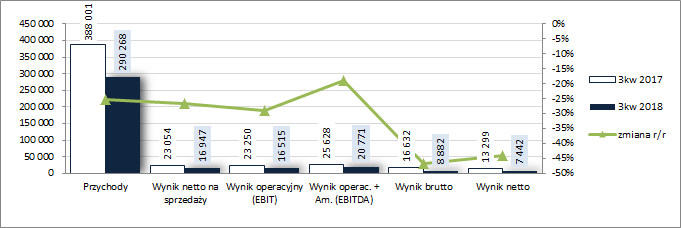

Ciężkostrawne specjały – omówienie wyników i sytuacji finansowej po 3 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychOgólnie rzecz biorąc okres 3 kw. 2018 r. nie był udany pod względem wynikowym dla ZM Henryk Kania – w ujęciu r/r Spółka odnotowała wyraźne spadki na poszczególnych poziomach

rachunku zysków i strat. W obszarze działalności podstawowej jej przychody spadły r/r o 25 proc., a zysk netto na sprzedaży o 26 proc. (marża netto wyniosła przy tym 5,84 proc. wobec 5,94 proc. przed rokiem). Dalej było jeszcze gorzej. Za sprawą 0,43 mln zł kosztów netto na pozostałej działalności wobec 0,2 mln zł przychodów netto przed rokiem regres na poziomie zysku operacyjnego wyniósł r/r 29 proc., a po uwzględnieniu wyższych r/r finansowych kosztów netto (7,6 wobec 6,6 mln zł) zysk brutto okazał się r/r niższy o 47 proc. Regres wynikowy zmniejszył nieco swój zakres (-44 proc.) dopiero na poziomie wyniku netto (efekt niższej efektywnej stopy podatkowej).

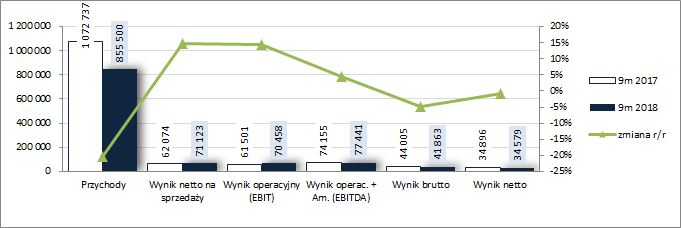

Za sprawą korzystnych wyników w poprzednich okresach sprawozdawczych 2018 r. w ujęciu narastającym za 9m sytuacja wynikowa Spółki w ujęciu r/r prezentuje się generalnie lepiej aniżeli w samym 3kw, lecz i tak spadków r/r nie uniknięto. Skonsolidowane przychody zmniejszyły się o 20 proc., zysk netto na sprzedaży oraz operacyjny co prawda wzrosły o 15 proc., ale na poziomie zysku brutto i netto ponownie pojawił się regres r/r – odpowiednio o 5 i 1 proc.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Komentarz Zarządu do wyników tradycyjnie jest żaden, więc pozostaje jedynie oprzeć się na cyferkach. A z nich wynika, że za znacznym spadkiem przychodów w rozpatrywanych okresach sprawozdawczych stoi wchłonięcie Staropolskich Specjałów, które wcześniej były jednym z głównych odbiorców Kanii (sygnalizowano taką ewentualność już w poprzednim omówieniu na forum). Co do kwestii kosztowych to z jednej strony Spółka odnosiła względne korzyści z uwagi na niższe r/r ceny surowca mięsnego (koszty materiałów i energii spadły r/r w skali 9m o 18 proc. oraz w samym 3kw o 25 proc.), lecz jednocześnie na jej niekorzyść oddziaływały rosnące r/r koszty usług obcych oraz koszty pracownicze (odpowiednio wzrost w skali 9m o 12 i 34 proc. oraz w samym 3kw o 30 i 36 proc.).

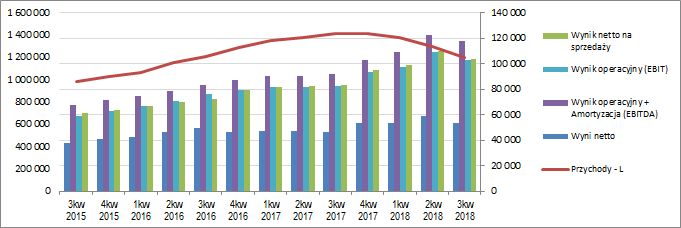

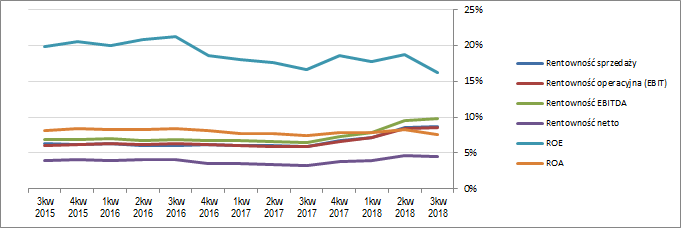

Biorąc po uwagę ogólne tendencje wynikowe i efektywnościowe ZM Henryk Kania w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) z jednej strony należy odnotować zakończenie długiego okresu systematycznej poprawy wielkości wynikowych, a z drugiej utrzymanie poprawy rentowności w szeroko rozumianym obszarze operacyjnym; jednocześnie wszystkie wskaźniki rentowności oparte o wynik netto uległy pogorszeniu.

kliknij, aby powiększyć

kliknij, aby powiększyćJak zauważono już wcześniej Zarząd Spółki nie ma w zwyczaju odnosić się do raportowanych wyników. Jedyna informacja opisowa dotyczy czynników, które mogą rzutować na przyszłe wyniki, ale ta ma charakter bardziej marketingowy niż merytoryczny i generalnie na przestrzeni kolejnych raportów okresowych koncentruje się na informacjach o zmianach w ofercie produktowej. A tu poza rozwojem dotychczasowej oferty, ostatnio Spółka informuje również m.in. o zwiększeniu nacisku na rozwój produktów „bez e” oraz linii wędlin dedykowanej dzieciom i sygnowanej logo Disney’a.

Z punktu widzenia

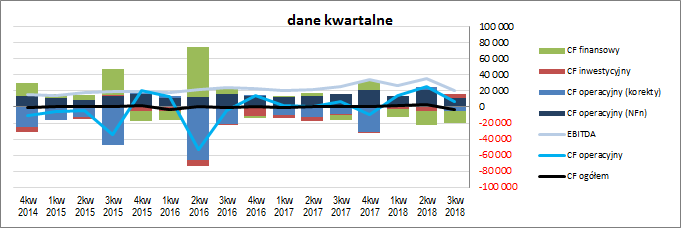

sprawozdania z przepływów pieniężnych Emitenta w 3 kw. 2018 r. (wykres poniżej po lewej, jednostka – tys. zł) mamy z kolei wyraźne pogorszenie r/r na poziomie salda ogólnego (2,94 mln zł odpływu środków wobec 0,06 mln zł dopływu przed rokiem), na czym głównie zaważyły przepływy finansowe – znacznie większe r/r wydatki netto wynikające ze spłat zobowiązań oprocentowanych i płatności odsetek (14,8 wobec 5,9 mln zł). W obszarze operacyjnym odnotowano zbliżony r/r dopływ środków (6,8 wobec 6,9 mln zł, jednakże przy mniejszym udziale nadwyżki finansowej netto – 11,7 wobec 15,7 mln zł), a w obszarze inwestycyjnym wykazano 5,1 wpływów netto (korekta wydatków inwestycyjnych względem poprzedniego okresu sprawozdawczego) wobec 0,9 mln zł wydatków netto przed rokiem.

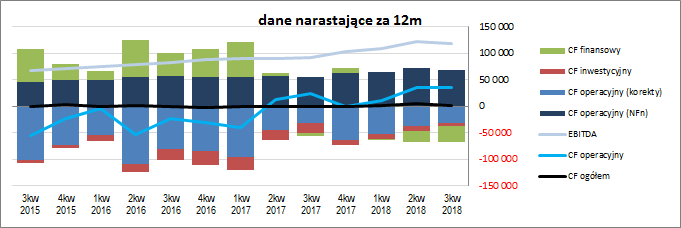

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewne pogorszenie w zakresie dodatniego ogólnego salda gotówkowego, przy zachowaniu dobrej struktury przepływów – przewaga środków generowanych z działalności operacyjnej nad inwestycyjnymi i finansowymi wydatkami netto. Warto tu zauważyć, że w przypadku rozpatrywanego Emitenta tego typu sytuacja jest swego rodzaju nowością, gdyż w wielu wcześniejszych okresach przepływy operacyjne były zdominowane przez korekty dot. zmian składników kapitału obrotowego netto i przyjmowały wartości bliskie zera bądź ujemne. Mimo wszystko jeśli porównamy wartości przepływów operacyjnych i wyniku EBITDA widzimy utrzymującą się w czasie wyraźną różnicę podważającą gotówkowy wymiar raportowanych w rachunku zysków i strat wyników.

kliknij, aby powiększyć

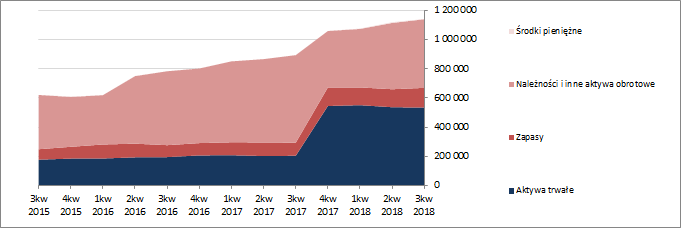

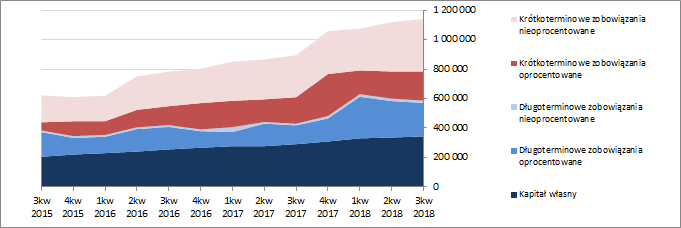

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu Spółki w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 2 proc., który po stronie aktywów wiązał się ze spadkiem wartości aktywów trwałych o 1 proc. (głównie w zakresie środków trwałych) i wzrostem wartości aktywów obrotowych o 4 proc. (głównie w zakresie zapasów i należności), a po stronie pasywów ze wzrostem wartości kapitału własnego i zobowiązań ogółem solidarnie o 2 proc. (zobowiązania krótkoterminowe zwiększyły się o 7 proc., a długoterminowe zmniejszyły o 8 proc.; dług oprocentowany spadł przy tym o 2 proc. i na koniec okresu stanowił 53 proc. zobowiązań ogółem).

Przedstawione wyżej zmiany nie przełożyły się istotnie na ogólną strukturę kapitałowo-majątkową Emitenta, która zachowała swój względnie pozytywny wyraz z poprzednich okresów sprawozdawczych (nieznacznie nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, choć tylko w 64 proc. własnym). Jednocześnie jednak wyraźnemu pogorszeniu uległa przy tym struktura kapitału obrotowego netto, gdzie odnotowano pogłębienie jego deficytu względem bieżących potrzeb. W kontekście struktury aktywów Emitenta warto dodatkowo odnotować, że blisko połowę jego majątku trwałego stanowi wartość firmy powstała przy połączeniu ze Staropolskimi Specjałami. Szczegółową strukturę bilansu Emitenta wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej ZM Henryk Kania, to po raporcie za 3 kw. 2018 r. widzimy nieznaczne pogorszenie serwisowego ratingu bazującego na modelu Altamana, który poziom BBB- zamienił na BB+ (sytuacja niepewna).

W obszarze płynności Spółka względnie dobrze prezentuje się jedynie w ujęciu statycznym, aczkolwiek przy dolnych granicach relacji (pokrycie zobowiązań krótkoterminowych aktywami obrotowymi lekko nadwyżkowe – wskaźnik bieżący, a z wyłączeniem zapasów rzędu 85 proc. – wskaźnik szybki). Ujęcie dochodowe (przepływy pieniężne), a zwłaszcza strukturalne (kapitał obrotowy) wypada już słabo. W pierwszym przypadku przepływy operacyjne pokrywają raptem 7 proc. zobowiązań krótkoterminowych, a w drugim wspomniano już wcześniej o niewystarczającej wielkości i kiepskiej strukturze kapitału obrotowego netto.

Z kolei w obszarze zadłużenia można odnotować utrzymanie jego dość wysokiego poziomu względem sumy bilansowej (70 proc.), w tym także tego oprocentowanego (53 proc. zobowiązań ogółem), które mimo spadku stanowi spore obciążenie dla końcowych wyników Spółki oraz jej możliwości w zakresie generowania gotówki. Pod względem obsługi zadłużenia sytuacja prezentuje się generalnie dobrze, choć szału nie ma (relacje dług netto/EBIT lub EBITDA wynoszą ok 4 lata, a więc mieszczą się jeszcze nieco poniżej poziomów uznawanych generalnie za bezpieczne).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/kania,no... Ocena sytuacji rynkowejW zakresie serwisowych automatów od dłuższego czasu mamy wskazania znacznego niedowartościowania akcji Emitenta na GPW i po wynikach za 3 kw. 2018 r. nic w tej materii się nie zmieniło. Co do wyjaśnienia rozbieżności między bieżącym kursem rynkowym i wskazaniami wynikającymi z poszczególnych metod wyceny również dużo na forum już napisano i trudno o jakieś nowe wnioski. Jak zauważono w jednym z wpisów wchłonięcie Staropolskich Specjałów, włącznie z korektą o ich należności względem Kani, zamyka jeden rozdział w historii Spółki i otwiera nowy. Póki co dysproporcja pomiędzy wynikami księgowymi a przepływami gotówki utrzymuje się, choć zarazem uległa pewnemu zmniejszeniu. Nie zmienia to jednak faktu, że Spółka poprzez niejasny przekaz informacyjny, a często jego brak, wyrobiła sobie nie najlepszą reputację wśród inwestorów, co trudno uznać za dobry prognostyk dla jej przyszłych notowań.

Link do wskaźników

www.stockwatch.pl/gpw/kania,no... oraz...

wycen

www.stockwatch.pl/gpw/kania,no... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przynajmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.