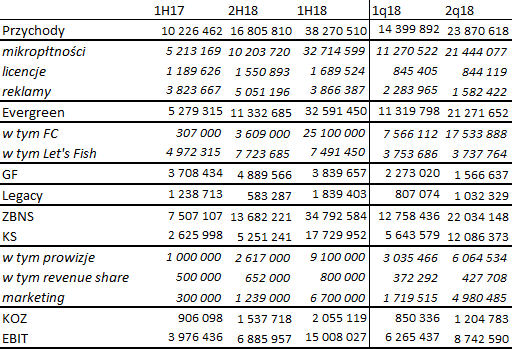

Optymalizacja modelu – omówienie sprawozdania finansowego Ten Square Games po II kw. 2018 r.Reakcja inwestorów na raport finansowy nie była najlepsza – kurs osunął się ze 120 zł do poziomu 99,50 zł. Wynik spółki okazał się nieco gorszy od oczekiwań na co wpływ miały 2 zjawiska. Przychody spółki w II kw. 2018 r. wyniosły niecałe 24 mln zł i były o 66 proc. wyższe niż kwartał wcześniej. W całym półroczu sprzedaż zamknęła się kwotą ponad 38 mln zł i była o 128 proc. wyższa w stosunku do II półrocza 2017 r.

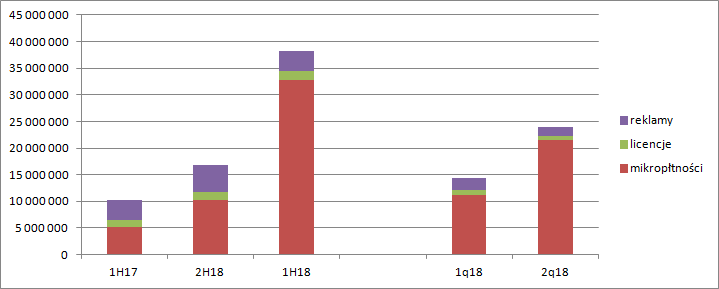

Wzrosty sprzedaży to efekt wyższych przychodów z mikropłatności, które zwyżkowały o 90 proc. w ujęciu kw/kw, oraz o 221 proc. w ujęciu 1H17/2H18. Pierwsza niespodzianka pojawia się w pozostałych sposobach monetyzacji. O ile przychody licencyjne w II kw. 2018 r. pozostały na tym samym poziomie co kwartał wcześniej, (w ujęciu półrocznym mamy wzrost o 9 proc. - 0,14 mln zł) to dość dynamicznie obniżają się przychody z reklam. Sprzedaż z tego tytułu wyniosła w II kw. 1,58 mln zł i była niższa o 31 proc. (0,7 mln zł) kw/kw. Słabszy kwartał może się oczywiście zdarzyć, ale nie w tym przypadku. Proszę zauważyć, że choć w ujęciu 1H/1H tragedii nie ma (sprzedaż nie rośnie), to już odnosząc obecne półrocze (3,9 mln zł) do II półrocza poprzedniego roku (5,1 mln zł) mamy 23 proc. spadek przychodów reklamowych. Sprawa wygląda jeszcze gorzej jeśli porównamy średni przychód na grę - w pierwszym półroczu obecnego roku mamy 19,7 tys. zł, natomiast przed rokiem 35,7 tys. zł. Mówimy więc już o pewnym mocno negatywnym trendzie.

kliknij, aby powiększyćSpółka wyjaśnia, że spadek monetyzacji w kanale reklamowym to efekt zmian w pozycjonowaniu oferty w sklepie Google Play, który wspiera obecnie produkcje o wyższej jakości. W konsekwencji spółka podjęła działania restrukturyzacyjne i przenosi stopniowo pracowników z segmentu Game Factory do pozostałych segmentów.

Wzrost przychodów to przede wszystkim efekt lepszych wyników w segmencie evergreen – zwyżka o 82 proc. (+9,7 mln zł) w ujęciu kw/kw i prawie 2 krotna poprawa w relacji 1H/2H (+21,3 mln zł). Oczywiście wzrosty w tej dywizji to wynik lepszej monetyzacji Fishing Clash, natomiast przychody z poprzedniego hitu (Let’s Fish) były stabilne – w ujęciu kw/kw się nie zmieniły, natomiast w relacji 1H/2H spadły o 3 proc.

W analizie segmentowej sprzedaży warto zwrócić uwagę, że rośnie także sprzedaż w dywizji legacy. Przychody w II kw. wyniosły 1 mln zł i były wyższe o 0,16 mln zł kw/kw, natomiast w ujęciu półrocznym sprzedaż zamknęła się kwotą 1,8 mln zł, co daje zwyżkę o 215 proc. w porównaniu do II półrocza poprzedniego roku i 50 proc. w porównaniu do I półrocza 2017 r. Można to łączyć z premierą Wild Hung na urządzenia mobilne, która miała miejsce w lipcu 2017 r.

Skoro już obroty mamy przeanalizowane to trzeba zerknąć na koszty. Koszt własny sprzedaży rośnie o 12 proc. (0,2 mln zł) w ujęciu kw/kw oraz 11 proc. (0,3 mln zł) w relacji 1H/2H. To naprawdę dobry wynik przy wzroście sprzedaży odpowiednio o 66 proc. i 128 proc. Duży plus – spółka efektywnie skaluje sprzedaż.

Niestety w wyniki mocno uderzają koszty sprzedaży. Z jednej strony rośnie udział prowizji w przychodach – w II kw. wyniósł już 25 proc. w porównaniu do 21 proc. w I kw. br. W całym półroczu mamy 24 proc. w porównaniu do 16 proc. w II półroczu 2017 r. i 10 proc. w I półroczu 2017 r. Tego raczej należało się spodziewać przy wzroście przychodów z mikropłatności – prowizje w Google Play to ok. 30 proc. Drugi czynnik jaki oddziaływał na wynik to wzrost kosztów marketingowych. Obciążenia z tego tytułu wyniosły w II kw. 5 mln zł i były o 3,3 mln zł wyższe kw/kw, natomiast w ujęciu 1H/2H mamy 6,7 mln zł w relacji do 1,2 mln zł. W skutek zwyżki kosztów nie obserwujemy zwyżki dźwigni operacyjnej. W ujęciu kw/kw mamy wzrost przychodów o 66 proc., ale EBIT rośnie jedynie o 40 proc., natomiast w ujęciu 1H/2H przychody rosną o 128 proc. a EBIT tylko o 118 proc.

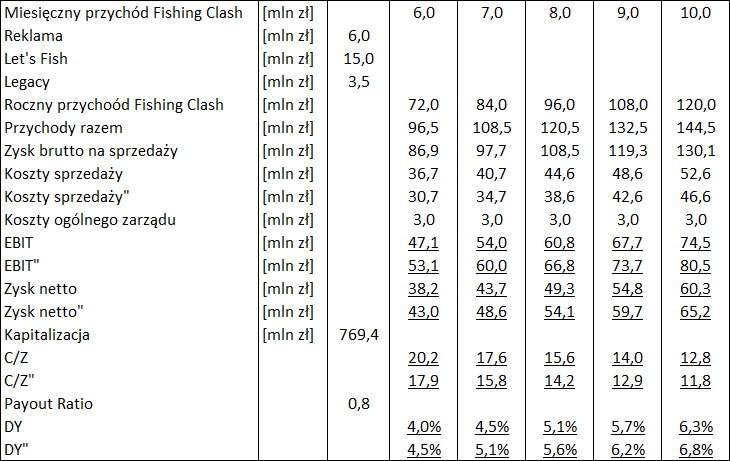

kliknij, aby powiększyćSkoro mamy więcej danych to należałoby zweryfikować model estymacji wyników i parametrów finansowych w oparciu o przychody z Fishing Clash. Zmieniamy przede wszystkim oczekiwane przychody z reklam (spadek o 6 mln zł), podnosimy sprzedaż generowaną przez Let’s Fish, uwzględniamy marże brutto na sprzedaży w wysokości 90 proc. zamiast 76 proc. (spółka dobrze skaluje sprzedaż). W poprzednich estymacjach pomijałem w zasadzie koszty marketingowe (zakładając, że spółka utrzyma pozyskanych i zaangażowanych graczy), natomiast obecnie uwzględniam je w dwóch wariantach. W pierwszym zakładam, że utrzymanie sprzedaży/pobrań obciąży wynik kwotą 8 mln zł, natomiast w drugim 2 mln zł (co i tak oznacza wzrost względem wartości historycznych). Dostosowałem też koszty ogólnego zarządu.

kliknij, aby powiększyćPrzy 6 mln zł miesięcznych wpływów z FC spółka powinna pokazywać powtarzalny wynik netto w zakresie 38-43 mln zł, co znów powinno się przełożyć na C/Z w granicach 18-20 i stopę dywidendy na poziomie 4-4,5 proc. (przy założeniu wypłaty 80 proc. zysku netto). Mówimy jednak o hipotetycznej stopie, która miałaby miejsce przy rocznych kosztach marketingu na poziomie 2-8 mln zł. Realna stopa dywidendy będzie mniejsza, bo jak się można domyślać ze względu na chęć zwiększania przychodów nakłady będą wyższe. Przy założeniu relacji nakładów marketingowych i przychodów z FC w II kw. dostalibyśmy roczny wynik netto na poziomie 28 mln zł, C/Z 27 i DY 2,9 proc.

Wiemy jednak, że w lipcu przychody z FC wyniosły już 8 mln zł, a to oznacza, że powtarzalny hipotetyczny zysk netto może wynieść 49 (2 mln kosztów marketingowych rocznie) -54 (8 mln zł) mln zł, co da odpowiednio C/Z na poziomie 16-14 i DY na poziomie 5,6-5,1 proc. Znów realny wynik (relacja kosztów marketingowych do przychodów z FC z II kw.) może wynieść wtedy 34 mln zł, co przełożyć się może na faktyczną stopę dywidendy 3,5 proc. i C/Z na poziomie 23.

Wydaje się, że spółka pomimo dużego wzrostu kursu wciąż nie jest wyceniana drogo, przy czym mówimy już o okresie po ostatnich spadkach. Należy też pamiętać o ryzykach prawnych dotyczących gier FTP.

>> Wyceny automatyczne są tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.