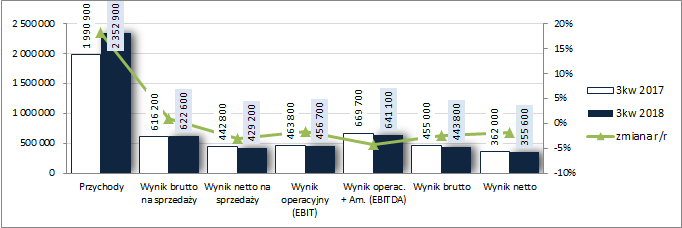

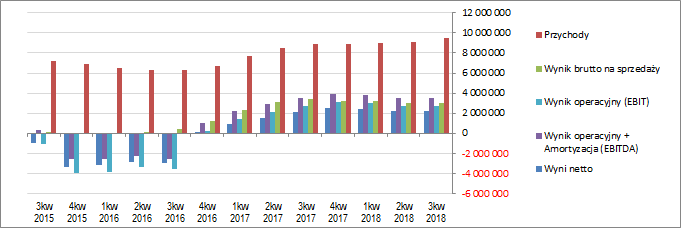

Ryzyka czają się za rogiem – omówienie sytuacji finansowej i wyników po 3 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW okresie trzeciego kwartału b.r. GK JSW ponownie mierzyła się wysoką bazą odniesienia w ujęciu r/r i podobnie jak to miało miejsce w poprzednich okresach sprawozdawczych porównanie to nie wypadło pozytywnie. Co prawda na poziomie przychodów ze sprzedaży Grupa odnotowała znaczny 18-procentowy wzrost, lecz już na poziomie zysku brutto na sprzedaży zostało z niego raptem 1% (znacznie większy aniżeli w przypadku przychodów wzrost kosztów własnych – +26%, co przełożyło się na spadek r/r marży brutto z 30,95 do 26,46%), a na dalszych poziomach wynikowych odnotowano r/r spadki zysków (gdyby na siłę doszukiwać się tu pozytywów można powiedzieć, że regresy te były dużo mniejsze aniżeli w 1 i 2 kw. b.r.). W następstwie wzrostu o 12% łącznych kosztów sprzedaży i ogólnego zarządu na poziomie wyniku netto na sprzedaży zysk Grupy okazał się r/r niższy o 3%. Działalność pozostała nieco więcej dodała r/r (27,5 wobec 21 mln zł przychodów netto przed rokiem), a obszar finansowy nieco więcej zabrał r/r (12,9 wobec 8,8 mln zł kosztów netto), co jednakże przełożyło się na podobny 2-procentowy spadek r/r odpowiednio zysku operacyjnego i brutto. Pod względem wyniku EBITDA Grupa również odnotowała r/r regres zysku (-4%). Ostatecznie, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto spadek zysku wyniósł 2% (podobna r/r, ok 20-procentowa, efektywna stopa podatkowa).

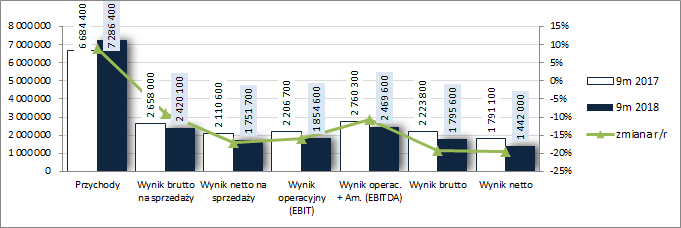

Znacznie większe regresy wynikowe Grupa odnotowała w ujęciu narastającym za 9m, na co wpływ miały zwłaszcza zmiany w 2 kw. b.r. Przy rosnących r/r przychodach ze sprzedaży o 9%, na poziomie wyniku brutto ze sprzedaży zysk okazał się mniejszy o 9%, na poziomie netto ze sprzedaży o 17%, na poziomie operacyjnym o 16%, na poziomie EBITDA o 11%, a na poziomie brutto i netto o 19%.

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Jednocześnie zaraportowane przez Grupę wyniki okazały się zbliżone do rynkowego konsensusu. Przychody przebiły oczekiwania rynkowe o 1,5%, natomiast w przypadku EBITDY, wyniku operacyjnego oraz netto rynek oczekiwał nieco więcej – odpowiednio o 1,5%, 0,1% i 3,3%.

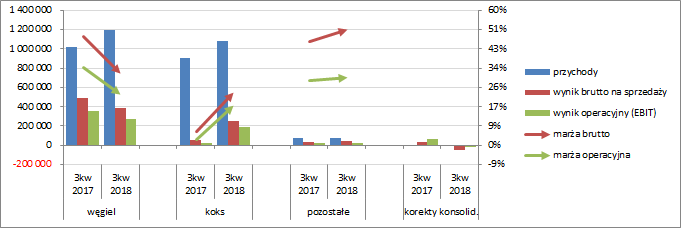

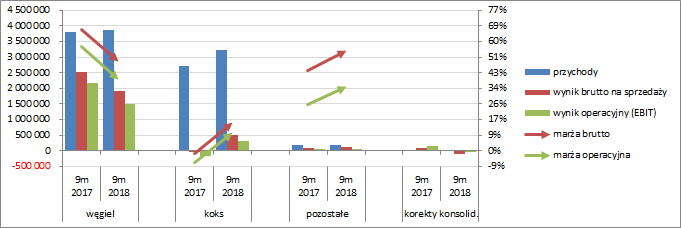

Biorąc pod uwagę rachunek segmentowy (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w rozpatrywanych okresach sprawozdawczych nadal pozytywnie na wyniki GK JSW wpływała głównie działalność związana z koksem, gdzie odnotowano całościową poprawę tj. wzrost przychodów, wyników i marż, a także w mniejszym zakresie działalność pozostała. Słabiej zaprezentował się z kolei segment węglowy, w ramach którego odnotowano co prawda wzrost przychodów, lecz przy pogorszeniu wyników i marż.

kliknij, aby powiększyć

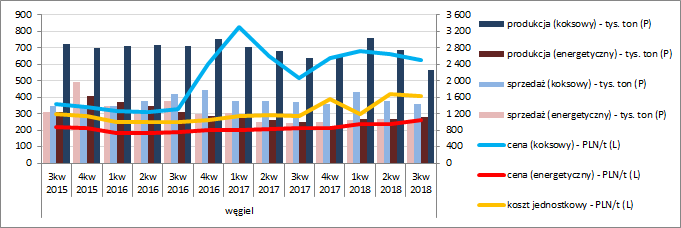

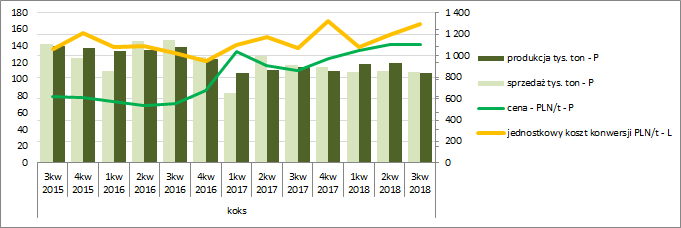

kliknij, aby powiększyć Przyglądając się nieco bardziej szczegółowo wynikom segmentowym można odnotować, że w przypadku segmentu węglowego o pogorszeniu wyników zdecydował z jednej strony spadek r/r sprzedaży węgla koksowego w tonach o 3% (sprzedaż węgla energetycznego w tonach z kolei wzrosła o 3%), a z drugiej mniejsza skala wzrostu r/r cen węgla koksowego (+22%) i energetycznego (+23%) względem jednostkowego kosztu wydobycia (+42%). Z kolei w przypadku segmentu koksowego przy niższej r/r sprzedaży w tonach o 7,5%, wzrost cen sprzedaży (+27%) okazał się wyższy aniżeli wzrost jednostkowego kosztu konwersji (+21%).

kliknij, aby powiększyć

kliknij, aby powiększyć Tak więc ostatnio bardziej niż wolumen sprzedaży węgla i koksu wyniki Grupy determinowane są cenami wymienionych produktów oraz kosztami ich wydobycia i przerobu. Jednocześnie miesięczne dane o produkcji stali w UE i Polsce (główne rynki zbytu dla GK JSW), publikowane przez Worldsteel Association, wskazują ostatnio na stopniowe odwracanie dotychczas obowiązującej wzrostowej tendencji. Wynika z nich, że szczyt miał tu miejsce na przełomie 2 i 3kw, co nie jest zbyt optymistycznym prognostykiem dla wyników operacyjnych GK JSW w kolejnych okresach sprawozdawczych.

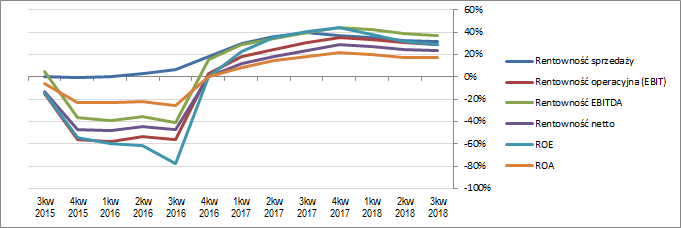

Z punktu widzenia tendencji wynikowych i efektywnościowych GK JSW w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) w jednym i drugim przypadku można stwierdzić powolne osuwanie – zarówno wielkości wynikowe (z wyłączeniem przychodów ze sprzedaży) jak i odpowiadające im wskaźniki rentowności w ostatnich okresach sprawozdawczych nie podlegają już tak dynamicznym zmianom jak wcześniej, co w dużym stopniu jest pochodną uspokojenia się r/r cen na rynku węgla. Jednocześnie patrząc się na bieżące notowania tego surowca można z pewnym niepokojem patrzeć na kolejne okresy sprawozdawcze JSW, gdyż porównania cen r/r zaczynają zmieniać się z pozytywnych (wzrost) na negatywne (spadek).

kliknij, aby powiększyć

kliknij, aby powiększyćJak zauważono już wyżej otoczenie rynkowe zaczyna wysyłać podmiotom wydobywającym węgiel sygnały ostrzegawcze, zarówno z punktu widzenia zapotrzebowania na węgiel i koks (odwrócenie wzrostowej tendencji w zakresie produkcji stali), jak i pod względem cen (duże ryzyko zmiany tendencji na spadkową). Tak więc wygląda na to, że czas prosperity zbliża się ku końcowi i należy przygotować się na zaciskanie pasa, a tu problemem mogą okazać się ponownie pracownicy, a zwłaszcza związki zawodowe, broniący swoich przywilejów. Warto w tym miejscu zauważyć, że to właśnie ten obszar kosztowy najmocniej negatywnie rzutował na wynik brutto ze sprzedaży i marżę brutto JSW, gdyż koszty z tytuły wynagrodzeń (jedna z głównych pozycji w rachunku rodzajowym kosztów w Grupie) wzrosły r/r o ok 40%! Póki co Zarząd Grupy jeszcze nie przestawił się z okresu prosperity na zaciskanie pasa i angażuje się mocno w inwestycje rzeczowe, a także kontynuuje rozmowy dot. przejęcia przez JSW aktywów Prairie Mining. Czas pokaże, czy tego typu decyzje w tym konkretnym czasie okażą się słuszne, czy też niekoniecznie. Jednocześnie Grupa chce wrócić w przyszłym roku do wypłacania dywidendy, co będzie rekomendowane przez Zarząd w odniesieniu do wyniku za 2018 r.

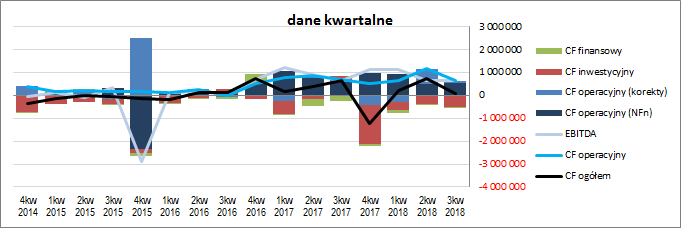

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych JSW za 3kw, to w ujęciu r/r odnotowano tu znaczne pogorszenie wyniku na poziomie salda ogólnego – 98,8 wobec 636,4 mln PLN przed rokiem (wykres poniżej po lewej – jednostka tys. zł) o czym w głównej mierze zdecydował obszar inwestycyjny (484,3 mln PLN wydatków netto wobec 184,2 mln PLN wpływów netto). W obszarze operacyjnym Grupa wygenerowała r/r nieco mniej gotówki (640,9 wobec 682,6 mln PLN), przy mniejszym poziomie nadwyżki finansowej netto (540 wobec 567,9 mln PLN), a w finansowym mniejsze wydatki netto (57,8 wobec 230,4 mln PLN).

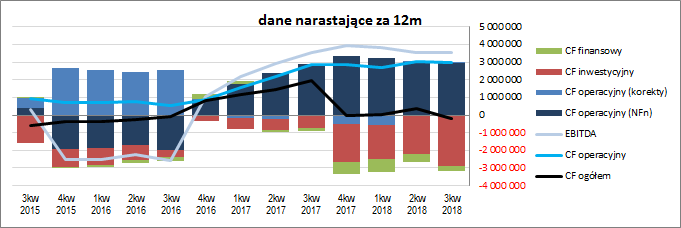

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) JSW na poziomie salda ogólnego ponownie zeszła w zakres wartości ujemnych, przy zachowaniu generalnie korzystnej struktury przepływów. Nadwyżka finansowa netto stanowi główny komponent przepływów, przy czym przy zwiększonym zaangażowaniu w obszarze inwestycji rzeczowych nie wystarcza ich do pokrycia inwestycyjnych i finansowych wydatków netto.

kliknij, aby powiększyć

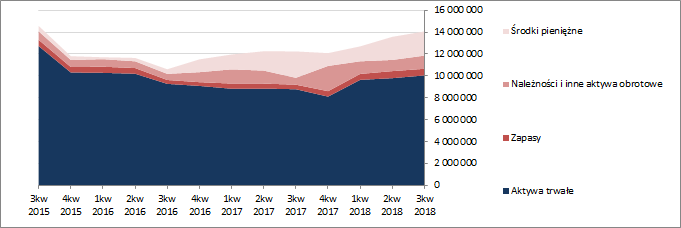

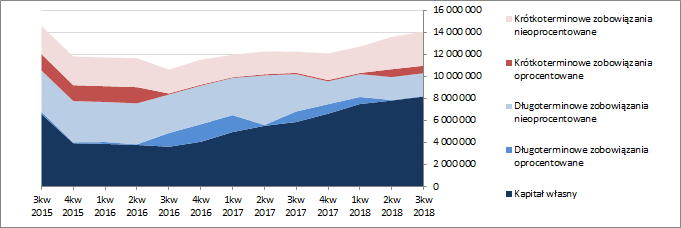

kliknij, aby powiększyćOcena sytuacji finansowejW sprawozdaniu z sytuacji finansowej Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 4%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 3% i obrotowych o 6% (głównie za sprawą należności i środków pieniężnych), a w przypadku pasywów wzrost kapitału własnego o 5% i zobowiązań ogółem o 2% (zadłużenie krótkoterminowe zwiększyło się o 4%, a długoterminowe zmniejszyło o 1%; zadłużenie oprocentowane uległo przy tym zmniejszeniu o 5% i na koniec okresu stanowiło 12% zadłużenia ogółem).

Zmiany te przełożyły się nieco in plus na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), której obraz pozostał generalnie korzystny – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, przy jednoczesnym braku zapotrzebowania na kapitał obrotowy (zapasy i należności są mniejsze od krótkoterminowych zobowiązań nieoprocentowanych).

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem wskaźnikowym sytuacja JSW pozostaje korzystna. Grupa może pochwalić się nadal dobrą oceną płynności finansowej we wszystkich jej wymiarach (kapitał obrotowy, przepływy, bilans), choć już nie tak dobrą jak we wcześniejszych okresach sprawozdawczych, systematycznym ograniczaniem poziomu zadłużenia i dobrą zdolnością do jego obsługi (obecnie dług netto ma charakter ujemy, a więc więcej jest środków pieniężnych aniżeli zadłużenia oprocentowanego). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom AA.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/jsw,wykr... Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty nadal wskazują na dość znaczny rozstrzał wycen. Niedowartościowanie akcji JSW wskazują metody dochodowe, mieszane oraz niektóre metody mnożnikowe (bazujące na wynikach finansowych). Z kolei na mniejsze bądź większe przewartościowanie wskazują metody majątkowe i mnożnikowe oparte na kapitale własnym i przychodach. Z uwagi na historyczny charakter wyników oraz narastające ryzyka dla działalności operacyjnej Grupy, które mogą utrudnić utrzymanie obserwowanej ostatnio dochodowości, na dzień dzisiejszy większą wiarygodność należałoby przypisać raczej temu drugiemu zestawowi wycen.

Link do wskaźników

www.stockwatch.pl/gpw/jsw,wykr... oraz wycen

www.stockwatch.pl/gpw/jsw,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.