SWITCH games for money! – omówienie sprawozdania 11 bit studios po IV kw. 2018 r. Warszawskie studio zaprezentowało bardzo dobre wyniki finansowe (istotnie lepsze od prognoz), a do tego jeszcze w bardzo umiejętny sposób sprzedało się na konferencji.

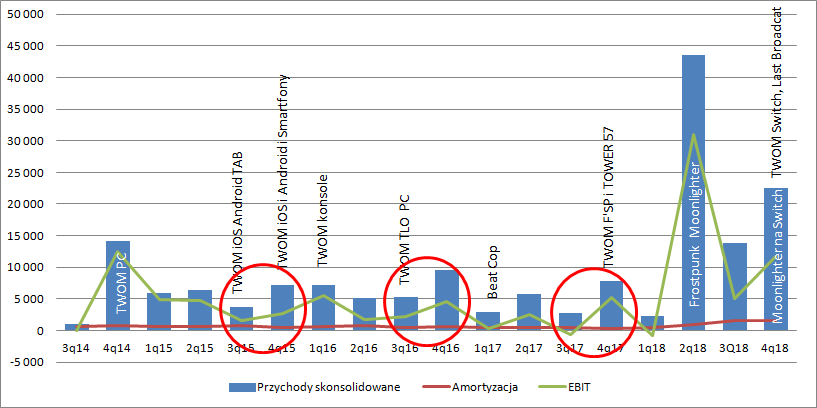

Przychody w IV kw. wyniosły 22,5 mln zł i były o 3 mln zł, czyli ponad 15 proc. wyższe od rynkowego konsensusu. W odniesieniu do kwartału poprzedniego spółka zaraportowała wzrost o 8,6 mln zł (62 proc.), a w relacji do analogicznego kwartału po premierze This War of Mine wzrost o 16 mln zł, czyli 255 proc. Oczywiście druga najwyższa historycznie sprzedaż kwartalna to efekt dobrej sprzedaży Frostpunka, ale nie tylko. W okresie październik-grudzień 2018 r. spółka wprowadziła do sprzedaży dodatek The Last Broadcast do TWOM oraz wydała TWOM i Moonlightera na platformie Switch. Warto jednak pamiętać, że 4 kw. to sezonowo najlepszy okres w sprzedaży gier. W poprzednich latach wzrost kw/kw wynosił średnio 121 proc. (mediana 97 proc.).

kliknij, aby powiększyćW sprawozdaniu zarząd spółki poinformował o wysokości tantiem należnych twórcom (głównie Moonlightera), które wyniosły 10,2 mln zł w całym roku. Okazuje się, że dokonywany przeze mnie szacunek w poprzednich kwartałach był dość dokładny – wedle przyjętego modelu wyszłoby 10,1 mln zł, więc z dużym prawdopodobieństwem można założyć, że na sam IV kw. przypadło ok. 3,2 mln zł. Po uwzględnieniu marży wydawniczej można szacować łączne przychody z Moonlightera w IV kw. na kwotę 4,1 mln zł.

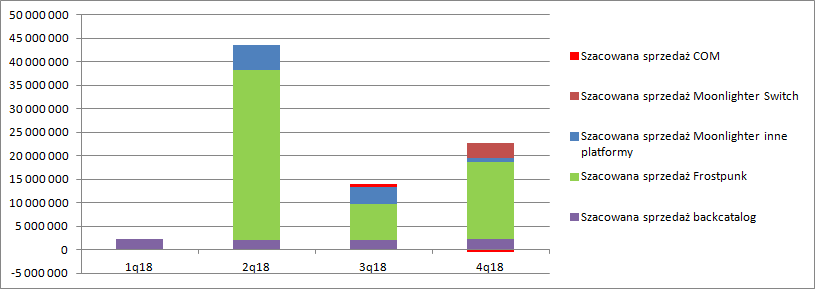

W rozkładzie geograficznym płatników pojawił się nowy kraj – Japonia, co ma związek z wydaniem dwóch pozycji na platformę Switch, której właścicielem jest Nintendo. W IV kwartale wyniosły one 3,44 mln zł łącznie dla TWOM i Moonlightera.

kliknij, aby powiększyćJak widać w IV kw. przychody ze sprzedaży w Chinach są ujemne. W III kw. jako przychód spółka pokazała zaliczkę od NetEase, którą zakwestionował jak się wydaje audytor. W tej chwili zaliczka ta wykazywana jest w rozliczeniach międzyokresowych biernych.

Wróćmy do Switch. Spółka nie udostępniła podziału między dwa produkty które zostały wydane, ale z konferencji wynikowej znamy wolumen sprzedaży łącznej Moonlightera i wolumen na Switch, który stanowił 30 proc. całkowitego. Jeśli kwotę łącznych szacowanych przychodów z gry (z 3 kwartałów) przemnożyć przez uzyskany współczynnik to dostaniemy przychody na platformie Switch z Moonlightera na poziomie prawie 4 mln zł (a z natury rzeczy wiadomo, że przypadała ona tylko na IV kw.), czyli większą niż sprzedaż całkowita zrealizowaną przez Nintendo. Nie jest to niemożliwe, bo sprzedawane były także kopie fizyczne choćby przez Gamestop. Tak czy owak z przedstawionych rozważań widać, dwie rzeczy. Po pierwsze, że Moonlighter świetnie zadebiutował na Switch – gra przyniosła tylko na tej platformie w IV kw. ok. 3 mln zł przychodów, a to blisko 60 proc. sprzedaży w kwartale premierowym, kiedy to Moonlighter debiutował na PC, PS4 i X1. Choć do tej pory inne spółki raczej Switcha nie zawojowały, to gra od bitów pokazuje, że platforma może stanowić istotne źródło monetyzacji, ale są ku temu dwa warunki. Po pierwsze (co jest oczywiste) musi to być produkt dobry. Po drugie, musi być skierowany do gracza konsolowego. Proszę zauważyć, że This War of Mine na Switchu w zasadzie przeszła bez echa. Dla niektórych pewnie będzie to niespodzianka, ale można szacować, że pierwszy hit spółki (TWOM) przyniósł zaledwie niskie kilkaset tysięcy złotych sprzedaży na SWITCH. Z tego też powodu dość ostrożnie należy podchodzić do zawojowania X1 czy PS4 przez Frostpunka – strategie sprzedają się dobrze głównie na PC. Warto w tym miejscu pamiętać, że przychody z kwartału wydania TWOM na konsole wyniosły tylko 50 proc. przychodów z kwartału premiery, a to tyle co kwartał wcześniej na samych wyprzedażach TWOM PC i wersji mobilnych.

Przy założeniu, że stary katalog wzorem kwartałów poprzednich przyniósł spółce ok. 2 mln zł można szacować, że ze sprzedaży Frostpunka w IV kw. spółka osiągnęła przychody na poziomie 16,3 mln zł, czyli 45 proc. przychodów ze sprzedaży tej gry w kwartale premiery.

kliknij, aby powiększyćSprzedaż stymulowały oczywiście liczne wyprzedaże. Warto też zwrócić uwagę, że spółka wolniej obniża cenę i eksploatuje Frostpunka od This War of Mine. Od momentu premiery minęło 11 miesięcy, a gra nie doczekała się jeszcze obniżki na poziomie 50 proc. W przypadku TWOM już po 7 miesiącach mieliśmy najpierw 50 proc., a potem nawet 60 proc. Pomimo, że od premiery TWOM mamy już blisko 4 lata, a gra nadal generuje kilka milionów dochodu rocznie. To dobrze wróży dla przyszłej bazy przychodowej.

kliknij, aby powiększyćPo stronie kosztowej większych zaskoczeń nie ma, choć trzeba zwrócić uwagę na kilka aspektów.

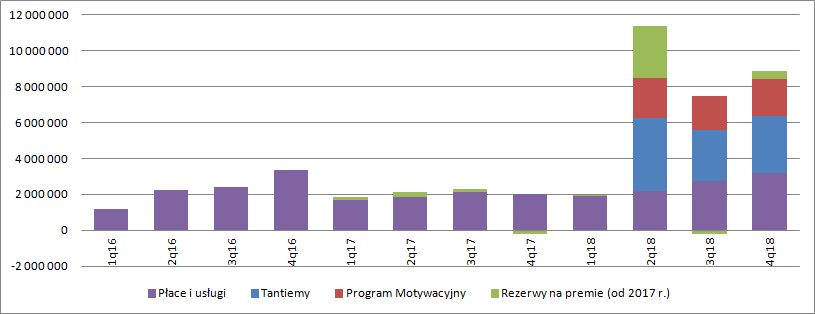

Same pozycje podawane w sprawozdaniu niewiele mówią, więc wyłączyłem z nich kwoty tantiem należnych twórcom, kwoty obciążeń z tytułu programu motywacyjnego oraz rezerw na premie.

Proszę zwrócić uwagę, że koszty płac i usług obcych do premiery Frostpunka były względnie stabilne i wynosiły ok. 2 mln zł (wykres poniżej). Zaznaczam jednak, że mowa o kosztach płacowych, które nie były kapitalizowane na pracach rozwojowych. W III kw. roku nagle obciążenia rosną. Jak mniemam jest to związane z „prawdziwym” startem multiprodukcji. Spółka na konferencji poinformowała, że posiada 3 zespoły, które mają zajmować się oddzielnymi IP.

W tym miejscu należy dodać, że spółka może skapitalizować koszty pisania gry dopiero w momencie gdy:

- istnieje możliwość ukończenia składnika i wprowadzenia go do sprzedaży

- istnieje możliwość udowodnienia zamiaru ukończenia składnika

-istnieje wiarygodna możliwość ustalenia nakładów w czasie prac rozwojowych.

A zatem sprawy koncepcyjne, prototypowanie itp. idą w koszty okresu, a nie są aktywowane na bilansie. Można się spodziewać, że obciążenia te spadną jak tylko koncepcje gier i faza prototypownia gry zostanie zakończona. Wtedy koszty płac przestaną pojawiać się w rachunku wyników, tylko będą zwiększać w bilansie prace rozwojowe w toku, a na rachunek wyników wpłyną jako amortyzacja dopiero po rozpoczęciu sprzedaży.

W związku z dość dużym sukcesem nogi wydawniczej w postaci Moonlightera w rachunku kosztowym spore obciążenie stanowią tantiemy należne twórcom. Dość wysokie są także obciążenia z tytułu programu motywacyjnego – nieco ponad 2 mln zł kwartalnie. Wśród drobnych inwestorów jak pokazują wypowiedzi na forum obciążenia budzą konsekwencje, ale jak już wspominałem koncepcje MSR są w mojej opinii słuszne. Raport finansowy jest skierowany do inwestorów (a nie pracowników, czy zarządu spółki) dla których emisja akcji jest faktycznym kosztem i koszt ten powinien znajdować odzwierciedlenie w sprawozdaniu.

kliknij, aby powiększyćOstatecznie EBIT spółki wyniósł 11,7 mln zł. w porównaniu do 5 mln zł kwartał wcześniej, 31 mln zł w kwartale premiery, czy 12,4 mln zł w kwartale premiery TWOM.

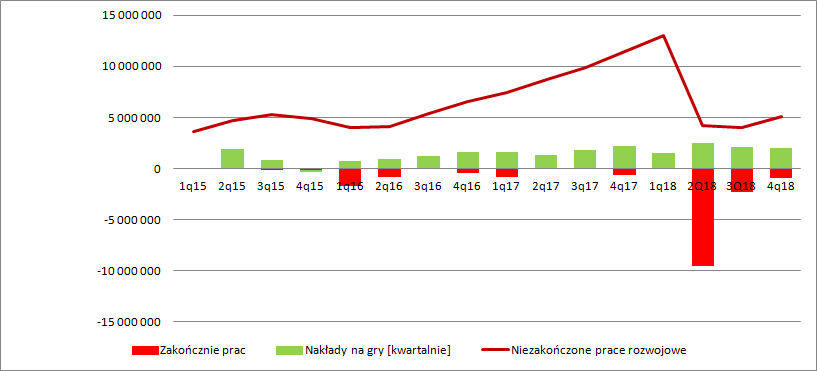

Choć spółka poinformowała, że zatrudnienie w niej przekroczyło 100 osób, to nie do końca widać ten fakt w aktywowanych na bilansie kosztach prac rozwojowych. W IV kw. na bilansie aktywowano 2 mln zł, a to taka kwota niższa niż przed rokiem (2,2 mln zł), czy w kwartale premiery Frostpunka (2 mln zł). Potwierdza się zatem teza, że obciążenia płacowe grup produkcyjnych są w tej chwili przesunięte bardziej na rachunek wyników, więc etap prac nad kolejnymi poza P8 produkcjami jest raczej w bardzo wczesnej fazie. Co ciekawe, DLC do Frostpunka (Endless mode), DLC The Last Broadcast do TWOM, port TWOM na Switch były relatywnie dość tanie – spółka przeniosła z nieukończonych prac na ukończone tylko niecały 1 mln zł.

kliknij, aby powiększyćW chwili obecnej na pracach rozwojowych w toku mamy zaledwie 5 mln zł, z czego istotną część stanowi prawdopodobnie płatne DLC. Do 20 mln zł na produkcję Project 8 brakuje jeszcze całkiem sporo i jest mało prawdopodobne, że gra ta ukaże się w 2020 r. Przy obecnym poziomie nakładów do osiągnięcia tego budżetu potrzeba co najmniej 2 lat. Do rozliczenia w kolejnych latach pozostało 10,6 mln zł kosztów Frostpunka i nakładów na Moonlightera.

kliknij, aby powiększyć11 bit studio niewątpliwie się rozwija i nie chodzi tutaj tylko o skok jaki został już wykonany, ale jaki jest do zrobienia. Projekt 8 ma być grą droższą od Frostpunka nie tylko w produkcji, ale także sklepie. Zarząd myśli o cenach w okolicy 40 USD/EUR. Co więcej, w końcu oficjalnie przyznano, że świat PC jest już dla spółki za wąski i kolejne gry będą od razu pisane pod użytkowników konsolowych. 11 bit prawdopodobnie otworzy się na nowe gatunki i nie będzie się już zamykał na strategiach – takie wnioski można wyciągnąć z poszukiwanych pracowników, którzy mają mieć doświadczenie w pisaniu gier z elementami walki. Moim zdaniem to właśnie takie strategiczne przesunięcie (komunikowane świadomie lub nie) było motorem wzrostu, a nie same wyniki spółki lepsze od konsensusu, choć fakt ten z pewnością działał pozytywnie na inwestorów. Swoje z pewnością zrobiła też informacja, że dwa dodatkowe tytuły też będą miały budżet zbliżony do Projektu 8. W średnim terminie mamy zatem gry wydawane co roku, gry o większym budżecie od Frostpunka, szerszej rzeszy odbiorców. To z pewnością buduje wyobrażenia i w konsekwencji wycenę spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.