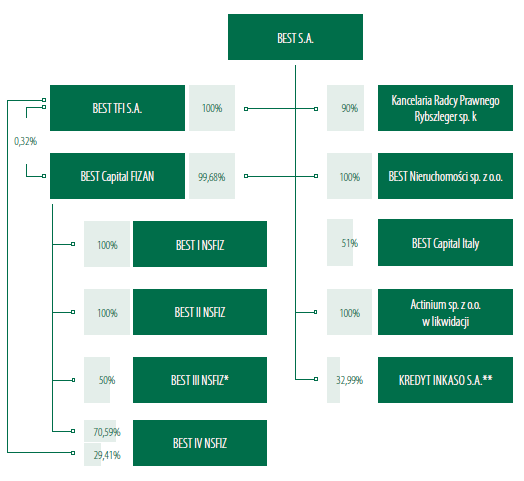

Nowe szaty Besta – omówienie sprawozdania finansowego GK BEST SA po 2 kw. 2017 r.Windykacyjna spółka długo pozostawała poza obszarem analityki w StockWatchu, głównie ze względu na skomplikowaną strukturę kapitałową i problemy rachunkowe. Ale Best się zmienia i odsłania coraz więcej. W 2015 r. spółka wykupiła wszystkie udziały w funduszu BEST II NSFIZ dzięki czemu konsoliduje go metodą pełną. Jedynym funduszem który pozostał w konsolidacji metodą praw własności pozostał BEST III NSFIZ, gdzie współwłaścicielem certyfikatów jest Hoist Finance, czyli renomowana spółka z branży. W strukturze grupy znajduje się także Kredyt Inkaso i podobnie jak BEST III NSFIZ konsolidowana jest metodą praw własności. Całkowita struktura kapitałowa spółki wygląda jak na poniższym obrazku:

kliknij, aby powiększyćFundusze BEST X NSFIZ emitują certyfikaty inwestycyjne które obejmowane są przez BEST SA lub jego spółki zależne. W przypadku BEST I, II, i IV są to wszystkie wyemitowane certyfikaty, więc mamy konsolidację pełną i w skonsolidowanym rachunku wyników emisja certyfikatów, ich umarzanie czy kupowanie jest niewidoczne – mamy obraz taki jak gdyby całą działalność windykacyjna prowadził BEST SA.

Inaczej jest w przypadku BEST III NSFIZ, gdzie spółki z grupy posiadają tylko 50 proc. certyfikatów. Działalności operacyjnej tego podmiotu nie widzimy w rachunku wyników. Jest za to wynik na certyfikatach, czyli zysk z umarzania i przeszacowania wartości lub inaczej mówiąc zmiana wartości aktywów netto przynależnych Bestowi zgodnie z metodą praw własności. W Bilansie widzimy wartość połowy certyfikatów wyemitowanych przez ten fundusz.

W grupie znajduje się także Kredyt Inkaso, ale ze względu na to, że BEST nie jest formalnie w stanie wpływać na ten podmiot traktuje go jako jednostkę stowarzyszoną. Podobnie jak BEST III spółka jest konsolidowana metodą praw własności. W rachunku wyników pojawia się zatem zmiana kapitału własnego KI przynależna Bestowi. Okresowo pojawiają się także w linii finansowej odpisy na wartość tej inwestycji (Best kupował znacznie drożej niż wynosi giełdowy kurs).

Najczęściej wynik na jednostkach kontrolowanych metodą praw własności pojawia się w linii finansowej rachunku wyników, lub linii pozostałej działalności. Best jednak uznaje, że spółki te prowadzą analogiczną działalność co ona i zyski z inwestycji w te jednostki traktuje jak przychody.

Grupa poza zyskami z inwestycji w BEST III NSFIZ i Kredyt Inkaso pokazuje oczywiście także przychody z pakietów wierzytelności kupionych na własny rachunek, przy czym na przychód składa się odzysk (wpłata od osoby zadłużonej) oraz aktualizacja wartości. Aktualizacja inaczej niż w Kruku zawiera także część kapitałową spłaty – czyli odzwierciedlenie ceny zakupu. A zatem gdyby nie zmiany parametrów w estymacjach przyszłych wpływów aktualizacja powinna być ujemna.

Ponadto grupa osiąga przychody z zarządzania funduszami (BEST III NSFIZ), portfelami wierzytelności tych funduszy (BEST III NSFIZ), inkasa i usług prawnych. Niestety od tego roku BEST zmienił nieco prezentację przychodów i nie wyodrębnia już w rachunku wyników poszczególnych składowych (przychody z zarządzania funduszami, portfelami, inkaso, usługi prawne, pozostałe), ale pokazuje razem przychody z zarządzania BEST III NSFIZ. Dla zachowania porównywalności w okresach poprzednich dodałem przychody z zarządzania portfelami i funduszami, a pozostałe aktywności (inkaso, usługi prawne) dodałem do pozostałych przychodów. Po takiej estymacji obraz przychodów w czasie wygląda jak na poniższym wykresie:

kliknij, aby powiększyćJak widać najważniejszą częścią przychodów są spłaty na własnych portfelach wierzytelności należących do BEST NSFIZ z numerami I, II, IV, które w drugim kwartale odpowiadały za 84 proc. przychodów. Przychody z certyfikatów BEST III NSFIZ wynoszą średnio 17,8 proc., ale ich udział w ogólnej masie obrotów maleje - w ostatnich kwartale było to 12 proc.

Istotną pozycją są też kwoty z zarządzania BEST III NSFIZ – nawet 15,6 proc., przy średniej z rozpatrywanego okresu na poziomie 8,7 proc.

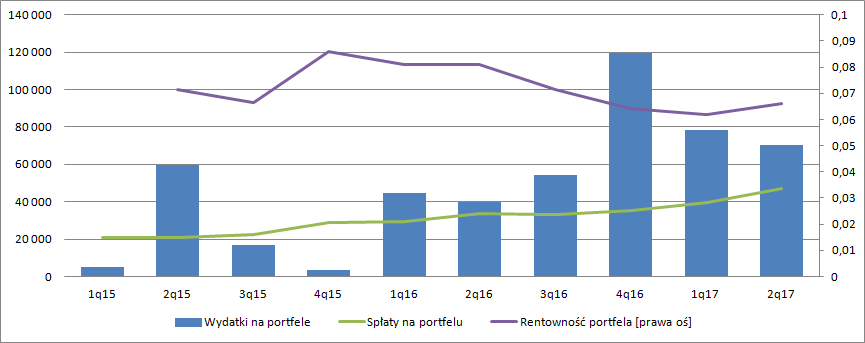

Spłaty na posiadanych portfelach zdecydowanie rosną. W drugim kwartale odzyski zwiększyły się o 40 proc. r/r i wyniosły 46,9 mln zł. Wzrost odzysków to efekt przede wszystkim coraz większego portfela posiadanych wierzytelności. Średnia wartość portfela w tym kwartale wyniosła 709,7 mln zł i była o 294,5 mln zł (71 proc.) wyższa niż w analogicznym okresie poprzedniego roku. Mniejszy przyrost spłat od wzrostu portfela świadczy o pogorszeniu (przynajmniej chwilowym) efektywności. Nabyte portfele potrzebują nieco czasu aby zaczęły generować spłaty.

kliknij, aby powiększyćSpłata wierzytelności oczywiście nie odzwierciedla kosztu zakupu portfela z którego jest generowana. Taką rolę pełni amortyzacja, która jest częścią aktualizacji wartości. W tym miejscu trzeba wyjaśnić, że spółka kupując portfel wierzytelności tylko w pierwszym ujęciu trzyma go na bilansie w cenie nabycia. Potem wycena portfela zależy od założeń parametrów w prognozie wpływów, w szczególności od poziomu wpływów w danym okresie, długości okresu prognozowanych wpływów i stopy dyskontowej użytej w wycenie. Gdy wierzyciel dokona spłaty, taka spłata wypada z prognozy wpływów i wartość portfela się zmniejsza, a efekt tego zmniejszenia wartości to amortyzacja portfela.

Jednak rzeczywiste wpływy często różnią się od prognozowanych i powodują zmianę parametrów w prognozie na kolejne okresy (dostosowanie modelu). Efekt takiej zmiany odkłada się także na aktualizacji wartości portfela. Jak widać na poniższym wykresie BEST w 2016 r. pokazywał znaczące niegotówkowe zyski z wyceny portfela na skutek zmiany parametrów estymacji. W tym roku zmiana parametrów już takiego wpływu nie ma.

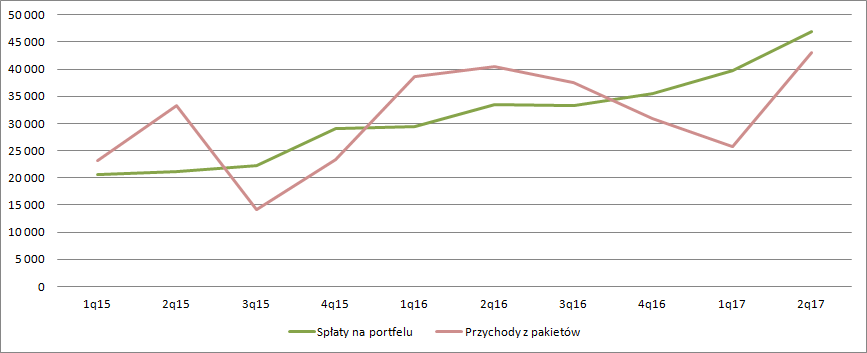

kliknij, aby powiększyćWarto jednak zauważyć, ze w okresie 2,5 roku suma spłat z portfela wynosi 311,5 mln zł, natomiast przychody z tego portfela 310,2 mln zł. Aktualizacja wartości zatem przykrywa nam w całości amortyzację, inaczej mówiąc kosztu zakupu nie jest praktycznie odzwierciedlony w wynikach. Na szczęście odzwierciedlenie gotówkowego wyniku działalności przez przychód w ostatnich 3 kwartałach jest znacznie lepsze niż w 2016 r. i inwestor nie popełnia dużego błędu oceny wyników bez szczegółowej analizy.

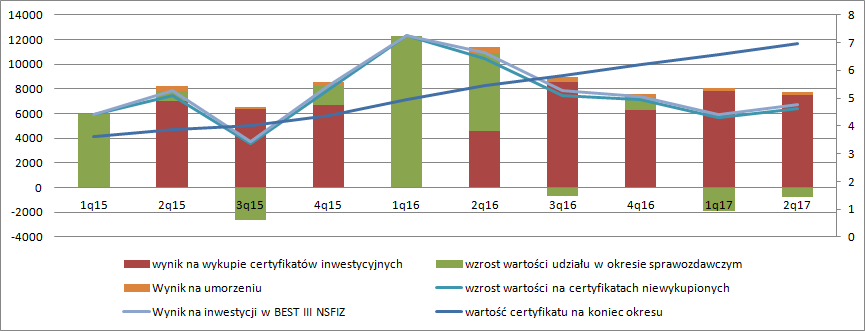

kliknij, aby powiększyćJak wspomniałem wyżej drugim co do wielkości źródłem przychodów są certyfikaty. Spółka okresowo przedstawia funduszowi do umorzenia pewną liczbę certyfikatów i przedstawia w rachunku zysków i strat zysk z umorzenia certyfikatu oraz zmianę wartości posiadanych certyfikatów. W raporcie półrocznym mamy podany wynik na wykupie (15,27 mln zł) oraz zmianę wartości (-2,6 mln zł) przy wykupie 2730 tys. certyfikatów (15,17 proc. łącznej liczby).

Niestety liczby w rachunku zysków i strat nie do końca chcą się spinać na pierwszy rzut oka z wnioskami z analizy.

Spółka podaje w raporcie liczbę certyfikatów na każdy dzień bilansowy. Znając wartość bilansową inwestycji w BEST III NSFIZ możemy oszacować wartość jednego certyfikatu na każdy dzień bilansowy. Po przemnożeniu aktualnej liczby certyfikatów przez zmianę ceny pomiędzy okresami sprawozdawczymi dostaniemy zmianę wyceny certyfikatów która powinna się ujawnić w wyniku.

I tak mamy na koniec półrocza cenę certyfikatu na poziomie 6,98 (106,6 mln zł/15269 tys. sztuk), natomiast na koniec poprzedniego roku 6,22 (111,9 mln zł/17999 tys. sztuk). To oznacza, że certyfikaty które były w portfelu przez cały okres i nie zostały wykupione dały 76,3 grosza zysku na sztuce, czyli łącznie 11,6 mln zł. Gdyby spółka nie sprzedała żadnego certyfikatu to zysk wyniósłby 13,7 mln zł (zmiana ceny przemnożona przez liczbę certyfikatów na koniec roku), a w rachunku wyników pojawia nam się w sumie 12,6 mln zł zysku z certyfikatów przy 15,27 mln zł zysków z tytułu wykupu/umorzenia. Prawdopodobnie BEST w swojej prezentacji chciał oddać gotówkowy zysk na umorzeniu certyfikatów, bo sama zmiana wartości ma przecież charakter niegotówkowy. Zauważmy, że umorzenie 2730 certyfikatów daje wpływ na poziomie 17 mln zł przy cenie z końca roku i 19 mln zł po cenie z końca ostatniego półrocza, co przy koszcie objęcia na poziomie 1 zł daje zysk gotówkowy z inwestycji w certyfikat na poziomie 14,2-16,3 mln zł w zależności od tego po jakiej cenie go umorzymy. A zatem zyski z umorzenia certyfikatów pokazywane w sprawozdaniu mają charakter gotówkowy i stąd taka nieintuicyjna prezentacja przez spółkę.

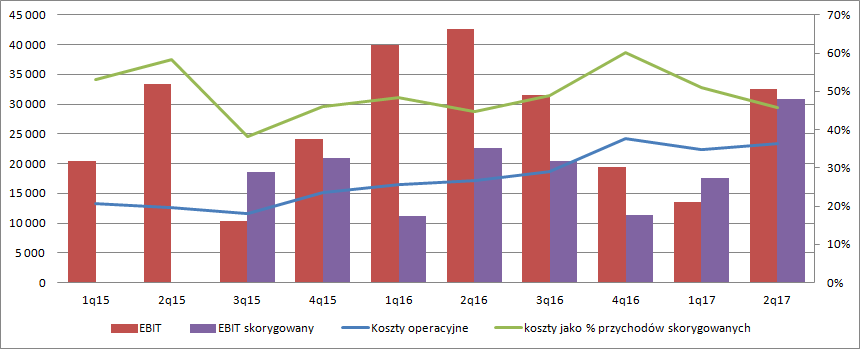

kliknij, aby powiększyćOczywiście rozwój działalności musiał się odłożyć na kosztach. Te jednak rosną w tempie zbliżonym do wielkości spłat na portfelu. Wskaźnik kosztów operacyjnych do sumy spłat, przychodów z zarządzania i pozostałych wyniósł na koniec 2 kw. 46 proc. i był o 1 pp. Wyższy niż w analogicznym okresie poprzedniego roku. Trzeba przyznać, że spółka w II kw. pokazała znacznie wyższy wynik operacyjny o charakterze powtarzalnym (skorygowany o zmianę wartości portfela wierzytelności na skutek zmian parametrów estymacji i przychodów z przeszacowania certyfikatów). Skorygowany EBIT wyniósł 30,8 mln zł i był o 36 proc. wyższy r/r. (wyniku operacyjnego nie koryguję o zmianę wartości inwestycji w KI – zakładam, że inwestycja ta powiększa zysk spółki)

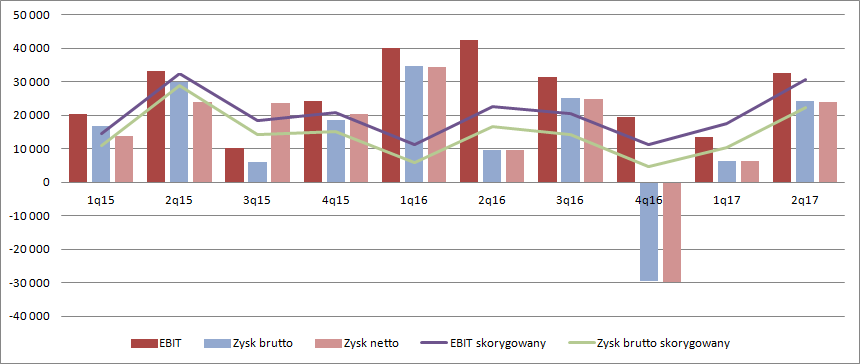

kliknij, aby powiększyćZwyżka wyniku operacyjnego przełożyła się oczywiście na niższe linie rachunku wyników. Na poniższym wykresie przedstawiłem dane ze sprawozdania oraz dane skorygowane. W przypadku zysku brutto korekta dotyczy odpisu na wartość Kredyt Inkaso.

kliknij, aby powiększyćSkorygowany zysk brutto z ostatnich 4 kwartałów wynosi 51 mln zł. Best przynajmniej do tej pory wykazuje się znaczną optymalizacją podatkową. Gdyby założyć zerowy podatek to przy stopie dyskontowej na poziomie 10 proc. dostaniemy wycenę spółki metodą rentą wieczystą na poziomie 510 mln zł, przy kapitalizacji na poziomie 776 mln zł. A zatem w wycenie rynkowej uwzględniony jest już spory wzrost wyników do czego oczywiście są podstawy – nowo nabyte portfele potrzebują czasu na generowanie spłat i wyniku.

Best finansuje swoja działalność w znacznym stopniu za pomocą emisji obligacji (w dużej mierze publicznych), z czego większość notowana jest na Catalyście. O ile spółka ma teoretycznie nie wysokie wskaźniki długu netto do kapitałów własnych (1,43) to już nie da się tego powiedzieć o podstawowym wskaźniku zdolności do obsługi długu jakim jest dług netto do EBITDA gotówkowej.

Za EBITDA gotówkową uznaję EBITDA skorygowaną o aktualizację wartości portfela wierzytelności, wycenę certyfikatów (za gotówkowy uznaję zysk z umorzenia) oraz zmianę wartości inwestycji w Kredyt Inkaso. Z takiej korekty dostajemy roczną EBITDA gotówkową na poziomie 115,6 mln zł, co przy długu netto na poziomie 581 mln zł da nam wskaźnik na poziomie 5, a więc zdecydowanie bardzo wysokim. Jak wspomniałem EBITDA została skorygowana o zmianę wartości w KI, ale dodatkowy zysk z tego tytułu jest niewielki. Gdyby spółka spieniężyła udziały w KI na giełdzie po cenie rynkowej to dostaniemy dodatkowe 106 mln gotówki, czyli dług netto spadnie do 474 mln zł, a wskaźnik długu do EBITDA do poziomu 4,1. To oznacza, że obecny wynik EBITDA gotówkowej pokryłby zadłużenie po 4 latach z ogonem – to dość długi okres w porównaniu do Kruka (dwukrotnie wyższy)

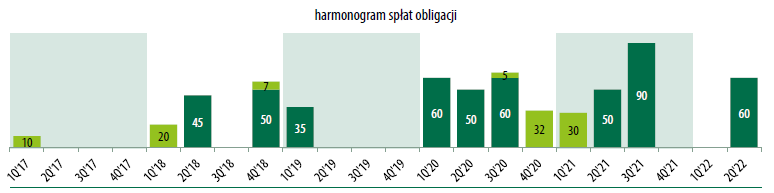

kliknij, aby powiększyćBiorąc jednak pod uwagę harmonogram wykupu papierów spółka powinna sobie z obsługą zadłużenia poradzić. Na 2018 r. przypada do wykupu 122 mln zł obligacji, co w zasadzie daje pokrycie obecnymi środkami pieniężnymi. W latach 2019-2020 do wykupu jest 237 mln zł, a na to powinna wystarczyć obecnie generowana EBITDA przy założeniu jej powtarzalności. A przecież nowe portfele nie weszły jeszcze do pełnej obsługi, więc poziom spłat i EBITDA gotówkowej powinien rosnąc. Zadłużenie jest wysokie, ale harmonogram wykupu dostosowany do jego obsługi i raczej obecni obligatariusze mogą na razie spać spokojnie.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 12 dni była zarezerwowana tylko dla osób posiadających abonament.