Restrukturyzacja z gotówką i księgowaniami w tle - omówienie sprawozdania finansowego GK Mostostal Zabrze po 4 kw. 2019 r. Trudna analiza wydarzeń być może jednorazowychCzwarty kwartał 2019 roku w porównaniu z latami 2016-2017 wypadł całkiem nieźle. No ale w tamtych latach spółka notowała duże odpisy, a jej kurs szorował po dnie. Tak naprawdę ważne jest porównaniu do roku 2018, który można przyjąć, że jest pierwszym rokiem restrukturyzacji GK Mostostal Zabrze, której siedziba mieści się w Gliwicach 😊.

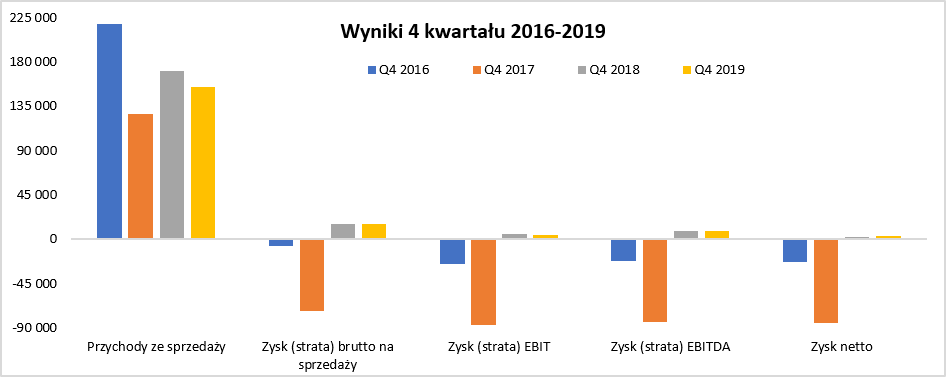

kliknij, aby powiększyćSpółka w czwartym kwartale osiągnęła przychody w kwocie 154 mln zł, które były niższe (-9,6 proc. oraz 16,2 mln zł) niż rok wcześniej. Nie powinno to zaskakiwać biorąc pod uwagę raportowane backlogi, a także ogólną zmianę strategii i skupienie się na mniejszych wartościowo przetargach z większą wartością dodaną. Z drugiej jednak strony mam wrażenie, że jednak w czwartym kwartale coś poszło nie do końca zgodnie z planem. Jeszcze w drugiej połowie listopada prezes Pietyszuk pytany o to, czy przychody w 2019 roku mogą być porównywalne rdr, odpowiedział: "Jeżeli spojrzymy na przychody po trzech kwartałach to one wynoszą 1 proc. więcej niż przed rokiem, więc to jest jak najbardziej cel, który chcemy zrealizować". W efekcie spółka zakończyła 2019 rok ze sprzedażą na poziomie 601 mln zł, czyli niższą o 2,0 proc. niż rok wcześniej. Nie jest tajemnicą, że niższa sprzedaż jest przede wszystkim widoczna w segmencie sprzedaży usług montażowo-produkcyjnych.

O ile na poziomie sprzedaży mamy spadek to na poziomie zysku brutto na sprzedaży widzimy mieszaną tendencję. Wartość zysku brutto na sprzedaży wyniosła 14,8 mln z ł i była o 4,7 proc. oraz 0,7 mln zł niższa niż rok wcześniej. Jednakże sama rentowność na tym poziomie wyniosła 9,6 proc., czyli o 0,5 p.p więcej niż rok wcześniej. Wzrost rentowności jest oczywiście efektem wolniejszego spadku zysku brutto na sprzedaży od samej sprzedaży.

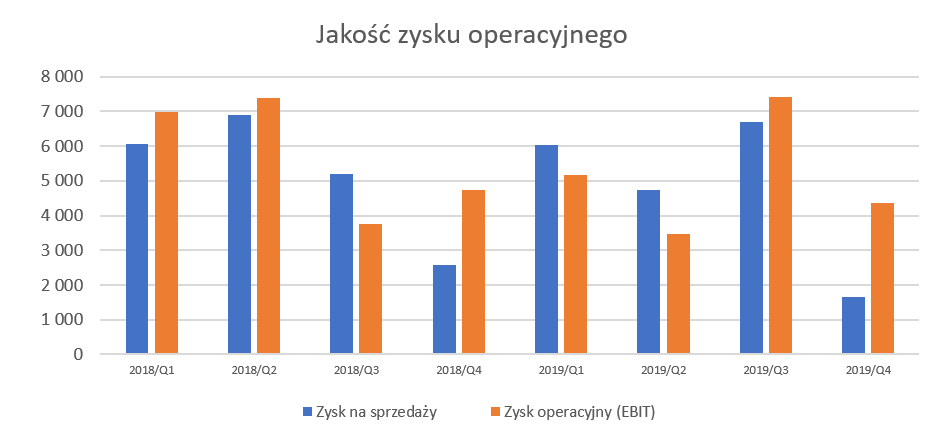

W wypadku zysku operacyjnego na pierwszy rzut oka wygląda to całkiem przyzwoicie. Zysk co prawda wyniósł 4,4 mln zł i był o 0,4 mln niższy niż rok wcześniej, ale patrząc na rentowność operacyjną jest nawet minimalnie lepiej, ponieważ wzrosła ona o 0,06 p.p. do poziomu 2,85 proc. Jednak jak spojrzymy na poniższy wykres, to nie jest już tak różowo.

kliknij, aby powiększyćJasno widać, że o ile w pierwszym półroczu saldo pozostałej działalności operacyjnej działała na minus (2,1 mln zł straty) to w trzecim , a przede wszystkim w czwartym kwartale zmiana na tej pozycji uratowała wynik i podwyższyła go o 3,4 mln zł. Zobaczmy więc jakie główne pozycje składają się na te pozycje.

kliknij, aby powiększyćPomimo tego, że spółka podaje zarówno w sprawozdaniu rocznym, jak i kwartalnym noty dla pozostałych przychodów i kosztów operacyjnych, nie jest łatwo wyciągnąć wnioski. Bezsprzecznie widać, że w czwartym kwartale jak i całym 2019 roku spółka zawiązała dość znaczne odpisy na należności handlowe, które netto przyrosły o ponad 5,4 mln zł. To oczywiście obniżyło wyniki spółki.

Natomiast bardziej tajemniczo wygląda sprawa po stronie przychodowej. Z jednej strony mamy na plus zmianę wartości nieruchomości inwestycyjnych dokonaną w czwartym kwartale, która podniosła wynik operacyjny o 3,4 mln zł. Zgodnie z polityką rachunkowości spółki takie nieruchomości wyceniana są według wartości godziwej co skutkuje zmianą wyceny rozpoznawaną w rachunku zysków i strat. I faktycznie analizując odpowiednie noty widzimy wzrost wartości gruntów inwestycyjnych (+2,3 mln zł) oraz budynków i budowli (+1,1 mln zł). Niestety zabrakło, przynajmniej w moim odczuciu, informacji na temat powodu takiego przeszacowania (np. podpisana umowa przedwstępna?) oraz lokalizacji, której to dotyczyło. W takim wypadku trzeba pamiętać, że choć spółka ma oczywiście prawo do takich przeszacowań, to efektem końcowym będzie mniejszy zysk (lub jego brak) w momencie dokonywania sprzedaży takiej nieruchomości. Po prostu jeśli koszt posiadanej nieruchomości inwestycyjnej będzie (a może już jest) wyceniony w wysokości ceny sprzedaży, to w momencie finalizacji transakcji zysk księgowy się nie pojawi. Inną sprawą jest oczywiście wpływ gotówki, w zasadzie niezależny od wartości i momentu rozpoznania tych kwot w sprawozdaniu.

Druga istotna pozycja przychodowa (Inne przychody – inne) wyniosła 4,4 mln zł w czwartym kwartale oraz 4,7 mln zł w całym roku kalendarzowym. Niestety jak w poprzednim roku również obecnie zarząd nie pokusił się o wytłumaczenie tej pozycji, choć stanowi ona 45 proc. rocznego zysku. Tutaj należy jednak postawić duży minus i stwierdzić, że dość trudno analizuje się sprawozdania, w których są tak znaczne niewyjaśnione kwoty. Patrząc na wyniki roczne (2018) widać ujemną wartość na pozycji –„Pozostałe-wszystko inne” – można zakładać, że większość tych kosztów stanowiły koszty niewykorzystanych mocy produkcyjnych, które za 3 kwartały 2018 roku wyniosły prawie 2,5 mln zł. Zakładam, że takie pozycje nie pojawiły się w roku 2019, choć nadal nie jest to odpowiedź na dodatkowe 4,4 mln zł pozostałych przychodów.

Wracając do poziomu zysku operacyjnego to pozytywnie zadziałały tutaj oszczędności na kosztach zarządu, które w czwartym kwartale zmniejszyły się o 4,4 proc., a w całym 2019 roku o ponad 11 procent. Niestety z drugiej strony rosną koszty sprzedaży, na szczęście stanowią one zdecydowanie mniejszy udział w kosztach ogółem niż koszty zarządu. Koszty sprzedaży w czwartym kwartale wyniosły 1,9 mln zł co oznacza wzrost o ponad 57 proc. r/r/ Podobną tendencję zaobserwowano w ujęciu rocznym gdzie wartość bezwzględna wyniosła 7,2 mln zł i były one wyższe o 30 proc. niż rok wcześniej.

Podsumowując zysk na sprzedaży w czwartym kwartale wyniósł tylko 1,6 mln zł (-35,7 proc. rdr), co jest wynikiem zauważalnie gorszym od zysku operacyjnego (4,4 mln zł i dynamika -7,9 proc.). Zbitka tych cyfr pokazuje, że zyskowność operacyjna w czwartym kwartale w dużej mierze została osiągnięta na pozostałej działalności operacyjnej. Jeśli spojrzymy na wyniki roczne to sytuacja przedstawia się trochę lepiej ze względu na mniejsze rozjazdy między zyskiem na sprzedaży a zyskiem operacyjnym rok do roku. Ten pierwszy w ciągu ostatnich 12 miesięcy spadło 1,6 mln zł i wyniósł 19,1 mln zł. Z kolei zysk operacyjny w całym roku wyniósł 20,4 mln zł, to jest 2,5 mln zł mniej niż rok wcześniej. Zarówno pod względem rentowności procentowej jak w wartościach bezwzględnych spółka przyniosła na poziomie operacyjnym mniejsze zyski niż rok wcześniej.

Na poziomie końcowym, który zazwyczaj najbardziej interesuje inwestorów wygląda to już zdecydowanie lepiej ponieważ zysk netto w czwartym kwartale wyniósł 3,35 mln zł w porównaniu do 1,8 mln zł rok wcześniej. Jest to jednak przede wszystkim zasługa salda na działalności finansowej, które w analizowanym kwartale było na plus 0,9 mln zł, podczas gdy rok wcześniej zanotowało ujemną wartość 2,5 mln zł. Różnica wynika przede wszystkim z korzystniejszej dla spółki sytuacji walutowej i osiągnięciem obecnie zysków z tyt. różnic kursowych oraz wyceny instrumentów pochodnych w porównaniu ze stratami na tych pozycjach rok wcześniej. Warto jednak podkreślić, że w całym 2019 roku spółka zapłaciła ok. 4,7 mln zł odsetek oraz prowizji bankowych, co stanowi prawie 30 proc. zysku przed opodatkowaniem.

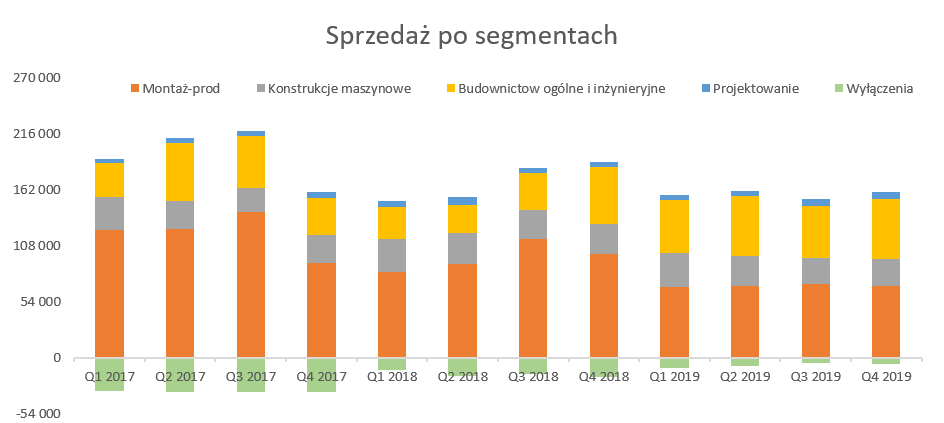

Budowlanka daje moc w 2019Mostostal Zabrze wciąż kojarzony jest z segmentem budowlanym, lecz prezes zarządu jednoznacznie twierdzi, że działalność spółki jest sporo szersza, a spółkę należy określać mianem grupy przemysłowej a nie firmy budowlanej. Mostostal Zabrze zajmuje się czterema różnymi, aczkolwiek często powiązanymi ze sobą biznesami: działalność montażowo-produkcyjną, budownictwem ogólnym i inżynieryjnym, projektowaniem i usługami inżynierskimi oraz konstrukcjami maszynowymi. Wartość robót z kontraktów podpisanych do zrealizowania na koniec lutego 2020 roku wynosi około 478 mln zł, natomiast szacowany backlog razem około 642 mln zł, czyli jest zbliżony do wartości sprzed roku.

kliknij, aby powiększyćW strukturze sprzedaży najistotniejszym przychodowo elementem jest wciąż działalność montażowo-produkcyjna, która zapewniła 44,7 proc. sprzedaży w czwartym kwartale 2019 roku lecz 58,9 proc. rok wcześniej. Już tak duży spadek w udziale całkowitej sprzedaży sugeruje, że segment ten nie performuje jak należy. Drugim co do wielkości segmentem jest budownictwo przemysłowe oraz inżynieryjne przynoszące około 37 proc. całkowitej sprzedaży, czyli o 5 p.p. więcej niż rok wcześniej. Konstrukcje maszynowe (segment de facto produkcyjny) odpowiada odpowiednio za 17,4 proc., czyli na poziomie roku poprzedniego. Ostatni segment czyli projektowanie w ujęciu sprzedażowym przyniósł zaledwie 4,5 proc., ale oznacza to wzrost w strukturze sprzedaży o 1,6 p.p. Nie należy go jednak lekceważyć, ponieważ jest on sporo wyżej marżowy niż wszystkie segmenty wymienione wcześniej.

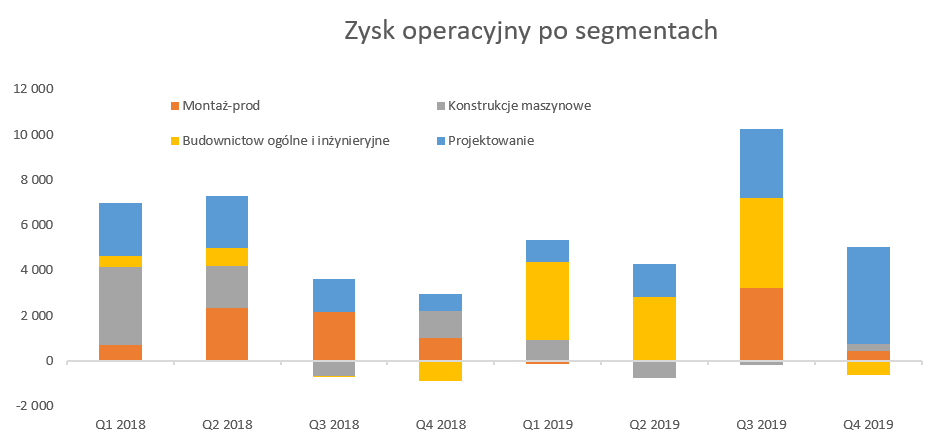

Inaczej niż sprzedaż wygląda natomiast struktura zyskowności spółki. Dodatkowo jest ona bardzo zmienna w czasie zapewne także ze względu na saldo na pozostałej działalności operacyjnej), co w chwili obecnej powoduje dość duże problemy z szacowaniem wyników w przód.

kliknij, aby powiększyćPo pierwsze można zauważyć, że o ile końmi pociągowymi w 2018 roku były segmenty montażowo-produkcyjny, konstrukcje maszynowe oraz projektowanie, o tyle w 2019 roku wynik to zasługa przede wszystkim budownictwa oraz projektowania. Jest to dość ciekawe, ponieważ generalnie wyniki spółek budowlanych w 2018 i 2019 roku notują regres (wpływ kosztów pracy oraz materiałów), natomiast tutaj już widzimy odbicie.

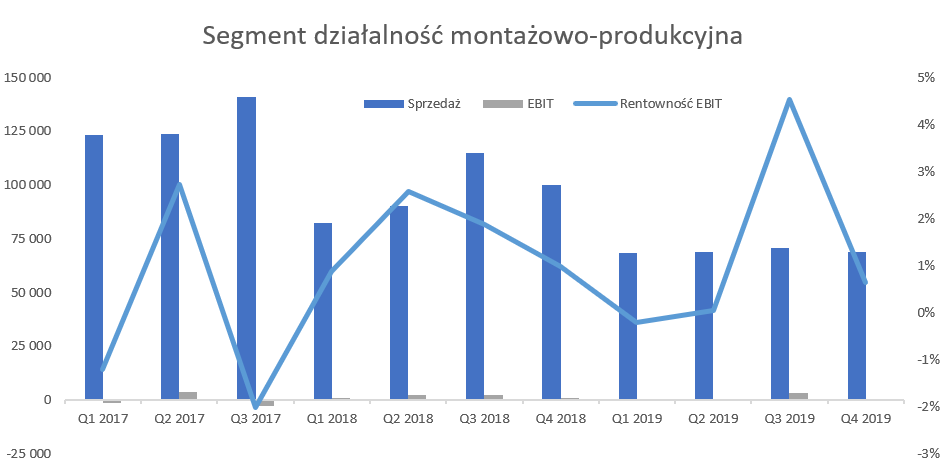

Rozpocznijmy analizę od największego segmentu pod względem sprzedaży czyli działalności montażowo-produkcyjnej. Spółka specjalizuje się tutaj w pracach w sektorach przemysłowych chcąc wykorzystywać komplementarność usług Grupy (projektowanie, wykonawstwo i podwykonawstwo) w szczególności w zakresie prefabrykacji konstrukcji stalowych, budowlanych oraz orurowania.

kliknij, aby powiększyćSpółka informowała w 2018 roku, że zdecydowała się przedefiniować strategię i pozyskiwać kontrakty tylko w granicach swoich kompetencji. Efektem był spadek sprzedaży, ale poprawa rentowności w 2018 roku. Niestety 2019 rok to spadek sprzedaży o prawie 29 proc. oraz zysku operacyjnego o ponad 43 proc. Jak widać zmniejszono poziom sprzedaży, ale nie przełożyło się na to uzyskanie lepszych wyników na poziomie zyskowności. Niestety informacje segmentowe przedstawiane przez spółkę podają tylko wynik operacyjny oraz wynik brutto. Nie wiemy więc co konkretnie odpowiada za bardzo wysokie rentowności w trzecim kwartale i powrót w okolice 0 w analizowanym okresie. Oczywiście wpływ mogą mieć duże ruchy (w ujęciu spółki, ale być może dotyczące tego segmentu) na poziomie pozostałych przychodów i kosztów operacyjnych. Drugim pomysłem może być kwestia kończenia i rozliczenia kontraktów z Kinetics Technology (projekt Lotos EFRA) oraz BASF (Środa Śląska) i osiągnięcia jednak niższej marży niż zakładano.

Proszę pamiętać, że część projektów jest rozliczana metodą kontraktów długoterminowych. W trakcie realizacji projektu przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. Dodatkowo dodać do tego należy koszty, które również są rozpoznawane proporcjonalnie do stopnia zaawansowania prac. Oczywiście biorąc pod uwagę długi okres trwania kontraktów, nie jest łatwo precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał co ma wpływ na rozpoznawanie zysków jak i w efekcie końcowym marży. Jeśli w początkowym etapie szacowana i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny.

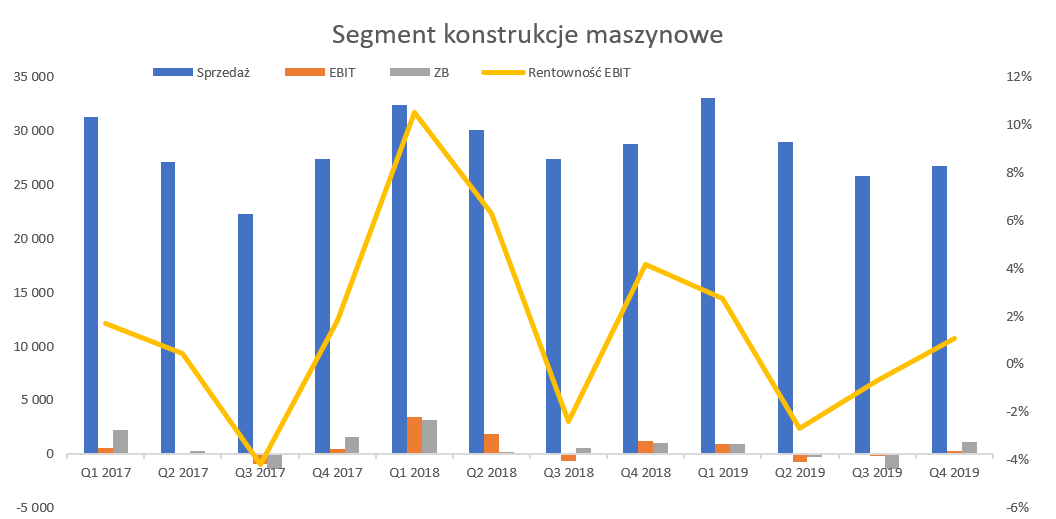

Kolejnym segmentem jest wykonawstwo konstrukcji stalowych maszynowych o wysokim stopniu przetworzenia, gdzie dość znaczącą rolę odgrywa sprzedaż eksportowa. W tym zakresie spółka od wielu lat współpracuje z firmą Liebherr (Niemcy oraz Austria) oraz nowymi odbiorcami takimi jak amerykański Manitowoc czy Alstom Transport.

kliknij, aby powiększyćSprzedaż w tym segmencie w analizowanym kwartale spadła o 7 proc. i jest to 3 z rzędu kwartał spadków. Może to niepokoić, ponieważ segment ten był motorem napędowym wyników w 2018 i wydaje się być najbardziej odpornym na zawirowania gospodarcze ze względu na stałe umowy z wiarygodnymi odbiorcami co powinno dawać dość stabilny portfel zleceń. Na poziomie zysku operacyjnego sytuacja przedstawia się jeszcze gorzej, ponieważ zysk operacyjny analizowanego kwartału to zaledwie 0,3 mln zł w porównaniu do 1,2 mln zł rok wcześniej, co przekłada się na spadek o ok. ¾. Zarząd podkreślił, że głównymi powodami nieosiągnięcia planów w tym segmencie były braki kadrowe, przedłużony proces inwestycyjny wpływający przejściowo na zmniejszenie wydajności produkcji oraz pozyskanie nowych produktów, które przejściowo ograniczyło moce produkcyjne. Jak widać pojawia się tutaj słowo przejściowo, więc pozostaje tylko wierzyć, że to wszystko przełoży się na wyniki przyszłych okresów.

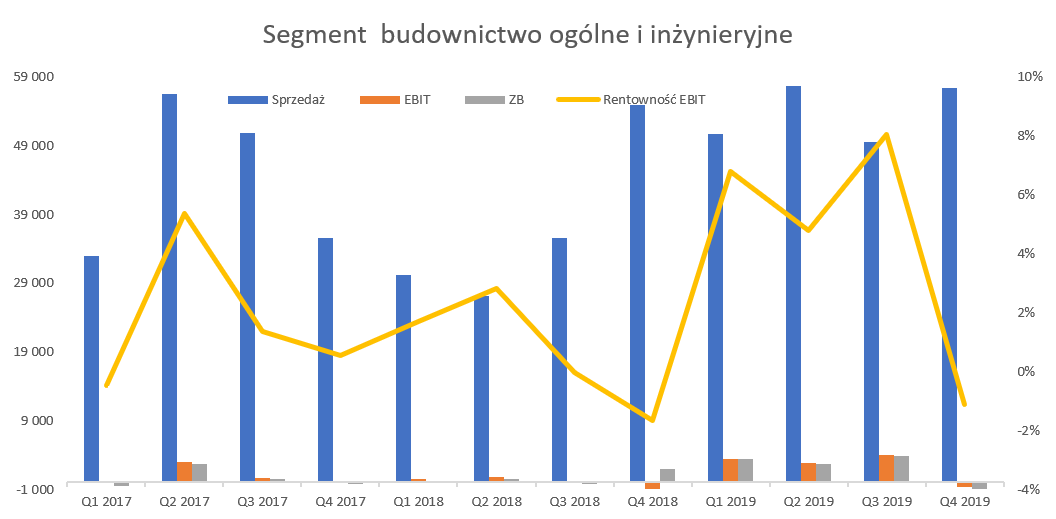

Kolejnym segmentem jest budowlanka, choć nie do końca taka typowa. Polega ona na realizacji obiektów przemysłowych i użyteczności publicznej (np. szpitale czy uniwersytety) na rynku krajowym w systemie generalnego wykonawstwa oraz w zakresie podwykonawstwa robót fundamentowych ogólnobudowlanych, a także inżynieryjnych.

kliknij, aby powiększyćTutaj widać pozytywny trend zaobserwowany w zasadzie na przestrzeni całego roku. Po pierwsze sprzedaż w całym roku wzrosła o ponad 45 proc., choć w ostatnim kwartale już tylko o 4,4 proc. Warto jednak pamiętać, że spółka od 5 kwartałów zaczyna osiągać stabilne przychody kwartalne w tym segmencie na poziomie 50 mln zł +. Po drugie, po bardzo słabym roku 2018 z rentownością operacyjną na poziomie 0,2 proc., obecnie w całym 2019 roku rentowność wyniosła 4,4 proc. Zapewne częściowo jest to pozytywny efekt dźwigni operacyjnej i wykorzystania faktu zwiększonej sprzedaży, która przy rentownym kontrakcie powinna pozwolić łatwiej pokrywać koszty stałe. Spółka podkreśla, że większość kontraktów w tym segmencie jest realizowana w terminie do 1 roku, co powinno ograniczać ryzyko związany z nietrafionymi kalkulacjami projekty (rosnące koszty pracy czy materiałów). Trzeba sobie jednak zadać pytanie, czy realnym jest osiąganie jeszcze wyższych rentowności w kolejnych latach. Przypominam sobie stwierdzenie prezesa Blochera z Budimeksu, który podkreślał, że 5 proc. rentowność operacyjna firm budowlanych jest poziomem fair dla spółek jak i zleceniodawców. Jak widać Mostostal nie jest już daleko od osiągnięcia takiego poziomu. Nie znaczy to, oczywiście, że zyski w tym segmencie nie mogą rosnąć. Po pierwsza można przecież zwiększać sprzedaż, a po drugie nikt nie powiedział, że poziom 5 proc. jest szklanym sufitem.

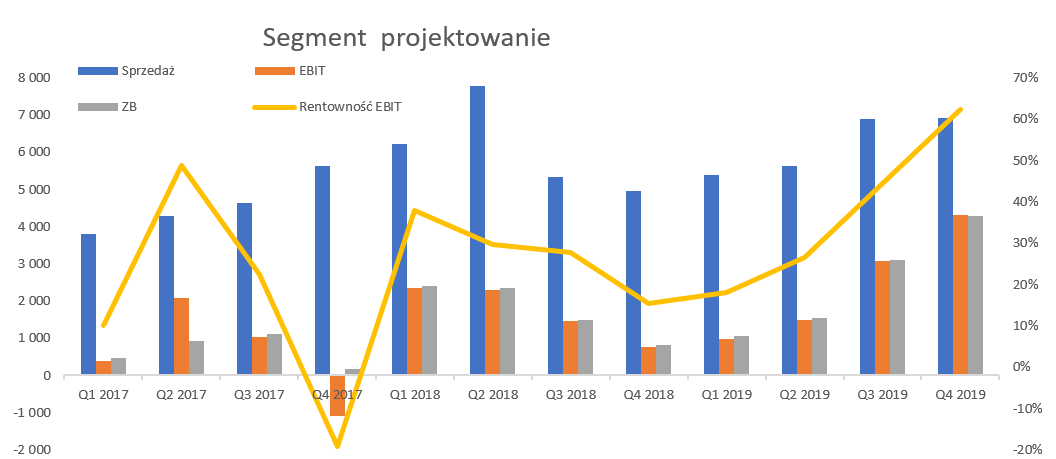

Ostatnim, najmniej istotnym pod względem przychodowym, ale najlepszym pod względem rentowności procentowej jest segment projektowania. Segment ten prowadzi działalność zarówno na potrzeby innych segmentów grupy, jak i na zewnątrz i jest realizowany przede wszystkim przez spółkę MZ Biprohut.

kliknij, aby powiększyćSpółka zwiększyła sprzedaż w tym segmencie w 2018 roku o ponad 30 proc., lecz w 2019 wzrost wyniósł tylko 2,1 proc., dzięki bardzo dobrym dynamikom w trzecim (+29,2 proc.) oraz czwartym (+39,1 proc.) kwartale. To daje nadzieję, że segment wróci do wzrostów sprzedażowych, co oczywiście powinno mieć przełożenie na zyski. Patrząc na rosnącą linię rentowności EBIT w ujęciu procentowym trudno mieć tutaj większe zastrzeżenia i raczej należy trzymać kciuki za utrzymanie tego trendu.

W wypadku analizy segmentów pamiętać o tym, że w wypadku sprzedaży eksportowej spółka stosuje zabezpieczenie swoich marż poprzez stosowanie kontraktów walutowych typu forward. Wpływ tego zabezpieczenia ujmowany jest w działalności finansowej w rachunku zysków i strat.

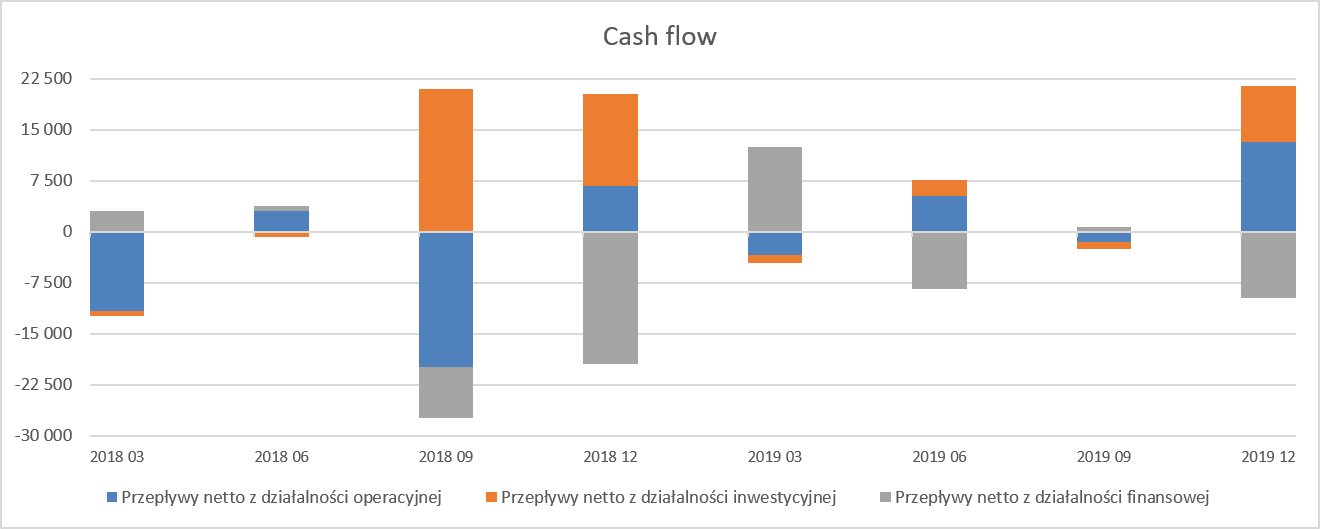

Mając w pamięci wysokie straty ponoszone w latach 2016-2017, sprawdźmy jak wygląda zadłużenie spółki. Wskaźnik zadłużenia ogólnego (zobowiązania/aktywa) wynosi obecnie 63,5 proc., czyli o 5,5 p.p wyższy niż rok wcześniej choć niższy o 2,2 p.p. niż na koniec 2017 roku, gdzie jak pamiętamy spółka miała kumulację swoich problemów z rentownością. Z kolei wskaźnik dług netto / EBITDA osiąga wartość na poziomie 0,5. Jak widać wskaźniki zadłużenia nie sygnalizują problemów. Zadłużenie jest istotne, ale w krótkim terminie spółki upadają zazwyczaj poprzez brak płynności. Wskaźniki płynności na pierwszy rzut oka wyglądają poprawnie. Wskaźnik płynności bieżącej 1,2, a płynność szybka (niewielkie znaczenie zapasów) to 1,14. Dodatkowo spółka w końcu zaczęła generować gotówkę z działalności operacyjnej, co do tej pory było jednym z moich głównych zarzutów w stosunku do niej.

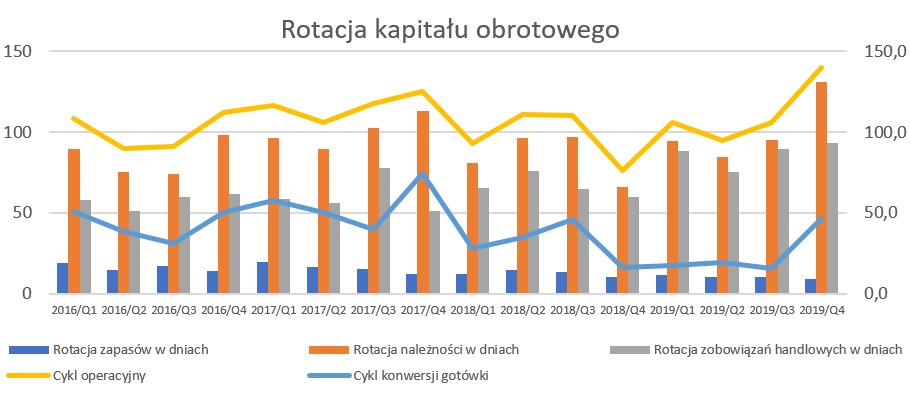

kliknij, aby powiększyćPrzepływy z działalności operacyjnej za ostatni kwartał zamknęły się w końcu dodatnią wartością na poziomie ponad 13 mln zł, a podobna wartość została zaraportowana za cały 2019 rok. To należy odczytywać pozytywnie, choć jeszcze wstrzymałbym się z biciem braw i ogłoszeniem zwycięstwa. Proszę zresztą zerknąć na rotację kapitału obrotowego.

kliknij, aby powiększyćRotacja należności wyskoczyła w przysłowiowy kosmos na poziom 131 dni, a same tylko należności z tytułu dostaw i usług wzrosły r/r o 43,5 mln zł do wartości 167 mln zł. Co warto podkreślić mówię tutaj o wartości należności netto, już po odpisach aktualizujących. A same tylko odpisy na należności wynosiły na koniec roku 35,7 mln zł (wzrost r/r o 5,7 mln zł). Gdybyśmy potraktowali należności jako brutto to ich wartość na koniec roku przekroczyłaby 200 mln zł i była o ok. 1/3 wyższa niż rok wcześniej. A przypomnę, że sprzedaż rok do roku zmalała. Wartość należności może jednak budzić wątpliwości, ponieważ przewyższa ona zauważalnie średnią kwartalną sprzedaż na poziomie ok. 150 mln zł.

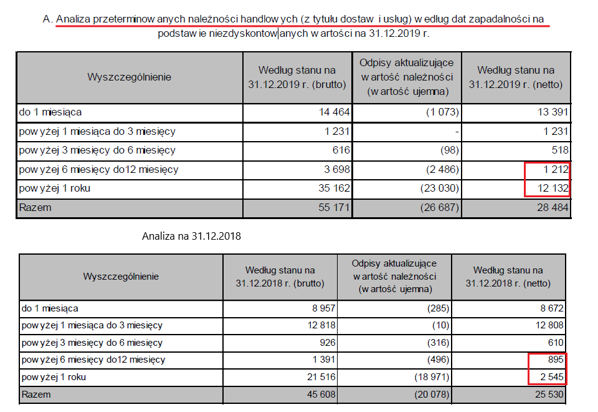

Oczywiście powodów wzrostu należności może być jak zwykle wiele, szczególnie w wypadku spółek rozliczających wyniki metodą kontraktów długoterminowych. Ja jednak zwróciłbym uwagę w szczególności na jeden. W poprzednich analizach zwracałem uwagę na otwarte sprawy sądowe dotyczące kilku kontraktów jak np. Stadion Śląski, Ferry Bridge, EFRA Lotos realizowany na zlecenie Kinetics Technology czy kontrakt w amerykańskiej bazie w Radzikowie na wykonanie robót budowlanych oraz dostawę i montaż konstrukcji stalowej. Zakładam, że część z należności zafakturowanych z tych kontraktów nie została zapłacona, ale również nie jest też w całości objęta odpisem aktualizującym. To mogłoby tłumaczyć przyrost należności pomimo spadku sprzedaży. Zresztą proszę spojrzeć na wiekowanie należności.

kliknij, aby powiększyćW chwili obecnej należności przeterminowane powyżej 6 miesięcy, przed odpisem aktualizującym, wynoszą 38,8 mln zł, podczas gdy rok wcześniej było to tylko 22,9 mln zł. A jeślibyśmy zsumowali wszystkie należności przeterminowane powyżej 1 miesiąca na koniec 2018 roku to dostaniemy wartość 36,6 mln zł. Oczywiście nie twierdzę, że wszystkie należności przeterminowane na koniec 2018 roku powyżej 30 dni nie zostały spłacone w 2019 roku, ponieważ mogły odbyć się ruchy w dwie strony. Jednak na podstawie tej analizy nie ulega wątpliwości, że spółka posiada na saldzie zauważalną część należności, która nie jest spłacona od miesięcy i zapewne związana z spornymi sprawa wymienionymi powyżej. Tezę tę potwierdza również wzrost należności przeterminowanych (już po odpisie) powyżej roku, która w ciągu ostatnich 12 miesięcy wzrosła o 9,6 mln zł i wynosi obecnie ponad 12 mln zł. Sytuacja niewątpliwie jest poważna, ponieważ ewentualny odpis tych należności spowodowałby stratę na wyniku rocznym przed opodatkowaniem, więc trudno twierdzić, ze wartości te nie są istotne.

Spółka poprawiła również rotację zobowiązań handlowych ale i tak cykl operacyjny jak i cykl konwersji gotówki zdecydowanie wzrosły, co nie jest dobrym objawem. Tutaj również zwróciłbym uwagę na fakt, że spółka zaraportowała ponad 23,2 mln zł zobowiązań handlowych, które są przeterminowane, w tym 5,9 mln zł powyżej roku oraz 1,9 mln zł w okresie 6-12 miesięcy. Być może część z tych zobowiązań jest powiązane z należnościami ze spornych kontraktów, choć jest to raczej moja teza niż twarde dane wynikające ze sprawozdania. W porównaniu do końca 2018 roku przeterminowane zobowiązania wzrosły o 5,8 mln zł, ale te zaległe powyżej 6 miesięcy i dłużej spadły o 5,1 mln zł.

Niewątpliwie jasne przedstawienie należności i zobowiązań związanych ze spornymi kontraktami dałoby więcej wiedzy inwestorom i pozwoliło ocenić ryzyko z tym związane. Patrząc na aktywa nie sposób nie zauważyć aktywa z tytułu podatku odroczonego w kwocie 30,2 mln zł stanowiącego 6,7 proc. całości aktywów. Co ważne podkreślenia aktywo to wzrosło o 7 mln zł na przestrzeni ostatnich 12 miesięcy przede wszystkim w związku tytułu zwiększenia wyceny kontraktów (+5,5 mln zł z tytułu umów budowlanych i pozostałych umów) do wartości 12,2 mln zł. Z drugiej strony mamy również zbliżony wzrost rezerwy na podatek odroczony (+5,8 mln zł) również związany przede wszystkim z umowami budowalnymi (+5 mln zł).

W ostatnich okresach spółka była w stanie sfinansować swoje potrzeby poprzez wyprzedaż zbędnego majątku nieprodukcyjnego. Pamiętać należy, że spółka posiada nieruchomości inwestycyjne oraz aktywa przeznaczone do sprzedaży w wartości ok. 65 mln zł. Gdyby założyć, że zostaną one sprzedane w dwóch nadchodzących latach i taka gotówka rzeczywiście wpłynęłaby do kasy firmy to część można by przeznaczyć na spłatę zadłużenia nie tylko finansowego. Pozostałaby nadal jednak najprawdopodobniej nadwyżka, którą można by przeznaczyć na nowe inwestycje, ewentualnie dywidendę.

Pozostałe istotne zagadnienia oraz podsumowanieInformacja w sprawozdaniu z działalności na temat toczących się postępowań przed sądem zajmuje 6 stron co już wskazuje, że są to sprawy dość poważne. Nie będę tutaj omawiał tych wszystkich spraw, zachęcam do lektur sprawozdania rocznego i półrocznego, ewentualnie wcześniejszych analiz (

www.stockwatch.pl/forum/wpisy-...).

Warto podkreślić, że spółka przeprowadziła scalenie akcji i nie jest obecnie notowana na 2 fixingach lecz znajduje się w notowaniach ciągłych. Zarząd spółki zapowiadał opublikowanie na przełomie roku strategii na lata 2020-2022. To się trochę przeciąga, ale bazując na sprawozdaniu rocznym można założyć, że inwestorzy poznają nową strategię wkrótce. Może to będzie pewien driver do wzrostu kapitalizacji, ponieważ spółka już w zasadzie daje znaki, że chce się skupić na nowych segmentach działalności. To oczywiście powoduje znaki zapytania co do metody rozwoju (akwizycje) i jego tempa.

Warto również podkreślić, że w ostatnim tygodniu spółka poinformowała o złożeniu cenowo najkorzystniejszej oferty w przetargu miasta Gliwice pn. "Zachodnia Brama Metropolii Silesia - Centrum Przesiadkowe w Gliwicach - roboty budowlane". Szacowana wartość robót przypadających na GK Mostostal Zabrze to około 110 mln zł Trzeba pamiętać, że przetarg nie został jeszcze wygrany, choć szanse na pewno wzrosły.

Na dzień dzisiejszy serwisowe automaty dają jednoznaczne wskazówki co do wyceny uznając spółkę za niedowartościowaną. W chwili obecnej roczna EBITDA wynosi 33 mln zł, a przypomnijmy, że obecnie kapitalizacja spółki to około 55 mln zł. Spółka w chwili obecnej jest notowana przy wskaźniku EV/EBITDA na poziomie 1,5, co bez wątpienia jest wartością niską. Dodatkowo wskaźnik C/Z reprezentuje wartość około 5,5, co jest nadal wartością niską, podobnie jak wskaźnik C/WK na poziomie 0,33. Pamiętać jednak należy, że podczas poprzednich analiz powyższe wskaźniki również prezentowały się atrakcyjnie, choć były faktycznie na trochę wyższych poziomach.

Gdybyśmy tylko opierali się na powyższych wskaźnikach to trzeba by jednoznacznie stwierdzić, że jest to wspaniała okazja inwestycyjna. Jak wiemy jednak, życie nie jest takie proste i zazwyczaj przy tak niskich wskaźnikowo wycenach mamy czające się istotne ryzyka. Na pewno nie należy zapominać o toczących się sporach prawnych na istotne kwoty. Jeśli założyć niekorzystne scenariusze, ze spółka przegra wszystkie toczące się sprawy, to przyszłość należałoby rysować raczej w czarnych barwach. Oczywiście sprawy te znane są nie od dziś i zapewne niektóre wyroki (np. Stadion Sląski) jeszcze długo nie zapadną. Do ryzyk należałoby dodać brak zaufania inwestorów wynikającego z strat ponoszonych w latach 2016-2017, przeterminowane należności czy zobowiązania oraz niepełną informację o księgowaniach na pozostałych przychodach i kosztach operacyjnych. Dodatkowo dochodzi dość poważna kwestia powtarzalności zysków z 2019 roku w latach kolejnych. Jeśli spółka będzie w stanie generować kilkanaście milionów zł powtarzalnego zysku netto, opartego na działalności operacyjnej a nie wyprzedaży majątku, przeszacowania czy pozostałej działalności, to oczywiście obecna wycena jest niska. Pytanie tylko czy tak się stanie i czy to jest możliwe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.