Mostostal Zabrze: Solidne fundamenty, nowe kontrakty i możliwa dywidenda

Wyniki Mostostal Zabrze za 2024: dobry zysk, możliwa dywidenda

Mostostal Zabrze – śląska spółka inżynieryjno-budowlana – ma za sobą udany rok 2024, choć przychody znacząco spadły po zakończeniu kluczowych kontraktów. Skonsolidowane przychody wyniosły 1,01 mld zł w 2024 r. wobec 1,35 mld zł rok wcześniej. Mimo to spółka utrzymała solidną rentowność – zysk netto sięgnął 61,8 mln zł (wobec 74,5 mln zł w 2023 r.), a zysk operacyjny 79,8 mln zł. Pomogła w tym poprawa marż oraz restrykcyjna kontrola kosztów, czego efektem jest bardzo mocna pozycja gotówkowa. Na koniec 2024 r. Mostostal miał ujemne zadłużenie netto (nadwyżkę środków) rzędu 176,8 mln zł, co wyróżnia go na tle wielu zadłużonych firm budowlanych.

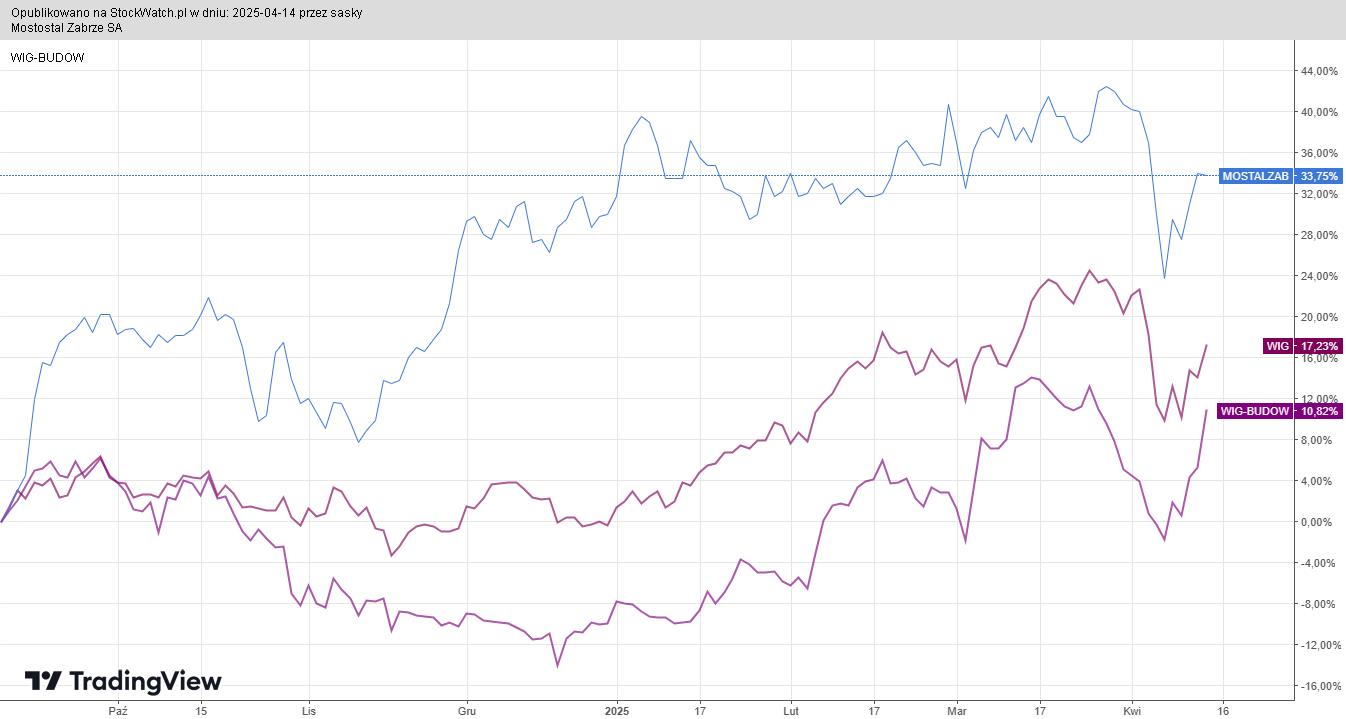

Kurs akcji Mostostalu Zabrze na giełdzie w ostatnich 12 miesiącach stopniowo wzrastał. Obecny kurs ok. 5,30 zł oznacza ok. 15 proc. wzrostu rok do roku, przewyższając zarówno szeroki indeks WIG (+13 proc.), jak i indeks sektora budowlanego WIG-Budownictwo, który jest ok. 2 proc. na minusie.

– Rok 2024 był kolejnym dobrym rokiem dla Grupy Mostostal Zabrze, co jest niewątpliwie efektem wieloletnich zmian w systemie zarządzania i zbudowania zdrowego modelu biznesowego. W 2024 roku koncentrowaliśmy się zarówno na odbudowaniu backlogu, jak i na działaniach operacyjnych i ich optymalizacji, dążąc do poprawy rentowności. Rezultatem tych działań jest poprawa marży brutto ze sprzedaży oraz samej marży netto. Wypracowane zyski przełożyły się na silny cash flow i niski poziom zadłużenia. Dług netto na koniec 2024 roku wyniósł minus 176,8 mln zł – podkreśla prezes Dariusz Pietyszuk.

Kliknij, aby powiększyć

Wypowiedź prezesa dobrze oddaje sytuację spółki. Mostostal przeszedł trudny, kilkuletni proces restrukturyzacji i poprawy efektywności, co teraz procentuje w wynikach finansowych. Marża netto w 2024 r. była wyższa niż rok wcześniej, pomimo niższych obrotów, a spółka generuje solidne przepływy pieniężne. Udział sprzedaży zagranicznej wzrósł do 34 proc. (o 5 pkt proc.), co zdaniem zarządu potwierdza konkurencyjność Mostostalu na rynkach zachodnich. Ekspansja eksportu – zwłaszcza na rynki Europy Zachodniej – stanowi ważny element strategii rozwoju i potencjalne źródło dalszego wzrostu.

Mostostal Zabrze: rekordowy portfel zamówień i potencjał na dywidendę

Kluczowym zasobem każdej firmy budowlanej jest portfel zamówień (backlog). Mostostal Zabrze zdołał go odbudować – według stanu na koniec lutego 2025 r. wartość podpisanych kontraktów do realizacji wynosiła 1,06 mld zł, a dodatkowo spółka miała oferty wygrane lub bliskie finalizacji warte kolejne ~0,50 mld zł. Łącznie daje to potencjalny portfel ok. 1,56 mld zł. To znaczny wzrost wobec zaledwie ~765 mln zł zakontraktowanych prac na koniec października 2024 (wtedy spółka informowała o potencjalnych umowach za ~1,54 mld zł). Widać więc, że końcówka roku i początek 2025 przyniosły spodziewane nowe kontrakty.

Źródło: Mostostal Zabrze, BM Banku Millennium

Co istotne, strukturę backlogu Mostostalu wyróżnia koncentracja na kontraktach specjalistycznych. Spółka realizuje głównie projekty dla przemysłu i infrastruktury, m.in. budowy instalacji przemysłowych (chemicznych, petrochemicznych), obiektów energetycznych i ochrony środowiska (np. spalarnie odpadów), konstrukcji stalowych dla hutnictwa czy centrów danych. Mniej natomiast angażuje się w typowe budownictwo ogólne (kubaturowe). Według analityków BM Banku Millennium w portfelu Mostostalu „niewiele jest kontraktów z zakresu budownictwa ogólnego, a dominują spalarnie śmieci, data-center, fabryki baterii, szpitale i specjalistyczne prace dla hutnictwa”. Taka specjalizacja stanowi przewagę konkurencyjną. W tych niszach konkurencja cenowa jest mniejsza, ponieważ wybór wykonawcy często poprzedzają szczegółowe uzgodnienia technologiczne, a inwestorzy preferują sprawdzonych partnerów.

– Mostostal Zabrze wypracował sobie wyjątkową pozycję, stając się firmą inżynieryjną o profilu specjalistycznym, z ograniczonym udziałem działalności stricte budowlanej. Jako sprawdzony partner globalnych graczy z wielu branż przemysłowych oraz wykonawca wysoko wyspecjalizowanych projektów komunalnych, takich jak spalarnie śmieci, spółka koncentruje się na kontraktach, w których dla zleceniodawców kluczowe są kompetencje, a nie najniższa cena. Dzięki takiemu podejściu Mostostal Zabrze niemal nie bierze udziału w wojnie cenowej na rynku budowlanym – ocenia Adam Zajler, analityk BM Millennium.

Spółka chwali się, że dzięki niedawno pozyskanym kontraktom oraz wypracowanym zyskom może „z pewnym spokojem patrzeć w przyszłość”. Zarząd sygnalizuje udział w szeregu nowych przetargów. Choć nie zostały one jeszcze dodane do portfela, Mostostal spodziewa się wyraźnego zwiększenia jego wartości w najbliższych kwartałach. Można tu wymienić choćby wygrany w lutym przetarg na rozbudowę ciepłowni w Gliwicach czy kontrakty na rynkach zagranicznych.

Szanse na udział Mostostalu w megaprojektach i ekspansję zagraniczną

Na horyzoncie rysują się także megaprojekty infrastrukturalne i przemysłowe, które mogą stanowić kolejne źródło zleceń. Centralny Port Komunikacyjny (CPK) czy planowane inwestycje w energetykę jądrową w Polsce będą wymagać ogromnych nakładów budowlano-montażowych – Mostostal Zabrze, ze swoim doświadczeniem w dużych projektach inżynieryjnych, ma szansę powalczyć o wyspecjalizowane fragmenty tych zadań.

Podobnie unijny program REPowerEU, ukierunkowany na transformację energetyczną, oraz rosnące wydatki na infrastrukturę obronną mogą przełożyć się na nowe przetargi, w których spółka będzie uczestniczyć. Oczywiście konkurencja o te kontrakty będzie duża, ale Mostostal już teraz buduje referencje w projektach przyszłości, jak choćby współpraca z ArcelorMittal nad redukcją emisji w hutnictwie. Przykładem jest trwający remont wielkiego pieca dla Arcelora oraz prace koncepcyjne przy procesie dekarbonizacji produkcji stali – wdrożenie takich projektów to raczej kwestia „kiedy, a nie czy”, a ich wartość będzie liczona w miliardach złotych. Bycie zaangażowanym od początku w tak zaawansowane projekty daje Mostostalowi mocną pozycję do udziału w przyszłych kontraktach, gdy te inwestycje wejdą w fazę realizacji.

– Zakładamy, że spółki z grupy Mostostalu pozyskają w najbliższych miesiącach więcej zleceń, będzie to jednak proces stopniowy, spodziewamy się umiarkowanej poprawy wyników (bez zdarzeń jednorazowych) w 2025 r. – ocenia Dariusz Nawrot, analityk Noble Securities.

Jak analitycy oceniają akcje Mostostalu Zabrze?

Adam Zajler z BM Banku Millennium od wielu miesięcy pozytywnie ocenia Mostostal. Jeszcze w połowie 2023 r., po wynikach I kwartału, podniósł on cenę docelową akcji do 5,30 zł (z 4,20 zł) i rekomendował kupno. Później, wraz z napływem kolejnych dobrych informacji, wyceny były dalej korygowane w górę. W listopadzie 2023 r. podniesiono cenę docelową do 5,80 zł , zaś w grudniu 2024 r. do 6,10 zł, przy podtrzymanej rekomendacji „kupuj”. W najnowszym raporcie biura spółka jest wyceniana na 6,80 zł, co oznacza blisko 30 proc. potencjału do wzrostu kursu na giełdzie w stosunku do aktualnej ceny rynkowej.

– Szybko rosnąca wartość portfela zamówień przełożyła się na podniesienie naszych prognoz wyników. Na ich bazie wyceniliśmy akcje Grupy Mostostal Zabrze na 6,80 zł za akcję. Jest to średnia ważona z wyceny DCF, która wynosi 6,60 zł (waga 25 proc.) (z uwzględnieniem wypłaty za Stadion Śląski – 4,60 zł (waga 25 proc.)), oraz wyceny porównawczej – 8,0 zł (waga 50 proc.). Oznacza to, że podtrzymujemy rekomendację „kupuj” dla akcji spółki. – ocenia Adam Zajler, analityk BM Millennium.

Zajler zwraca jednak uwagę na pewne wyzwania na najbliższe kwartały. Po zakończeniu dwóch bardzo dużych kontraktów spółce groził spadek przychodów, na co nałożyła się niepewność związana z pogorszeniem koniunktury w budownictwie.

– Jedną z najpoważniejszych obaw dotyczących przyszłych wyników spółki […] był oczekiwany spadek przychodów po zakończeniu dwóch bardzo dużych kontraktów. Na to nałożyła się niepewność związana z pogarszającą się sytuacją w budownictwie. Zarząd deklarował od początku roku, że negocjuje wiele kontraktów, głównie w projektach o wyższej specjalizacji (takich jak spalarnie, hutnictwo, instalacje przemysłowe itp.), w dużej mierze poza Polską. Ma się to przełożyć na mniejszą konkurencję oraz wyższe marże – napisano w raporcie BM Millennium z grudnia 2024.

Innymi słowy, analitycy uspokajają, że choć skończyły się kluczowe umowy (m.in. wielka spalarnia odpadów dla Posco Engineering oraz kontrakt dla BASF, które windykowały wyniki 2023), to Mostostal ma już w zanadrzu nowe projekty – i to takie, które powinny zapewnić lepsze marże przy mniejszym ryzyku.

Czy Mostostal Zabrze wypłaci dywidendę w 2025 roku?

Również Dom Maklerski BDM dostrzega atrakcyjność spółki. W najnowszej rekomendacji z 14 kwietnia 2025 rekomenduje kupuj z ceną docelową 6,30 zł. Po wielu latach przerwy w wypłacie dywidendy, sytuacja finansowa spółki sugeruje, że 2025 rok może przynieść zmianę w polityce dystrybucji zysków.

– MS Zabrze naszym zdaniem nadal wykazuje niedowartościowanie względem sektora (wycena nawet przy zakładanym pogorszeniu r/r wyników w 2025 roku nie jest wymagająca – EV/EBITDA’25=3,4) oraz posiada silną pozycję gotówką. Spółka odbudowała w ostatnich miesiącach portfel, posiada także istotny pipeline. Zakładamy także, że na trwale osiągnęła możliwość dystrybucji gotówki do akcjonariuszy (zakładamy w 2025 skup akcji/dywidendę na poziomie 8 proc. obecnej kapitalizacji). Część nadwyżki gotówkowej spółka zainwestowała (Polwax) lub być może zainwestuje (Stalmech – transakcja warunkowa zawarciem układu, potrzebna zmiana dotychczasowego modelu biznesowego) w aktywa w obszarze przemysłowym, które wymagają istotnej naprawy. Zwracamy uwagę, że w ostatnich kilku latach sam MSZ przeszedł udany proces trudnej restrukturyzacji. Kluczowe w przypadku Polwaksu jest zamknięcie sporu z Orlen Projekt, który rzutuje w ostatnich latach na postrzeganie spółki – ocenia Krzystof Pado, analityk DM BDM.

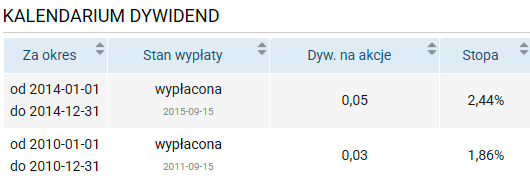

Mostostal Zabrze po raz ostatni dzielił się dywidendą w 2015 r.

Warto odnotować, że w 2024 r. Mostostal wykorzystał część gotówki do inwestycji kapitałowych. Nabył kontrolny pakiet akcji spółki Polwax (producent parafin i wosków przemysłowych), która od kilku lat znajdowała się w kryzysie. Wejście Mostostalu ma pomóc w jej restrukturyzacji. Analitycy Millennium oceniają, że Polwax ma szansę powrócić do dawnej skali działalności sprzed problemów. Na razie jednak wyniki Polwaksu obciążają konsolidowane rezultaty (III kw. 2024 spółka zamknęła stratą), a kluczowe będzie rozwiązanie długo ciągnącego się sporu z Orlen Projekt, który był jedną z głównych przyczyn zapaści Polwaksu. Mostostal przejął Polwax z myślą o dokończeniu nowej instalacji produkcyjnej „Future”. Decyzja w tej sprawie ma zapaść w pierwszych miesiącach 2025 roku, po analizie opłacalności i konsultacji ze specjalistami. Ewentualne powodzenie projektu i zażegnanie konfliktu z Orlenem mogłoby istotnie podnieść wartość przejętej spółki, jednak na razie zarząd Mostostalu ostrożnie dawkuje informacje.

Wyzwania dla Mostostalu Zabrze: Sezonowość, koszty i sprawa Stadionu Śląskiego

Mimo wielu pozytywów, inwestorzy powinni mieć świadomość ryzyk i wyzwań stojących przed Mostostalem Zabrze. Branża budowlana cechuje się dużą sezonowością – pierwszy kwartał roku (zimowy) tradycyjnie bywa najsłabszy pod względem przychodów i rentowności, co potwierdziło się zresztą i w tym roku u wielu konkurentów. Mostostal częściowo minimalizuje ten efekt dzięki projektom zagranicznym i przemysłowym (które mogą toczyć się niezależnie od pogody), jednak pewnej cykliczności wyników nie da się uniknąć.

Kolejnym wyzwaniem jest utrzymanie marż w środowisku rosnącej konkurencji. Mostostal broni się swoją niszą specjalistyczną, gdzie konkurencja jest mniejsza , ale jeśli sytuacja w całym sektorze będzie trudna, presja może pośrednio dotknąć i jego – np. poprzez gorsze warunki cenowe nowych kontraktów czy wydłużone negocjacje. Dodatkowo, choć inflacja kosztów materiałów i robocizny nieco zelżała, wciąż wysokie ceny surowców czy presja płacowa mogą ograniczać poprawę rentowności. Zarząd sygnalizuje co prawda, że presja płac już wyraźnie spadła, a spółka stale pracuje nad efektywnością operacyjną (m.in. dalsza automatyzacja i robotyzacja produkcji), jednak czujność w obszarze kosztów pozostaje konieczna.

Osobnym ryzykiem są kwestie jednorazowe i prawne. Mostostal Zabrze uwikłany jest od lat w spór dotyczący rozbudowy Stadionu Śląskiego w Chorzowie sprzed ponad dekady. Zarówno spółka, jak i władze województwa śląskiego domagają się od siebie nawzajem wielomilionowych odszkodowań. Województwo wniosło pozew o ok. 85 mln zł kar umownych za rzekome opóźnienia, zaś Mostostal żąda zapłaty zaległych kwot i swoich roszczeń (mówiło się o ok. 12 mln zł + 0,7 mln euro). Sprawa wciąż jest w toku i trudno przewidzieć finał – potencjalnie może on oznaczać istotne obciążenie finansowe, jeśli wyrok byłby niepomyślny dla Mostostalu.

– W wariancie DCF, w którym spółka nie będzie wypłacała odszkodowania na rzecz Województwa Śląskiego uzyskaliśmy wartość spółki na poziomie 474 mln zł, czyli 6,60 zł na akcję, w wariancie z wypłatą 330 mln zł, czyli 4,60 zł na akcję. Przy użyciu metody porównawczej wyceniliśmy spółkę na 595 mln zł, czyli 8,0 zł na akcję – czytamy w raporcie BM Millennium.

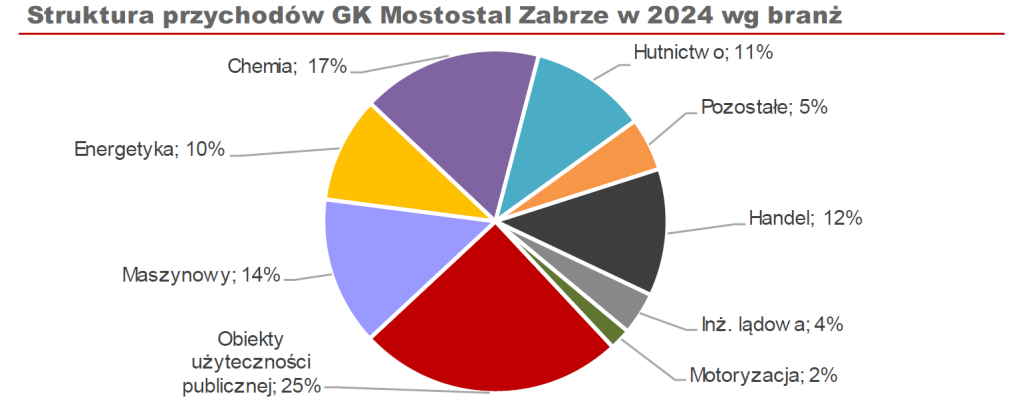

Mostostal Zabrze realizuje inwestycje budowlane dla przemysłu petrochemicznego i chemicznego, hutniczego, motoryzacyjnego, energetyki, budownictwa związanego z ochroną środowiska, obiektami użyteczności publicznej oraz infrastrukturą komunikacyjną. Produkuje i zajmuje się montażem konstrukcji stalowych oraz wykonuje specjalistyczne prace montażowe w sektorze energetycznym.