WIRTUALNA POLSKA: Ze wszystkich sił do przodu, aby utrzymać się w tym samym miejscu Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej WIRTUALNA POLSKA S.A. (dalej WP) za okres od 1 stycznia do 31 grudnia 2016 roku (sprawozdanie roczne)Analiza sprawozdania finansowego

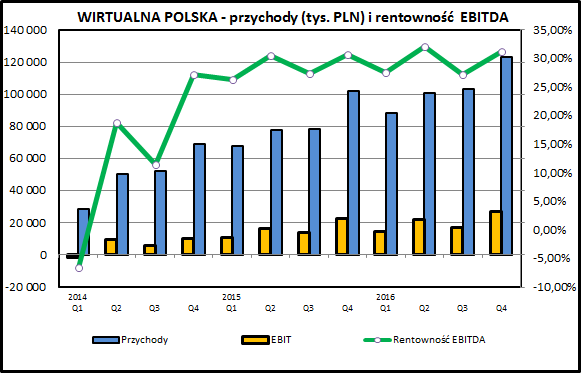

kliknij, aby powiększyćPrzychody WP rosną dynamicznie, co jest skutkiem zarówno organicznego wzrostu rynku reklamowego, jak i dokonywanych przez spółkę akwizycji. Przez kilka wcześniejszych lat WP uzupełniała skład grupy kapitałowej, systematycznie nabywając kolejne serwisy z branży mediów, rozrywki i e-commerce. W efekcie powstała jedna z 2 czołowych w Polsce grup mediowych, będąca kluczowym graczem na rynku reklamy internetowej i coraz aktywniejsza w segmencie e-commerce.

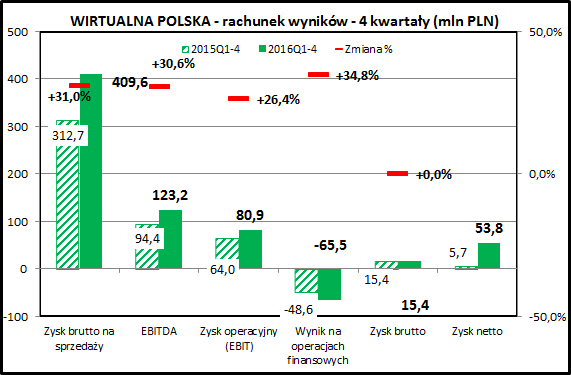

kliknij, aby powiększyćNa podstawowym poziomie rachunku wyników dokonania WP przedstawiają się bardzo dobrze:

- przychody wzrosły o 31%, podobnie jak ulubiona przez zarząd spółki EBITDA (zysk przed podatkiem, odsetkami i amortyzacją)

- zysk operacyjny spółki wzrósł o 26,4%

Na kolejnych poziomach rachunku wyników pojawiają się operacje dużo trudniejsze w interpretacji. Działalność finansowa w 2016 kosztowała WP kwotę około 65 mln zł. Należy od razu dodać, że w zdecydowanej większości nie są to odsetki od kredytów, obligacji czy różnice kursowe. Zdecydowana większość tych kosztów (około 46 mln zł) to wzrost wartości zobowiązań WP do nabycia udziałów mniejszościowych spółek zależnych.

Przykładowo, w 2014 WP nabyła 51% udziałów w spółce DOMODI, jednocześnie zobowiązując się do nabycia kolejnych 24,5% w w 2017 i 2019 roku, tak żeby docelowo osiągnąć 100% udziałów. Cena nabywanych udziałów mniejszościowych (2 transze po 24,5%) została uzależniona od wyników DOMODI i w związku z osiągnięciami tej spółki wartość zobowiązania WP wzrosła, co zostało ujęte w kosztach finansowych oraz jako zobowiązania długoterminowe.

W efekcie zysk przed opodatkowaniem w 2016 wyniósł dokładnie tyle ile w 2015 roku - 15,4 mln zł. W 2016 spółka wywindowała zysk netto za pomocą utworzenia aktywa podatkowego po sprzedaży ze stratą spółki WP Shopping. W efekcie WP wykazała ujemną kwotę podatku i z zysku brutto 15,4 mln zł uzyskała zysk netto na poziomie 53,8 mln zł.

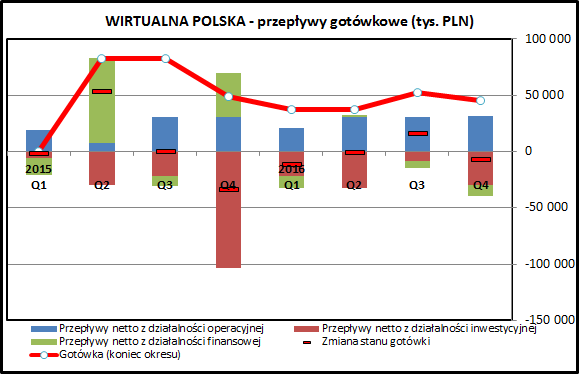

kliknij, aby powiększyćNieco mniej zawile wyglądają przepływy finansowe - jak widać, przez ostatnie 8 kwartałów WP generowała gotówkę z działalności operacyjnej. Za ostatnie 4 kwartały było to 113 mln zł. Środki te zostały przeznaczone na kolejne inwestycje oraz płatności związane z finansowaniem działalności.

W bilansie spółki nie widać większych zmian, poza wspomnianym już wzrostem zobowiązań z tytułu wcześniejszych akwizycji. W dalszym ciągu głównym składnikiem majątku są aktywa niematerialne.

PodsumowaniePatrząc na podstawowe wielkości (przychody i zysk netto) wyniki WP za 2016 są dużo lepsze niż w 2015. Jeżeli jednak przychody nie budzą większych wątpliwości, to zysk netto jest w większym stopniu wynikiem inżynierii finansowej niż realnym efektem prowadzonego biznesu. Dodatkowo obraz zaciemniają kolejne nabywane do grupy kapitałowej spółki i serwisy.

Skoro rachunek wyników budzi tyle wątpliwości to co stoi za dynamicznym wzrostem cen akcji w ciągu ostatnich 2 lat?

kliknij, aby powiększyćGrupa WP konsekwentnie realizuje swoją strategię bycia cyfrowym medium pierwszego wyboru dla Polaków. Jak widać na podsumowaniu wyników Megapanel/Gemius WP cały czas idzie "łeb w łeb" z grupą ONET RASP.

Niewątpliwie inwestycja w akcje WP daje dobrą ekspozycję na ekonomię przyszłości, gdzie walutą i realną wartością będzie uwaga i czas konsumentów. Na tym polu media tradycyjne ciągle tracą zasięg na rzecz mediów internetowych, a te z kolei walczą o przestrzeń z serwisami spod znaku największych światowych firm technologicznych (Google, Facebook, Apple).

Na postrzeganie wartości całego polskiego segmentu internetowego niewątpliwie mocno wpłynęła transakcja sprzedaży przez Naspersa serwisu Allegro za kwotę 12 mld PLN. Branża nowych technologii była dobrze postrzegana przez inwestorów, czego dowodem może być udana oferta publiczna SNAP-a, budząca skojarzenia z czasami "bańki technologicznej".

Wracając do WP, w napisanym kwiecistym językiem liście zarządu do inwestorów możemy znaleźć podsumowanie wizji działania spółki:

Cytat:W 2017 roku będziemy kontynuować strategię „MoViBE” - mobile, video, bigdata i e-commerce.

Z tak sformułowaną strategią trudno się spierać. W większości jest ona oparta o działania, które spółka musi podejmować, żeby w ogóle utrzymać swoją pozycję. Z branżą internetową jest trochę tak, jak w znanym cytacie z "Alicji po drugiej stronie lustra":

Cytat: Trzeba biec z całą szybkością, na jaką ty w ogóle możesz się zdobyć, ażeby pozostać w tym samym miejscu.

Rozwinąłbym tą myśl w taki sposób, że w mediach internetowych, żeby się rozwijać, trzeba biec dwa razy szybciej niż inni.

W tym kontekście trudno spółkę chwalić za postawienie na format mobilny i treści video - takie są po prostu aktualne trendy, do których WP musi się dostosować. Big Data to z kolei kolejny dyżurny temat w strategiach szanujących się korporacji. Choć na razie nie mamy do czynienia z rewolucją w dotarciu z przekazem reklamowym do właściwego odbiorcy, to jednak działania w tym obszarze mogły stać przynajmniej w części za poprawą wyników w 2016. Było to wcześniej wskazywane w omówieniu Watchdoga:

Cytat:Każdy ruch poprawiający skuteczność reklam - na przykład targetowanie - obniża zmarnowaną część powierzchni i poprawia parametry, a przy rozliczaniu się od akcji (kliknięcie, wypełnienie formularza itd.), od razu przekłada się na lepsze wyniki - i dla medium, i dla Klienta. Tak więc brzmi to fantastycznie, o ile jest prawdą i da się utrzymać, to jedna z trzech najważniejszych dla mnie wiadomości strategicznych na przyszłość.

W strategii warto wskazać również na element e-commerce. To jest obszar, w którym grupa WP nie była wcześniej obecna. Jak pokazuje transakcja sprzedaży Allegro ruch "handlowy" monetyzuje się na dużo wyższym poziomie niż medialny, więc dla serwisów dysponujących zasięgiem jest to łakomy kąsek. Oczywiście realizacja tej strategii nie daje gwarancji sukcesu. Patrząc jednak na wyższe od oczekiwań wskaźniki rozwoju serwisu DOMODI, widać że WP radzi sobie dobrze w nowym obszarze.

Wskaźnikowo WP wydaje się być wyceniane drogo, choć należy uczciwie przyznać, że podobne opinie były formułowane w 2 poprzednich omówieniach i nie przeszkodziło to spółce wzrosnąć o prawie 70% od czasu debiutu na GPW.

Wskaźnik cena/zysk jest niezbyt użyteczny z uwagi na fakt że bazuje na zysku będącym efektem niestandardowych, jednorazowych działań księgowych. Trudno oszacować zysk możliwy do osiągnięcia w dłuższej perspektywie. Ewentualną wskazówką może być zysk operacyjny, który za ostatnie 12 miesięcy wyniósł 81 mln zł i daje wskaźnik cena/zysk operacyjny na poziomie około 20. Jest to wysoko, ale w granicach akceptowalnych dla spółki rozwojowej.

Wskaźnik cena/wartość księgowa jest również na wysokim poziomie (4,1), ale jego użyteczność w analizie spółek nowych technologii jest niewielka. Dodatkowo trzeba pamiętać, że wartość księgowa jest w dużej mierze, jak wskazuje nazwa spółki, mniej lub bardziej wirtualna (wartość firmy, znaki towarowe, strona główna i poczta).

>> Porównanie na tle sektora spółek mediowychWzrost cen akcji WP przez ostatnie 2 lata wysoko wywindował oczekiwania inwestorów. Aby im sprostać, spółka będzie musiała cały czas biec do przodu szybciej niż konkurencja.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.