Gdzie ta innowacyjność? - omówienie sprawozdania finansowego Biomass po IV kw. 2020 r.Ostatnio analizowaliśmy Biomass w 2015 r., a więc dość dawno. Podstawową działalnością spółki jest produkcja sadzonek roślin przeznaczonych do wytwarzania biomasy tj. miskanta olbrzymiego. Poza tym z jej strony internetowej możemy się dowiedzieć o działalności w branży pojazdów elektrycznych (skutery, rowery a nawet deski surfingowe!), elektromobilności, magazynów energii i akumulatorów. W 2020 r. Biomass wprowadził do oferty również pulsoksymetry, termometry, testy antygenowe na Covid-19 i preparaty biobójcze, a więc wszystko co tylko może się sprzedać w czasach trwającej pandemii. Spółka zrealizowała także budowę trzech zespołów modułowych jednostek medycznych. Dodając do tego rozpoczętą ostatnio współpracę z włoską firmą w zakresie sprzętu pływającego, można odnieść wrażenie, że brakuje tu pomysłu na jednolity rozwój.

Zanim przejdziemy do omówienia wyników finansowych chciałbym zaznaczyć, że raporty za IV kw. nie podlegają badaniu przez biegłego rewidenta, a więc zaprezentowany wynik może ulec jeszcze zmianie w raporcie rocznym, którego publikacja zaplanowana jest dopiero na koniec maja. Taka sytuacja miała miejsce przykładowo rok temu, kiedy to w sprawozdaniu rocznym (które notabene zostało opublikowane z opóźnieniem przez co obrót akcjami spółki był nawet przez jakiś czas zawieszony) okazało się, że ostateczne przychody były o 11 proc. niższe niż te przedstawione w raporcie za IV kw., wynik operacyjny był niższy o 27 proc., a wynik netto o 24 proc. Spółka w raportach kwartalnych prezentowała więc zawyżoną sprzedaż i zaniżone koszty. Oczywiście nie twierdzę, że taka sytuacja musi mieć miejsce również w tym roku, ale warto mieć to na uwadze.

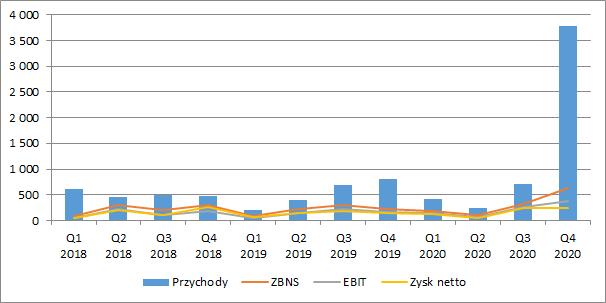

Przychody Biomassu uległy ogromnej poprawie w IV kw. 2020 r., co jak czytamy w raporcie było efektem „budowy i sprzedaży modułowych obiektów o przeznaczeniu medycznym, oraz przychodów realizowanych ze sprzedaży sprzętu marynistycznego dla firmy włoskiej”. W ramach pierwszej dostawy Biomass miał dostarczyć łodzie motorowe i osprzęt do ich produkcji o wartości ok. 700 tys. euro. Ostatecznie sprzedaż w IV kw. wyniosła 3,78 mln zł, co było wynikiem lepszym o 2,98 mln zł r/r (+371 proc.). W całym 2020 r. przychody były z kolei wyższe o 3,05 mln zł r/r (+145 proc.), czyli poprzednie okresy niczym szczególnym się nie wyróżniły.

Wzrost przychodów oczywiście spowodował poprawę wyników, ale nie w takim stopniu jak moglibyśmy oczekiwać. Kwartalny zysk brutto ze sprzedaży wzrósł zaledwie do poziomu 642 tys. zł (+416 tys. zł r/r, +184 proc.), a wyższe koszty zarządu (+183 tys. zł r/r, +265 proc.) spowodowały, że zysk ze sprzedaży był wyższy jedynie o 231 tys. zł r/r (+151 proc.) i wyniósł 384 tys. zł. Wzrosły również koszty finansowe (których szczegółowego rozbicia niestety nie znamy), co spowodowało, że zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł ostatecznie 246 tys. zł (+92 tys. zł r/r, + 60 proc.) i był niewiele wyższy niż kwartał wcześniej. Patrząc na cały 2020 r., wynik na sprzedaży był wyższy o 43 proc. r/r, a wynik netto o 23 proc. r/r.

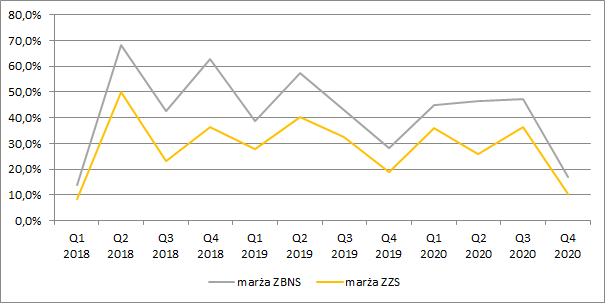

kliknij, aby powiększyćBiomass na każdym kroku podkreśla swoją innowacyjność. Tymczasem, jeżeli zerkniemy do raportu zauważymy, że wzrost przychodów w IV kw. wynikał przede wszystkim z obrotu towarami (+2 613 tys. zł r/r), a sprzedaż własnych produktów dołożyła znacznie mniej (+362 tys. zł r/r), a jak wiemy działalność handlowa ma ograniczoną możliwość do generacji marży w porównaniu do sprzedaży własnych produktów (choć w samym IV kw. marża na towarach wyniosła 18 proc. i była wyższa niż na produktach w wysokości 12 proc.). Zatem, nawet gdyby spółce udało się kontynuować w kolejnych okresach dobrą passę sprzedażową, to dynamika poprawy wyników będzie dużo mniej dynamiczna.

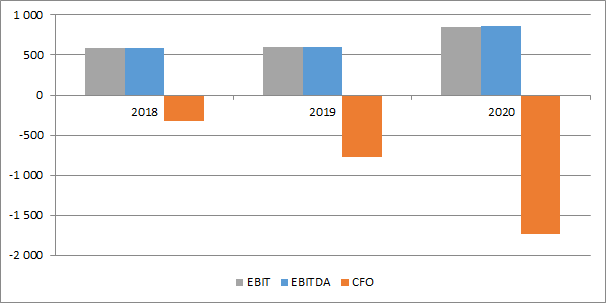

kliknij, aby powiększyćBiomass w całym 2020 r. zanotował 1,7 mln zł odpływu środków pieniężnych na podstawowej działalności operacyjnej. Częściowo wynikało to zapewne ze zwiększonej skokowo sprzedaży w IV kw. i wystawionych w tym okresie faktur, ale ujemne przepływy były wykazywane również w poprzednich latach, w których sprzedaż była względnie stabilna, a raportowane wyniki były dodatnie. Spółka pali więc gotówkę. W zachowaniu płynności pomogło jej zaciągniecie dodatkowych 1,7 mln zł kredytów i pożyczek oraz 1,2 mln zł „innych wpływów finansowych”.

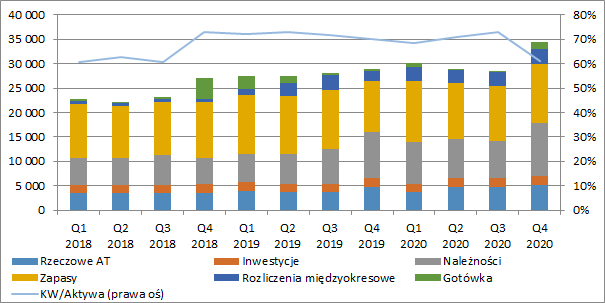

kliknij, aby powiększyćNajwiększym składnikiem majątku spółki są zapasy, których wartość wyniosła na koniec roku niecałe 12 mln zł (+13,1 proc. r/r). Kwota ta jest więc nieproporcjonalnie wysoka w stosunku do raportowanego poziomu sprzedaży. Niestety na koniec 2020 r. nie znamy szczegółowego ich rozbicia, ale rok wcześniej z zapasów w kwocie 10,5 mln zł aż 6,7 mln zł dotyczyło skapitalizowanych kosztów upraw (na koniec 2018 r. było to 6,9 mln zł), a więc wydatków poniesionych na uprawę roślin, które nie obciążyły wyników okresów w których je poniesiono. Oczywiście księgowe zasady memoriału i współmierności przychodów i kosztów wskazują, że wydatki dotyczące przychodów przyszłych okresów nie powinny obciążać wyniku w momencie ich poniesienia, ale przy rocznych przychodach ze sprzedaży sadzonek nie przekraczających raczej 2 mln zł można mieć wątpliwości czy koszty te uda się odzyskać, co oznaczałoby konieczność ich przeniesienia w bieżący wynik okresu. Trzeba też wspomnieć, że w poprzednich latach Biomass pokazywał rentowności zysku ze sprzedaży rzędu nawet 60-70 proc., co nie byłoby możliwe gdyby nie właśnie kapitalizacja kosztów na bilansie.

Drugą w kolejności najistotniejszą pozycją bilansową są należności w kwocie 10,9 mln zł (+15,9 proc. r/r), z czego część długoterminowa wynosi 2,3 mln zł (-0,3 proc. r/r), a krótkoterminowa 8,5 mln zł (+21,3 proc. r/r). Wg raportu za 2019 r. długoterminowe należności to w całości umowy barterowe zawarte z kontrahentami zagranicznymi. Natomiast należności krótkoterminowe to w 95-procentach należności z tytułu dostaw i usług. Biorąc pod uwagę fakt, że ich wartość była na poziomie sprzedaży z okresu ostatnich 2,5 roku oznacza to, że mamy zapewne w tej pozycji sporo wierzytelności mocno przeterminowanych.

W bilansie znajdziemy też 1,9 mln zł inwestycji (+9,3 proc. r/r), większość w postaci akcji spółki Euro Sales LTD oraz 1,5 mln zł gotówki (+256,9 proc. r/r).

Przyrost aktywów finansowany był długiem, a ich pokrycie kapitałem własnym spadło w okolice 60 proc.

kliknij, aby powiększyćSpółka wskazuje, że przewidywane obroty dotyczące sprzedaży na rynku nautycznym w ujęciu rocznym osiągnąć mają kilka milionów euro. Musimy jednak pamiętać, że cały czas będzie to po prostu działalność handlowa. Zatem, nawet gdyby wzrost przychodów okazał się prawdą (czego nie możemy być pewni) i wyniosłyby one powiedzmy 5 mln euro, to na poziomie zysku brutto ze sprzedaży przy 20-procentowej marży zobaczylibyśmy kwotę w okolicach 1 mln euro. Dokładając do tego wyższe koszty zarządu i wynik dotychczasowej działalności, to roczny zysk netto nie powinien przekroczyć 3,5 mln zł.

Obecna kapitalizacja Biomassu wynosi natomiast w tym momencie prawie 100 mln zł, co byłoby może wytłumaczalne w przypadku technologicznej i innowacyjnej spółki, ale już niekoniecznie w przypadku podmiotu kierującego się w stronę działalności handlowej. Dokładając do tego problemy z raportami w poprzednich latach, generowaniem gotówki i niską jakość bilansu, należy raczej uznać że obecna wycena jest mocno przeszacowana.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.