Bankowa pandemia wchodzi w kolejną fazę - omówienie sytuacji finansowej i rynkowej PKO BP za II kw. 2020 r.Analiza sprawozdania finansowego

kliknij, aby powiększyćDrugi kwartał 2020 był okresem, w którym duża część gospodarki została w praktyce zamknięta a PKO spadł o ponad 8 proc. Skutki widać w bilansie banku, ale na pierwszy rzut oka mogą się one wydać zaskakujące.

Depozyty na 30 czerwca 2020 w porównaniu do stanu na koniec marca mocno wzrosły (+5,9 proc. czyli 15,6 mld zł) a kredyty z kolei spadły o 2,5 proc. (6 mld zł). W efekcie wskaźnik kredytów do depozytów w ciągu kwartału spadł z 89 do 82 proc.

W przypadku depozytów wzrost został zanotowany po stronie gospodarstw domowych, co zapewne wynika z ograniczenia ich aktywności związanej z lockdownem (+3,5 proc.), ale prawdziwą eksplozję widać po stronie sektora "firmy i przedsiębiorstwa", który nie obejmuje największych korporacji. W tym sektorze widać wzrost depozytów o 24,8 proc. (z 30,2 do 37,8 mld zł). Może to wskazywać, że lockdown dla sporej grupy przedsiębiorstw nie był jednak aż tak dotkliwy, co jednak nie przeszkodziło im w sięgnięciu po hojnie rozdzielane środki z "tarcz antykryzysowych".

Widoczny po stronie kredytów spadek wartości portfela najłatwiej wytłumaczyć spadkiem sprzedaży, co spowodowało brak odnawiania portfela. W odróżnieniu od depozytów, wartość kredytów w sytuacji zamrożenia aktywności biznesowej będzie spadać bo klienci jednak w zdecydowanej większości będą regulowali zobowiązania według ustalonych wcześniej harmonogramów.

Po stronie aktywów miejsce spadającej wartości kredytów zajęły inwestycje banków w papiery wartościowe, których wartość wzrosła z 89 do 120 mld zł w ciągu 1 kwartału. W bilansie pojawiła się nowa pozycja (nie było jej w poprzednim sprawozdaniu) o nazwie "obligacje korporacyjne PLN zabezpieczone gwarancjami Skarbu Państwa" gdzie zapewne można znaleźć obligacje "antycovidowe" PFR i BGK. Kolejne 15 mld to obligacje skarbu Państwa, które w ciągu 2 kwartału nabył PKO BP. Można stwierdzić, że jest to wręcz książkowy mechanizm kreacji pieniądza przez banki - pożyczone środki ostatecznie wróciły do bilansu banku jako depozyty klientów w ten sposób zwiększając sumę bilansową o ponad 8 proc. w ciągu pół roku.

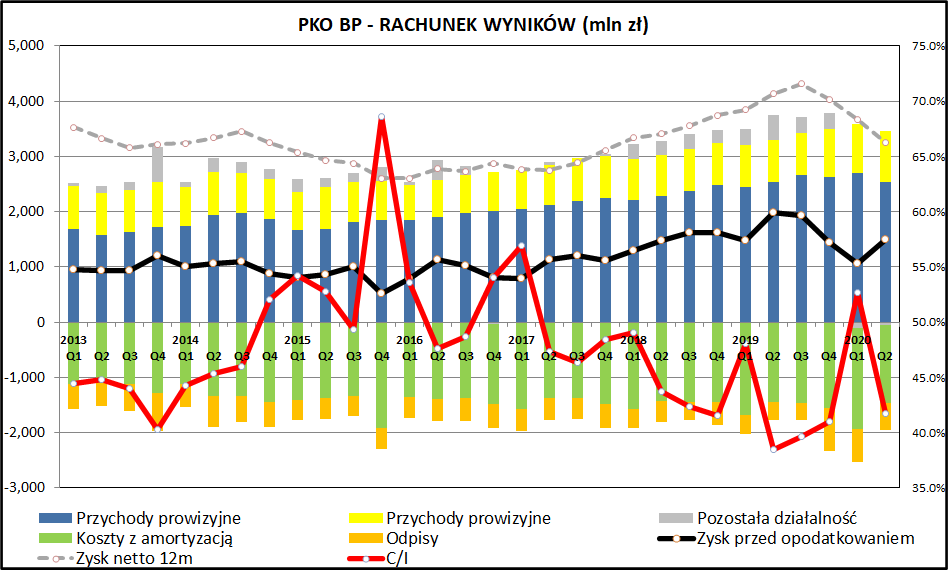

kliknij, aby powiększyćNa poziomie marż zaczynają się jednak schody. Obniżki stóp NBP spowodowały mocny spadek marży odsetkowej. W II kwartale 2020 marża odsetkowa spadła z 4,30 proc. w I kwartale do 3,95 proc. w II kwartale 2020. Cykl obniżek stóp zakończył się pod koniec maja, więc dopiero III kwartał pokaże nam wyniki banków w warunkach obniżonych prawie do zera stóp procentowych.

Stopa WIBOR w I kwartale 2020 wynosiła średnio 1,63 proc., w II kwartale 2020 0,56 proc. a w III kwartale 0,22 proc. Dane NBP dla systemu bankowego (dostępne już dla lipca i sierpnia) pokazują spadek marży odsetkowej o 0,33 proc. w II kwartale i o kolejne 0,20 proc. w lipcu i sierpniu. Każdy punkt bazowy (czyli 0,01 proc.) spadku marży odsetkowej to dla PKO BP to około 6 mln zł niższe przychody w skali kwartalnej i około 25 mln zł straty w ujęciu rocznym.

Sytuacja pogarsza się również w kwestii ryzyka kredytowego. Koszt odpisów zbliża się do 1 proc. wartości udzielonych kredytów co jest oczywiście związane ze spowolnieniem gospodarczym, ale w większym stopniu jednak z odpisami związanym z kredytami CHF. Wyniosły one 190 mln zł w 2020 roku i 445 mln zł w IV kwartale 2019. Odpisy związane z COVID to 318 mln zł w ciągu 2 pierwszych kwartałów 2020. Całkowita suma odpisów w pierwszym półroczu to 1 082mln zł, z czego 574 mln zł to odpisy o charakterze regularnym, czyli niezwiązane (zdaniem banku oczywiście) z pandemią COVID, spowolnieniem gospodarczym i lockdownem. Warto zwrócić uwagę, że odpisy w II kwartale 2020 były niższe niż w I kwartale (490 vs 592 mln zł). Wskazuje to nadmierny pesymizm w momencie zawiązywania odpisów z tego COVID-19 na początku pandemii.

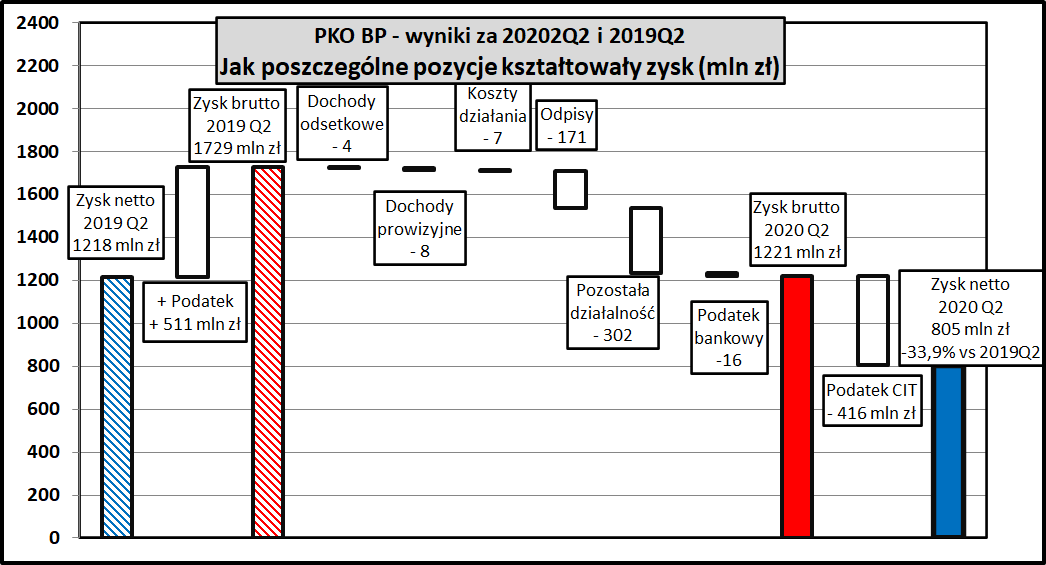

kliknij, aby powiększyćZysk netto w II kwartale 2020 spadł o 33,9 proc. w porównaniu do II kwartału 2019, co jest mniejszym spadkiem niż dla I kwartału 2020 (przypomnę - było to -42 proc. rok do roku). Dochody odsetkowe były niższe o 4 mln zł, ale należy pamiętać o spadającej marży i rosnącym wolumenie. Obydwa te czynniki działają przeciwstawnie na dochód odsetkowy, ale ostatecznie wyszło na zero. Dochody prowizyjne również były minimalnie niższe (-8 mln zł czyli -0,9 proc.). Może to być zaskoczeniem, bo jednak spora ich część jest generowana przy sprzedaży nowych produktów. Pewne grupy dochodów prowizyjnych wzrosły (najbardziej rachunki maklerskie), inne z kolei spadły (fundusze inwestycyjne i OFE ze względu na obniżki opłat wymuszone przez KNF oraz, co trochę zaskakujące, prowizje kartowe), ostatecznie jednak PKO BP udało się jednak utrzymać zbliżony poziom do tego sprzed roku.

Na pogorszenie wyniku finansowego najbardziej wpływają odpisy, które w II kwartale 2020 były aż o 302 mln wyższe niż rok wcześniej. Swoje dokłada wynik z pozostałych obszarów działalności, ale tu nie działo się nic ciekawego w II kwartale 2020 i mamy do czynienia z efektem wysokiej bazy (około 140 mln zł jednorazowych zysków w II kwartale 2019).

Dobrze PKO BP wygląda pod kątem kontroli kosztów - wzrosły one jedynie o 0,5 proc. W II kwartale koszty rosły o 7,2 proc., ale było to związane głównie ze wzrostem składek na BFG. Podatek bankowy wzrósł nieznacznie, co wynika z faktu, że inwestycje banku w obligacje skarbowe i gwarantowane przez Skarb Państwa są zwolnione od tej daniny.

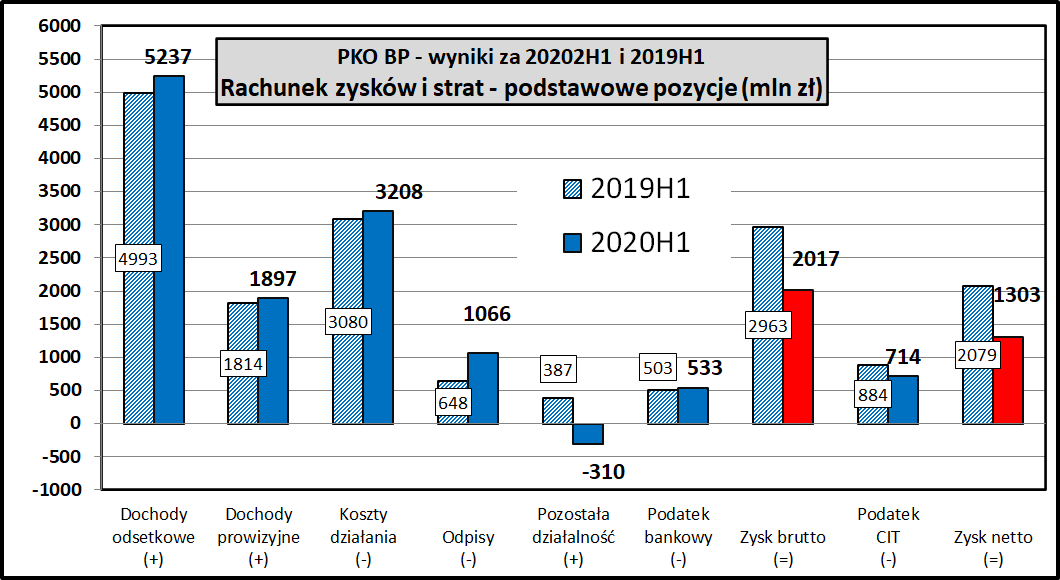

kliknij, aby powiększyćPatrząc na wynik za całe półrocze widzimy podobne problemy jak w wyniku kwartalnym, maskowane jednak dobrym wynikiem odsetkowym przed pandemią. Zysk od początku roku spadł o 37,3 proc. ma co złożyły się odpisy przede wszystkim odpisy (CHF, COVID), wzrost kosztów BFG oraz różne zdarzenia jednorazowe w tym roku (np odpisy na Bank Pocztowy) i rok wcześniej (wysokie dochody jednorazowe w II kwartale 2019).

PodsumowaniePKO BP na razie wychodzi obronna ręką z pandemii COVID. Może to będzie truizmem ale zwrócę uwagę, że spadek zysków za I półrocze o 37 proc. oznacza, że PKO BP zarobił 63 proc. tego co rok wcześniej. Jest to jednak sytuacja daleka od wielu innych branż, w których po lockdowanie w II kwartale 2020 i zmianach zachowań klientów widać gigantyczne straty. Dodatkowo mieliśmy w tym okresie z częściową realizacją strat związanych wyrokiem TSUE nadającym wyraźny kierunek sprawom sądowym dotyczącym kredytów udzielanych w CHF pod koniec wcześniejszej dekady.

kliknij, aby powiększyćPodstawowym czynnikiem determinującym wyniki PKO BP i innych banków są zerowe stopy procentowe i malejące w związku z tym przychody odsetkowe. Z tego powodu zyski wszystkich polskich banków mocno spadają i maleje rentowność kapitałów własnych banków. NBP obniżył stopy procentowe praktycznie do zera, śladem innych banków centralnych, ale długoterminowe skutki tych działań są nieznane.

W sytuacji zerowych stóp procentowych banki są skazane na mocno spadającą rentowność swojego podstawowego biznesu. To co banki różni od innych sektorów jest to, że rozwój biznesu jest związany z zapotrzebowaniem na kapitał własny. Banki potrzebują dodatkowego kapitału, aby udzielać kolejnych kredytów, co jest ważne z punktu widzenia całej gospodarki. Zwykle dodatkowy kapitał pochodzi z bieżących zysków, które w 2020 i kolejnych latach będą wyraźnie niższe. W dłuższym okresie brak zysków banków może się odbić zmniejszoną dostępnością kredytów dla firm i konsumentów i niższym poziomem wzrostu PKB.

Największą niewiadomą jest skala odpisów związanych z problemami kredytobiorców z obsługą kredytów. Tu jest największe ryzyko strat związanych z pandemią. Mimo, że odpisy wzrosły, to jednak na razie ich poziom dla PKO BP nie wygląda źle. Dane dla całego sektora bankowego (dostępne za sierpień 2020) również wyglądają optymistycznie. Jeśli jednak gospodarka nie powróci na ścieżkę szybkiego wzrostu, problemy kredytobiorców szybko uderzą w wyniki banku.

Wracając do spraw bieżących jak zwykle pojawia się kwestia dominującego akcjonariusza, jakim jest Skarb Państwa. Pojawia się pytanie, czy jakość zarządzania którą możemy obserwować w sektorze państwowym może również mieć negatywny wpływ na wyniki PKO BP. Bank oczywiście musi płacić swego rodzaju daninę polityczną w postaci wpłat np. na Polską Fundację Narodową czy zatrudniania określonej puli osób z klucza politycznego, ale jak na razie w działalności PKO BP nie widać jakichś większych nieprawidłowości czy nieefektywności. Gwarantem takiego stanu (oczywiście dalekiego od tego idealnego dla akcjonariuszy) jest prezes Jagiełło. Jak na razie jego pozycja, po utrzymaniu się Mateusza Morawieckiego na stanowisku premiera, wydaje się być bezpieczna. Warto też zwrócić uwagę, że nieracjonalne działania i wydatki giną w skali działania banku, gdzie motywowany politycznie wydatek rzędu kilku milionów złotych nie wywiera istotnego wpływu na rachunek wyników.

Strategicznym zagrożeniem dla banku jest wejście w projekty o dużej skali i wątpliwej rentowności. Tu można zaliczyć oczywiście mocno medialne CPK czy przekop mierzei wiślanej, chociaż wydaje się, że przejście do fazy faktycznej realizacji może być barierą nie do przeskoczenia. Większe zagrożenie tkwi w branży energetycznej czy kopalnianej. Ministerstwo Aktywów Państwowych może chcieć wykorzystać siłę kapitałową banków do załatania krótkoterminowych problemów płynnościowych w tej branży. Luki kapitałowe, wynikające z ich trwałej nierentowności, można liczyć na wiele miliardów złotych. Podobnym "zagrożeniem" są Linie Lotnicze LOT, które poprosiły o 4,5 mld zł wsparcia publicznego. Być może będzie się to odbywało za pośrednictwem banków.

Dużym zagrożeniem dla wyników jest także udział w ewentualnej restrukturyzacji Idea Banku lub Getin Noble. Obydwa te banki od dawna nie spełniają norm kapitałowych i zwłaszcza w sytuacji pierwszego z nich sytuacja zdaje się dojrzewać do jakichś rozstrzygnięć. Jakie by one nie były, cały system bankowy będzie musiał ponieść związane z tym koszty, a mówimy o skali wielokrotnie większej niż nawet największe banki spółdzielcze czy SKOK-i.

>> Porównanie na tle sektora bankowegoWskaźnik cena/zysk dla PKO BP kształtuje się na poziomie 8,2 co jest teoretycznie atrakcyjnym poziomem. Ten wskaźnik jest jednak pod dużym wpływem wyników z II półrocza 2019, które stanowią 60 proc. zysków za ostatnie 12 miesięcy. W najbliższych kwartałach zyski jednak będą spadać. W 2019 PKO BP miał ponad 4 mld zł zysków i jeśli w 2020 zakończy rok na poziomie połowy tej kwoty, to będziemy mogli mówić o sukcesie. Nie ma oczywiście mowy o wypłacaniu dywidend w 2020 i przez najbliższe lata.

Moim zdaniem dalecy jesteśmy od powrotu branży bankowej do łask inwestorów. Ich uwaga została przekierowana w stronę spółek technologicznych. Wejście na giełdę Allegro ten trend jeszcze wzmocni. Szykują się już kolejne debiuty (Answear.com, Dadelo). W ślad za tym pójdą zmiany składów głównych indeksów co będzie wywierać presję podażową na akcje PKO BP oraz innych banków. Same banki też nie mają inwestorom zbyt wiele do zaoferowania - spadające zyski i wstrzymane dywidendy zmieniają postrzeganie akcji banków jako składnika portfeli o nastawieniu raczej defensywnym.

Jeśli pandemia będzie się rozwijać i jej efekty gospodarcze będą miały charakter długoterminowy to nie jest to optymistyczna informacja dla banków. Nie wiemy jednak co nam przyniesie przyszłość, ale trudno jednak liczyć na zmiany wpływające na negatywne postrzeganie akcji banków przez inwestorów.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.