Kasa leży na torach - omówienie sprawozdania finansowego Torpol po I kw. 2020 r.Ostatnie półtora roku Torpol i jej akcjonariusze mogą zdecydowanie zaliczyć do udanych. Po podjętej decyzji w 2018 r. o zaprzestaniu na razie działalności w Norwegii spółka skupiła się na rynku lokalnym, co przyniosło jej poprawę wyników.

Ze względu na wyodrębnienie działalności zaniechanej w RZiS porównywalne dane dla Torpolu mamy tylko od początku 2018 r. i dlatego skupimy się właśnie na nich. Działalność zaniechana miała duży wpływ na wyniki w 2018 r. (strata ok. 20 mln zł), ale obecnie w RZiS już się nie ujawnia.

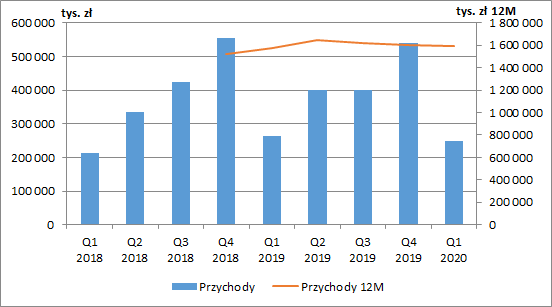

Patrząc na kształtowanie się przychodów od razu w oczy rzuca się sezonowość prowadzonej działalności ze zwykle słabszą pierwszą połową roku, w tym najsłabszym pierwszym kwartałem. W I kw. 2020 r. skonsolidowane przychody wyniosły 249 mln zł, co oznaczało spadek w ujęciu r/r o 15 mln zł (-5,7 proc.). Spółka tłumaczy to harmonogramem zaplanowanych robót, ale jeśli popatrzymy na linię kroczących dwunastomiesięcznych przychodów, to zobaczymy, że jest to kontynuacja niewielkiego spadku zapoczątkowana w III kw. 2019 r. W całym 2019 r. sprzedaż wyniosła 1,6 mld zł i był to wzrost o 79 mln zł r/r (+5,2 proc.), ale wynikał on głównie z dobrego pierwszego półrocza.

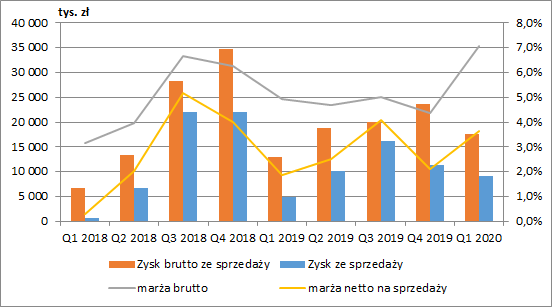

kliknij, aby powiększyćKoszt własny sprzedaży spadł w I kw. o 7,8 proc. r/r, a marża brutto wzrosła do 7,1 proc. wobec 4,9 proc. rok wcześniej. Była ona zresztą też znacznie wyższa niż w kwartałach bezpośrednio poprzedzających. W raporcie czytamy, że wynikało to z większego udziału kontraktów charakteryzujących się wyższą rentownością niż średnia marża z portfela zamówień. Średnioważona długoterminowa rentowność portfela kształtuje się bowiem nieco powyżej 5 proc. W kolejnych okresach możemy się więc spodziewać spadku marży brutto w porównaniu do minionego okresu sprawozdawczego.

Zysk ze sprzedaży brutto w pierwszym kwartale wyniósł 17,6 mln zł, co stanowiło wzrost o 35,3 proc. r/r. Koszty sprzedaży i ogólnego zarządu były na poziomie 8,5 mln zł (+0,4 mln zł r/r, +5,8 proc.), a ich wzrost wynikał głównie ze zwiększonego poziomu usług obcych w związku z realizacją procesu wdrożenia nowego systemu zarządzania przedsiębiorstwem, a także z wyższych wynagrodzeń i ubezpieczeń społecznych (wzrost zatrudnienia). Ostatecznie, zysk na sprzedaży netto wyniósł ok. 9,1 mln zł, co stanowiło wzrost o 83,5 proc. r/r.

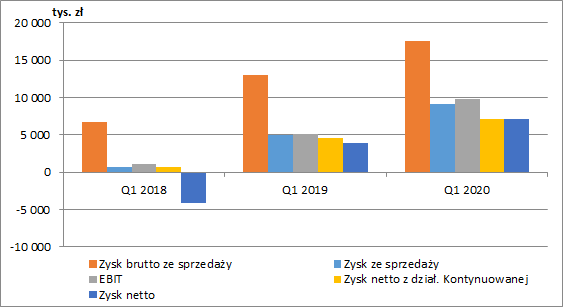

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej grupa wykazała nadwyżkę przychodów nad kosztami w wysokości ok. 0,7 mln zł (wobec 0,21 mln zł rok wcześniej), głównie na skutek wygenerowania zysku ze sprzedaży środków trwałych. Powinniśmy więc to traktować jako zdarzenie jednorazowe. Podniosło to zysk EBIT do 9,8 mln zł (+4,6 mln zł r/r, +89,5 proc.).

Odwrotną sytuację mieliśmy w finansowej części RZiS, gdzie zanotowano ujemny wynik -0,64 mln zł (wobec +0,49 mln zł rok wcześniej), głównie na skutek wyższych kosztów odsetkowych związanych z transakcjami leasingowymi.

W efekcie zysk netto z działalności kontynuowanej wyniósł 7,1 mln zł co oznaczało wzrost o 2,6 mln zł r/r (+55,8 proc.). W zakończonym kwartale nie wykazano już też żadnego wpływu działalności zaniechanej (0,66 mln zł straty rok wcześniej).

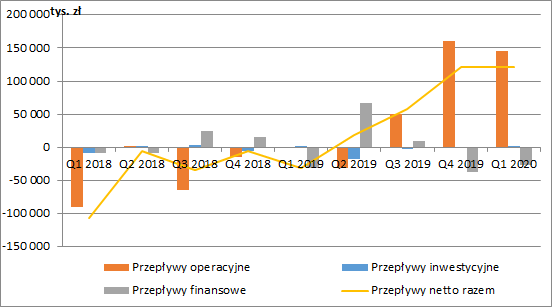

kliknij, aby powiększyćTo co z pewnością szczególnie ucieszyło inwestorów to wreszcie napływ do spółki gotówki operacyjnej. W I kw. 2020 r. było to 146 mln zł, a kwartał wcześniej 160 mln zł. O ile napływ w końcówce 2019 r. wynikał ze zwiększenia zobowiązań (wyższe zaliczki i zobowiązania handlowe), o tyle w I kw. 2020 rozliczone zostały płatności za zakończone projekty dla PKP PLK i Tauron Nowe Jaworzno. Dzięki temu saldo środków pieniężnych wyniosło na koniec marca 321 mln zł.

kliknij, aby powiększyćOstateczne rozliczenie kontraktów długoterminowych z pewnością można uznać za pozytywny sygnał biorąc pod uwagę problemy jakie mogą one stworzyć, czego byliśmy świadkami już w przypadku kilku spółek notowanych na GPW (ostatnio idealnym tu przykładem jest Rafako). Przypomnijmy, że zgodnie z zasadami rachunkowości przychody z kontraktów długoterminowych są szacowane i wykazywane proporcjonalnie do poniesionych kosztów, bez fakturowania i odbioru przez zamawiającego. W przypadku ich nieplanowanego wzrostu często okazywało się, że założone marże na kontrakcie były niemożliwe do realizacji i spółki były zmuszone do ich przeszacowania, co bezpośrednio obciążało wyniki okresu. W przypadku Torpolu takiej sytuacji na szczęście nie mieliśmy. Dodatkowo, trzeba zauważyć, że opisane wyżej problemy dotyczyły najczęściej kontraktów podpisywanych w latach 2016-2017 (ze względu na późniejszy wzrost kosztów materiałów i wynagrodzeń), a obecnie ich udział w portfelu Torpolu to już tylko ok. 16 proc. Aktywa z tytułu niezafakturowanych przychodów wynoszą obecnie 167,6 mln zł (wobec 289,7 mln zł na koniec 2018 r.), a ich udział w aktywach obrotowych spadł do 20 proc. Oczywiście w miarę postępów w realizacji kolejnych kontraktów powinien on się zwiększać.

Rozliczenie kontraktów spowodowało także drastyczną zmianę w zadłużeniu netto spółki, a w zasadzie jego braku. Na koniec marca Torpol miał 151 mln zł gotówki netto wobec 184 mln zł długu netto na koniec I poł. 2019 r. W obecnym roku 20 mln zł ma zostać przeznaczone na dywidendę. Pozostałe środki z pewnością przydadzą się do realizacji kolejnych zamówień, w szczególności bezzaliczkowego kontraktu na linię E59 (o pozostałej wartości 380 mln zł), gdzie spółka zanim otrzyma zapłaty za kolejne etapy projektu, musi pokryć wydatki na dostawców.

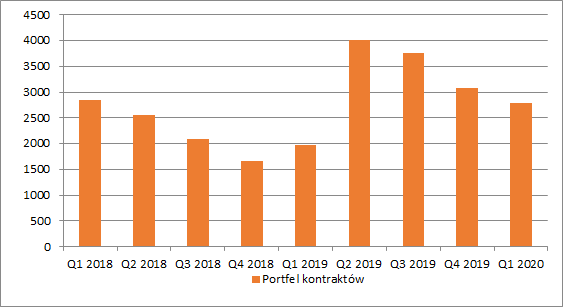

Na koniec I kw. 2020 r. w ujęciu kw/kw zanotowaliśmy spadek backlogu do poziomu 2,79 mld zł (co i tak było wartością większą niż rok wcześniej). Do końca roku zakończone mają być projekty o wartości 530 mln zł, ale do tego dojdą jeszcze przychody rozpoznawane z kontraktów długoterminowych. Nie do końca jesteśmy więc w stanie ocenić potencjał przychodowy na 2020 ale możemy go oszacować. Zakładając, że przychody będą wykazywane proporcjonalnie do upływu czasu mamy z nich ok. 850 mln zł. Obecny rok spółka ma szansę więc zamknąć przychodami rzędu 1,6 mld zł, a więc podobnie do roku poprzedniego.

kliknij, aby powiększyćMożemy spodziewać się jednak niewielkiej poprawy rentowności. Zakładając średnioroczną marżę brutto na poziomie 5,5 proc. (wobec 4,7 proc. w 2019 r.) otrzymamy prognozowany zysk netto na 2020 na poziomie ok. 32-35 mln zł. Przykładając do niego obecną kapitalizację otrzymamy mnożnik C/Z o wartości ok. 7.

Spółka poinformowała w raporcie o otrzymaniu potwierdzenia przez zamawiającego projekt E30 Kraków Mydlniki przedłużenia terminu realizacji z przyczyn nieleżących po stronie wykonawcy. Obejdzie się zatem w tym przypadku bez kar umownych.

Torpol nie odczuwa na razie żadnych problemów, które mogłyby powstać w wyniku trwającej pandemii. W najbliższych latach liczy przede wszystkim na kontynuację dużych inwestycji w polskich liniach kolejowych (Krajowy Program Kolejowy, Program utrzymaniowy, Program Dworcowy) oraz na start realizacji Centralnego Portu Komunikacyjnego. Inwestycje w część kolejową mają tam pochłonąć ok. 8-9 mld zł. Wiemy jednak, że na razie są to mniej lub bardziej odległe plany. Ponadto, od 2023 r. ma obowiązywać nowa perspektywa unijna, która istotnie ograniczy środki infrastrukturalne dla Polski.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.