Stacja spowolnienie – omówienie sprawozdania finansowego Torpol po III kw. 2020 r.Jesteśmy świeżo po opublikowaniu przez firmę wstępnych danych finansowych za 2020 r.. Na pierwszy rzut oka, wyniki te wydają się zadowalające, w końcu firma podała wzrost zysku netto o ponad 200 proc. k/k, ale czy na pewno wszystko jest pod kontrolą? Otrzymaliśmy tylko szczątkowe informacje, które dają pewien zarys obecnej sytuacji spółki. Dlatego też dla uzyskania lepszej analizy, warto wziąć pod uwagę pełne wyniki za III kwartał 2020 r.

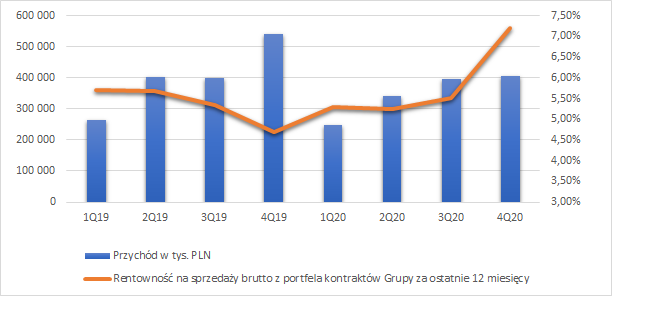

W IV kwartale przychody były niższe r/r (405 mln zł w IV kw. 2020 r. vs. 540 mln zł w IV kw. 2019 r. oraz 397 mln zł w III kw. 2020 r.), natomiast Torpol poprawił znacznie marżę zysku brutto, aż o 5,38 p.p. do poziomu 9,77 proc., co jest imponującym wynikiem jak na sektor budowlany. Taki wzrost spowodowany jest zwiększeniem udziałów kontraktów charakteryzujących się wyższą marżą oraz rozliczeniem kontraktów z wyższą rentownością niż pierwotnie planowano.

Rentowność brutto na sprzedaży za ostatnie IV kwartały wyniosła 7,2 proc., w porównaniu do 5,5 proc. w III kw. br. i 4,7 proc. przed rokiem. Firma szacuje, że obecne portfolio zamówień posiada rentowność na poziomie 5,5-6 proc. Pomimo posiadania w portfelu kontraktów, które były zawarte już jakiś czas temu, spółka szacuje pozostanie na wyższych marżach, takich jak w 2020 r., lub nawet ich zwiększenie. Jednak warto przypomnieć, iż Torpol zamknął część swoich kontraktów w IV kwartale 2020 r., a zatem marża brutto została poddana końcowej weryfikacji. Firma natomiast poradziła sobie z tym bardzo dobrze.

Skoro mówimy o marżach to trzeba wyjaśnić pewne specyficzne zasady rachunkowości w sektorze budowlanym. Spółki najczęściej startują w przetargach, gdzie w swojej ofercie określają cenę, która może być indeksowana o zmianę ceny materiałów (do niedawna niemal w 100 proc. była to cena stała). Żeby złożyć ofertę spółka szacuje koszty projektu i swoją marżę. W momencie uruchomienia kontraktu zaczyna wykazywać przychody proporcjonalnie do poniesionych kosztów. Gdy koszty poniesione są tożsame z założonymi mamy płaskie marże zgodne z założonymi, ale rzeczywistość rzadko bywa idealna. Najczęściej mamy różnice, które trzeba jakoś odzwierciedlić. Jeśli są niewielkie, to wychodzą przy rozliczaniu kontraktu jako wzrost lub spadek marży. Jeśli są istotne, spółki w trakcie trwania kontraktu dokonują zmiany budżetu, co wiąże się ze zmianą szacunku stopnia zaawansowania i w konsekwencji korektą przychodów za poprzednie okresy przez przychody kwartału w którym dokonano rekalkulacji. Rynkowa praktyka pokazuje, że częściej dochodzi do niedoszacowania kosztów i tym samym obniżenia rentowności, niż jej wzrostu. Jeśli spółka faktycznie realizuje kontrakt taniej niż zakładała, to najczęściej w kwartale rozliczenia mamy wysoką marżę, tak jak to miało miejsce w IV kw. ur.

kliknij, aby powiększyćKoszty sprzedaży i ogólnego zarządu w III kwartale 2020 r. odnotowały mocny wzrost. Koszty te w III kwartale 2019 r. były wyjątkowo niskie co trzeba traktować jako zdarzenie jednorazowe (firma nie wyjaśniała z czego wynikał taki spadek w III kwartale 2019). Co istotniejsze, można zaobserwować spadek kw/kw dla ich udziału w przychodach. Koszty operacyjne w III kw. 2020 r. stanowiły 1,93 proc. sprzedaży, natomiast przed rokiem 0,92 proc. Torpol zaraportował dodatnie saldo pozostałej działalności operacyjnej w wysokości 602 tys., za to w 3 kwartale 2019 r. był to deficyt w wysokości 305 tysięcy.

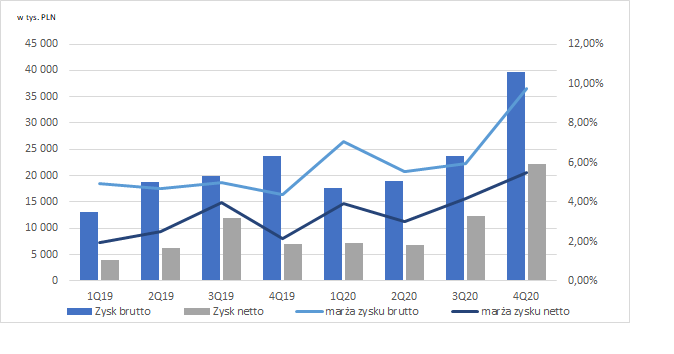

Spółka pokazała w III kwartale EBIT na poziomie 16,68 mln, przy marży na poziomie 4,2 proc., co oznaczało wzrost o 741 tys. zł r/r (+4,6 proc.). Marża r/r była niższa, ale uległa poprawie w porównaniu do poprzedniego kwartału. W pozycji finansowej RZiS możemy zaobserwować znaczny spadek przychodów i kosztów finansowych, choć odczuwalnie dla wyników istotniejszy jest regres kosztów - aż 45 proc. kw/kw. Niestety firma zamieszcza noty objaśniające tylko w raportach rocznych oraz półrocznych, więc o szczegółowych powodach musimy spekulować. Ze sprawozdania półrocznego wynika, że spadek jest głównie efektem niższych odsetek od zobowiązań oprocentowanych, co wiąże się ze spadkiem stóp procentowych (większość zobowiązań firmy jest oparta o marżę banku + WIBOR).

W pierwszych 3 kwartałach 2020 roku Spółka spłaciła 35 mln pożyczek oraz 10 mln zobowiązań z tytułu leasingu. Oczywiście, miało to również wpływ na poziom kosztów finansowych. W II kwartale 2020 spadek stóp był już odczuwalny, ale w tym okresie na koszty finansowe mocno wpłynęły również prowizje od kredytów, aktualizacja wartości inwestycji czy ujemne różnice kursowe - dopiero teraz możemy dostrzec pełny efekt obniżki stóp.

Zysk netto wyniósł w III kw. 12,37 mln zł, co oznacza wzrost o 342 tys. zł r/r. Natomiast w IV kw. był on na poziomie 22,30 mln zł, co jest lepszym wynikiem aż o 15,30 mln zł r/r (+219 proc.).

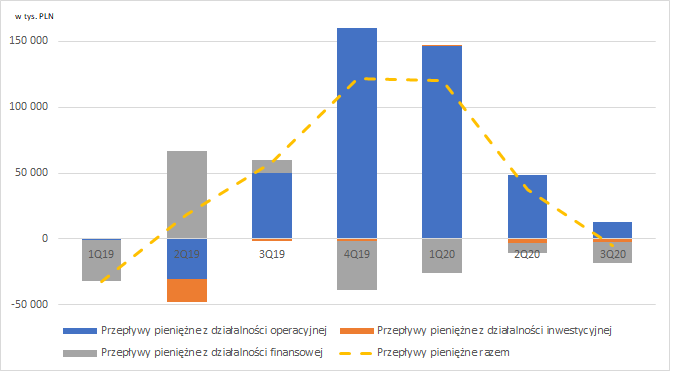

kliknij, aby powiększyćW sektorze budowlanym spółki często wykazują spore zyski, ale bez generowania gotówki, co czasem kończy się zderzeniem ze ścianą jak w przypadku PBG czy Polimexu. Przepływy operacyjne były w III kw. dodatnie, ale zdecydowanie wyhamowały, w porównaniu do znakomitego IV kw. 2019 r. oraz I kw. 2020 r. Cashflow operacyjny wyniósł 12,96 mln zł, dla porównania firma zamknęła I i II kwartał odpowiednio z saldem ok. 146 mln zł oraz 48 mln zł. Na wysokość przepływów operacyjnych znaczący wpływ miała zmiana kapitału obrotowego. Z jednej strony wzrosły należności od klientów (+60,6 mln PLN), a z drugiej zauważalny jest spadek w wartości zapasów (-22,6 mln PLN) oraz wzrost zobowiązań handlowych (+24,3 mln PLN). W rezultacie ubytek gotówki w wyniku wzrostu należności handlowych nie był aż tak dotkliwy.

Firma zaraportowała w III kwartale ujemne przepływy z działalności inwestycyjnej - minus 2,4 mln zł. Kwartał wcześniej było minus 2,6 mln zł, a w III kw. 2019 minus 1,8 mln zł. Poziom CAPEX-u i obciążeń z umów leasingowych jest zbliżony do amortyzacji, więc wydaje się, że Torpol nie planuje zwiększenia skali działalności, lecz tylko chce utrzymać obecny poziom zdolności produkcyjnych.

Przepływy finansowe były ujemne na kwotę 15,45 mln zł, głównie na skutek spłaty części zobowiązań finansowych.

Ostatecznie w III kwartale otrzymaliśmy ujemne przepływy pieniężne, które spowodowały spadek środków pieniężnych. W IV kwartale natomiast, wzrost środków pieniężnych sugeruje dodatnie przepływy pieniężne. Torpol posiada w kasie obecnie aż 404,9 mln zł, gdzie prawdopodobnie część tej kwoty to zaliczki. Z dużym stopniem prawdopodobieństwa, możemy szacować, że dzięki tak wysokiemu poziomowi gotówki, zadłużenie finansowe netto w IV kwartale pozostanie ujemne.

kliknij, aby powiększyćNa koniec III kwartału zadłużenie firmy z tytułu kredytów i pożyczek wyniosło 88,3 mln zł (-10,7 proc. k/k), z tym że zmniejszył się udział zadłużenia krótkoterminowego. Firma zaraportowała również zadłużenie z tytułu leasingu finansowego na poziomie 95,7 mln zł (zbliżony wynik k/k). W III kwartale warto również zwrócić uwagę na wzrost aktywów z tytułu niezafakturowanych przychodów - wynoszą one 195,8 mln zł. Ich udział w aktywach obrotowych wyniósł 23,3 proc., co oznacza wzrost o 8,5 pp. w porównaniu do II kwartału 2020 r. Zwracam uwagę, że kilka kontraktów miało termin realizacji przypadający na 2020 r.

Firma w 2020 roku wypłaciła dywidendę w kwocie 0,9 zł na akcję, której stopa wyniosła 6,19 proc. Historia dywidendowa spółki wygląda coraz ciekawiej. Oczywiście o przyszłych dywidendach będą decydowały kolejne projekty (ich wielkość i rentowność), które firma będzie zawierała, o czym w dalszej części omówienia.

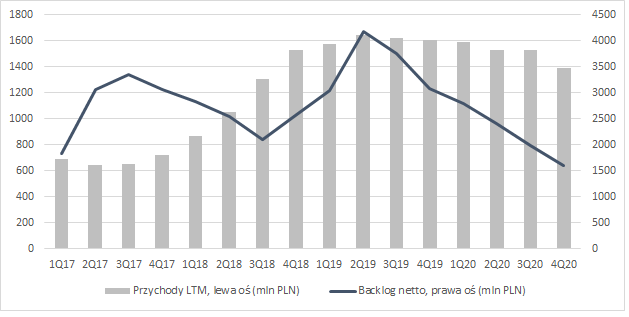

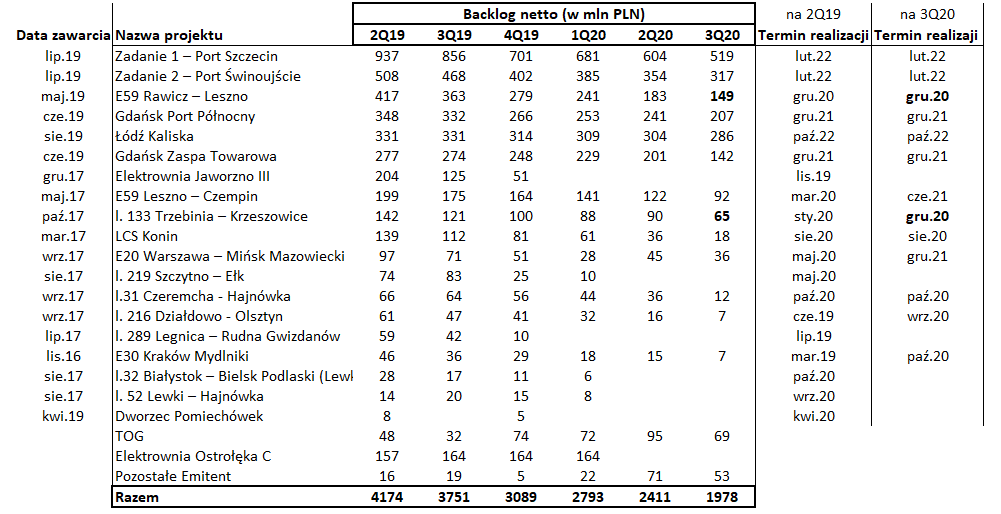

Trzeba pamiętać, że wyniki pokazują historyczne dokonania firmy oraz dają podgląd na jakie obszary należy zwrócić uwagę. Przy wycenie firmy przede wszystkim liczy się jednak przyszłość, a nie przeszłość, zerknijmy więc na backlog. Portfel zamówień od rekordowego II kw. 2019 r. regularnie się pomniejsza i w IV kwartale br. wyniósł już tylko ok. 1600 mln zł. Jest on znacznie mniejszy niż ten rekordowy z II kwartału 2019 (4174 mln zł).

kliknij, aby powiększyćW swoim portfolio firma posiada obecnie 13 projektów, ale także prace do wykonania o wartości prawie 70 mln ze strony spółki zależnej, tj. Torpol Oil&Gas (TOG) oraz pozostałe na łączną wartość 53 mln zł. Warto podkreślić, że aż 6 z 13 kontraktów miało termin realizacji na 2020 r. Wśród nich są 2 duże projekty, w których zostało jeszcze sporo pracy. Są to kontrakty E59 Rawicz – Leszno oraz l. 133 Trzebinia – Krzeszowice. Torpol w raporcie za III kwartał podał termin realizacji tych projektów na grudzień 2020, ale ich zakończenie we wskazanym terminie wydaje się mało prawdopodobne. Dodatkowo, spółka nie opublikowała aneksu do umowy kontraktu o wydłużeniu prac, więc nasuwa się pytanie o ewentualne obciążenia z tytułu kar na brak realizacji umowy w terminie. Z kolei projekt l. 133 Trzebinia – Krzeszowice został już raz przesunięty ze stycznia 2020 r. na grudzień 2020 r. i prawdopodobnie zostanie przesunięty ponownie.

kliknij, aby powiększyćSpółka poinformowała, że w pierwszych 2 kwartałach 2020 r., wygrała tylko 2 z 14 przetargów o łącznej wartości 31,3 mln zł. Dla porównania, rok wcześniej po pierwszych 2 kwartałach 2019 roku Torpol wygrał w 12 z 20 projektów na kwotę 1997,3 mln zł.

Spójrzmy na projekty które zostały zawarte po 2 kwartale 2020 r.. Mamy projekt „DK nr 61 Legionowo-Zegrze Południowe”, który został zawarty w IV kw. 2020 r. o wartości ok. 158,4 mln zł netto, z czego udział Torpolu wynosi tylko 30 proc. (około 47,5 mln zł netto). Warto również zauważyć, że jest to kontrakt na rozbudowę drogi krajowej. Pytanie, które się nasuwa, jest takie, czy firma szuka kontraktów poza swoim kluczowym obszarem działalności? Czy na rynku obecnie jest tak mało projektów, że spółka jest do tego poniekąd zmuszona?

Torpol pozyskał w ostatnim czasie także projekt modernizacji sortowni koksu dla WZK Victoria S.A. na 44,3 mln netto. To również projekt, który dywersyfikuje portfolio spółki, ale z drugiej strony stawia znaki zapytania nad rentownością segmentu kolejowego i energetycznego. Jak informuje portal „Rynek Kolejowy” Torpolowi udało się wygrać przetarg na elektrownię PKM. Zwraca jednak uwagę fakt, iż zamawiająca firma zarezerwowała na zadanie około 67,8 mln zł, a oferta Torpolu była najniższa (48,85 mln) od oczekiwanego budżetu aż o 28 proc.. Co więcej, do przetargu wystartowało 11 firm, z czego 3 (w tym Torpol) wystawiły ofertę poniżej zarezerwowanego budżetu. 2 marca 2021 r. spółka poinformowała o zawarciu umowy w rejonie bocznicy Szczecin Zaleskie Łęgi. Warto podkreślić, że środki przeznaczone na realizację wyniosły 134,7 mln zł brutto, natomiast Torpol złożył ofertę na 89,9 mln zł brutto. Jest to kolejna umowa, którą firma podpisała poniżej zarezerwowanej kwoty inwestora. Można odnieść wrażenie, że na rynku obecnie istnieje mocna rywalizacja o projekty, tym bardziej, że obserwujemy wzrost cen surowców.

Torpol poinformował o podpisaniu aneksu do umowy na projekt „Elektrownia Ostrołęka C”. Firma początkowo miała realizować pracę na około 157 mln zł, natomiast kontrakt wstrzymano. Jak się dowiadujemy, projekt został ponownie uruchomiony z tym, że zakres prac pierwotnie objętych umową został zmniejszony z powodu planowanej zmiany paliwa dla elektrowni z węglowego na gazowe. Co za tym idzie nie będzie potrzebny już transport węgla, a sam backlog dla Torpolu z początkowych 157 mln zmniejszył się o około 29,5 mln.

Warto zadać sobie pytanie, czy rok 2020 nie jest luką inwestycyjną, jaką mieliśmy w latach 2016-2017. W luce inwestycyjnej, we wspomnianym okresie, można było zaobserwować nieznaczną ilość przetargów, co wpłynęło na nasilenie konkurencji oraz presję cenową. Z kolei kwestie marżowości zostały odsunięte na drugi plan. W jednym z wywiadów z członkiem zarządu oraz dyrektorem ds. realizacji PKP PLK, panem Arnoldem Bresch, poinformowano o zmianie struktury oferentów. Nadmienił on także, iż do przetargów zgłaszają się nowe firmy, które próbują otrzymać zamówienie na rynku kolejowym. W rezultacie wpływa to na kształtowanie się cen. A. Bresch podkreślił również, że ostatnie oferty cenowe na przetarg znajdują się poniżej kosztorysów, mimo że jeszcze niedawno była to odwrotna sytuacja. Dodatkowo, w przetargach zaczęły brać udział firmy niezwiązane wcześniej z rynkiem kolejowym.

Z drugiej strony należy dodać, że dla rynku kolejowego w Polsce istnieją znaczne perspektywy rozwoju. Głównym programem, który miał znaczący wpływ w przychodach Torpolu, jest Krajowy Program Kolejowy. Wartość projektu wynosi 75,4 mld zł, a według PKP PLK stan zaawansowania jego realizacji wynosi 87 proc. Oznacza to, że wykonana część projektów wyniosła 14 mld zł, a umowy na wartość 51,6 mld znajdują się w zaawansowanej fazie realizacji. Zakłada się, że inwestycja ta potrwa do 2022 r.. Do istotnych programów dla firmy należą: Program Utrzymaniowy (23,8 mld), Kolej+ (6,6 mld zł.), Przystankowy (1 mld zł), Inwestycji Dworcowych (1,4 mld zł), czy CPK (8-9 mld zł).

Ponadto, PKP PLK w 2020 r. opracowała plan rozwoju sieci kolejowych do 2040 roku. Wstępny wykaz przedstawił zadania inwestycyjne na lata 2021-2027, z możliwością realizacji do 2040 r. Plan ten jest wart ponad 250 mld zł, a w jego skład wchodzą wyżej wspomniane programy. Według początkowych założeń PKP PLK, w 2021 roku miały zostać ogłoszone przetargi na wartość 36-40 mld zł.

Dowiadujemy się jednak, że ich suma na 2021 r. będzie wynosiła około 16,5 mld zł. Należy się zastanowić, czy jest to już ostateczna pula projektów, czy będą jeszcze realizowane inne umowy. Projekty, które są już potwierdzone, będą ogłaszane w 2 połowie 2021 r..

Istnieje również nowa perspektywa finansowa dla Polski na lata 2021-2027, dzięki współpracy z UE. Z łącznej puli ok. 64,4 mld euro, aż 27,5 mld zaplanowano na rozwój transportu, z nastawieniem na inwestycje ekologiczne oraz kolejowe.

Podsumowując, z jednej strony mamy spadek przychodów r/r, za to możemy zaobserwować rekordowy zysk netto. Mimo finalizacji kilku projektów w IV kwartale 2020 r., firma mocno zwiększyła marżę. Odnoszę jednak wrażenie, iż pozostanie w najbliższych kwartałach na poziomie rentowności, jaki prognozuje zarząd, jest realnym celem do osiągnięcia. Bardziej zastanawiające jest to, jak będzie kształtowała się sytuacja Torpolu po zakończeniu trwających projektów.

Należy mieć na uwadze spadający backlog, a także bardzo małą ilość nowych kontraktów, które jak już są zawierane, dotyczą niskiego budżetu. Możemy zaobserwować również dużą konkurencję na rynku, więc firmy do wygrania przetargu zmuszone są do obniżenia ofert poniżej środków przeznaczonych na inwestycję.

W momencie przygotowywania analizy, kapitalizacja firmy wynosi ok. 300 mln zł, co po zaraportowaniu wyników za IV kwartał da wycenę C/Z na poziomie 6,20. Niby nisko, ale rynek najwyraźniej dyskontuje obecnie zmniejszenie skali i rentowności, czemu nie można się dziwić.

Torpol dąży do zwiększenia backlog’u do 2,5-3 mld zł oraz utrzymania stosunkowo wysokiego poziomu marż. Czy oczekiwania firmy się spełnią, oraz, czy utrzyma ona obecny 15-16 proc. udział w rynku budownictwa kolejowego, w znaczącej mierze zależy od realizacji nowych projektów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.