Omówienie wyników finansowych GK Torpol SA po 1 półroczu 2014r.Akcjonariusze Torpolu mogą być zadowoleni z debiutu spółki. Kurs akcji jest 10 proc. wyżej od ceny emisyjnej. Z reguły przyjmuje się, że dyskonto przed debiutem powinno wynosić nawet 20 proc., ale otoczenie giełdowe raczej w ostatnich dniach nie sprzyja. W poniższym omówieniu spróbuję się zastanowić nad wartością wewnętrzną spółki, szansach i zagrożeniach dla akcjonariuszy.

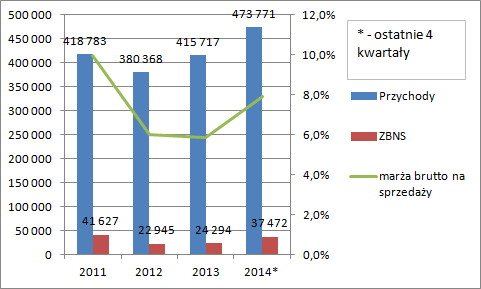

Historyczne dokonania spółki pokazują, że kryzys branży budowlanej dotknął także segment kolejowy, w którym działa Torpol. Spadek podaży kontraktów w budownictwie ogólnym i drogowym spowodował migrację wielu spółek do ciągle rosnącego sektora kolejowego. Pojawiła się także konkurencja z zagranicy. Piętno wzrostu konkurencji widać w szczególności na uzyskiwanej marży brutto na sprzedaży, natomiast spadek przychodów w roku 2012 to efekt przesunięć w rozstrzygnięciach przetargów (Rail Baltica – drugi największy kontrakt spółki), a także przesunięcia harmonogramu prac na największym i najbardziej znaczącym kontrakcie Łódź Fabryczna (pozwolenia na budowę i inne decyzje administracyjne)

kliknij, aby powiększyćW segmencie kolejowym przed rokiem 2012 marże na kontraktach sięgały nawet kilkunastu procent. Takie wysokości raportowała wówczas giełdowa Trakcja. Potem przyszedł kryzys i wzrost konkurencji, walka o przetargi na poziomie ceny, co spowodowało spadek marż. W ostatnim okresie (2013 r.) zarówno w przypadku Torpolu jaki Trakcji obserwowany jest wzrost rentowności. Sama spółka zwraca uwagę na nieco inne podejście zamawiającego, którym głównie jest PKP PLK. Dwa największe kontrakty zostały wygrane także czynnikami innymi niż cena. W jednym z nich pod względem zaoferowanej ceny konsorcjum z Torpolem było drugie, a w kolejnym nawet 4. W tym miejscu trzeba wspomnieć jednak o księgowej metodzie rozpoznawania wyników. Spółki budowlane zgodnie z MSR11 pokazują część przychodów na podstawie stopnia zaawansowania prac, a nie po ich zakończeniu, przy czym stopień ten jest szacowany na podstawie poniesionych kosztów w relacji do planowanych. Bardzo wiele zależy od Zarządu spółki i jego podejścia do szacunków, które mogą być zarówno ostrożne, jak też i dość agresywne. Historia finansowa spółki jest niestety dość krótka, więc ciężko stwierdzić jakie podejście do tej kwestii ma zarząd Torpolu. Pewne światło na tę sprawę rzuca komentarz zawarty w prospekcie emisyjnym - w roku 2013 na zakończonych przez Torpol w tym roku kontraktach wykazano marżę 5,8 proc., natomiast na kontraktach niezakończonych, gdzie stosowana jest wspomniana metoda stopnia zaawansowania 6,6 proc. Skoro marża brutto w roku 2012 wyniosła 6 proc., a na zakończonych w 2013 5,8 proc., to możemy domniemywać, że szacunki nie są zbyt konserwatywne i chyba nie zakładają rezerwy na finalne rozliczenie. Nie chcę przez to powiedzieć, że obecne wyniki są zawyżone, ale że nie widzę szansy na niespodziankę przy finalnych rozliczeniach. Ponadto trzeba także wspomnieć, że poziom należności z tytułu niezakończonych usług budowlanych jest znacząco mniejszy niż dla spółek „drogowych”. Ma to związek z często stosowanym wymogiem przez PKP PLK, podziału remontowanego odcinka, na wiele krótkich celem zapewnienia ciągłości ruchu. A to z kolei implikuje częste odbiory prac, faktury cząstkowe i w końcu płatności.

Koszty operacyjne(sprzedaży i zarządu) wydają się być pod kontrolą i wynoszą 12-15 mln zł. rocznie. Owszem w dobrych sprzedażowo latach są wyższe, ale zmienność nie jest duża przynajmniej jak na skalę zmiany marży brutto na sprzedaży.

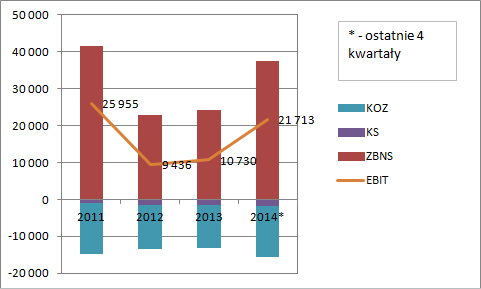

kliknij, aby powiększyćNa wynik operacyjny nie ma dużego wpływu pozostała działalność operacyjna. Choć pojawiają się w spółce przeterminowane należności, to spółka stosuje na nich dość nikłe odpisy. Z jednej strony ma w sumie przynajmniej na razie dobrego płatnika jakim jest PKP PLK, natomiast pracuje także jako podwykonawca choćby dla Trakcji, więc pewien stopień odpisów powinien się pojawić. W 2013 r. wykazano nawet całkiem spory odpis na należności, ale to sposób zaprezentowania kary umownej. W związku z brakiem prezentacji w pozostałej działalności należy domniemywać, że został zaprezentowany w koszcie własnym sprzedaży. Skoro tak, to marża na kontraktach w roku 2013 była wyższa niż wspomniane 5,8 w sprawozdaniu, czy komentarzu. Z jednej strony pokazuje to potencjał, z drugiej kładzie rysę na kontrolingu ofertowania pomimo ogólnego chwalenia się przez spółkę w tej kwestii. Na szczęście wygląda to na incydent.

kliknij, aby powiększyćTorpol posiada niewielkie zadłużenie bankowe. W całkowitej sumie bilansowej udział zobowiązań odsetkowych wynosi 20 proc., ale dług netto jest ujemny – spółka posiada więcej gotówki niż kredytów. Skoro nie ma dużego zadłużenia to i odsetki obciążające rachunek wyników nie są duże, a zatem i zysk brutto mocno nie ucieka od wyniku operacyjnego. Torpol wygląda także dobrze jeśli chodzi o poziom generowanej gotówki

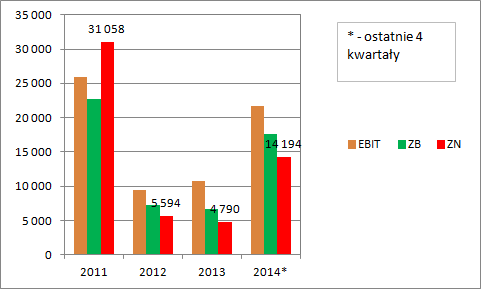

kliknij, aby powiększyćPrzepływy operacyjne w ostatnim czasie są znacznie wyższe niż rachunkowa EBITDA, a zatem mamy korzystne zmiany na poziomie kapitału obrotowego. W 2013 r. Torpol wykazał 64 mln gotówki operacyjnej, ale zadłużył się przy tym u swoich dostawców na 114 mln, przy czym wzrost należności od zamawiających to tylko 75 mln. Można byłoby podejrzliwie oczekiwać, że przytrzymano płatności, ale poziom tych przeterminowanych to niecałe 17 mln zł, wiec tezę taką trzeba odrzucić. Ponadto pierwsze półrocze roku to także powrót kapitału obrotowego, ale tym razem za sprawą spłaty należności.

Kapitalizacja Torpolu to około 200 mln zł. To nie jest mało w świetle obecnie raportowanego wyniku (14 mln TTM), ale już niezbyt dużo jeśli wziąć pod uwagę prognozę finansową na ten rok, gdzie spółka chce uzyskać około 25 mln zł. Z jednej strony wykonanie po półroczu jest niskie (4,8 mln), ale spółka ma sporą sezonowość z najniższym wynikiem w pierwszym kwartale. Proszę zauważyć, że przychody to tylko 221 mln (wzrost o 35 proc. r/r) z planowanych 800 mln, ale portfel zamówień na lata 2014 i 2015 przekracza 2 mld zł, co daje podstawy sądzić iż poziom przychodów może zostać osiągnięty, a spółka skokowo zwiększyć skalę. Planowany poziom marży brutto na portfelu zamówień oscyluje wokół 6 proc. i jeśli tylko uda się zrealizować wszystkie zaplanowane na ten rok prace to wynik z prognozy jest do osiągnięcia. Być może na wynik wpłynie także wyłącznie części trasy z ruchu pod Rail Baltici. Z jednej strony powinno to znacząco ułatwić organizację pracy, zmniejszyć częściowo koszty, natomiast z drugiej wedle informacji prasowych konsorcjum ma wziąć na siebie koszty organizowania transportu zastępczego. Z drugiej strony prawdopodobnie realizacja większego odcinka wpłynie na zwiększone zapotrzebowanie na kapitał obrotowy, co może zrodzić koszty dodatkowego finansowania dłużnego. Bez dokładnego biznesplanu tego przedsięwzięcia ciężko wyrokować o końcowym wpływie na wynik.

Wycena spółki, to wynik ale także jego powtarzalność. Perspektywy wydatków na lata 2014-2020 są obiecujące, ale biorąc pod uwagę przesunięcia w trakcie wykonania i zmniejszający się wraz z planowanym poziomem wydatków poziom wykonania można oczekiwać znacznie mniej dynamicznego wzrostu rynku. Tym niemniej powinien to pozostać w najbliższych latach rynek rosnący o ile oczywiście nie załamie się budżet Państwa, ani obecna forma funkcjonowania UE.

Torpol nie wydaje się drogi, ale ryzyk też jest sporo. Na razie pomimo wzrostu konkurencji nadal nie jest to taki poziom jak w budownictwie ogólnym, czy w szczególności drogowym. Ponadto ceny surowców takich jak stal są na stosunkowo niskich poziomach, a przecież ożywienie gospodarcze powinno przynieść wzrost popytu i cen tego surowca.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.