Zyskowny detal - omówienie sprawozdania finansowego Delko po I kw. 2020 r.Akcjonariusze Delko z pewnością należą do grupy osób które nie narzekają na trwającą pandemię wirusa SARS-Cov-2. Wyniki I kwartału 2020 r. były chyba najlepsze w całej historii spółki, rekordy biją również ceny jej akcji.

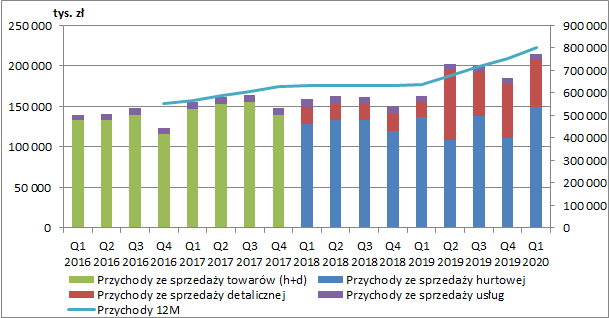

Delko zaraportowało w I kw. 215 mln zł skonsolidowanych przychodów, co oznaczało wzrost o 52,3 mln zł r/r (+32,1 proc.). Patrząc na wykres poniżej widzimy jednak, że sprzedaż zaczęła dynamicznie rosnąć już od II kw. 2019 r. Należy przypomnieć, że w lutym ubiegłego roku grupa nabyła 24 sklepy Avita, a w kwietniu zakupiona została również spółka Słoneczko (24 sklepy własne i 177 franczyz). Wyjaśnia to tak znaczne zwiększenie od tego czasu sprzedaży detalicznej (do końca 2017 r. na wykresie poniżej hurt i detal jest prezentowany łącznie, ze względu na brak rozbicia w sprawozdaniach). Proszę również zwrócić uwagę na duży spadek sprzedaży hurtowej w II kw. 2019 r., tj. zaraz po przejęciu podmiotów. Najprawdopodobniej Delko przed zaangażowaniem w nowe sklepy było ich dostawcą, a po objęciu ich konsolidacją transakcje wewnątrzgrupowe muszą być wyłączone ze sprawozdania.

Dla przypomnienia spółka poza sprzedażą towarów świadczy również usługi, jednakże jak widać poniżej jest to marginalna działalność. Gwoli dokładności należy zwrócić uwagę, że od 2019 r. zmieniono sposób rozliczania budżetów promocyjnych, które do tego czasu były rozliczane po prostu fakturami sprzedaży z tytułu usług, a obecnie korygują one wartość towarów. Zmiany z tego tytułu są jednak symboliczne w skali przychodów całej grupy.

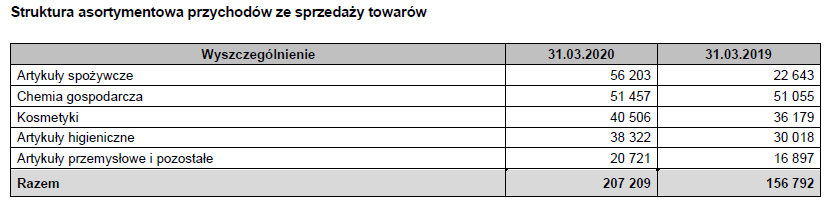

kliknij, aby powiększyćPatrząc na strukturę asortymentową sprzedaży towarów od razu widzimy, że za wzrost przychodów odpowiadają przede wszystkim artykuły spożywcze (+33,6 mln zł r/r, +148 proc.). Zwiększyła się także sprzedaż artykułów higienicznych (+8,3 mln zł r/r, +28 proc.), kosmetyków (+4,3 mln zł r/r, +12 proc.) oraz artykułów przemysłowych i pozostałych (+3,8 mln zł r/r, +23%). Oczywiście główny wpływ na takie zmiany miał rozwój sieci detalicznej. W raporcie kwartalnym zarząd wskazuje też na epidemię koronawirusa i wzrost z tego tytułu sprzedaży artykułów higienicznych i dezynfekcyjnych oraz wybranych artykułów spożywczych.

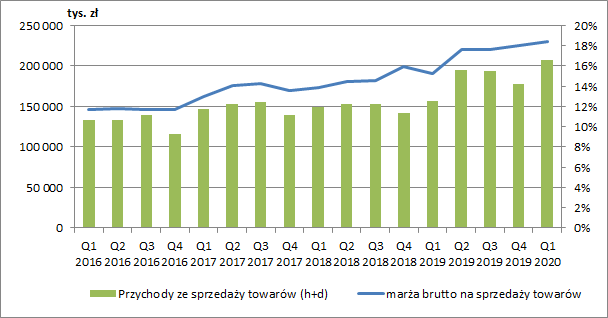

kliknij, aby powiększyćPonieważ grupa prowadzi działalność handlową, to najistotniejszym jej kosztem jest oczywiście wartość zakupionych wcześniej towarów. W I kw. wyniósł on 169 mln zł (+36 mln zł r/r, +27,1 proc.). Warto zwrócić uwagę na stopniowo rosnącą marżę brutto na sprzedaży towarów, co jest logiczną sytuacją ze względu na kolejne przejęcia spółek detalicznych, a w konsekwencji wydłużenie łańcucha wartości. Udział sprzedaży hurtowej w sprzedaży towarów ogółem spadł do 72 proc. wobec 87 proc. przed rokiem.

kliknij, aby powiększyćRozrost sieci sklepów oznacza też z drugiej strony zwiększenie się innych kosztów działalności. Przede wszystkim chodzi tu o wynagrodzenia (+5,4 mln zł r/r, +51,1 proc.) i usługi obce (+3,1 mln zł r/r, +37,6 proc.). Wyższa jest także amortyzacja (1,3 mln zł r/r, +89 proc.). Od początku 2019 r. po wejściu MSSF 16 Leasing wyliczana jest ona również od aktywów objętych umowami leasingu operacyjnego (głównie w tym przypadku chodzi o wynajęte powierzchnie sklepowe). Wcześniej koszty wynajmu wykazywane były w całości jako usługi obce, podczas gdy obecnie część z nich wchodzi w amortyzację, a część w koszty finansowe. Nieco zaburza to nam porównywalność na poziomie wyników EBIT, ale różnica na poziomie kwartalnym nie przekracza 0,5 mln zł, a więc nie jest to wpływ istotny.

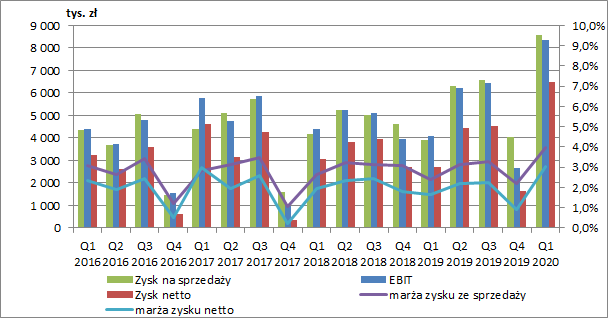

Zysk na sprzedaży zamknął się w I kw. kwotą 8,6 mln zł (+4,7 mln zł r/r, +120 proc.). Marża netto na sprzedaży wzrosła do poziomu 4 proc. (vs 2,4 proc. rok wcześniej). Większa sprzedaż i rosnąca marża na towarach z nawiązką pokryły więc wzrost innych kosztów.

Na poziomie pozostałej działalności nie mieliśmy istotnych zmian r/r, a na poziomie finansowym pojawił się zysk z wyceny jednostek stowarzyszonych w kwocie 0,5 mln zł (w ubiegłym roku grupa nabyła 50 proc. udziałów w spółce A&K Hurt-Market).

Ostatecznie zysk netto w I kw. 2020 r. wyniósł 6,5 mln zł wobec 2,7 mln zł rok wcześniej.

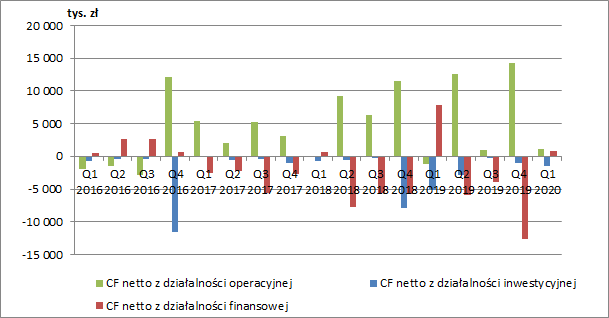

kliknij, aby powiększyćPomimo rekordowej sprzedaży Delko w omawianym kwartale pokazało bardzo niskie przepływy operacyjne (ok. 1 mln zł), co wynikało z rosnącego kapitału obrotowego. Zwiększeniu uległy należności handlowe (+28,4 mln zł kw/kw) oraz zapasy (+5 mln zł kw/kw). Zostało to nieco zbilansowane wzrostem o 23,7 mln zł zobowiązań. Może to nieco dziwić w świetle mocniejszego wejścia w detal (nie mamy tam przecież kredytów kupieckich, tylko płatności gotówką).

Wyjaśnienie tej sytuacji znajdziemy w dużo większej sprzedaży hurtowej w ujęciu kw/kw (+39 mln zł), co częściowo można tłumaczyć efektem pandemii, ale w dużym stopniu jest też pochodną pewnej sezonowości występującej w handlu hurtowym (IV kw. to zwykle najsłabszy okres roku).

Analizując rachunek przepływów pieniężnych musimy pamiętać, że obecnie przepływy operacyjne są podwyższane przez MSSF 16. Rozpoznawana amortyzacja praw do użytkowania aktywów ujmowana jest jako korekta wyniku brutto, a opłaty leasingowe na które spółka wydaje realną gotówkę prezentowane są obecnie w saldzie działalności finansowej. W całym 2019 r. mówimy tu o kwocie w przybliżeniu 8 mln zł przy zaraportowanych przepływach operacyjnych na poziomie 26,6 mln zł.

Przepływy z działalności inwestycyjnej wynikają z akwizycji kolejnych podmiotów. Już w II kw. grupa nabyła kolejną spółkę „Delta” za kwotę 1,2 mln zł.

Delko regularnie dzieli się też ze swoimi akcjonariuszami zyskiem. W tym roku będzie to 2,7 mln zł co stanowi 20 proc. zysku za poprzedni rok. Nie są to więc duże części zysku, ale wynika to z pewnością z metody rozwoju spółki jaka została wybrana przez zarząd (przez przejęcia).

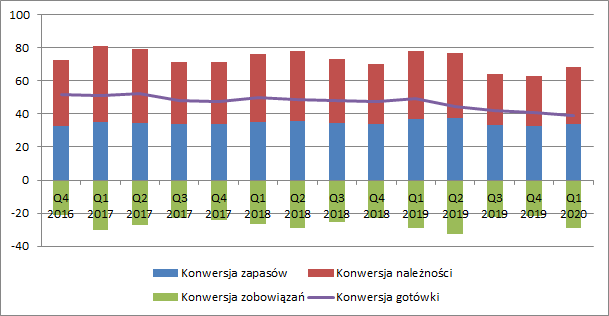

kliknij, aby powiększyćZakup spółek prowadzących działalność detaliczną i zwiększona sprzedaż doprowadziły w ostatnim roku do skrócenia cyklu konwersji gotówki. Na koniec I kw. wynosił on 39 dni (-10 dni r/r). Złożyły się na to krótsze o 3 dni cykl zapasów oraz o 7 dni należności. Efektywność zarządzania kapitałem obrotowym całej grupy mocno się poprawiła.

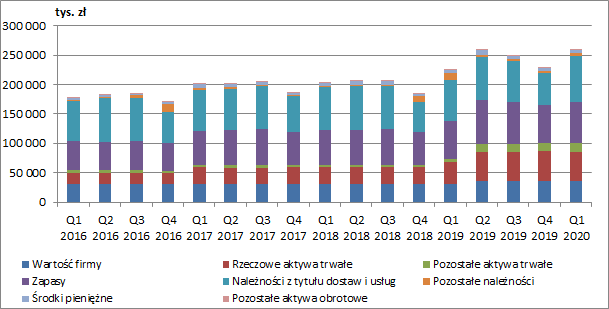

kliknij, aby powiększyćNa koniec I kw. suma bilansowa spółki wróciła powyżej poziomu 250 mln zł. Największy w niej udział mają należności handlowe, których wartość wyniosła 79 mln zł (+13 proc. r/r) oraz zapasy w kwocie 71 mln zł (+7,5 proc. r/r).

Rzeczowe aktywa trwałe miały wartość 49 mln zł (+35,4 proc. r/r), a wartość firmy wszystkich przejętych do tej pory podmiotów wyniosła 36 mln zł (+15 proc. r/r).

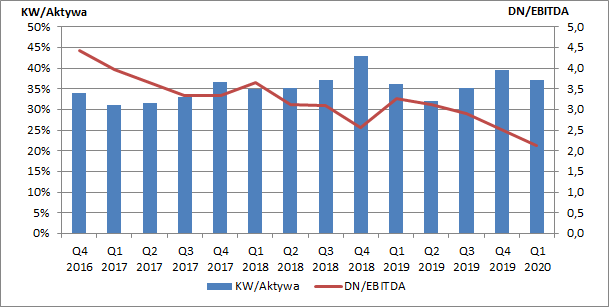

kliknij, aby powiększyćW ostatnim czasie istotnie poprawiły się też wskaźniki zadłużenia spółki. O ile kapitał własny cały czas finansuje ok. 35-40 proc. aktywów, o tyle DN/EBITDA spadł na koniec marca w okolice 2, co już można uznać za bezpieczną wartość. Oczywiście wskaźnik jest od 2019 r. nieco zniekształcony przez ujęcie w bilansie zobowiązań leasingowych i podwyższenie EBITDA o różnicę między opłatami leasingowymi a amortyzację, ale raczej nie jest to wpływ istotny. Spadek wskaźnika Delko zawdzięcza dobrym wynikom operacyjnym. Patrząc na samą wartość długu netto to nie uległa ona znaczącej zmianie (wzrost o ok.4 mln zł), co można ocenić pozytywnie ze względu na rosnącą skalę.

kliknij, aby powiększyćDelko kontynuuje realizację strategii wzrostu poprzez przejęcia kolejnych punktów detalicznych. Ostatnio poinformowało o przejęciu następnego swojego dotychczasowego klienta – spółkę Waldi za kwotę 2,5 mln zł. W świetle zmian rynkowych tj. wzrostu skali działania marketów, w szczególności dyskontów, które raczej ograniczają dostawy od hurtowników, strategia przynosi pozytywne dla spółki efekty. Wydłużenie łańcucha wartości przez akwizycje sklepów detalicznych pozwoliło na efektywniejszą gospodarkę kapitałem obrotowym i przejęcie marży dotychczasowych klientów.

Na wyniki I kw. wpływ miał też początek pandemii koronawirusa i wyższa sprzedaż artykułów higienicznych i dezynfekcyjnych oraz wybranych artykułów spożywczych. Patrząc jednak na poprzednie kwartały (w szczególności II i III), to eliminując ten efekt możemy oszacować powtarzalne roczne przychody na poziomie ok. 790 mln zł. Przykładając do tego marżę na towarach na poziomie 18 proc. otrzymamy 16,5 mln zł zysku netto, co przy obecnej kapitalizacji spółki implikowałoby mnożnik C/Z na poziomie ok. 6. Wydaje się zatem, że inwestycja w akcje Delko cały czas może być atrakcyjna. Kluczowe jest jednak utrzymanie przez spółkę marży towarów, ponieważ rozszerzenie skali działalności z pewnością zwiększyło koszty stałe spółki (utrzymanie lokali, wynagrodzenia pracowników). Przykładowo, gdyby marża spadła do poziomu 17 proc., to pozostawiając bez zmian pozostałe koszty, wynik kurczy się już do ok.12 mln, a popularny wskaźnik osiąga wartość 8,3.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.