Gra w zielone czy w Gamboni? – omówienie sprawozdania i sytuacji finansowej Columbus po II kw. 2020 r.Przyznam, że mam pewne problemy z interpretacją biznesu prowadzonego przez spółkę. Oczywiście jasnym jest, że Columbus prowadzi działalność usługową w zakresie montażu instalacji fotowoltaicznych dla swoich klientów, ale pewien niedosyt informacyjny zawiera druga noga, czyli budowa farm. Spółka posiada kilkadziesiąt spółek zależnych, które budują farmy fotowoltaiczne i jej zdaniem sprawuje nad nimi kontrolę, a zatem konsoliduje je metodą pełną. Zgodnie z przekazanymi w raporcie za II kw. informacjami na koniec II kw. spółka zakończyła budowę instalacji o mocy kilkunastu MW.

Columbus stosuje rachunek wyników w układzie rodzajowym, więc teoretycznie powinien wykazywać wszystkie poniesione koszty okresu, a część z nich kapitalizować na produkcji w toku i zmianę tej produkcji powiększać przychody. Jeśli jednak zerkniemy na rachunek zysków i strat to w przychodach zmiany stanu produktów brak. W kosztach pojawia się za to pozycja pozostałe koszty rodzajowe, która ma przeciwny znak do pozostałych obciążeń, więc można sądzić, że to w tej pozycji mamy korektę o zmianę stanu produktów.

Koszty budowy farm fotowoltaicznych w trakcie budowy znajdują się na zapasach w pozycji produkcja w toku. Na koniec I kw. skapitalizowano tam 31,4 mln zł, natomiast po II kw. mamy 22,3 mln zł, więc minimum 9 mln zł z tej pozycji wyskoczyło (prawdopodobnie więcej, bo spółka mogła skapitalizować w tym okresie kolejne nakłady). Te koszty po zakończeniu budowy powinny wylądować w innym miejscu bilansu, prawdopodobnie gdzieś na aktywach trwałych. Naturalnym miejscem byłyby aktywa trwałe, ale nota do tej pozycji niestety sprawy nie wyjaśnia. Rzeczowe aktywa trwałe w ciągu pierwszego półrocza zwiększyły się w kwocie brutto o 8,3 mln zł, ale głównie ze względu na nabycie gruntów użytkowanych wieczyście (5 mln zł) i leasingu floty samochodowej (2,1 mln zł). W innych pozycjach wzrostu wartości próżno szukać, więc jedyne możliwe wyjaśnienie to sprzedaż tychże zainstalowanych mocy. Wydaje się, że z podatkowego punktu widzenia najlepiej byłoby sprzedać spółki realizujące dane projekty, ale takich zmian w strukturze grupy nie ma. Wychodzi na to, że sprzedano same aktywa. W normalnym toku działalności należałoby się spodziewać, że zysk na sprzedaży przejdzie przez linię pozostałych dochodów. Zgodnie z informacjami wartość 1MW energii po wybudowaniu to ok. 4 mln zł, skoro sprzedano kilkanaście MW za kwotę ok. 40 mln zł, natomiast łączne pozostałe przychody w II połowie 2019 r. oraz w I połowie 2020 r. wynoszą 7,4 mln zł. przy czym w II połowie roku miały miejsce operacje finansowe na posiadanych spółkach zależnych. Być może sprzedaż tej mocy przeszła przez normalne przychody i koszty.

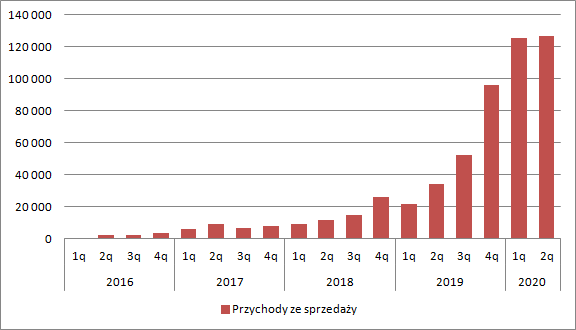

Przychody ze sprzedaży wyniosły w II kw. 126 mln zł. W ujęciu r/r mamy gigantyczny wzrost (34 mln przychodów w II kw. 2019 r.), ale kw/kw sprzedaż jest płaska. Jeśli wziąć pod uwagę, że kilkadziesiąt milionów złotych mogło przejść przez przychody z powodu pokazania tam farm, to spadek z działalności usługowej wydaje się całkiem spory. Oczywiście to efekt lockdownu i braku możliwości realizowania prac.

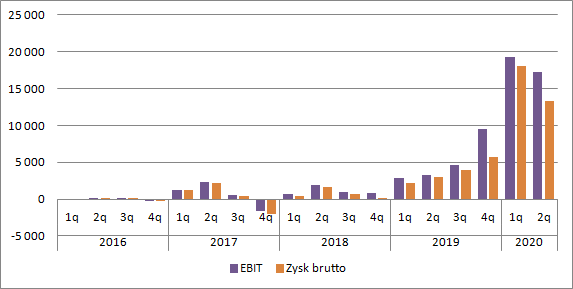

kliknij, aby powiększyćSpółka pokazała 17,2 mln zł zysku operacyjnego, czyli o 2,1 mln zł (11 proc.) mniej niż kwartał wcześniej. Na poziomie zysku brutto spadek jest już o wiele większy – 4,7 mln zł czyli 26 proc. Wynik przed opodatkowaniem wyniósł 13,3 mln zł, gdyż koszty finansowe zabrały 4,3 mln zł. Z rachunku przepływów operacyjnych wynika, że Columbus naliczył ok. 2,5 mln odsetek. Być może część zysku zjadły różnice kursowe, ale tego efekty raczej należałoby się spodziewać w I kw., natomiast w drugim zysku, bo spółka zgodnie z informacjami zaopatruje się w materiały i towary w EURO, a kurs tejże waluty w II kw. osłabił się względem złotego, więc zobowiązania walutowe winny być niższe. Niestety do kosztów finansowych nie mamy noty, więc inwestorom pozostaje zagadka.

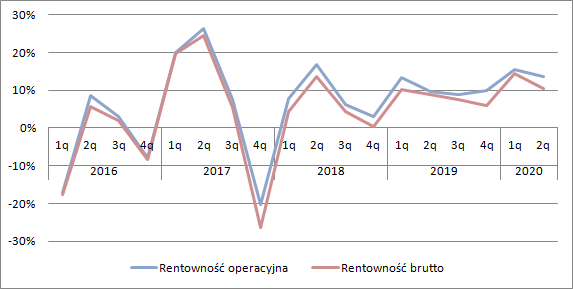

kliknij, aby powiększyćRentowność na poziomie operacyjnym wyniosła 14 proc. w porównaniu do 10 proc. w II kw. 2019 r. i 15 proc. w I kw. br. Za to marża na poziomie zysku brutto wyniosła 11 proc. w porównaniu do 9 proc. przed rokiem i 14 proc. w okresie styczeń-marzec 2020 r.

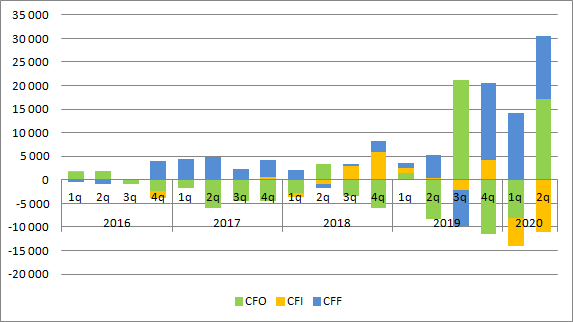

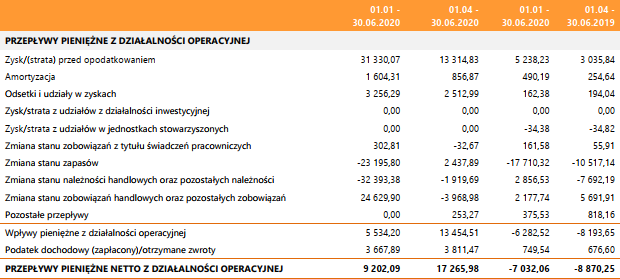

kliknij, aby powiększyćW poprzednich kwartałach spółka nie grzeszyła przepływami. Zarówno w IV kw. ur. jak i I kw. br. przepływy operacyjne były mocno ujemne, co oczywiście można wiązać z bardzo silnym wzrostem przychodów. W tym kwartale wzrostu sprzedaży nie ma, wręcz mamy mały regres kw/kw, co od razu znalazło odzwierciedlenie w generowanej operacyjnie gotówce – cashflow operacyjny wyniósł 17,2 mln zł. W przepływach inwestycyjnych mamy 11 mln zł wydatków, głównie w jednostki stowarzyszone i powiązane. Prawdopodobnie to nabycie kolejnych projektów farm wiatrowych. W przepływach finansowych mamy za to wpływy netto na poziomie 13,2 mln zł, z czego ok. 20 mln zł stanowiły nowe kredyty i pożyczki netto.

kliknij, aby powiększyćJeśli jednak bliżej się przyjrzeć to okazuje się, że spółka pokazała bardzo znaczące wpływy z podatku dochodowego. W tym kwartale mamy 3,8 mln zł zwrotu podatku dochodowego, co dość ciężko zrozumieć. Ani spółka nie odprowadziła takich zaliczek na PDO w poprzednim kwartale, ani nie korzystała ze zwolnienia podatkowego. Mamy kolejną zagadkę, która nie dodaje wiarygodności wynikom.

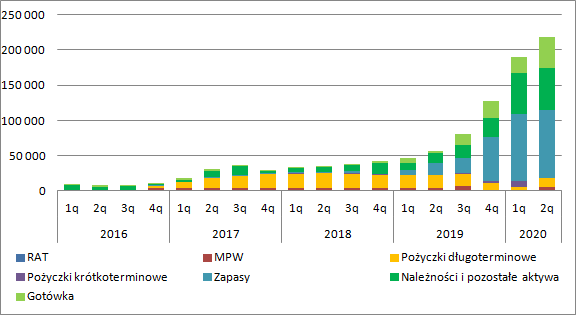

kliknij, aby powiększyćW aktywach spółki obserwujemy dalsze dynamiczne wzrosty, ale tym razem głównie gotówki.

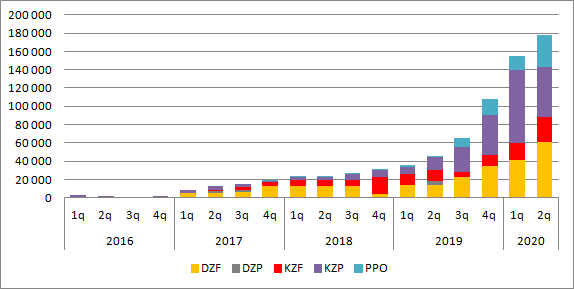

kliknij, aby powiększyćZ drugiej strony mamy spadek zobowiązań niefinansowych (z wyłączeniem zaliczek od klientów) i wzrost zadłużenia finansowego o ok. 28 mln zł. W kwietniu spółka zawarła umowy pożyczki na kwotę 17,5 mln zł oraz uruchomiła w dwóch spółkach zależnych kredyt inwestycyjny na kwotę 4,4 mln zł, a także kredyty obrotowe.

kliknij, aby powiększyćSkoro mówmy o zobowiązaniach finansowych to warto w tym miejscu zerknąć na warunki. Spółka w lutym 2019 r. wyemitowała obligacje serii E o wartości 7,5 mln zł z oprocentowaniem 9 proc. w skali roku. Papiery te posiadają opcję konwersji na akcje w cenie... 1,89 zł, ale to stanowiło na tamte czasy okolice kursu spółki. W październiku poinformowano o umowie z inwestorem, w ramach której obecni akcjonariusz i inwestor udzielą spółce prawie 30 mln zł pożyczek, z czego inwestor 11,7 mln zł. Pożyczki te mogą zostać skonwertowane na akcje. Wiadomo, że inwestor może objąć 4,3 mln akcji, co daje cenę za akcję na poziomie 2,72, a kurs w dniu podpisania wynosił 8 zł. Jak mniemam pozostałe pożyczki mogą być objęte właśnie w tej cenie.

Jeśli zaś chodzi o przychody i koszty to zastanawia fakt, że spółka nie zawiązuje rezerw na naprawy gwarancyjne. Z informacji na stronie wynika, że gwarancja wynosi 15 lat, więc przy sprzedaży powinno się zakładać rezerwy aby odwzorować faktyczny wynik ekonomiczny.

Kapitalizacja Columbusa wynosi obecnie 3,6 mld zł, a po uwzględnieniu ewentualnego programu motywacyjnego i konwersji pożyczek oraz obligacji nawet 4,3 mld zł. Dla mnie oznacza to, że kurs dyskontuje już zyski na poziomie 300 mln zł netto, a w tej chwili zanalizowany zysk z pierwszego półrocza wynosi 47 mln zł. Żeby spełnić oczekiwania spółka w przewidywalnym horyzoncie musiałaby urosnąć co najmniej 6 razy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.