3

Dołączył: 2020-03-29

Wpisów: 19

Wysłane:

30 marca 2020 21:10:30

przy kursie: 39,80 zł

a jest szansa, że będą robili coś w temacie koronawirusa? czytałem, że aptamery mają potencjał do wykrywania RNA koronawirusów.

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

4 maja 2020 12:43:06

przy kursie: 51,00 zł

Zaktualizowane całościowe spojrzenie na spółkę po raporcie rocznym 2019r i konferencji spółki z dn. 25.04.2020r

W październiku 2019r ukazała się moja całościowa analiza spółki Pure Biologics. Minęło ponad pół roku, pokazały się kolejne raporty, doszły nowe informacje. Dlatego też zamiast wykonywać kolejny update do analizy, zmodyfikuję pierwotna analizę o wszystkie ważne nowe elementy , aby przekazać zainteresowanym całościową aktualną analizę spółki. Ponadto z najnowszych dokumentów źródłowych odsyłam do opublikowanego raportu rocznego za 2019r. Na stronie internetowej spółki zamieszczona jest ponadto ostatnia prezentacja inwestorska z konferencji 25.04.

Zaznaczam, nie przedstawiam wszystkiego od początku, ale same najważniejsze elementy biznesu spółki dla tych, którzy ją obserwują i się nią interesują. W którym miejscu są, co już zdołali zrobić, do czego dążą i jakie po drodze są ryzyka inwestycyjne. Zastrzegam, iż nie będę dotykał zbyt mocno opisu części usługowej ponieważ jej wartość, przy wartości części B+R jest dla mnie bez znaczenia. Zaznaczam też, nie mam przygotowania z biotechnologii, z góry wiec przepraszam za ew. przeinaczenia elementów naukowych, jeżeli takie nastąpią lecz idea jest inna- to tekst napisany przez inwestora dla inwestorów w celu lepszego zrozumienia specyfiki spółki, pracującej w bardzo trudnej dla laika branży jaką jest biotechnologia a co za tym idzie dokonania własnego podsumowania analitycznego.

W jakiej przestrzeni spółka pracuje czyli o co chodzi w tym biznesie

Pure Biologics jest jedną z niewielu spółek w Polsce na poważnie realizującej programy badawcze w zakresie immunoonkologii. Ta dziedzina to przyszłość i w coraz większym stopniu teraźniejszość dzisiejszej onkologii, o tym mówią wszystkie autorytety medyczne i ta kwestia jest bezdyskusyjna.

Spółka dysponuje nowoczesnym i dobrze wyposażonym laboratorium o powierzchni ok. 1000 m2, zlokalizowanym we Wrocławskim Parku Technologicznym, w którym zatrudnia 75 pracowników naukowych, a blisko 40% ze stopniem doktora (łącznie 86 specjalistów obsługujących segment naukowo badawczy). Ogółem zatrudnienie w spółce wynosi 101 osób (w przeliczeniu na pełen etat to 92 osoby wobec 60 na koniec 2018r).

Ja zapewniają przedstawiciele spółki, jej kompetencje pozwalają realizować wszystkie projekty rozwoju leków i terapeutycznych wyrobów medycznych od fazy wyboru celu molekularnego do fazy testów in vitro włącznie - w całości w oparciu o własne zasoby naukowe i technologiczne. Pozwala to na całkowitą niezależność od licencjonowania kandydatów na leki od innych podmiotów czy uczelni oraz usługowych firm zewnętrznych, możliwość kontroli i pełną poufność prowadzonych badań w ich początkowym, najbardziej wrażliwym momencie.

Spółka umiejscowiona jest w najbardziej atrakcyjnej części rynku biotechnologicznego : pracuje nad stworzeniem trzech leków „first in class” w zakresie immunoonkologii. Leki biologiczne osiągają najwyższe ceny transakcyjne na rynku, posiadają znacznie niższe ryzyka na etapie odkrywania oraz umożliwiają pozyskanie bardzo szybkiego partering już na etapie badań przeklinicznych. Pure Biologics ponadto realizuje dwa projekty rozwoju nowych terapeutycznych wyrobów medycznych (filtry biomolekularne) opartych na cząsteczkach aktywnych z grupy aptamerów.

Spółka posiada własne platformy technologiczne do generowania cząstek do programów badawczych PureSelect2 (platforma do generowania białek i przeciwciał) oraz PureApta (platforma do generowania tzw. aptamerów czyli sztucznie wygenerowanych łańcuchów DNA lub RNA przypominających przeciwciała).

Własne platformy

Jak podają przedstawiciele spółki , takich platform jest najwyżej kilkanaście na świecie. Pure Biologics na polskim rynku jest liderem technologii selekcji in vitro przeciwciał i aptamerów i jest także jednym z niewielu podmiotów komercyjnych zajmujących się tym zagadnieniem w Europie. Ale z praktycznego punktu widzenia inwestora, pomijając możliwość wykonywania dość unikalnych zleceń kontraktowych na własnych platformach, wynika jedna o wiele ważniejsza sprawa – spółka realizując programy badawcze zaczyna zawsze od generowania przeciwciał czy też aptamerów wykorzystując własną platformę. Jest to o wiele tańsze, prostsze i wielokrotnie lepsze rozwiązania od tych laboratoriów, których takich platform nie mają. Po pierwsze inne laboratoria muszą taką cząstkę zamówić – co zajmuje czas i kosztuje, po drugie jeśli okaże w trakcie badań, że zamówione cząstki nie posiadają pożądanych właściwości trzeba się z powrotem cofnąć i zamówić kolejne cząsteczki badawcze. To wszystko trwa i kosztuje, w Pure Biologics nie ma tego rodzaju problemu bo platformy są ich własnością i to jest wielka wartość dodana spółki. PureApta posiada patent w USA, w Europie jest w trakcie procesu rejestracyjnego, PureSelect2 jest w trakcie rozwoju , ale na bieżąco generuje cząstki na potrzeby spółki.

Otoczenie oraz obszary pracy spółki

Spółka pracuje w obszarze onkologii a raczej immunoonkologii w zakresie odkrywania leków biologicznych i programów aptamerowych a więc tam gdzie ceny transakcyjne są znacznie wyższe niż tradycyjnych leków chemicznych a światowa Big Pharma chcąc nie chcą podąża w tym kierunku. Dlaczego imunoonkologia jest tak atrakcyjna dla Big Pfarmy ? – otóż ze względu na większe bezpieczeństwo dla pacjenta (minimalizowanie skutków ubocznych w odniesieniu do leków konwencjonalnych), wykorzystanie naturalnych środków obronnych organizmu, o wiele szerszy zakres wskazań - leki tradycyjne potrafią mieć wyłącznie jedno wskazanie (czyli prościej chorobę, którą leczą) /lub max kilka, w imunoonkologii kilka/kilkanaście wskazań nie jest niczym dziwnym. Spółka może sprzedać licencję na cząsteczkę/ lub na określone wskazania a dalej powiększając pakiet wskazań dodatkowo monetyzować swoją pracę. Dlatego też obszar ten charakteryzuje się o wiele szybszą komercjalizacją (w lekach konwencjonalnych proces ten następuje zazwyczaj w czasie drugiego lub trzeciego etapu klinicznego) tutaj 50% cząstek w czasie badań posiada partnering w fazie przedklinicznej i aż 80% w czasie I fazy klinicznej. Wynika z tego, iż komercjalizacja w obszarze, w którym porusza się spółka następuje wiele lat wcześniej niż w lekach konwencjonalnych, co oczywiście jest o wiele atrakcyjniejsze zarówno do spółki jak i dla inwestorów.

Realizowane projekty

Spółka w chwili obecnej posiada 3 projekty lekowe oparte na przeciwciałach : PB001 Multibody (rak jelita grubego i odbytu), PB003 PureActivator (niedrobnokomórkowy rak płuc), PB004 PureBike (potrójnie negatywny rak piersi) oraz 3 projekty (w ty dwa terapeutyczne) oparte na aptamerach : PB002 AptaPheresis, PB005 Apta-MG, PB006 Apta-MLN.

Spółka celuje w obszar leków first in class, czyli krótko mówiąc leki w obszarze innowacyjnym, realizując/odkrywając nowatorskie podejście do mechanizmu działania cząstki leczniczej, który w określony sposób ma zadziałać (na tzw. cel molekularny) i zahamować daną chorobę. To tzw. MOA – mechanism of action, czyli mechanizm działania cząsteczki leczniczej na poziomie molekularnym, np. wiązanie określonego receptora białkowego. Dla inwestora jest ważne, że to najbardziej atrakcyjny kawałek tortu poszukiwania nowych leków, z najwyższymi cenami transakcyjnymi ponieważ wiele spółek pracuje w obszarze, gdzie MOA już jest określony i wytwarzają tylko kolejne przeciwciała o tej samej zasadzie działania. W tym drugim obszarze, jak mówią przestawicie spółki jest już gęsto (duża konkurencja i sporo kandydatów na leki), a jeśli jest gęsto to i ceny transakcyjne są rzecz jasna o wiele niższe.

Jak są rozwijane są poszczególne cząsteczki, na jakim są etapie – czyli kiedy możemy dojść do komercjalizacji ?

Multibody PB001 O co chodzi w tym leku ? celem jest tutaj zdjęcie hamulców blokujących limfocyty czyli komórki odgrywające bardzo ważną rolę w systemie odpornościowym człowieka, które zostały zablokowane przez nowotwór. Cząstki aktywne stworzone przez spółkę mają zawsze dwa cele – w tym przypadku zdjęcie hamulców blokujących limfocyty (czyli MOA) , drugim celem dla każdej odkrywanej cząstki jest zawsze bezpieczeństwo. W tym projekcie badawczym jak twierdzą przedstawicie spółki, w laboratorium cele nr 1 i 2 są potwierdzone, nie tylko na komórkach ludzkich ale tez mysich i małpich – to ważne bo badania przedkliniczne na zwierzęta są wtedy o wiele tańsze i prostsze i nie trzeba specjalnie modyfikowanych myszy z komórkami ludzkimi. Spółka przygotuje się do rozpoczęcia na przełomie 2020/2021 badań przedklinicznych, czyli tego etapu gdzie można by rozpocząć komercjalizować projekt. Kiedy pierwsza transakcja parteringowa? Ja zapewniają przedstawicie spółki projekt Multibody PB001 będą chcieli skomercjalizować we wczesnych fazach przedklinicznych, bo będzie to walidator dla spółki. Nawet jeśli kwota miała by być mniejsza to zaistnienie na rynku parteringowym, jako spółka, która już cos sprzedała, na pewno pozwoli już mieć inną pozycję negocjacyjną w późniejszych transakcjach oraz dostarczy kapitału.

Mniej zaawansowany jest projekt PB003 PureActivator, a jeszcze mniej PB004 PureBike . Wg. oświadczeń spółki ich ideą jest wprowadzeniu do badań przedlinicznch projekt PB003 Pureactivator pół roku po Multibody PB001 a następnie po kolejnym pół roku PB004 PureBike. Czyli przesunięcie pomiędzy tymi projektami wynosi pół roku. To ważna informacja ponieważ pozwala inwestorowi ustalić możliwość potencjalnej komercjalizacji na osi czasu a co za tym idzie oszacować możliwości zwiększanie się kapitalizacji spółki, oczywiście w przypadku pozytywnego scenariusza.

Nie będę tutaj opisywał dokładnego mechanizmu działania cząstek w poszczególnych projektach, ponieważ z inwestorskiego punktu widzenia, niewiele to wnosi, dość wiedzieć, że każda z tych rozwijanych cząstek realizując oczywiście first in class reprezentuje zupełnie inne podejście naukowe co jest wartością dodaną dla potencjalnych zainteresowanych firm farmaceutycznych. Na rynku zdarzają się takie transakcje by Big Pharma kupowała daną cząsteczkę jednocześnie „rezerwując” prawo pierwokupu kilku innych, które były w badaniach właśnie poprzez unikalność i różnorodność podejść badawczych. Niestety, nie czuję się kompetentny do oceny tego elementu, więc informację tę podaję tylko dla porządku.

Chciałbym tutaj podkreślić jeszcze jeden ważny (a raczej prawdopodobnie najważniejszy) cenotwórczy aspekt. To rozwijane leki białkowe są główną wartością spółki i od stopnia ich rozwoju (a w konsekwencji możliwości komercjalizacji) w rzeczywistości zależy kapitalizacja spółki. Dlatego też inwestor, który na poważnie chce się zainteresować spółką powinien zaczynać raporty kwartalne właśnie od opisu rozwoju tych cząstek/porównując do opisu kwartału poprzedniego. Dokładna analiza tego elementu wraz z umiejscowieniem go we wcześniej podanym harmonogramie poszczególnych etapów odpowie w którym miejscu spółka jest na drodze do komercjalizacji. Zastrzeżenie jest takie, że to są badania naukowe a więc kilka miesięcy przesunięcia to nic dziwnego, oczywiście warto zawsze przeczytać wyjaśnienia, z czego takie ew. przesunięcia wyniknęły. Ten akapit, to moim zdaniem jedna z najważniejszych podpowiedzi inwestorskich w tej analizie.

Aptamery – jak podano powyżej pipeline spółki, w tym zakresie, stanowią : PB002 AptaPheresis (wskazanie zespół Devica) , PB005 Apta-MG (wskazanie miastenia rzekomoporaźna), PB006 Apta-MNL (wskazanie czerniak).

W dwóch pierwszych projektach spółka wykorzystuje aptamery w urządzeniach medycznych. Są to działania celowe, ponieważ, jak mówią specjaliści, choć aptamery to przyszłość (są m.in. o wiele bardziej stabilne niż białka i ich produkcja jest przez to prostsza i bardziej powtarzalna) to lek oparty na aptamerach na świecie jest zaledwie jeden, kilkanaście jest w badaniach klinicznych. Spółka pragnąc powiększać swoją kompetencje w tym zakresie realizuje na razie urządzenia medyczne oparte na aptamerach, a jednocześnie obserwując rynek rozwijany w tym obszarze. Podobnie jak w zakresie cząstek białkowych Multibody, tutaj najbardziej zaawansowany projekt to ApthaPheresis PB002.

O co chodzi w ty projekcie ?– u chorych na tę rzadką chorobę-zespół Devica- obecnie stosuje się tzw. plazmaferezę tzn. przetacza się krew chorego usuwając szkodliwe (uszkodzone) białka. Niestety metoda ta ma mnóstwo skutków ubocznych bo razem z uszkodzonym białkiem oczyszcza osocze z wszystkiego co człowiek potrzebuje do życia. A aptamer Pure Biologics w specjalnym urządzeniu usuwa wyłącznie białko odpowiedzialne za chorobę bez czegokolwiek innego. Wg. spółki jednoznacznie model działa. Tym samym w ramach projektu PB002 AptaPheresis Spółka w roku 2019 osiągnęła zamierzone cele badawcze. Spółka prowadzi prace doświadczalne nad pierwszym laboratoryjnym prototypem biofiltra zawierającym wyselekcjonowane już specyficzne do przeciwciał anty-AQP4 aptamery, który zostanie wykorzystany w dalszych badaniach. Rozpoczęcie badań przedklinicznych planowane jest na przełom roku 2020/2021.

PB005 i PB006 – projekty są na o wiele wcześniejszym etapie.

Najbliższe milestony wielu programów kończą się w II kw br. a wiec w przeciągu najbliższych dwóch miesięcy czeka nas wysyp komunikatów , który prawdopodobnie nie zostanie bez wpływu na kurs spółki

Środki pozyskane z emisji akcji serii D planowane były na finansowanie realizacji:

- drugiego etapu projektu MultiBody o szacowanej wartości 6,1mln zł i z planowanym terminem realizacji II kw. 2020 roku,

- drugiego, trzeciego i części czwartego etapu projektu AptaPheresis o szacowanej wartości 3,9 mln zł i z planowanym terminem realizacji II kw. 2020 roku,

- pierwszego i części drugiego etapu projektu PureActivator o szacowanej wartości 5.4 mln zł i z planowanym terminem realizacji II kw. 2020 roku,

- części pierwszego etapu projektu PureBike o szacowanej wartości 3,2 mln zł z planowanym terminem realizacji II kw. 2020r

- pierwszego i części drugiego etapu projektu AptaMG o szacowanej wartości 2,7 mln zł i z planowanym terminem realizacji II kw. 2020 roku.

- trzeciego i ostatniego czwartego etapu projektu Pure Select2 o szacowanej wartości 1,6mln. zł i z planowanym terminem realizacji II kw.2020 roku,

- pierwszego etapu projektu AptaMNL o szacowanej wartości 0,6 mln zł z planowanym terminem realizacji II kw. 2020 roku

Umowy w obszarze immuonoonkologii realizowane z Big Pharmą na świecie

Spółka pokazuje statystyki liczby umów w zakresie immunoonkologii (partering +M&A) – ten rynek rośnie z roku /rok, od 300 umów w 2012r po ok. 700 umów w 2018r

Najbardziej cenne transakcje w zakresie nowych leków są to leki biologiczne. W „top 10” najwyższych transakcji leki biologiczne stanowiły w 2018r 7/10 to w 2019r już jest 8/2019.

Płatności Upfront – wielkości również rosną z roku/rok jednak jest to obraz zakłócony przez kilka większych transakcji, bardziej prawdziwym jest stwierdzeniem, iż mediana umów miała takie płatności w zakresie 30-40 mln USD.

Kiedy Big Pharma wchodzi w projekty ? jak wspomniano już powyżej - 50% projektów posiada partering w fazach przedklinicznej, 80% w I klinicznej. A wiec jest to bardzo dużo i stanowi zupełnie inne reguły gry niż w przypadku leków tradycyjnych.

Transakcje referencyjne

Na spotkaniach spółka pokazuje wybrane transakcje referencyjne. Jak zapewnia spółka transakcje te są precyzyjnie dobrane pod względem podobieństwa i dotyczą bardzo podobnych obszarów terapeutycznych ( immunoonkologia) oraz cząstek aktywnych leku jak rozwijane przez nich (np.: przeciwciała bispecyficzne jako cząstki aktywne leku w kategorii First- in –class). Podane wartości to od 15 mln eur (transakcja na początku fazy przedklinicznej) do 120 mln USD ( transakcja przed pierwszą fazą kliniczną) jako Up-front + 0,6 do 1,7 mld Milestones + Royalties /jedną cząsteczkę.

Przyznaję, że wartości są prawie niewiarygodne w odniesieniu do obecnej kapitalizacji spółki. Można oczywiście, na tej podstawie, pokusić się o policzenie wartości spółki posiłkując się prawdopodobieństwem dojścia do poszczególnych faz i wartością pieniądza w czasie. Ja tego robić nie będę. Należy przy tym przypomnieć, że wszystkie realizowane projekty są zaplanowane do zakończenia pierwszej fazy klinicznej i mają do tej fazy zapewnione dofinansowanie z NCBR.

Pomimo iż Spółka nie deklaruje jeszcze konkretnie kiedy będzie komercjalizować– czy na bardzo wczesnym etapie fazy przedklinicznej czy poczekać za większą premią związaną oczywiście z rozwojem projektu. Jednak, jak podano powyżej, z ostatnich wypowiedzi przedstawicieli spółki wynika, że Projekt Multibody PB001 będą chcieli skomercjalizować we wczesnych fazach przedklinicznych, bo będzie to walidator dla spółki. Nawet jeśli kwota miała by być mniejsza to zaistnienie na rynku parteringowym, jako spółka, która już cos sprzedała, na pewno pozwoli już mieć inną pozycję negocjacyjną w późniejszych transakcjach oraz dostarczy kapitału.

Organizacja spółki

Pure Biologics skończył w 2019r całkowite kompletowanie zespołu oraz jego docelową organizację. Realizacja projektów B+R w Spółce opiera się na współpracy Zespołów Naukowych i Grup Badawczych z Naukowymi Kierownikami Projektów. Wg. spółki , przyjęcie takiego rozwiązania pozwala na optymalne wykorzystanie zasobów naukowych, koncentracji wiedzy i doświadczenia Ekspertów w zakresie badań, w których posiadają kluczowe kompetencje.

6 wysokospecjalizowanych grup badawczych m.in. Zespoły Aptamerowy, Inżynierii Białka, Przeciwciał, Biologii Molekularnej itd. , Biuro zarządzania Projektami, Zespół naukowych menadżerów projektu

Nowe działy to: HR –z doświadczeniem współpracy z naukowcami, Dział scoutingowy i doradczy, który obserwuje transakcje referencyjne + inne aktualności rynku

Oraz bardzo ważne nowe zespoły – z ludźmi, którzy przygotowują badania przedkliniczne z doświadczeniem międzynarodowym.

Pieniądze na badania i przyszłe emisje

Wszystkie projekty komercyjne będą realizowane do końca 2023r (jeden do połowy 2023). Katalog projektów na dzisiaj jest zamknięty. Całkowita wartość projektów to 147 mln w tym dotacje 109,7, wkład własny 37,3 mln, częściowo już pozyskany oraz konieczny do pozyskania od inwestorów.

Ostatnia emisja spółki była w kwietniu 2019r i miała w założeniu starczyć na rok, półtora ale kiedy przyszły kolejne projekty badawcze to wydatki wzrosły ok. x 1,5 (50% w stosunku do wartości projektów przy emisji). Nowe projekty były planowane do realizacji z dużym wyprzedzeniem, a na uzyskanie dofinansowania zakładano proceduralnie dłuższy okres , udało się je pozyskać w krótkim czasie już w 2019r. Powstał oczywiście temat finansowania i przyszłej emisji ale spółka przeszła na okresowy zaliczkowy system rozliczania projektów B+R . NCBR przyznał jednorazowe zaliczki, w łącznej kwocie 9,5 mln zł, na realizację projektów badawczo-rozwojowych: PB001 MultiBody, PB002 AptaPheresis, PB003 PureActivator, PB005 Apta-MG, PB010 PureSelect2. Na koncie spółki było na koniec 2019r 13,93 mln zł.

Ile spółka chce planuje wydać w 2020r –

Z ostatniej prezentacji wynika, że zaawansowanie wszystkich projektów w 2020r zwiększy się z 12,3 % do 30,7% czyli jak łatwo policzyć zostanie wydane 27 mln (z 147) z tego wkład własny 6,86 mln (z 37,3). W tym Pb001- 5,25 mln, Pb003-6,62 mln, Pb004 purebike- 6,38 mln, Pb002- 3,39 mln

Wyraźnie widać, ze programy lekowe pochłoną najwięcej pieniędzy i to jest podstawowa wartość, bo to one budują wartość dla spółki.

Czyli kiedy ta emisja ? to wszystko zależy od tego czy NCBiR utrzyma system zaliczkowania, jeśli utrzyma - przyszła emisja pewnie pojawi się koniec 2020, początek 2021r. Jeśli NCBiR nie utrzyma systemu zaliczkowania i wróci do rozliczania zakończonych etapów, taki komunika ze strony spółki będzie oznaczał ,iż zaczynają się szykować do emisji. Z kontekstu ostatniego spotkania ze spółką wynikało, iż mają nadzieje, ze ten system zostanie podtrzymany i będą mogli prowadzić finansować z zaliczek, ale oczywiście nie ma jeszcze podpisanych umów i to nie jest „twarda” informacja.

Program motywacyjny

Spółka traktuje pracowników jako swój największy kapitał. I trudno się z tym nie zgodzić, bo to oni są decydującym ogniwem czy ma szansę na sukces czy też nie.

W październiku nastąpiła deklaracja oddania własnych akcji przez Akcjonariuszy Założycieli celem realizacji Programu motywacyjnego. Jak deklaruje spółka , celem programu motywacyjnego jest pozyskanie i motywowanie wyżej wymienionych osób wnoszących swoje doświadczenie, wiedzę i aktywność zawodową, przekładające się na osiągnięcia w realizacji innowacyjnych projektów badawczo-rozwojowych, wartość oraz pozycję rynkową spółki

Jak łatwo policzyć dotyczy to aż 14,6% kapitalizacji spółki i ok. 26% akcji posiadanych przez Akcjonariuszy Założycieli. W tym celu uprzywilejowane akcje imienne serii A (posiadające dwa głosy na jedną akcję) zostały zamienione na akcje zwykłe na okaziciela. Nie pamiętam zachowania jakiekolwiek spółki na giełdzie w ten sposób w takim zakresie.

Żeby niepotrzebnie się nie rozwadniać, krótko : dla mnie taka postawa to objaw szacunku dla akcjonariuszy i potwierdzenie świadomości tego co stanowi największą wartość tego rodzaju spółki – ludzie i to najlepsi, trzeba ich przyciągać lub jeśli są zatrzymać i zmotywować. Wtedy spółka będzie miała prawdopodobieństwo uzyskania jak najlepszych wyników prac oraz uzyskania oczekiwanego wyniku, wycena eksploduje i wszyscy zarobią. To myślenie strategiczne i długofalowe niedostępne dla zarządów większości spółek giełdowych a tu urealnione i zrealizowane. Program motywacyjny będzie realizowany do końca 2021r, na akcje będą podpisane umowy lock-up.

Ryzyka

Czy są? – oczywiście, że tak, to spółka, która do tej pory jeszcze nie miała komercjalizacji, obszar biotechnologii oraz programy badawcze dlatego ryzyka oczywiście istnieją. Najważniejsze ryzyka to : posypanie się badań, brak finansowania lub odejście kluczowych osób. Ale trzeba też pamiętać, że ryzyka te są zarządzane i ograniczane – spółka posiada 6 programów badawczych dofinansowanych w 75% przez NCBiR Pierwszy program lekowy oraz program aptamerowy będą wchodziły w fazę przedkliniczną na przełomie 2020/2020, po nich będą wchodziły kolejne dwa programy lekowe w odstępach półrocznych. Faza przedkliniczna jest ta fazą, która dla leków biologicznych z immunoonkologii jest charakterystyczna do zawierania umów parteringowych. Dodatkowo jest duży program motywacyjny, którym objęci są wszyscy pracownicy spółki.

Z dodatkowych ryzyk trzeba pamiętać, że spółka jest na NewConnect co oznacza bardzo niska płynność, możliwe bardzo duże wahania zmiany wartości akcji w szczególności przy określonych komunikatach – zarówno pozytywnych jak i negatywnych. Pamiętajmy jednak o sygnałach spółki przygotowywania się do spełnienia standardów wymaganych na GPW, co jest zupełnie zrozumiałe przy określonej wielkości spółki i przy korzyściach polegających min. z możliwości inwestowania określonych funduszy mających ograniczenie statutowe wyłącznie na spółki z GWP.

Czy przeciętny inwestor może oceniać spółkę biotechnologiczną

Pure Biologics to spółka z zakresu biotechnologii czyli dziedziny postrzegalnej przez inwestorów jako dziedzina wysokiego ryzyka. Oczywiście co do zasady statystycznej jest to dobre założenie. Jednak ja staram się specjalizować w takich spółkach i uważam, że to właśnie one za kilka lat staną się hitem polskiego rynku w tym oczywiście m.in branża biotechnologiczna. Inwestorzy zagraniczni, którzy teraz inwestują w polskie nieruchomości lub kapitałem VC wchodzą w młode spółki niepubliczne wcześniej czy później wykorzystają dysproporcję pomiędzy swoim rynkiem a rynkiem polskim jak robili to w innych obszarach inwestycyjnych. Jak mówi Paweł Przewięźlikowski twórca Selvity - za nimi stoi 40 lat doświadczeń inwestowania w branże biotechnologiczną (np.: rynek amerykański) , nauczyli się jej, za polskimi inwestorami tylko kilka lat. To, ze tak się stanie , w moim przekonaniu jest wysoce prawdopodobne.

I tu pojawia problem, mocno dyskutowany przez inwestorów - kto może ocenić sens działań spółki zajmującej się biotechnologią : student medycyny lub biotechnologii - wątpię, absolwent tych kierunków- również głęboko wątpię. Projekty na dziesiątki mln przechodzą przez NCBiR gdzie analizowane są przez zespoły kompetentnych naukowców. Spółka taka jak Pure Biologics mając w swoim składzie kilkudziesięciu dr biotechnologii i nauk pokrewnych, z całego świata, pokazywała by tematy, bez naukowego lub komercyjnego sensu wystawiając się na śmieszność i podważając swój autorytet - oceniam to jako nieprawdopodobne. Tu moim zdaniem rzecz idzie czy mają szansę doprowadzić projekty do komercjalizacji – a to można monitorować analizowaniem działań spółki zarówno tych naukowych jak i biznesowych. Trzeba mieć w tym zakresie kompetencje to jasne , ale jak wszystko na tym świecie można je zdobyć, jest tylko kwestia poświęconego na to czasu.

Podsumowanie

Pure Biologics to spółka biotechnologiczna, której kompetencje pozwalają realizować wszystkie projekty rozwoju leków i terapeutycznych wyrobów medycznych od fazy wyboru celu molekularnego do fazy testów in vitro włącznie - w całości w oparciu o własne zasoby naukowe i technologiczne. Spółka umiejscowiona jest w najbardziej atrakcyjnej części rynku biotechnologicznego : pracuje nad stworzeniem leków „ first in class” w zakresie immunoonkologii. Są to leki biologiczne osiągające najwyższe ceny na rynku, posiadające znacznie niższe ryzyka oraz umożliwiające pozyskanie bardzo szybkiego partering już na etapie badań przeklinicznych. Ryzyka oczywiście są ale trzeba też pamiętać, że ryzyka te są zarządzane i ograniczane – spółka posiada 6 programów badawczych dofinansowanych w 75% przez NCBiR dodatkowo przemyślana organizacja spółki, duży program motywacyjny, kompetentny międzynarodowy team.

Inwestowanie w biotechnologię jest trudne, w obecnym okresie szczególnie trudne. Wymaga wiedzy, czytania, wyciągania wniosków, szacowania ryzyka, ciągłego monitoringu. Odporności psychicznej na dużą fluktuację cen akcji. Ale tez potencjalna nagroda jest bardzo wysoka To inwestowanie nie dla każdego. Jeśli ktoś nie czuje się z tą pozycją komfortowo, to należy skorygować jej wielkość w portfelu lub w ogóle ją zlikwidować. Dla mnie spółka realizująca tematy za ponad 140 mln zł, o obecnej kapitalizacji ok. 80 mln zł nie ma w cenach kompletnie nic. Żadnego sukcesu. W moim przekonaniu - cokolwiek, potarzam cokolwiek, jakikolwiek partering, spowoduje wzrost do wartości krotnie wyższych od obecnych cen. To rok, max półtorej. Jeśli taki okres jest nieakceptowalny dla inwestora, nie powinien inwestować. Podsumowując, w mojej opinii Pure Biologics to jedna z najciekawszych spółek na polskim rynku biotech a zważając zysk/ryzyka przy obecnej kapitalizacji, uważam, że najciekawsza

|

|

0

Dołączył: 2011-07-22

Wpisów: 105

Wysłane:

8 maja 2020 15:31:10

przy kursie: 54,00 zł

Wielkie dzieki za opinie Tomek, niezwykle merytoryczna. Brawo

|

|

|

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

28 maja 2020 10:20:51

przy kursie: 59,40 zł

Plany przeniesienia notowań na parkiet główny wraz z emisją akcji. infostrefa.com/infostrefa/pl/w...Przyznam, ze początkowo byłem zaskoczony tą informacją, ale przeanalizowałem temat i teraz jest to dla mnie logiczne a ja po prostu o tym nie myślałem. Potrzebują finansowania na koniec roku to pewne (przy założeniu utrzymania zaliczkowania przez NCBir). Wielokrotnie wypowiadali się , ze ich miejsce jest na głównym parkiecie, wiec przejście na GWP wraz z wejściem pierwszego projektu z Discovery do Przedkliniki to logika i konsekwencja. Pytanie jest jak wyjdzie emisja, to będzie papierek lakmusowy dla spółki (ja na podstawie poprzednich udanych emisji oceniam, że nie będzie z tym problemu, ale to oczywiście do końca nie wiadomo). 6 m-cy od złożenia wniosku to czas konieczny, a wcześniej walne pod koniec czerwca, wiec czasowo się to zgrywa. Mogli oczywiście zrobić emisję pomostową pod koniec roku i wchodzić z dużą emisją w połowie 2021 kiedy będą wyniki przedkiliniki a kolejne będą się szykowały, z jakiś względów nie chcieli tego zrobić. Nie wiem dlaczego, jak bym miał zgadywać to mają chętne fundy tu i teraz i chcą z tego skorzystać.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

28 maja 2020 11:10:37

przy kursie: 59,40 zł

Spółka chce wyemitować do 600 tys. akcji czyli rozwodnić kapitał o jakieś 36 proc. Kurs zareagował bardzo dobrze rosnąc o 7-8 procent. Osobiście widzę zarówno plusy jak i minusy tej propozycji: Na plus: 1. Zapewnienie finansowanie najprawdopodobniej do końca prowadzenia obecnych projektów przy założeniu emisji 600 tys. akcji po 50 zł (30 mln zł). 2. Przejście na GPW uwiarygadnia spółkę i powoduje większe możliwości pozyskiwania wiarygodnych inwestorów funduszowych. 3. Skoro spółka chce emitować akcje to rozumiem, ze jest przekonana, że jest popyt i być może już po "pierwszym słowie" - to oczywiście plus przy ocenie jej potencjału. Na minus: 1. Wyłączenie prawa poboru - rzecz oczywista 2. Duże rozwodnienie 36% - dla inwestora indywidualnego to istotne (kurs a kapitalizacja przy biotechu i jego potrzebach kapitałowych to nie muszą być tożsame pojęcia :)) 3. Z jednej strony spółka dostała zaliczki z NCBiR na koniec roku i teraz w maju - zakładać należy że ma całkiem sporo gotówki. Z drugiej chce emitować dość dużo akcje aby mieć gotówkę, która przez pewien czas będzie leżała na koncie dość bezproduktywnie. Zastanawiające. 4. To może oznaczać (teoria spiskowa? ;)), że spółka nic odkrywczego w tym roku nie zakomunikuje co by spowodowało, że kurs ruszy na północ o setki procent. Gdyby obecnie istotnie akcjonariusze mieli taka nadzieję to by raczej nie chcieli się rozwadniać więcej niż konieczne (kasa jest). W szczególności, że wcześniej było to mniej lub bardziej otwarcie komunikowane. Niewiadome: 1. Oczywiście nie można wykluczyć, że spółka wyemituje akcje np. po wakacjach czy pod koniec roku i pozyska 30 mln zł przy wyższej wycenie - wtedy rozwodnienie będzie niższe. Taki scenariusz z punktu widzenia osób posiadających już akcje byłby chyba najbardziej optymalny. Dodatkowo może być tak, ze nie będzie emisji 600 tys. akcji tylko mniej - to wtedy tez może inaczej wyglądać. 2. Żyjemy w rzeczywistości COV-owskiej - to może wpłynąć na sposoby finansowania spółek. jak? tego do końca chyba nie wiadomo. Z jednej strony otwarta wajcha na finansowanie badań nad Covid (ale tego spółka nie robi) z drugiej czy to się przełoży na ograniczenie środków dostępnych pod badania onkologiczne czy inne? Może tak (kiedyś by trzeba napisać, że środki finansowe na świecie nie są ograniczone - ale teraz to już chyba nieaktualne przy drukowanie wszędzie na potęgę) - ale może wręcz przeciwnie - jako inwestowanie w rozwój medycyny. 3. Dużo będzie zależeć od tego ile akcji wyemituję, po ile i kto obejmie. To może uwiarygodnić spółkę lub wręcz przeciwnie. No ale teraz nie mamy jeszcze, co zrozumiałe, szczegółów. 4. Może spółka chce poinformować o kolejnym projekcie i na to potrzebuje kasy - raczej mniej prawdopodobny scenariusz. 5. Przy okazji wydaje mi się, ze były przeprowadzane badania na temat przejścia spółki z NC na GPW. Statystycznie to wcale w średnim terminie nie było korzystne. No ale to statystyka (ja i mój pies statystycznie mamy po 3 nogi) a poza tym podobnie jest chyba z wejściem do WIG20 a Dino czy CD Projekt skutecznie zaprzeczają takiej teorii :) Dla mnie informacja jest niejednoznaczna, ale jak widać (+7.69% na chwilę pisania posta) informacja jest odbierana pozytywnie.

Edytowany: 28 maja 2020 12:36

|

|

0

Dołączył: 2019-02-13

Wpisów: 22

Wysłane:

1 czerwca 2020 10:57:27

przy kursie: 67,00 zł

Wiadomo po jakiej cenie ma zostać przeprowadzona emisja?

Z tego co czytałem to chcą pozyskać 30-40 mln zł, więc należy spodziewać się 50-65 zł?

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

2 czerwca 2020 10:18:08

przy kursie: 74,00 zł

Nie przywiązuję zbyt dużej wagi do analizy technicznej w inwestowaniu, jeśli już interesuje mnie spojrzenie średnio i długoterminowe, jednak jeśli takie rzeczy widzę , które wczoraj się wydarzyły na Pure to muszę napisać. Wyjście dzienne z ponad rocznej konsolidacji na dużym obrocie. I oczywiście może być to wyjście fałszywe a świeca tygodniowa może zrobić wyłącznie cień i wrócić z powrotem do konsolidacji (podobnie jak pod koniec lutego), tego oczywiście nikt nie wie. Jednak tę formację warto obserwować, to pewne. 1drv.ms/u/s!AgWnaMROx3uepmACHu...Na te chwilę (2.06) 460 tys. obrotu i 80 pierwszych minut sesji, potwierdza ten ruch

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

2 czerwca 2020 15:01:42

przy kursie: 74,00 zł

kzak33 napisał(a):Wiadomo po jakiej cenie ma zostać przeprowadzona emisja?

Z tego co czytałem to chcą pozyskać 30-40 mln zł, więc należy spodziewać się 50-65 zł? To raczej w drugą stronę - jeśli chcą pozyskać 30-35 mln zł to faktycznie wychodzi przedział 50-60 zł za 1 akcję. Ale przecież jeśli wycena będzie w momencie emisji oscylowała np. wokół 80-90 zł (a czemu by nie skoro dzisiaj było już ponad 75 zł) to przy kilkunastuprocentowym dyskoncie mogą próbować sprzedać po np. 70 i po prostu wyemitować mniej akcji - i wtedy duzi się mniej rozwodnią (mniejsi oczywiście też :)).

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

10 czerwca 2020 18:45:38

przy kursie: 72,00 zł

Staram się na bieżąco analizować spółkę Pure Biologics, w tym zakresie opublikowałem już kilka swoich analiz. Ostatnio przeczytałem raport spółki za I kwartał 2020r. W wyniku tego zainteresowało mnie kilka zagadnień, w szczególności w odniesieniu do programów badawczych spółki, czyli tego co stanowi o jej podstawowej wartości. Poprosiłem spółkę o odpowiedź na kilka pytań i rozwinięcie kilku zagadnień. Spółka odpowiedział pozytywnie, moim rozmówcą był dr Przemysław Jurek Dyrektor DS Rozwoju biznesu spółki, którego sens wypowiedzi starałem się jak najlepiej oddać.

Pytanie : Na początek zaznaczę, że cofnąłem się z opisami postępów programów badawczych w kolejnych raportach kwartalnych oraz rocznych od I kw. 2019r do I kw. 2020 i jeśli mógłbym zasugerowałbym rozważenie podania szczegółowych zakresów etapów poszczególnych programów badawczych z szacowanym czasem ich wykonania. Z dotychczas opublikowanych, zakresy były podawane dla MultiBody i AptaPheresis,. Chodzi o inwestora, który chciałby weryfikować postęp prac w odniesieniu do początkowo przyjętych harmonogramów i założeń. Jest oczywiste, że mogą być zmiany i przesunięcia, to badania naukowe, jednak poznanie wstępnych założeń i ew. późniejsza ich korekta wydaje się pożądane.

Odp. Rzeczywiście plany tych dwóch programów zostały dokładnie rozpisane w Dokumencie Informacyjnym (2018), należy jednak pamiętać że mają one charakter szacunkowy i przyjęte zostały na wewnętrzne potrzeby monitorowania rozliczania postępów projektów . Przesunięcia miesiąc do trzech mieści w zakresie naturalnego błędu planowania działań badawczo-rozwojowych Trzeba pamiętać, że w spółce jest realizowanych 6 programów głównych i kilka pobocznych więc raportowanie technicznych przesunięć mogłoby być częste a nie wnosiłoby by nic istotnego z punktu widzenia oceny całego procesu badawczo rozwojowego. Techniczne odchylenia w realizacji etapów cząstkowych nie mają też charakteru informacji cenotwórczej, stąd też wszelkie informacje o postępach w realizacji prac badawczych prowadzonych w ramach projektów i ewentualnych korektach harmonogramów cząstkowych zamieszczane są w raportach okresowych . Spółka będzie nadal systematycznie komunikować swoje regularne postępy w badaniach raportach kwartalnych i na to inwestorzy powinni zwracać szczególna uwagę.

Pytanie : Najbardziej zaawansowany wasz projekt badawczy czyli PB001 Multibody - w I kw został złożony raport do NCBiR-u o zakończeniu etapu II. Pięć przeciwciał uzyskało odpowiednią specyficzność w odniesieniu do celów molekularnych, przeszło wstępne testy in vitro w tym testy cytotoksyczności oraz stabilności. Dlaczego więc dodatkowo trwają prace nad kolejnymi przeciwciałami ? Czy poprzez to, ze te kolejne przeciwciała są w trakcie prac nie cofamy się znowu do etapu II ? Uzyskanie pierwszych przeciwciał trwało dość długo, czy tyle samo będzie trwało uzyskanie kolejnych przeciwciał ? W III etapie należy przystąpić do rozbudowanych testów in vitro obejmujących badania, z wykorzystaniem komórek układu immunologicznego oraz komórek nowotworowych a po zakończeniu badań in vitro mają się odbyć pilotażowe badania na modelu zwierzęcym. Czy w tej sytuacji (tworzenie nowych przeciwciał) – termin przełomu roku jako przystąpienie do badań przedklinicznych na zwierzętach jest terminem realnym ?

Odp. To prawda, że 5 przeciwciał uzyskało odpowiednią specyficzność i cytotoksyczność, ale ponieważ pewien odsetek kandydatów odpada po drodze, cały czas generowani są nowi potencjalni kandydaci. To nie oznacza , że na dzisiaj otrzymanego kandydata trzeba czekać pół roku (jak to było z pierwszymi kandydatami). Spółka w procesie odkrywania ma bardzo dużo rzeczy opracowanych- białka kontrolne itp., i dużo prościej „wpiąć” je w pipeline. To są rzeczy równoległe i niezależne. Główne przeciwciała „idą” zgodnie z harmonogramem i nie czekają na te nowe. To minimalizowanie ryzyka. Cały czas utrzymywany jest planowany termin przełomu roku jako przystąpienie do badań przedklinicznych.

Pytanie : Drugi wasz projekt , który w planach ma wejść do przedkliniki pół roku po Multibody- PB003 Pureactivator – I etap był dwukrotnie przesuwany , raz do końca grudnia 2019r, drugi raz do 31 marca 2020. I i II etap planowane są na II kw 2020r, czy w sytuacji dwukrotnego przesunięcia etapu I jest to realne (tj. zakończenie II etapu do końca II kwartał)? Jak rozumiem Pureactivator jest przeciwciałem monospecyficznym z immunoligandem, dlaczego wiec mówi się o testowaniu raz z jednym celem molekularnym, a potem drugim, czy jedno przeciwciało monospecyficzne potrafi być specyficzne w odniesieniu do dwóch różnych celów molekularnych (pewnie nie, jak sama nazwa wskazuje) ? Czy w II etapie wyselekcjonowane przeciwciała będą testowane w zakresie stabilności i toksyczności i tego czy ligant aktywuje komórki N-k ?

Odp. Faktycznie były przesunięcia części I, lecz ta cześć jest zakończona i to zespół zdążył nadrobić. Są dwa różne białka które „operują” w tym samym szlaku komórkowym, póki co testowane są obydwa. To które będzie pokazywało lepszą skuteczność, tym się finalnie zespół będzie zajmować. Są to dwie bardzo podobne ale jednak równoległe ścieżki. Finalny kandydat będzie miał jeden cel molekularny, w pewnym momencie zespół musi się zdecydować na jeden z nich. Powinien być ten sam efekt jeśli chodzi o efekt biologiczny tj. dezaktywacji białka będącego celem molekularnym. Czas który upłynął niekoniecznie musi być nadrabiany w etapie II można to zrobić w III lub V. Drugi etap miał trwać w pierwotnym planie do końca czerwca br ale został skorygowany. Pomimo tego, cały harmonogram nie ulega zmianie ponieważ w założeniu któryś z późniejszych etapów ulegnie skorygowaniu.

Pytanie : PB002 Apthapheresist – czy planowane zakończenie etapu IV jest możliwe do końca II kw ? zgodnie z rozpisanym etapem (DI 2018r) "IV etap – opracowanie prototypu laboratoryjnego wyrobu medycznego (filtra aptamerowego) o potwierdzonej założonej skuteczności w modelu zwierzęcym, wdrożony i funkcjonujący w spółce system zarządzania ISO 13485, zaudytowany i gotowy do certyfikacji". Czy to znaczy, ze urządzenie po tym etapie idzie do certyfikacji ? co to znaczy „skuteczności w modelu zwierzęcym” ?

Odp. Te informacje pochodzą z dokumentu informacyjnego (2018r) z opisu jakie środki przeznaczone są na jaki etap. W rzeczywistości na część etapu IV i obecnie ten etap jest realizowany. Certyfikacja dotyczy systemu zarządzania ISO 13485, to jest system który dotyczy wyrobów medycznych a w tym przypadku chodzi o to, że to co spółka robi i dokumentacja, która powstaje była zgodna z tym systemem ISO. Aby składając dokumenty do regulatora, nie było wątpliwości, ze dokumentacja jest zrobiona zgodnie z wymaganym standardem. Natomiast sam wyrób medyczny docelowo ma być certyfikowany przez wykonawców. W projekcie jest badanie kliniczne i przygotowanie do certyfikacji ale bez samej certyfikacji. Certyfikację będzie robił ktoś kto ma już cała produkcję (odbiorca produktu). Wspomniany model zwierzęcy de facto oznacza przedklinkę. Trzeba zaznaczyć, że wyroby medyczne nie są tak uregulowane jak leki (w zakresie skuteczności i bezpieczeństwa). Tak naprawdę nie ma takiego wymogu, spółka wykonuje te działania w części dla siebie a w części dla potencjalnego odbiorcy, jako dowód rzeczywistego działania urządzenia.

Pytanie : na kilku forach inwestorskich pojawiło się oczekiwanie na koniec projekt MARA PB007 (projekt realizowany w konsorcjum), jak jest wartość tego projektu dla spółki ?

Odp. Projekt naukowo-technologiczny zakończony nawet z sukcesem nie nosi w sobie ani bezpośredniej wartości aplikacyjnej ani wartości komercyjnej. Te projekty naukowo-technologiczne nie są core business i nie można traktować jako coś cenotwórczego. Wartość takich projektów dla Spółki opisana jest w raporcie rocznych oraz w kwartalnych w których to spółka stara się to wyjaśniać.

Pytanie : W maju pokazał się raport o kolejnych zaliczkach na Pureactivator i aptaMG czy to znaczy , ze tak jakieś milestony zostały wykonane skoro pieniądze zostały przyznane a pewnie nie zostałby przyznane przez rozliczeniem tych grudniowych. Dlaczego nie było komunikatu w tej sprawie ?

Odp. Zaliczki udzielane są celowo i przypisane do realizacji konkretnych projektów B+R. o czym spółka informuje w kolejnych raportach bieżących, a zasady ich rozliczania określone są w aneksach do umów zawartych z NCBR . Pozytywne rozpatrzenie wniosku spółki o przyznanie zaliczki jest autonomiczną decyzją jednostki dotującej i wynika z jej wewnętrznych kryteriów oceny.

Pytanie - czy wszystkie etapy projektów jak niżej (wg. raportu I kw 2020) mają szansę się skończyć w terminie jak wskazano czyli II kw 2020r tj. kilka tygodni od dzisiaj ?

"Ze względu na rozszerzenie portfela realizowanych projektów B+R Spółki, środki pozyskane z emisji akcji serii D planuje się przeznaczyć na finansowanie realizacji:

• drugiego etapu projektu MultiBody o szacowanej wartości 6,1mln zł i z planowanym terminem realizacji II kw. 2020 roku,

• drugiego, trzeciego i części czwartego etapu projektu AptaPheresis o szacowanej wartości 3,9 mln zł i z planowanym terminem realizacji II kw. 2020 roku,

• pierwszego i części drugiego etapu projektu PureActivator o szacowanej wartości 5.4 mln zł i z planowanym terminem realizacji II kw. 2020 roku,

• części pierwszego etapu projektu PureBike o szacowanej wartości 3,2 mln zł z planowanym terminem realizacji II kw. 2020r

• pierwszego i części drugiego etapu projektu AptaMG o szacowanej wartości 2,7 mln zł i z planowanym terminem realizacji II kw. 2020 roku.

• trzeciego i ostatniego czwartego etapu projektu Pure Select2 o szacowanej wartości 1,6mln. zł i z planowanym terminem realizacji II kw.2020 roku,

• pierwszego etapu projektu AptaMNL o szacowanej wartości 0,6 mln zł z planowanym terminem realizacji II kw. 2020 roku"

Odp : Zgodnie z przyjętą polityką informacyjną Spółki ocenę realizacji postępów prac w prowadzonych projektach B+R za pierwsze półrocze 2020 przedstawi w raporcie okresowym w II kw 2020r.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

12 czerwca 2020 11:55:26

przy kursie: 73,20 zł

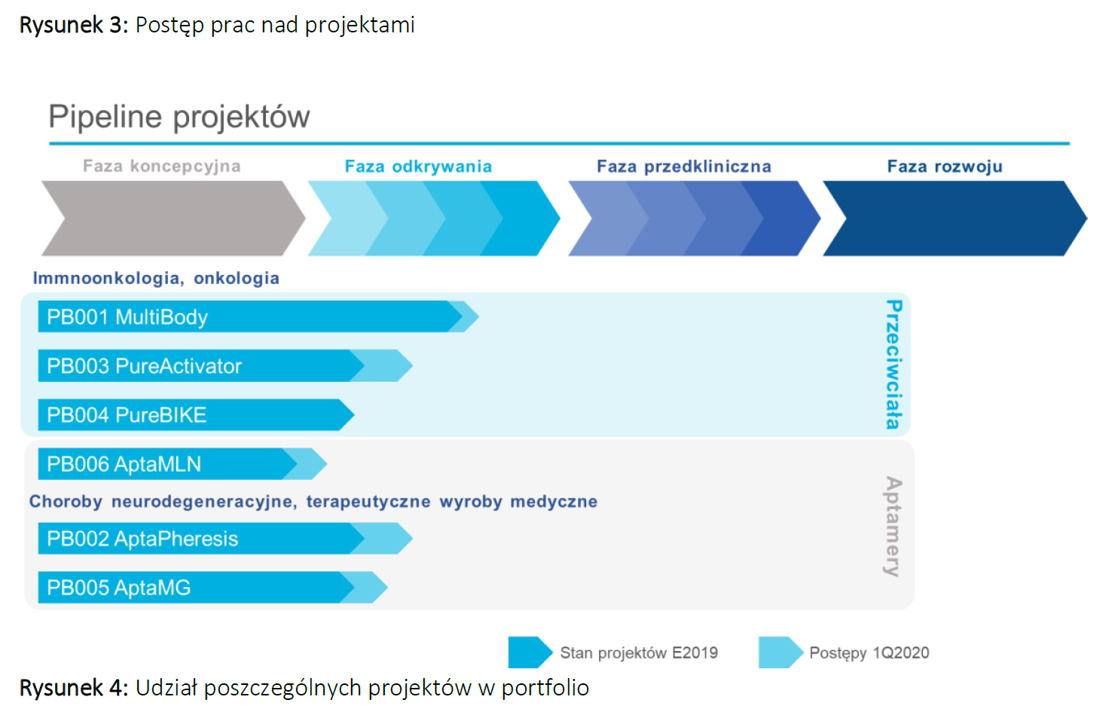

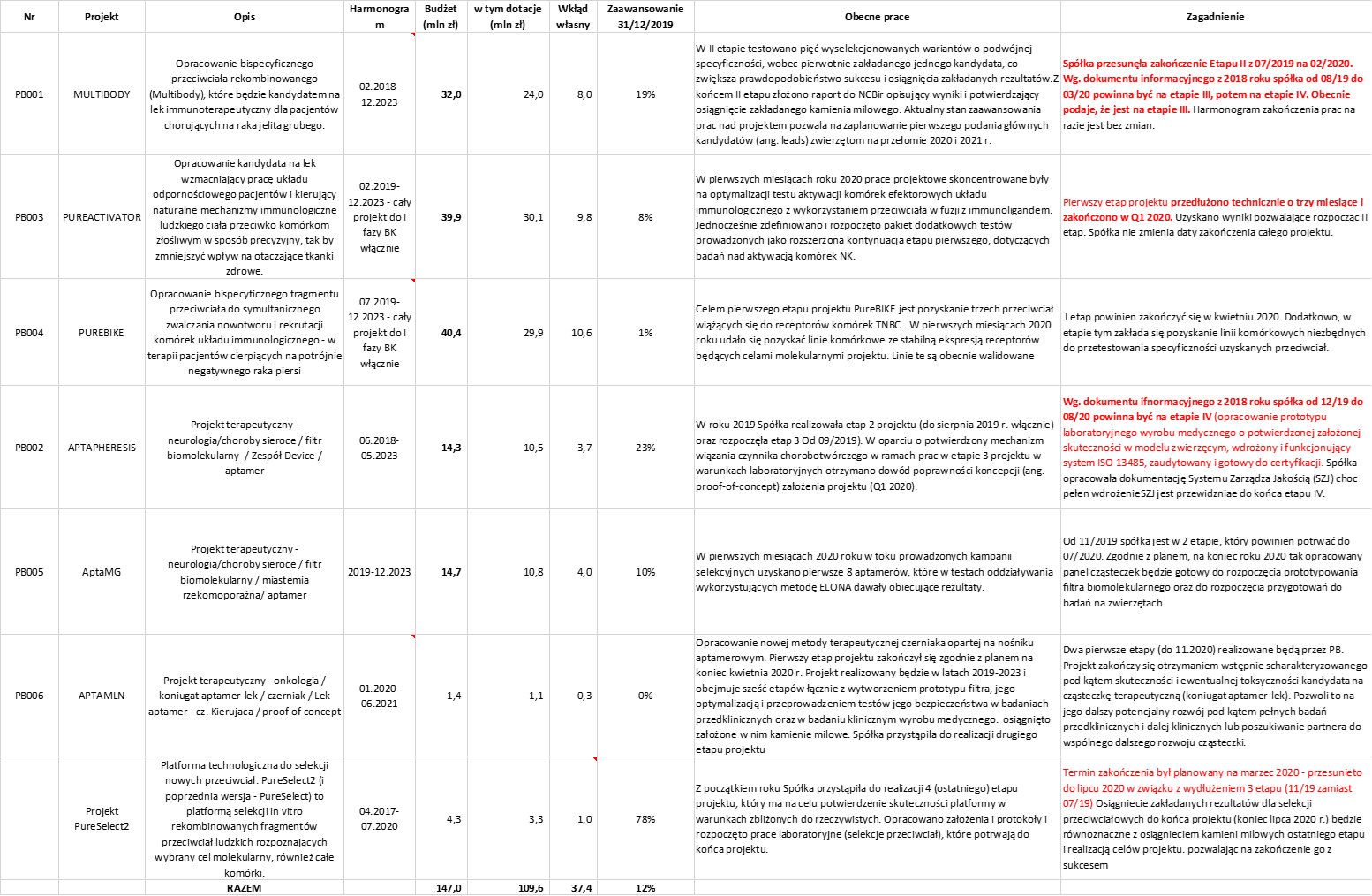

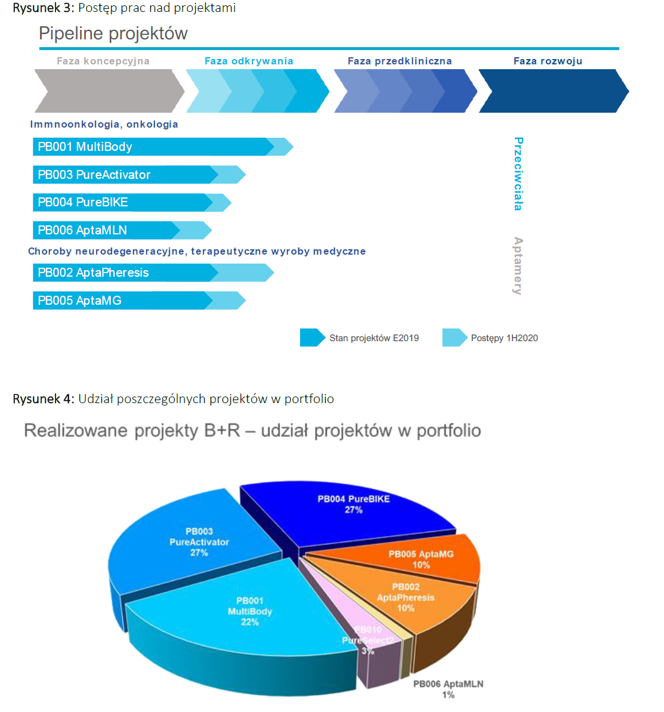

Emisja w drodze - omówienie sprawozdania finansowego Pure Biologics po I kw. 2020 r. Pure Biologics to firma nowych technologii, która obecnie znajduje się w fazie rozwojowej, która ma doprowadzić do komercjalizacji swoich prac badawczych. Co warte podkreślenia Pure pracuje nad innowacyjnymi lekami biologicznymi. Zachęcam do zapoznania się z poprzednimi analizami (np. www.stockwatch.pl/forum/wpis-n...) a w szczególności w zakresie informacji na temat leków chemicznych, biologicznych, generycznych oraz biopochodnych. Pierwsza noga to badania i rozwójSegment innowacyjny głównie skupia się na prowadzeniu własnych prac nad rozwojem biofarmaceutyków, terapeutycznych wyrobów medycznych i testów diagnostycznych. Spółka zamierza rozwijać swoje projekty lekowe maksymalnie do pierwszej fazy klinicznej. Spółka chciałaby podpisać pierwszą umowę na dość wczesnym etapie, aby uwiarygodnić się na rynku. Z kolei to (a również otrzymane płatności) pozwoliłyby na spokojniejszą pracę nad kolejnymi projektami i być może komercjalizowanie ich na trochę późniejszym etapie. Spójrzmy zatem jak wyglądają projekty nad którymi spółka pracuje w chwili obecnej. Dane zostały przeze mnie opracowane bazując na dokumencie informacyjnym z listopada 2018 (wejście na NC) oraz raportach za lata 2018, 2019 i pierwszy kwartał 2020. Na początek dla przypomnienia ogólny status prac prezentowany przez spółkę w swoim raporcie okresowym.

kliknij, aby powiększyćJuż analiza powyższego wykresu pokazuje, że spółka w wypadku połowy projektów jest na początku drogi, czyli na etapie wyboru celu. Nie jest to oczywiście niczym dziwnym biorąc pod uwagę terminy rozpoczęcia projektów.

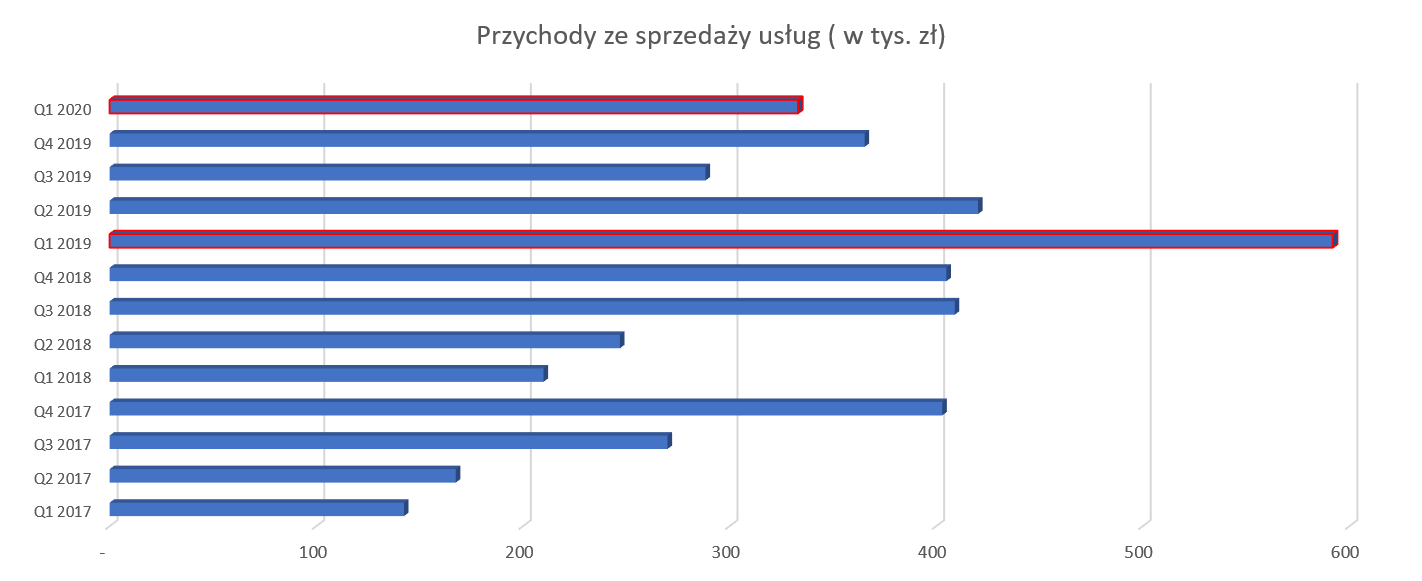

kliknij, aby powiększyćNie będę ukrywał, że nie czuję się specjalistą od biotechnologii, a w szczególności w zakresie białek, przeciwciał czy immunologii. Tym niemniej analizując postęp projektów na przestrzeni czasu można zauważyć następujące kwestie: a) Po pierwsze spółka skutecznie pozyskuje dotacje na swoje projekty średnio na poziomie 75 proc. budżetu co oczywiście trzeba zaliczyć na jej plus. Wkład własny, który jest potrzebny na 7 wymienionych powyżej projektów to 37 mln zł. Przypominam, że do chwili obecnej spółka pozyskała od inwestorów ok. 12 mln zł. Oczywiście do kwestii podwyższenia kapitału jeszcze w raporcie wrócę. b) Po drugie spółka opracowała dwie własne platformy selekcji przeciwciał (PureSelect) oraz aptamerów (PureApta). Technologie mogą wykorzystywać nie tylko do własnych projektów innowacyjnych, ale również w segmencie badań kontraktowych. Niewątpliwie jest to plus i pozytyw. c) Po trzecie widać, że realizacja w zasadzie większości (poza platformą PureSelect2) projektów jest w fazie początkowej, również tych, które rozpoczęły się w 2018 roku. Większość dużych projektów ma się zakończyć około roku 2023. Spółka podała, że zaawansowanie projektów na koniec 2019 roku wyniosło ok. 12 proc. i ma wzrosnąć w przeciągu bieżącego roku do poziomu ok. 30 proc. Status realizacji dwóch najbardziej zaawansowane projekty (PB001 i PB002) wynosi ok. 19-23 proc., tak więc jeszcze istotna część projektu wciąż przed spółką. Oczywiście należy pamiętać, że komercjalizacja może nastąpić przez zakończeniem projektu. d) Podczas jednej z poprzednich analiz zwracałem uwagę na wydłużenie prac w jednym z etapów projektu PureSelect2. Okazało się, że wydłużenie to spowodowało również wydłużenie całego projektu o 3 miesiące. To stanowi tylko potwierdzenie, że materia z która się mierzy spółka jest w dużej mierze nieprzewidywalna i trudno bezkrytycznie zakładać, że projekty na pewno będą realizowane zgodnie z harmonogramem i zakończą się pełnym sukcesem. e) Projekt MultiBody, z którym inwestorzy wiążą największą nadzieję (ze względu na budżet, stan zaawansowania i potencjalne wartości możliwe do skomercjalizowania) ma pewne obsunięcia w harmonogramie w porównaniu do danych zawartych w memorandum inwestycyjnym. Bazując na tamtych danych spółka powinna być w czwartym etapie, a z informacji z ostatniego raportu można wywnioskować, że rozpoczęła obecnie etap III. Również projekt terapeutyczny P002 (Aptapheresis) ma odstępstwa od pierwotnego harmonogramu. Zarząd spółki nadal podtrzymuje końcowy deadline jak i możliwość pierwszego podania głównych kandydatów zwierzętom na przełomie 2020 i 2021 roku (PB 001- MB). To ostatnie jest szczególnie ważne, ponieważ jest to warunek konieczny (z pewną dozą prawdopodobieństwa oczywiście) dla możliwości podjęcia i finalizowania rozmów na temat umów partneringowych. Druga noga to zleceniaHistorycznie spółka przeprowadzała przede wszystkim badania związane z produkcją i analityką białek rekombinowanych i ich oddziaływań. Ta część segmentu kontraktowego generowała w ostatnich latach w zasadzie jedyne, poza dotacjami, przychody dla spółki. Pure Biologics na polskim rynku jest liderem technologii selekcji in vitro przeciwciał i aptamerów i jest także jednym z nie tak wielu podmiotów komercyjnych zajmujących się tym zagadnieniem w Europie. Wspominam o tym również w kontekście spin-off Selvity (na spółki B+R oraz CRO). Czy tak się kiedyś wydarzy w wypadku Pure Biologics? Na pewno zbyt wcześnie na wysnuwanie choćby hipotez tego rodzaju, ale pewna zbieżność może się jednak nasuwać. Choć segment badań kontraktowych zapewnia przychody to trzeba mieć świadomość, że nie będą one wystarczające na finansowanie działalności badawczo-rozwojowej. Co jednak ważne realizowanie takich zleceń umożliwia łączenie działalności serwisowej (kontraktowej) z badawczą (innowacyjną) oraz sprzyja płynnemu przesuwaniu ludzi pomiędzy zadaniami w razie potrzeby. Dodatkowo jeśli spółka będzie osiągała wyniki w segmencie innowacyjnym, to jednocześnie będzie to potwierdzenie jakości własnych platform Pure Biologics, co również mogłoby mieć korzystne przełożenie na osiągane ceny w segmencie badań kontraktowych.

kliknij, aby powiększyćSprzedaż badań kontraktowych wyniosła 333 tys. zł, przy ujemne -43,7 proc. dynamice r/r oraz również ujemnej dynamice -8,8 proc. kw/kw. Rok temu spółka tłumaczyła istotne wzrosty na tej pozycji wynikowej realizacją projektów w obszarze wysokowartościowych usług związanych z wykorzystaniem własnych platform do selekcji i optymalizowania przeciwciał. Można też to był wiązać z zaraportowaniem we wrześniu 2018 roku umowy pomiędzy Pure Biologics a Celon Pharma. Spadki w drugim półroczu 2019 i analizowanym okresie są bezsprzeczne. Mogą być one spowodowane np. wygaśnięciem umowy z Celonem lub mniejszą ilością innych zleceń. Powodem może też być również sfokusowanie spółki na projektach badawczych i przesunięcie pracowników z działalności komercyjnej do badawczo-rozwojowej. Spółka w swoim raporcie kładzie nacisk na to drugie wytłumaczenie (np. rozpoczęcie projektu PB006 AptaMLN). Przyjmuję to tłumaczenie, aczkolwiek stoi one trochę w sprzeczności z deklarowanym rozwojem tej nogi biznesowej oraz chociażby zatrudnieniem osoby odpowiedzialnej za ten dział biznesowy. Oczywiście na rezultaty pracy i aktywności trzeba będzie zapewne poczekać dłuższy okres czasu, a pandemia niekoniecznie musi przyspieszyć ten okres, ze względu choćby na istotne ograniczenie konferencji czy spotkań. Kasa to ważna sprawaKwartalnie spółka odnotowuje stratę netto, pomimo tego, że spora część wydatków jest kapitalizowana na rozliczeniach czynnych (RMKC) jako prace rozwojowe.

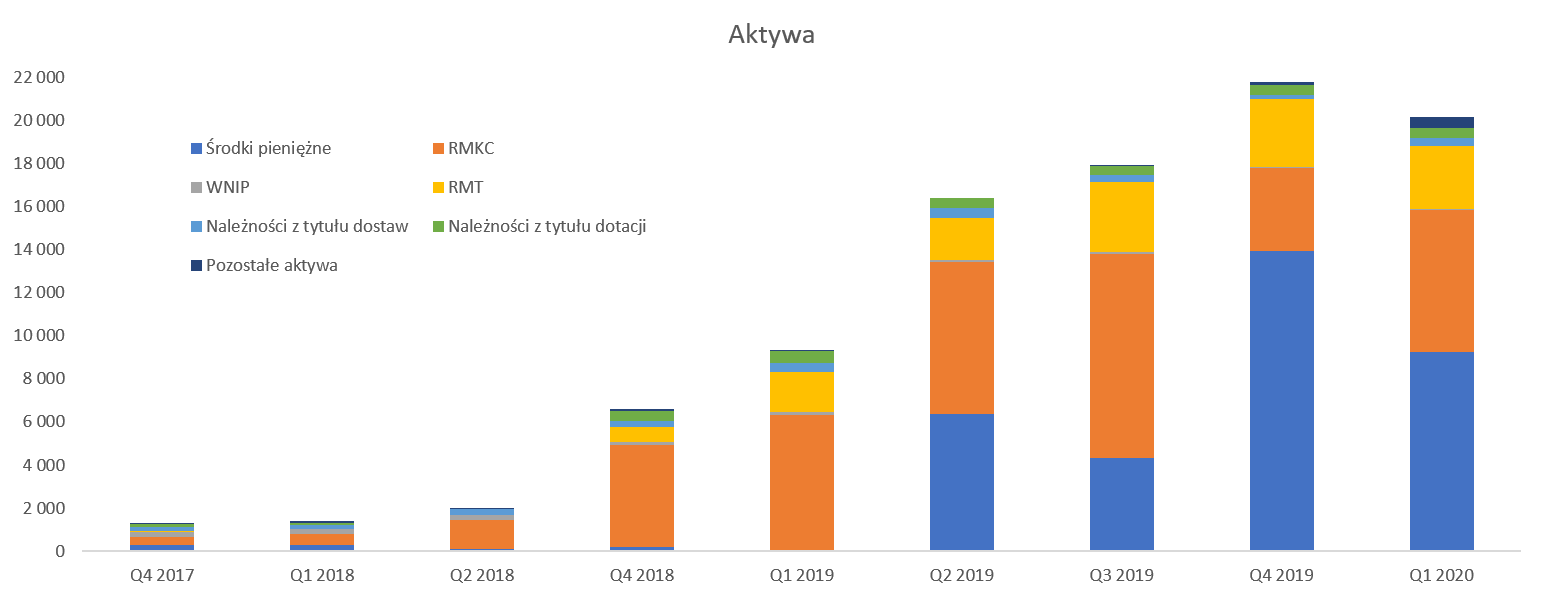

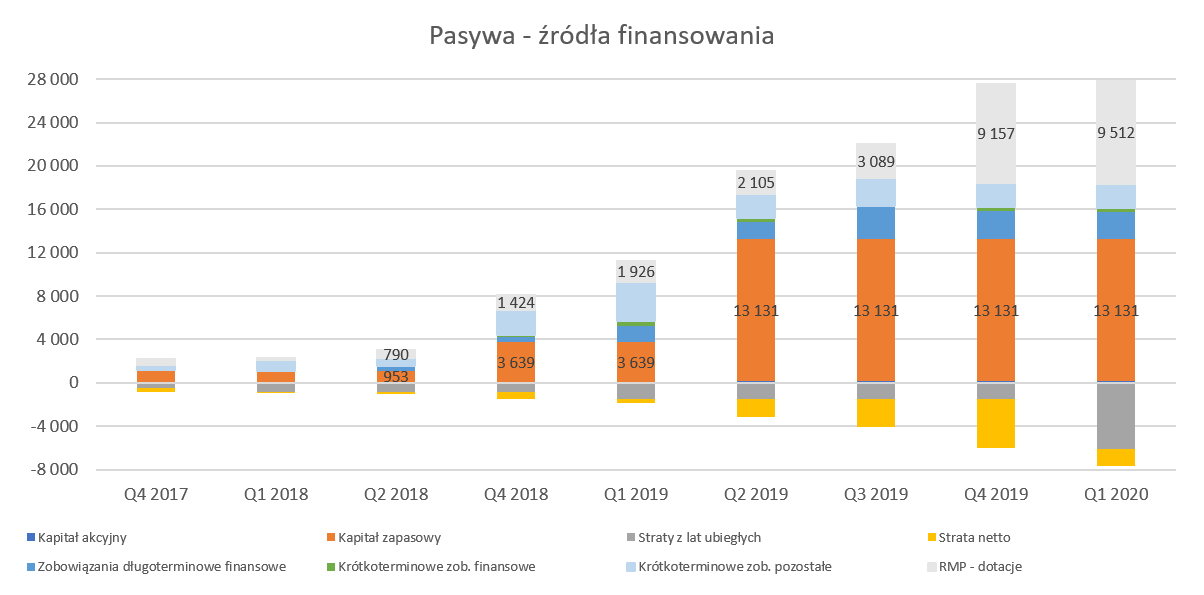

kliknij, aby powiększyćJak widać aktywa po istotnym wzroście w czwartym kwartale (zaliczkowo otrzymane dotacje) obecnie się lekko zmniejszyły. Powodem jest przede wszystkim szybszy spadek środków pieniężnych niż wzrost skapitalizowanych prac rozwojowych. To zaś wprost oznacza, że spółka po prostu skonsumowała więcej gotówki niż jej otrzymała w analizowanym kwartale. Obecnie środki pieniężne wynoszą 9,3 mln zł czyli o 4,7 mln zł mniej kw./kw. i aż o 9,2 mln zł więcej r/r. Wzrost r/r jest oczywiście efektem zarówno pieniędzy pozyskanych z emisji akcji w drugim kwartale zeszłego roku jak i otrzymanych pieniędzy z dotacji NCBiR. Rok temu pozycja RMKC stanowiła prawie 67 proc. całości aktywów a obecnie spadła o połowę. Jest to efektem istotnego zwiększenia sumy aktywów związanego w dużej mierze z podwyższeniem kapitału jak i otrzymaniem dotacji, czyli również środków pieniężnych. Ponieważ znaczna część RMKC była związana z kosztami, które zostały już poniesione (ale niezaksięgowane w rachunek wyników tylko zawieszone właśnie na pozycji bilansowej - RMKC) to w momencie otrzymania pieniędzy zostały one zdjęte z bilansu i wyksięgowane w rachunek zysków i strat. W tym wypadku warto przypomnieć, że ze względu na schemat przyjętych księgowań koszty zawieszone na RMKC nie zostaną przekształcone w dłuższym okresie w wartości niematerialne czy skapitalizowane koszty prac rozwojowych. Spółka jest wciąż w swoich projektach na etapie badań więc koszty ponoszone w tej fazie muszą być suma summarum księgowane do rachunku wyników. Są one zawieszane na aktywach i trafiają do rachunku wyników w momencie okresowego rozliczenia zgodnie z umową dotacyjną czyli otrzymania dotacji na dany etap konkretnego projektu. Kapitalizacja kosztów, które pozostaną najprawdopodobniej na bilansie rozpocznie się dopiero w momencie, gdy projekty wyjdą poza fazę badawczą i przyjmą formę prac rozwojowych. Przejdźmy teraz do pasywów ponieważ to one właśnie decydują o sposobach i możliwościach finansowania projektów.

kliknij, aby powiększyćPo pierwsze kapitał pozyskiwany od akcjonariuszy, czyli przede wszystkim kapitał zapasowy to 13,1 mln zł. Po drugie widzimy pozostałe krótkoterminowe zobowiązania, które na koniec roku wynosiły 2,2 mln zł. składające się przede wszystkim z zobowiązań handlowych (1,0 mln zł) oraz zobowiązań z tytułu wynagrodzeń (0,5 mln zł). Po trzecie, a w zasadzie w chwili obecnej to najważniejsze czyli otrzymanie istotnych kwot z dotacji od NCBiR, co uwidocznione jest w pozycji RMP-dotacje, która na koniec pierwszego kwartału wyniosła 9,5 mln zł. Tutaj znowu trzeba wrócić do zasad rachunkowości i zauważyć sposób księgowania dotacji przez spółkę. Wartość dotacji udzielonych w fazie badawczej (czyli obecnej) projektów do czasu ich okresowego rozliczenia prezentowane są na bieżąco w pasywach bilansu w pozycji „inne rozliczenia międzyokresowe -krótkookresowe”. W momencie rozliczenia są one przeksięgowywane do rachunku zysków i strat w pozostałe przychody operacyjne. Proszę spojrzeć na poniższy wykres.

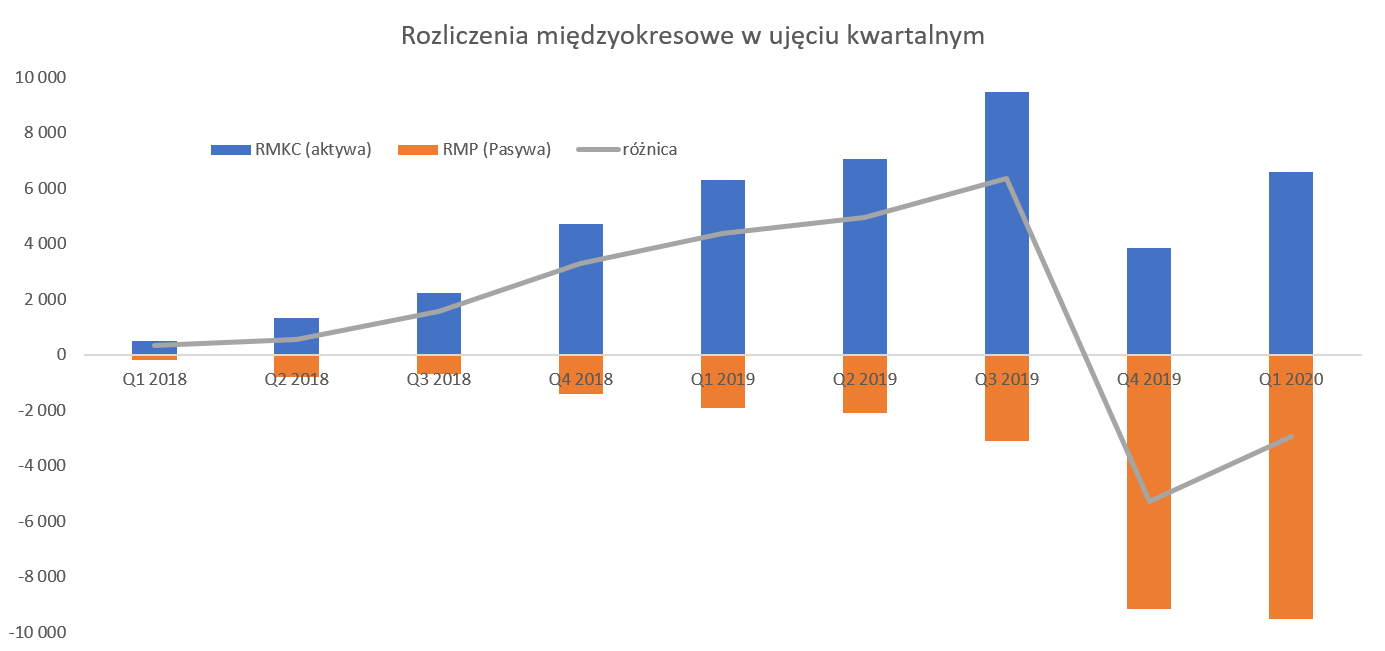

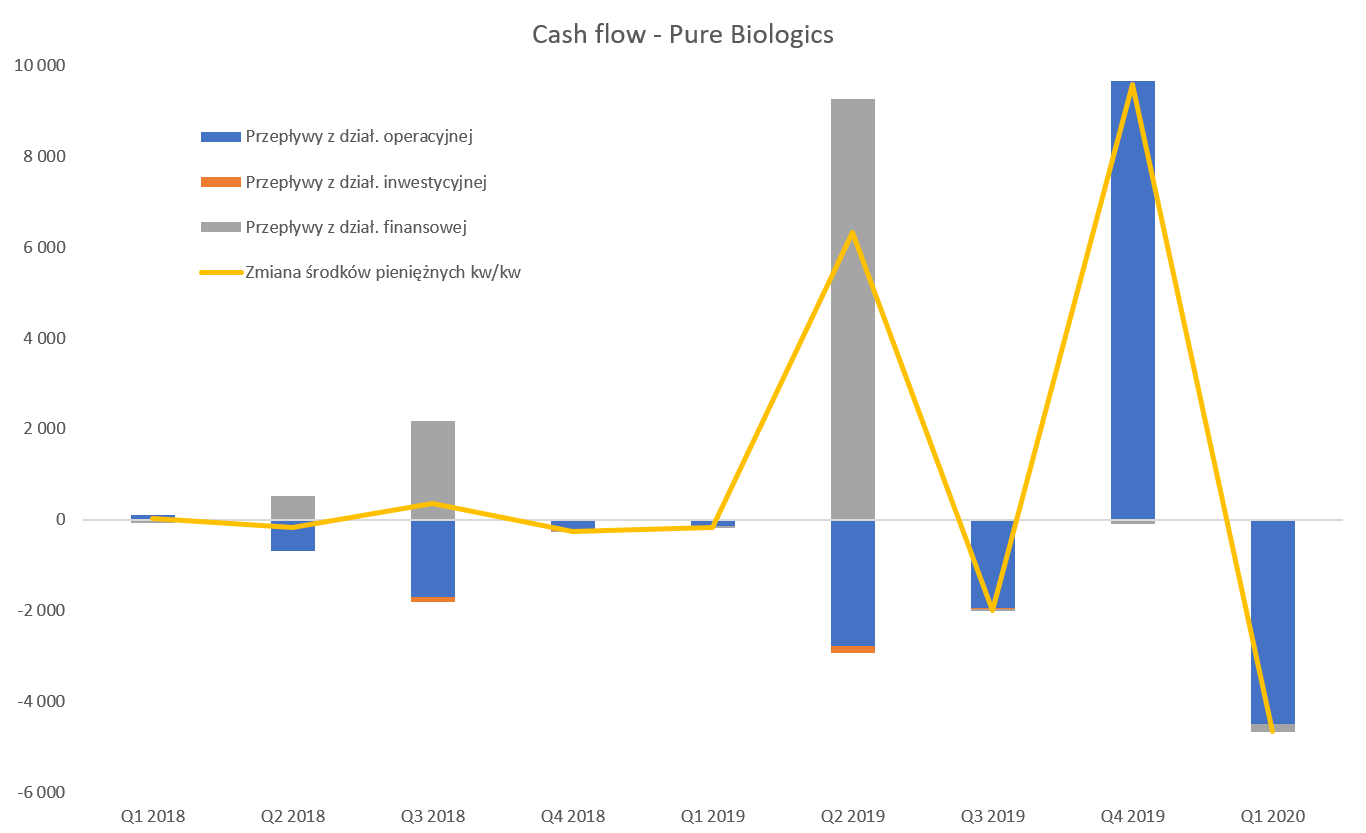

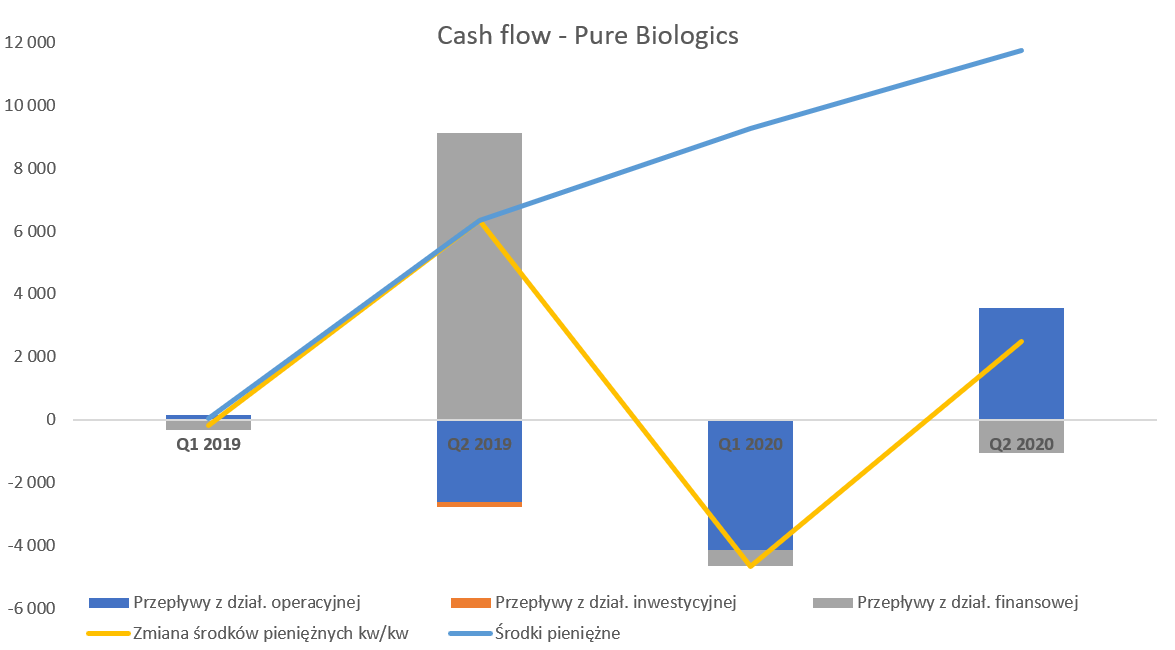

kliknij, aby powiększyćJeśli teraz połączymy aktywa (RMKC) i pasywa (RMP) to na koniec marca 2020 roku otrzymamy 6,6 mln zł po stronie aktywów oraz 9,5 mln zł po stronie pasywów. W uproszczeniu może to potwierdzać stanowisko, że spółka dostała zaliczkowo (w czwartym kwartale 2019 roku) więcej pieniędzy niż wydatkowała. W idealnym świecie (również pod względem czasu) wartość kosztów kapitalizowanych byłaby ok. 20-25 proc. wyższa od tych zaksięgowanych po pasywach jako otrzymanych od donatorów. Taki jest bowiem mniej więcej udział środków własnych w projektach prowadzonych obecnie przez spółkę. O ile spółka w bardzo fajny i przejrzysty sposób prezentuje dane wynikowe oraz bilansowe to niestety pewien problem jest z przepływami. Bierze się to z faktu, że zmiana rozliczeń międzyokresowych zawiera zarówno wydatki poniesione na koszty jak i te zrefundowane poprzez otrzymane dotacje. Wszystko to zawiera się w jednym worku w operacyjnych przepływach pieniężnych zatytułowanym „ Zmiana stanu rozliczeń międzyokresowych”. Zresztą proszę spojrzeć na sam wykres cash-flowu w ujęciu kwartalnym.

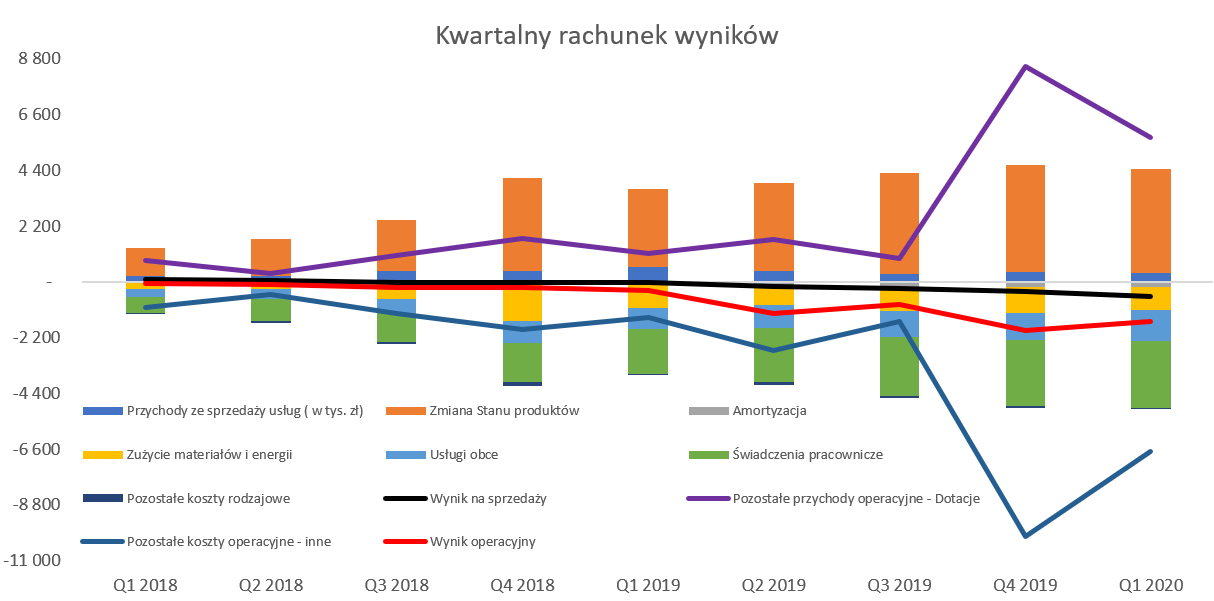

kliknij, aby powiększyćWidać tutaj jasny wpływ pozyskania kapitału z emisji akcji (Q2 2019) oraz istotne przepływy dotacyjne (Q4 2019), które z nadwyżką pokryły wydatki. Jednak jeślibyśmy chcieli zrozumieć ile spółka konsumowała kwartalnie pieniędzy na swoją działalność operacyjną to mielibyśmy problem. Wszystko przez to, że wpływy z dotacji ujmowane są w działalności operacyjnej (w jednej linii razem z wydatkami na B+R). Tak więc chcąc oszacować stopień konsumowania gotówki posłużyłem się po prostu wartością całościową kosztów rodzajowych, które mniej więcej powinny oddawać ten efekt. Biorąc pod uwagę prawdopodobne przejście na parkiet główny i przejście na międzynarodowe standardy rachunkowości (tzw. MSSF) można oczekiwać pewnego poszerzenia raportowania, zapewne również w tym zakresie. Średnia z dwóch ostatnich kwartałów wyniosła ok. 5,0 mln zł co przy stanie środków pieniężnych na poziomie 9,2 mln zł dawałoby względny komfort na 2 kwartały. Oczywiście należałoby założyć, że spółka pozyska jeszcze trochę dotacji. W tym wypadku trzeba być jednak ostrożnym, ponieważ wiemy, że nadal zaliczkowanie jest na korzyść spółki. Oczywiście nie można wykluczyć kolejnych zaliczek, choć warto pamiętać o obecnej gorącej dyskusji politycznej w zakresie środków z NCBiR. Oczywiście Pure Biologics nie jest inna spółką (notabene też giełdową), o której toczy się dyskusja i zażarta polityka. Jednak czy ryzyko ograniczenia (czasowego chociażby) środków z NCBiR ogólnie, a nie dla konkretnej spółki jest tylko teoretyczne? Gdyby tak było to również Pure mógłby dostać tutaj rykoszetem. Oczywiście jasno trzeba powiedzieć, że w chwili obecnej Pure nie ubiega się o nowe dofinansowania tylko o uwalnianie kolejnych transz z podpisanych umów. To powinno trochę mitygować wyżej opisane ryzyko, choć wciąż pozostaje otwarte pytanie o utrzymanie zaliczkowania. Próbując podjąć się szacunków konsumowania pieniędzy w kolejnych kwartałach należy zwrócić uwagę na postęp prac i harmonogramy. Spółka zbliża się do etapu badań przedklinicznych na myszach w projekcie Multibody. W oczywisty sposób oznacza to konieczność zwiększenia nakładów (dalsze etapy wymagają procentowo wyższych nakładów) jak i zapewne zaliczkowania. Do tej pory zaliczki pojawiały się sporadycznie, choć już w tym kwartale wyniosły prawie 400 tys. zł. Można oczekiwać, że będą to kwoty istotnie wyższe w nadchodzących kwartałach. To również powinno spowodować przyspieszenie konsumpcji gotówki w porównaniu do obecnej sytuacji. I w ten sposób przechodzimy do potrzeb gotówkowych i niedawno ogłoszonej chęci przejścia na główny parkiet w połączeniu z nową emisją akcji. Emisja w zanadrzuPrezes Jeleń podczas chatu z maja 2019 roku informował, że „Pozyskane od inwestorów środki powinny wystarczyć na 18-24 miesiące, w zależności od tego, czy uda nam się pozyskać kolejne granty”. Biorąc pod uwagę jedne z ostatnich raportów bieżących o chęci przejścia na duży parkiet i związanej z tym emisji oraz pewnym okresie czasu potrzebnym na realizację tego pomysłu (prospekt, zatwierdzenie przez KNF, etc.) wydaje się, że dokładnie właśnie tak się wydarzy. Jak wiadomo spółka poinformowała o chęci przejścia na parkiet główny i emisji nowych emisji (do 600 tys. szt.) z wyłączeniem prawa poboru dotychczasowych akcjonariuszy. O plusach i minusach pisałem na forum kilka postów wcześniej więc nie ma sensu tego powtarzać. Co ważne rynek odczytał tę informację wręcz entuzjastycznie i kurs spółki poszybował na nowe maksima. To z kolei stwarza grunt pod snucie różnych hipotez na temat skali możliwej emisji i rozwodnienia. Zakładając, że spółka będzie chciała pozyskać finansowanie z przedziału 30-35 mln zł to wtedy w zależności od ceny (przyjmę poziomy 50 / 65 / 80 zł za 1 akcję) otrzymujemy ilość akcji do wyemitowania na poziomie 600/461/375 tys. szt. Gdyby z kolei przyjąć, że spółka wyemituje po prostu 600 tys. akcji to w zależności od przyjętych powyżej cen może otrzymać odpowiednio 30, 39 lub 48 mln zł brutto wpływów z emisji. Oczywiście wariant ceny za 1 akcję został założony przeze mnie dość umownie. Cena 50 zł za 1 akcję może przybliżać średnią cenę z ostatnich 3 miesięcy (marzec-maj), z kolei poziom 65 zł to mniej więcej maksymalna cena akcji, która została odnotowana w okresie marzec-maj czyli 3 ostatnie pełne miesiące notowań. Cena 80 zł za 1 akcję jeszcze 2 tygodnie temu wydawała się być dość optymistyczna a jednak kurs w ostatnich dniach zaczął się ocierać o tę granicę. Proszę pamiętać, że emisja dojdzie do skutku za kilka miesięcy (prospekt, analiza przez KNF, interakcja i proces book-buildingu) więc i taka cena w nowej emisji może być całkowicie realna. Zamknięcie w dniu 10 czerwca na poziomie 72 zł przekłada się na kapitalizację na poziomie zbliżonym do 120 mln zł. Wzrosty kursów, gdybyśmy wykluczyli element spekulacyjny, należałoby w moim odczuciu odbierać jako docenienie przez inwestorów zapobiegliwości spółki i chęci pozyskania wprzód kapitału na dalsze prowadzenie obecnie rozwijanych projektów. Według danych przedstawianych przez spółkę kwota 30-35 mln zł powinna wystarczyć na dokończenie wszystkich obecnie ogłoszonych projektów – oczywiście na poziomie deklarowanym czyli najczęściej I fazy badań klinicznych. Tutaj można mieć jednak wątpliwości czy obecna próba dość dużego (przy 600 tys. nowo emitowanych akcji to jednak 36 proc. akcji) rozwodnienia właśnie w tym momencie jest optymalna. Z drugiej strony za komfort pracy i realizacji projektów (obojętnie czy zakończ się sukcesem czy też nie) płaci się przecież określoną cenę. W teorii pozyskanie 30-35 mln zł powinno spółce zapewnić kapitał do dokończenia projektów. W praktyce może z tym być różnie, ponieważ trzeba pamiętać o tym, że pierwotne budżety były konstruowane przede wszystkim w latach 2017-2018. To zaś oznacza, że ewentualne wzrosty kosztów (wynagrodzenia, usługi obce czy np. odczynniki) nie są ujęte w takim budżecie. To zaś oznacza, że mimo, że operacyjnie są to koszty kwalifikowane, to na mocy umów w NCBiR-em nie będą (nadwyżki) refundowane przez donatora i to spółka musi pokryć z własnych funduszy takowe przekroczenia. Oczywiście nie jest to niczym nadzwyczajnym, ale też tłumaczy konieczność pozyskiwania funduszy. Drugim wartym podkreślenia powodem jest kwestia finansowania kapitału obrotowego w okresie kilku miesięcy. Mam tutaj na myśli kwestie podatku VAT od usług obcych i materiałów (odczynniki), który trzeba zapłacić i czekać na zwrot z urzędu skarbowego. Dodatkowo jeszcze dochodzi wspomniana wcześniej konieczność zaliczkowania usług obcych w fazie przedklinicznej. Emisja nowych akcji i pozyskanie kapitału w chwili obecnej może mieć jeszcze jeden pozytywny efekt, o którym warto wspomnieć. Jeśli przyjmiemy, że spółka zamierza skomercjalizować projekt PB 001 za 12 miesięcy to najprawdopodobniej będzie wciąż miała wystarczającą ilość środków finansowych, aby prowadzić dalsze badania. To zaś oznacza, że nie będzie w negocjacjach stała pod ścianą a może wybrać również drogę dalszych prac nad cząsteczką w celu potencjalnego zwiększenia jej wartości komercyjnej. Rachunek stratSpółka, co nie jest żadną niespodzianką w chwili obecnej generuje straty, popatrzymy zatem na najważniejsze dane dotyczące rachunku wyników. Warto przypomnieć, że spółka raportuje swoje dane w układzie rodzajowym.

kliknij, aby powiększyćPure Biologics w rachunku kosztów pokazuje wszystkie poniesione koszty w okresie, także te poniesione na prace nad swoimi projektami. Ponieważ prace nad projektami aktywowane są na bilansie w pozycji rozliczeń międzyokresowych (RMKC), jednocześnie koszty te zwiększają pozycję w rachunku wyników zatytułowaną zmiana stanu produktów, która wchodzi w skład większej pozycji „Przychody ze sprzedaży i zrównane z nimi”. Natomiast w momencie otrzymania i zaksięgowania dotacji (pozostałe przychody operacyjne) aktywowane koszty umniejszają RMKC i są księgowane w pozostałe koszty operacyjne. W efekcie końcowym można powiedzieć, że wynik na sprzedaży pokazuje efektywność spółki w zakresie badan kontraktowych. Nie ma tutaj obciążeń kosztowych i przychodów z dotacji związanych z prowadzonymi innowacyjnymi projektami B+R, które znajdują się w pozostałych przychodach i kosztach operacyjnych). Z kolei saldo pozostałej działalności operacyjnej (PPO-PKO) daje nam wyobrażenie o wykorzystaniu środków własnych Spółki, które uzupełniają środki pochodzące z dotacji w pokryciu kosztów związanych z projektami B+R. I jeszcze trzecia ważna rachunkowo kwestia. Sposób księgowania powoduje, że zmiana stanu produktów (prezentowana w rachunku wyników) daje inwestorom informacje ile nakładów B+R spółka poniosła w danym okresie (kwartale czy roku). W efekcie spółka w swojej rachunkowości wprowadziła dość czytelną zasadę rozdzielenia prezentacji działalności badawczo rozwojowej spółki od kosztów i przychodów pochodzących z jej podstawowej działalności komercyjnej (badań kontraktowych). Przyjęcie takiego rozwiązania pozwala na oddzielenie nakładów finansowych przeznaczanych na projekty B+R od wyniku i efektywności rynkowego segmentu działalności gospodarczej spółki i ich monitorowania. Wynik na sprzedaży (czarna linia na wykresie) w analizowanym kwartale to strata w kwocie 574 tys. zł oraz 377 tys. zł kwartał wcześniej. Strata na sprzedaży jest przede wszystkim spowodowana spadkiem przychodów ze sprzedaży badań kontraktowych oraz zwiększeniem kosztów ogólnych. Tłumacząc ten drugi powód zarząd zwraca uwagę na konieczność przystosowania struktury organizacyjnej oraz nowego zaplecza biurowo-laboratoryjnego spółki do skali rozwoju już realizowanych i nowo uruchomionych projektów B+R. Najbardziej istotną pozycją w kosztach rodzajowych są świadczenia pracownicze i nie jest to oczywiście żadne zaskoczenie. Świadczenia pracownicze w analizowanym kwartale wyniosły 2,65 mln zł i były o prawie 50 proc. wyższe r/r oraz porównywalne z poprzednim kwartałem. Zatrudnienie wydaje się stabilizować i obecnie wynosi 93 osoby, czyli mniej więcej jest na pułapie określonym przez prezesa spółki, który wspominał o zespole 90 osób. Zakładając, że średnia liczba pracowników w pierwszym kwartale wyniosła 92 osoby to średnie miesięczne wynagrodzenie (uwzględniając ZUS pracodawcy) wyniosło ok. 9,6 tys. zł. Świadczenia pracownicze stanowią w ostatnich dwóch kwartałach ok. 53 proc. kosztów rodzajowych. Z kolei udział usług obcych dobija obecnie do ¼ i zakładam, że może wykazywać tendencje rosnącą w raz z osiąganiem kolejnych kamieni milowych w prowadzonych przez Pure projektach. Oczywiście będzie to związane z zlecaniem większej części prac projektowych zespołom zewnętrznym. Po ile to można sprzedaćPrzypomnę raz jeszcze, że spółka niekoniecznie musi komercjalizować projekt zawsze na etapie tuż przed I fazą badań klinicznych. I tutaj zaczyna się problem, ponieważ można oczywiście odwołać się do ok. 230 transakcji referencyjnych w immunoonkologii przedstawianych przez spółkę, które mówią średnio o kilkudziesięciu (50-60) mln USD płatności upfront oraz ok. 240 mln USD jako średniej wartości całej umowy (jeśli lek zostanie wprowadzony do obrotu). Są to oczywiście wartości przyprawiające o zawrót głowy. Nawet gdybyśmy jednak przyjęli, że realnym byłoby uzyskanie kilkudziesięciu milionów tylko złotych z tytułu pierwszej płatności dla jednej umowy na lek biologiczny to i tak jest to wartość zauważalna. Obecna kapitalizacja to ok. 120 mln zł – dość nisko w porównaniu do możliwych przychodów. Warto pamiętać, że jednak wciąż istnieje istotne ryzyko, że projekty Pure nie zakończą się sukcesem i nie uda się znaleźć partnera. Podsumowanie Pure Biologics to niewątpliwie jedna z ciekawszych spółek biotechnologicznych notowanych na rynku New Connect. Strategia spółki oparta rozwijaniu projektów w zakresie onkologii oraz chorób rzadkich będących jednocześnie pierwszymi w swojej klasie („first in the class”) jest ambitna, ale ciekawa i potencjalne bardzo zyskowna. Dodatkowo przy takim podejściu następuje zmniejszenie ryzyka związanego z wcześniejszym osiągnięciem pozytywnych wyników przez konkurencje w projektach o identycznym mechanizmie działania. Dodatkowo, co jest przewagą konkurencyjną, Pure Biologics posiada w swoim portfolio dwie technologie pozwalające szybko i z dużą skutecznością generować biocząsteczki aktywne, co może być podstawą do dalszej realizacji innowacyjnych projektów. Oczywiście o tym czy spółka odniesie rzeczywisty sukces przede wszystkim zadecyduje ewentualne podpisanie pierwszej umowie w sprawie komercjalizacji jednego z projektów (zapewne nadal faworytem w tym zakresie pozostaje projekt PB001-Multibody) oraz postępy nad pracami w zakresie kolejnych projektów. P.S. Oświadczam, że posiadam akcje Pure Biologics w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Dokonywałem transakcje kupna w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 15 czerwca 2020 10:33

|

|

|

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

21 czerwca 2020 09:17:14

przy kursie: 88,00 zł

Zarząd Pure Biologics S.A. (Spółka, Emitent) informuje, że po pozytywnym rozpatrzeniu przez Narodowe Centrum Badań i Rozwoju (NCBR) wniosku Spółki, Spółka otrzymała w dniu 19 czerwca 2020 r. jednorazową zaliczkę w kwocie 2 969 600 zł (dwa miliony dziewięćset sześćdziesiąt dziewięć tysięcy sześćset złotych) na realizację projektu B+R rozwoju leku PB004 (PureBike). Okres rozliczenia zaliczki wynosi 6 miesięcy. Uzyskane w ten sposób środki mają znaczący wpływ na wielkość zaangażowania kapitału własnego Spółki w bieżącą realizację projektów B+R i zdecydowanie pozytywnie wpłyną na płynność Emitenta w najbliższych okresach, poprzez przeniesienie ciężaru finansowania badań z modelu refundacyjnego na system zaliczkowy. Taki model finasowania jest zgodny z informacją zamieszczoną przez Spółkę w raporcie okresowym za 1. kwartał 2020 r. dotyczącą polityki optymalnego zarządzania płynnymi środkami finansowymi, ze szczególnym uwzględnieniem zaliczkowego modelu finansowania działalności badawczo-rozwojowej (B+R) przez instytucje dotujące. Powyższa informacja została uznana za spełniającą kryteria art. 7 ust. 1 MAR, ze względu na jej pozytywny wpływ na długoterminowe perspektywy rozwoju Emitenta. infostrefa.com/infostrefa/pl/w...

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

29 lipca 2020 14:08:41

przy kursie: 112,00 zł

14.08 raport za II kw i tam trzeba będzie szukać odpowiedzi co zostało zrobione, w opisach poszczególnych projektów. To biotechnologia , badania naukowe, typowa spółka na log z potencjalną, być może niesamowita nagrodą na końcu. Wrzuciłem sobie przed chwila kurs spółki na stooqu za ostatni rok, niecierpliwym też to proponuję - to zmienia sposób myślenia jak kursem może bujać. +20% ok, -20% tez ok, to tylko wahania cyfr nie mające nic wspólnego z wartością tej spółki

Przy okazji zapytałem Spółkę o ten częściowy zwrot zaliczki, oto odpowiedź

Szanowny Panie,

Dziękujemy za zainteresowanie naszą spółką i Pańską korespondencję. Zasady udzielania i rozliczanie zaliczek otrzymanych z NCBR są ściśle regulowane i podlegają rygorystycznym normom, których zobowiązani jesteśmy przestrzegać. Zaliczki udzielane są na okres maksymalnie 180 dniowy a ich wysokość zależy od całkowitej wartości etapu, który aktualnie jest realizowany. Etapy w naszych projektach trwają znacznie dłużej, stąd konieczność "śródetapowego" rozliczenia zaliczek. NCBR nie przewiduje instytucji "rolowania" zaliczek stąd konieczność technicznych operacji zwrotu i ponownego wystąpienia o wypłatę zaliczek.

z wyrazami szacunku,

Zespół Pure Biologics. S.A.

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

4 sierpnia 2020 08:54:03

przy kursie: 112,00 zł

Pure Biologics składa wniosek o zatwierdzenie prospektu emisyjnego do KNF-u. infostrefa.com/infostrefa/pl/w... Już kiedyś pisałem, że wielokrotnie wypowiadali się, że ich miejsce jest na głównym parkiecie, wiec przejście na GWP wraz z wejściem pierwszego projektu z Discovery do Przedkliniki to logika i konsekwencja. Zwróćcie dodatkowo uwagę, jak oni budują akcjonariat w emisjach – przede wszystkim na instytucjonalnych, a oni chcą rynku głównego wraz ze wzrostem wartości spółki i tyle. Ten wyliczany oficjalny FF to oczywiście prawda ale jednocześnie totalna ściema, ponieważ poniżej 5% napchane jest już różnego rodzaju instytucjami, którzy budują swoją pozycję na lata a rzeczywisty FF jest minimalny. A to oznacza, ze kurs może być w miarę broniony (w razie problemów na rynku) , z drugiej strony jak coś się podzieje pozytywnego np.: pierwsza przedklinika, to drzwi wejściowe są bardzo wąskie, chętnych na zakup będzie sporo a sprzedający z oczywistych względów to jedynie rzeczywisty FF. I na marginesie dla mnie jeden z tych mini sygnałów (ale ważnych) na które warto zwracać uwagę – oficjalnie zapowiadali pod koniec maja zamiar ubiegania się o przeniesienie notować na rynek główny, m-c później WZA to przegłosowało, m-c później (czyli teraz) prospekt gotowy a za 5-6 m-c będą z dużym prawdopodobieństwem na GWP. Tyle. Konsekwentnie robią swoje, bez wystrzałów, fajerwerków, idą tam gdzie chcą i oby im tak zostało.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

21 sierpnia 2020 15:37:44

przy kursie: 113,00 zł

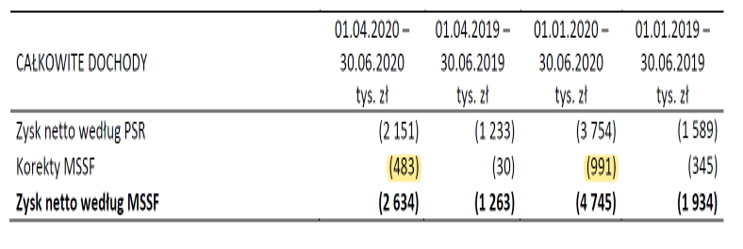

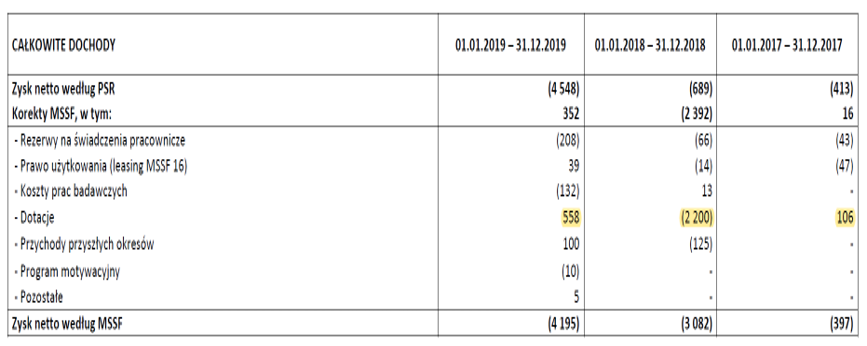

Inwestor to podstawa - omówienie sprawozdania finansowego Pure Biologics po II kw. 2020 r. Pure Biologics to firma nowych technologii, która obecnie znajduje się w fazie rozwojowej, która ma doprowadzić do komercjalizacji swoich prac badawczych nad innowacyjnymi lekami biologicznymi. Zachęcam do zapoznania się z poprzednimi analizami (np. www.stockwatch.pl/forum/wpis-n...), a w szczególności w zakresie informacji na temat leków chemicznych, biologicznych, generycznych oraz biopochodnych. W związku z ubieganiem się o wejście na rynek podstawowy GPW sprawozdanie finansowe na dzień 30 czerwca bieżącego roku zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF). Pure Biologics w poprzednich okresach raportował według polskiej ustawy o rachunkowości. W efekcie nie do końca mamy porównywalne dane za okresy wcześniejsze. Spółka w chwili obecnej pokazała informacje dotyczące rachunku wyników i cash flow za pierwszy i drugi kwartał 2019 i 2020 roku oraz bilans na koniec czerwca 2020 i koniec grudnia 2017, 2018, 2019. Najistotniejsze zmiany dotyczyły wykazywania leasingów (MSSF 16), ujęcia kosztów badań i rozwoju oraz powiązanych z nimi dotacji. Proszę zresztą spojrzeć na zmiany w bilansie na koniec 2019 roku, a także różnice w rachunku wyników pomiędzy „starym” a „nowym” sposobem raportowania.

kliknij, aby powiększyć

kliknij, aby powiększyć

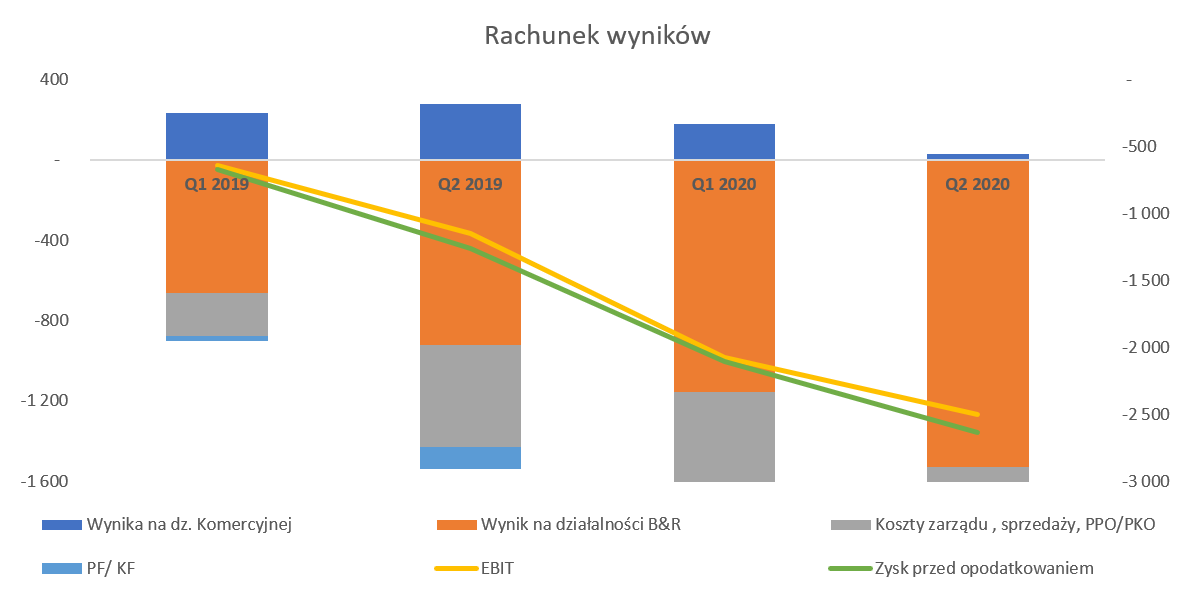

kliknij, aby powiększyćO ile korekta związana z leasingiem jest w zasadzie dość standardowa i dotyczy przede wszystkim rozpoznania praw do użytkowania aktywów, to w wypadku dotacji jest to kwestia bardziej złożona. Przypomnę, że w poprzednim systemie księgowania spółka zawieszała na RMKC (rozliczenia międzyokresowe aktywne) część kosztów, które już zostały poniesione. Koszty te trafiały do rachunku wyników w momencie okresowego rozliczenia zgodnie z umową dotacyjną czyli otrzymania dotacji na dany etap konkretnego projektu. To jednak powodowało, że w rachunku wyników w danym okresie znajdowała się nie do końca ta część kosztów które zostały poniesionym w tym okresie na projekty badawczo-rozwoje. Podobnie wyglądała sprawa z dotacjami rozpoznawanymi po stronie pasywnej. Po przejściu na MSR-y mamy sytuację dość jasną. Spółka ma wydzieloną pozycję koszty badań i rozwoju i są tam księgowane wszystkie koszty, które dotyczą projektów badawczych, czyli zdecydowanej części przedsięwzięć realizowanych przez Pure Biologics. W efekcie RMKC praktycznie zniknęły a wartość dotacji prezentowanych w bilansie („dotacje rozliczane w czasie”) reprezentuje przede wszystkim kwotę zaliczek otrzymanych z NCBiR. Przypomnę, że istnieją dwa systemy rozliczania z NCBiR. Pierwszy – refundacyjny - wymaga opłacenia zobowiązań (i co oczywiste poniesienia kosztu) przed złożeniem wniosku refundacyjnego. Drugi związany jest z wnioskowaniem o zaliczki od donatora i rozliczanie ich w okresach uzgodnionych. Rachunek stratProszę spojrzeć na dane związane z rachunkiem wyników za dwa pierwsze kwartały bieżącego i poprzedniego roku obrotowego.

kliknij, aby powiększyćWynik na działalności komercyjnej związany jest z oferowaniem usług w zakresie badań związanych z produkcją i analityką białek rekombinowanych oraz selekcji in vitro przeciwciał i aptamerów. W poprzednich kwartałach spółka na tym polu odnotowywała zysk, który w Q2 spadł jednak do zaledwie 28 tys. zł przy 94 tys. zł przychodu. Spółka poinformowała, że jest to efekt realizacji projektów w obszarze badawczo rozwojowym (np. rozpoczęcie PB006 AptaMLN czy wejście w intensywną fazę prac laboratoryjnych projektu PB004 PureBike, itp.), a co za tym idzie wyłączenie części zasobów osobowych z prac w obszarze działalności komercyjnej. Ja jednak zwróciłbym uwagę na fakt, że jeszcze w lutym spółka informowała o wzroście zasobów ludzkich - pozyskanie dyrektora odpowiedzialnego za ten dział i chęci wzmocnienia tej nogi biznesowej. Oczywiście na rezultaty pracy i aktywności trzeba będzie zapewne poczekać dłuższy okres czasu, a pandemia zapewne spowolniła ten proces. Najprawdopodobniej spadki r/r są również związane z wyższą bazą porównawczą – okres w którym realizowano najprawdopodobniej umowę dla Celon Pharma. Na poziomie działalności B&R (badania i rozwój) odnotowujemy stratę w kwocie 1,53 mln zł czyli o prawie 2/3 wyższą r/r oraz 1/3 wyższą niż w poprzednim kwartale. Jest to efekt zarówno przychodów jak i kosztów.