Słońce na kredyt - omówienie sprawozdania finansowego Photon Energy po III kw. 2020 r.Photon Energy to spółka, która działa głównie w obrębie fotowoltaiki. Dostarcza panele słoneczne, zajmuje się ich obsługą, a także buduje własne elektrownie. I to właśnie segment produkcji energii dynamicznie w ostatnim czasie rośnie.

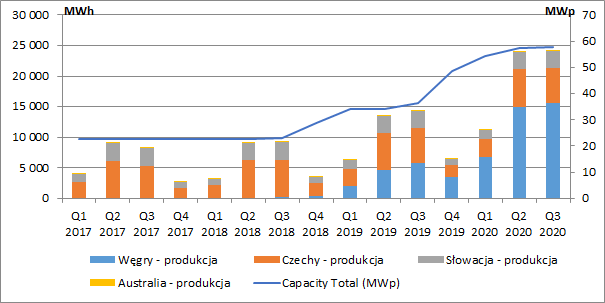

Do końca I poł. 2018 r. farmy Photona działały w Czechach, na Słowacji i w Australii (która ma jednak na razie marginalne znaczenie), a ich moc nominalna nie przekraczała 23 MWp (megawatów mocy szczytowej), przy czym zaznaczam, że nie wliczam tu słowackich farm Brestovec, Polianka i Myjava w których Photon ma tylko 50 proc. udziałów i konsoliduje je metodą praw własności (a więc prąd, który jest przez te podmioty wytwarzany nie pojawia się w przychodach skonsolidowanych). Od II poł. 2018 r. spółka zaczęła uruchamiać kolejne projekty (tym razem na Węgrzech) i na koniec września 2020 r. moc wszystkich konsolidowanych jednostek kształtowała się już w granicach ok. 57,7 MWp (60 proc. to podmioty węgierskie).

Produkcja energii przez spółkę jest uzależniona od pory roku, tym bardziej, że działające instalacje są na razie mocno skoncentrowane geograficznie (Australia to na razie niewielki promil produkcji), a szczyt wytwórczy to oczywiście miesiące letnie. W III kw. 2020 r. wszystkie konsolidowane przez Photon podmioty wytworzyły 24,1 GWh energii wobec 24,0 GWh kwartał wcześniej (+0,4 proc. kw/kw) i 14,4 GWh przed rokiem (+67,9 proc. r/r). Za wzrost w ujęciu r/r odpowiadają oczywiście instalacje na Węgrzech.

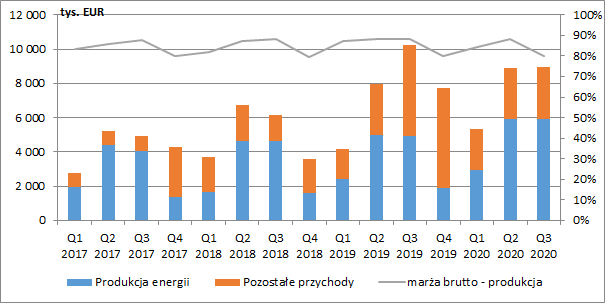

kliknij, aby powiększyćSprzedaż energii ze źródeł OZE w krajach w których działa spółka odbywa się przy zastosowaniu taryf gwarantowanych (feed-in tariffs). Ceny energii są określone na aukcjach i obowiązują zwykle przez dłuższy okres czasu (15-25 lat). W III kw. przychody segmentu produkcji wyniosły 5,9 mln EUR (+0,9 mln EUR r/r, +19 proc.), a narastająco od początku roku 2,4 mln EUR (+19,1 proc.). Sprzedaż wartościowa rosła zatem dużo wolniej niż wolumen (+67,9 proc. r/r w III kw. oraz +73,6 proc. r/r od początku roku). Ustalone dla spółki ceny na Węgrzech są bowiem ok. pięciokrotnie niższe niż na Słowacji i czterokrotnie niższe niż w Czechach. Jak widzimy na wykresie poniżej, nie wpływa to jednak negatywnie na rentowność segmentu produkcji energii na poziomie podstawowej marży brutto.

Poza sprzedażą energii spółka osiąga również przychody z obsługi i konserwacji instalacji fotowoltaicznych będących w posiadaniu podmiotów zewnętrznych oraz ze sprzedaży komponentów instalacji PV. W minionym kwartale pozostałe przychody spadły aż o 2,2 mln EUR r/r (-42,2 proc.) i wyniosły 3,1 mln EUR. W ujęciu narastającym za 9 miesięcy spadek był sporo mniejszy bo ok. 16-procentowy. Jak tłumaczy Photon, słaby III kw. to efekt skurczenia się działalności handlowej w trakcie trwającej pandemii. Ostatecznie spowodowało to spadek przychodów skonsolidowanych w III kw. do 9 mln EUR (-1,3 mln EUR r/r, -12,7 proc.). Za całe 9 miesięcy mamy niewielki wzrost (+0,8 mln EUR r/r, +3,4 proc.).

kliknij, aby powiększyćJak podaje Photon, działalność która ucierpiała przez pandemię charakteryzuje się stosunkowo niską marżą. Widać to na poziomie skonsolidowanego zysku brutto ze sprzedaży, który pomimo regresu przychodów, wzrósł w III kw. do 6,3 mln EUR r/r (+1 mln EUR r/r, +18,3 proc.). Od początku roku wynik na tym poziomie to 15,9 mln EUR (+2,7 mln EUR r/r, +20,2 proc.).

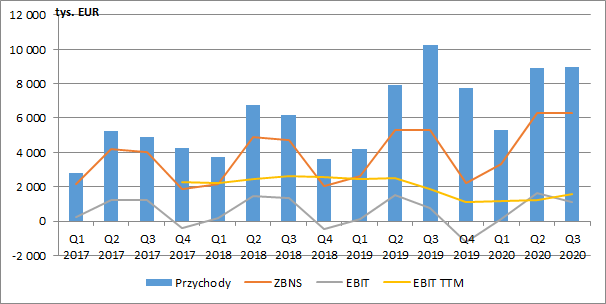

Jednym z głównych składników kosztowych grupy jest amortyzacja (głównie paneli słonecznych), która oczywiście rośnie wraz z uruchamianiem kolejnych instalacji. W III kw. była ona wyższa o 0,3 mln EUR niż rok wcześniej (+13,8 proc.), a po dziewięciu miesiącach o 1 mln EUR r/r (+19,6 proc.). Systematycznie rosną również koszty pracownicze (+0,3 mln EUR r/r, +26,1 proc. w III kw. oraz +0,9 mln EUR r/r, +27,9 proc. od początku roku).

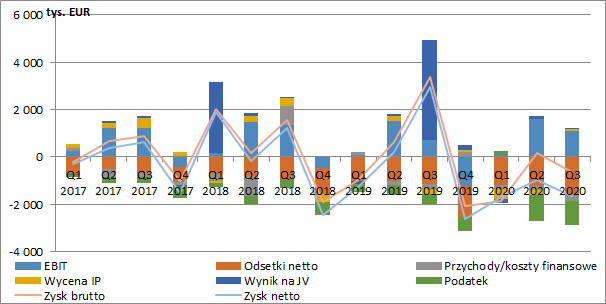

Ostatecznie zysk operacyjny Photona wyniósł 1,1 mln EUR (+0,4 mln EUR r/r, +48,1 proc.) w III kw. oraz 2,8 mln EUR (+0,5 mln EUR r/r, +19,8 proc.) narastająco za 9 miesięcy.

Jeżeli popatrzymy jednak na dwunastomiesięczny EBIT od początku 2018 r., to paradoksalnie zauważymy, że obecnie spółka zarabia na podstawowej działalności mniej niż jeszcze przed II poł. 2019 r., kiedy to nastąpił największy przyrost mocy wytwórczych. Niestety nie jest to najlepszy prognostyk.

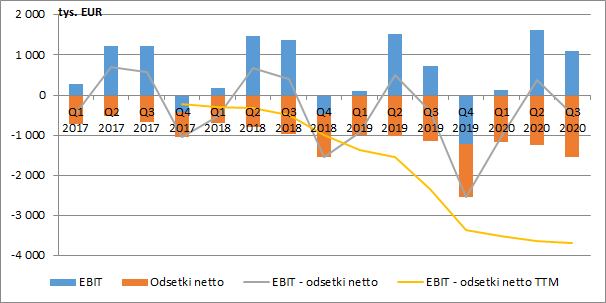

kliknij, aby powiększyćDodatkowo, wyniki spółki są mocno obciążone sposobem finansowania nowych inwestycji, czyli długiem. W samym III kw. koszty odsetkowe netto osiągnęły wartość 1,5 mln EUR, co oznaczało ich wzrost o 0,4 mln EUR r/r (+36,5 proc.), a po 9 miesiącach zbliżyły się już do 4 mln EUR (+0,8 mln EUR r/r, +24,9 proc.). Jak widać na wykresie poniżej,

Photon nie tylko nie jest w stanie pokryć kosztów finansowania, ale luka ta cały czas rośnie. Oczywiście, część długu finansuje projekty, które nie rozpoczęły jeszcze działalności operacyjnej, więc w dłuższym okresie jest szansa na odwrócenie tej tendencji, ale na razie nie wygląda to zbyt dobrze.

kliknij, aby powiększyćNa poziomie wyników netto spółka jest więc cały czas nierentowna, a kwartały w których pojawia się dodatni wynik to w ostatnim czasie wyjątki spowodowane zdarzeniami jednorazowymi. W III kw. 2020 r. skonsolidowana strata netto wyniosła 1,7 mln EUR (3 mln EUR zysku przed rokiem), a od początku roku 4,3 mln EUR (1,9 mln EUR przed rokiem). Dodatni wynik w roku ubiegłym to jednak efekt sprzedaży udziałów w australijskich projektach Suntop 1 oraz Gunnedah (Photon miał w nich 25 proc.) o łącznej mocy 339 MWp spółce Canadian Solar, która była przy nich współpartnerem. Podwyższyło to wtedy wynik o 4,1 mln EUR.

Warto też zauważyć, że pomimo iż spółka w ostatnim czasie jest nierentowna na poziomie zysku przed opodatkowaniem, to jednak wykazuje dodatni podatek dochodowy, który dodatkowo nawet rośnie. Dzieje się tak ponieważ Photon wycenia swoje elektrownie do wartości godziwej (wg przyjętego przez spółkę modelu), co systematycznie podnosi ostatnio ich wartość bilansową. Przeszacowanie tych aktywów nie przechodzi jednak przez RZiS ale przez inne całkowite dochody i również w tym samym miejscu prezentowany był podatek odroczony, który stopniowo musi być przenoszony teraz w wynik.

kliknij, aby powiększyćWracając jeszcze do przeszacowań wartości elektrowni, warto zwrócić uwagę, że w III kw. spółka zmieniła model wyceny aktywów w Czechach i na Słowacji. Model będzie teraz oparty na średniej produkcji i kosztach z ostatnich pięciu lat, a nie jak dotąd na audycie przygotowanym w momencie podpięcia instalacji do sieci. Zmiana wydaje się całkiem rozsądna (w przypadku elektrowni z odpowiednio długą historią działania), niemniej jednak trzeba mieć na uwadze, że spowodowało to podwyższenie wyceny bilansowej tych elektrowni o 7,17 mln EUR.

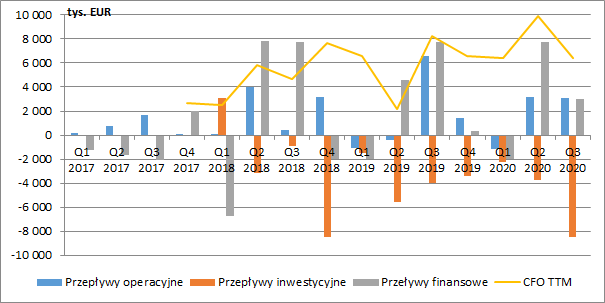

Ponieważ, znaczną część kosztów działalności operacyjnej stanowi amortyzacja, to Photon raportuje dodatnie przepływy gotówki na podstawowym biznesie. W III kw. działalność operacyjna wygenerowała 3,1 mln EUR gotówki, a od początku roku mamy tu już 5 mln EUR. Kwoty te pozwalają więc bez problemu na regulowanie płatności odsetkowych, ale nie są jednak wystarczające do finansowania cały czas dużych nakładów inwestycyjnych, co wymusza korzystanie z kredytów i obligacji.

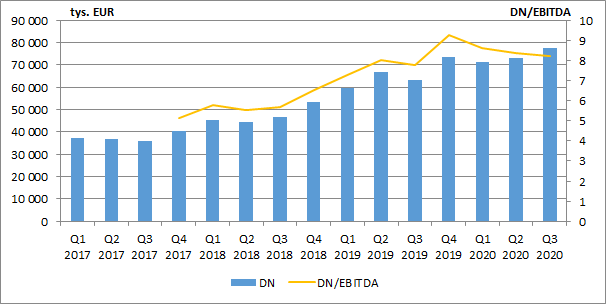

kliknij, aby powiększyćOprocentowane zadłużenie netto cały czas więc rośnie i na koniec III kw. 2020 r. zbliżyło się już do poziomu 80 mln EUR. Photon korzysta zatem na wyjątkowej chęci banków i innych instytucji do finansowania zielonej energii. Pomimo, że popularny wskaźnik DN/EBITDA jest już dość ekstremalnie wysoki i przekracza poziom 8, to spółka uplasowała w III kw. dodatkowe 5,9 mln EUR obligacji. Trzeba jednak wspomnieć, że 95 proc. zadłużenia Photona to dług długoterminowy, a pierwsze istotniejsze spłaty przypadają w 2022 r. (37,5 mln EUR obligacji). Ponadto wszystkie kredyty bankowe w wysokości ok. 40 mln EUR są zabezpieczone aktywami spółek operacyjnych (grunty, urządzenia i należności).

kliknij, aby powiększyćW ostatnim czasie spółka ogłosiła, że rozpoczęła wraz z rządem australijskim prace nad programem oczyszczania wód gruntowych z zanieczyszczeń PFAS (związki perfluoroalkilowe). Photon chciałby więc rozwinąć kolejną nogę działalności.

Photon zwraca też uwagę na udział w dużych inwestycjach fotowoltaicznych w Australii (na dwóch projektach zarobił już w 2019 r. 4 mln EUR). Nie jest jednak tak, że spółka zarabia na każdym prowadzonym tam projekcie. Przykładowo, również w 2019 r. sprzedano wszystkie udziały (51 proc.) w inwestycji Brewongle o mocy 146 MWp, ale w tym wypadku wykazano niewielką stratę (25 tys. EUR). W II kw. 2020 r. Photon informował też, że podpisał umowę sprzedaży udziałów w projekcie Carrick (144 MWp), a domknięcie transakcji nastąpi w III kw. Okazało się jednak, że nie może on być kontynuowany, a umowa sprzedaży nie doszła ostatecznie do skutku.

Niemniej jednak na koniec września Photon współrealizował wraz z Canadian Solar jeszcze trzy projekty w Australii, a przypomnijmy, że to właśnie Canadian odkupił wcześniejsze udziały na których udało się zarobić.

Dodatkowo, już w IV kw. 2020 r. Photon przyłączył kolejne elektrownie na Węgrzech o mocy 14,1 MWp, a budowa następnej instalacji (31,5 MWp) w tym kraju ma ruszyć w I kw. 2021 r. W budowie jest też własny projekt w Australii o mocy 14,6 MWp. W fazie analiz znajdują się inwestycje na Węgrzech (7,5 MWp), w Polsce (4,6 MWp) oraz w Rumunii (87 MWp). Pojawić się więc mają kolejne rynki.

Obecna kapitalizacja spółki to ok. 165 mln EUR. Po uwzględnieniu zadłużenia netto otrzymamy wycenę całego przedsiębiorstwa na poziomie ok. 240 mln EUR, co implikowałoby wskaźnik EV/EBITDA w wysokości 24-25, a więc już bardzo wysoko.

Ceny akcji Photona wystrzeliły na początku lipca przy ogromnym wzroście wolumenu pomimo, że w tym czasie nie pojawiły się żadne istotne komunikaty ze strony spółki (mieliśmy tylko wspomnianą już wcześniej emisję obligacji). Jak widać z powyższej analizy wyniki finansowe również nie uległy drastycznej poprawie.

Już po tym silnym wzroście pojawiła się natomiast informacja o planach przejścia na główny rynek GPW oraz giełdy czeskiej. Dodatkowy popyt na akcje spółki mógł również być związany z uruchomionymi pod koniec tego samego miesiąca notowaniami na giełdzie w Monachium (nie było bowiem żadnej dodatkowej emisji akcji), co sugerowałoby, że wyższa wycena to po prostu efekt kolejnej giełdy na której można handlować papierami spółki.

Wracając jednak do strony biznesowej, to Photon postawił na bardzo dynamiczny rozwój, co jest jednocześnie mocno ryzykowne. Dotychczasowe wyniki operacyjne nie pokrywają bowiem kosztów finansowania projektów jeszcze nie uruchomionych, które na marginesie są dość wysokie (ostatnia emisja z oprocentowaniem 7.75%). Miejmy nadzieję, że nie skończy się to pilnym poszukiwaniem wsparcia kapitałowego.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.