Obawy przed rosnącymi stopami - omówienie sprawozdania finansowego Echo Investment po I kw. 2022 r.Pierwsza połowa bieżącego roku z pewnością nie była zbyt udana dla akcjonariuszy Echo Investment. Podobnie jak w przypadku innych deweloperów kurs akcji znajduje się pod wyraźną presją gorszych nastrojów na rynku mieszkaniowym. Oczywiście w wynikach za I kw. 2022 r. nic takiego jeszcze nie widać i były one dużo lepsze niż prze rokiem, ale trzeba pamiętać, że w kwietniu 2021 r. grupa Echo nabyła większościowy pakiet spółki Archicom, działającej we Wrocławiu i w Krakowie, co powoduje, że wyniki segmentu mieszkaniowego nie będą porównywalne r/r.

Od II kw. ubiegłego roku grupa zmieniła także nieco prezentację swoich segmentów operacyjnych łącząc biura i centra handlowe w jeden segment nieruchomości komercyjnych.

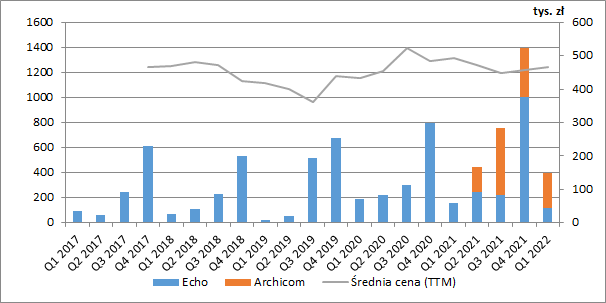

Zaczynając nasze omówienie od segmentu mieszkaniowego, w I kw. 2022 grupa przekazała klientom łącznie 399 mieszkań tj. o 245 więcej niż przed rokiem, przy czym wzrost wynikał tu z konsolidacji Archicomu, który odpowiadał za 281 lokali. Samo Echo oddało klientom 118 mieszkań czyli o 36 mniej niż przed rokiem. Jest to o tyle istotne, że Echo posiada 66 proc. akcji Archicomu, więc jego akcjonariuszom przypada na ten moment jedynie 2/3 wypracowanych przez przejęty podmiot zysków.

Na samą transakcję warto zwrócić uwagę o tyle, że z łącznej ceny nabycia 428 mln zł, dokładnie 188 mln zł zostało sfinansowane wyemitowanymi obligacjami, objętymi przez sprzedających i oprocentowanymi stałą stopą w wysokości 5 proc. Biorąc więc pod uwagę obecną inflację ich realne oprocentowanie jest mocno ujemne. Dodatkowo, z tytułu transakcji rozpoznano również ok. 48,5 mln zł zysku na okazjonalnym nabyciu co oznacza, że oszacowana wartość godziwa przejętych aktywów była na moment przejęcia wyższa niż zapłacona cena.

Wracając do segmentu mieszkaniowego, ciekawą sprawą jest fakt, że cały czas na stabilnym poziomie pozostaje średnia cena przekazanych mieszkań, co sporo wyróżnia się na tle konkurencji, u której z reguły obserwowaliśmy raczej wzrost średniej wartości lokali. Możemy jednak zakładać, że bardziej wynikało to ze spadku średniej powierzchni, a nie ceny za m2.

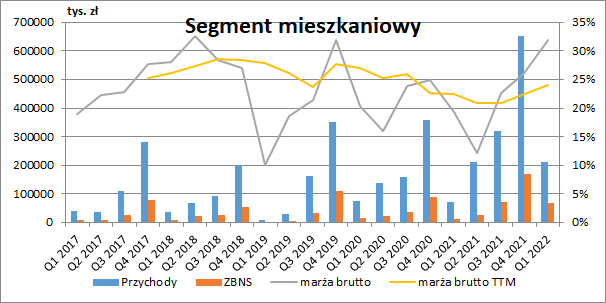

kliknij, aby powiększyćLiczba 399 przekazanych mieszkań przełożyła się na rozpoznanie 212,5 mln zł przychodów segmentu mieszkaniowego, co było wzrostem o 141 mln zł w ujęciu r/r (+197 proc.). Z raportu Archicomu wiemy, że ta spółka wypracowała 150 mln zł przychodów, co oznacza, że samo Echo zanotowało tu minimalny regres (-12,6 proc. r/r, -9 mln zł).

W I kw. znacznej poprawie uległa marża brutto, która wyniosła 31,8 proc. wobec 19,4 proc. przed rokiem, przy czym rentowność Archicomu w tym okresie to 37 proc., a Echo 28 proc. Zysku brutto ze sprzedaży segmentu wyniósł 67,6 mln zł (+388 proc. r/r, +53,8 mln zł), gdzie 55 mln zł to efekt konsolidacji nowego podmiotu. Wynik samego Echo na tym poziomie wyniósł więc ok. 12,6 mln zł i był nieco gorszy niż przed rokiem (-8,7 proc. r/r, -1,2 mln zł).

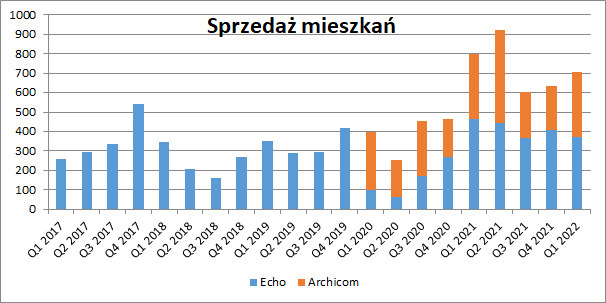

kliknij, aby powiększyćJak wiemy, dla wyników przyszłych okresów dużo istotniejsza jest sprzedaż lokali poprzez zawierane umowy przedwstępne i deweloperskie, a ta po bardzo dobrej pierwszej połowie ubiegłego roku w kolejnych okresach nieco siadła. W I kw. Echo sprzedało o 93 mieszkania mniej niż przed rokiem, a Archicom o 2 lokale mniej. Niestety grupa nie raportuje miesięcznych danych sprzedażowych więc nie wiemy jak to wyglądało już po zakończeniu I kw. czyli w kwietniu i maju. Na podstawie danych od innych deweloperów wiemy jednak, że obserwowali oni gwałtowne załamanie się sprzedaży i można przypuszczać, że w przypadku Echo mogło być podobnie.

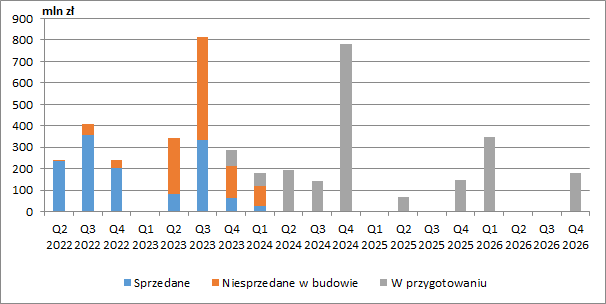

kliknij, aby powiększyćW kolejnych trzech kwartałach grupa planuje oddać do użytkowania mieszkania o wartości 885 mln zł, z czego 794 mln zł to mieszkania już sprzedane. Oznaczałoby to, że cały rok 2022 segment mieszkaniowy zamknie przychodami w okolicach 1-1,1 mld zł. Jak wiemy w 2021 r. przychody wyniosły tu 1,25 mld zł, a przecież przez prawie cztery miesiące do wyników nie kontrybuował Archicom. Jeżeli chodzi o kolejne lata tj. 2023-2024, to wstępne plany zakładają oddawanie mieszkań o wartości ok 1,3 mld zł rocznie, przy czym na ten moment sprzedane są tylko o łącznej wartości 0,5 mld zł. Jak możemy się spodziewać, przy obecnej sytuacji rosnących stóp procentowych, sprzedaż kolejnych lokali będzie sporym wyzwaniem.

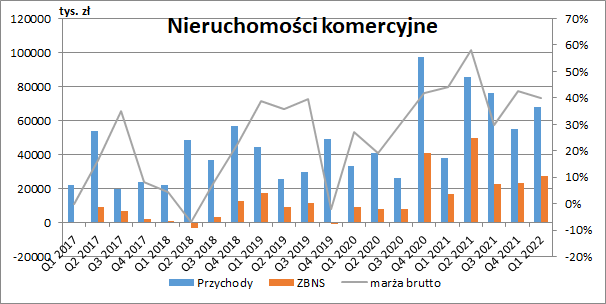

kliknij, aby powiększyć Przychody segmentu nieruchomości komercyjnych wyniosły w I kw. 68 mln zł i były o 79 proc. wyższe niż przed rokiem (+30 mln zł), a marża brutto spadła z 44 proc. do 39,9 proc. W efekcie zysk brutto ze sprzedaży wyniósł 27,2 mln zł, co oznaczało wzrost o 62 proc. r/r, (+10,4 mln zł). Lepsze wyniki z pewnością możemy przypisać kolejnym wynajętym powierzchniom w inwestycjach biurowych (Wrocław MidPoint, Moje Miejsce II w Warszawie, Katowice Face2Face, Cracow Brain Park i CitySpace). Jak czytamy w raporcie, w omawianym okresie zwiększyło się zainteresowanie najemców wykorzystaniem elastycznej przestrzeni biurowej CitySpace. Operator dysponuje obecnie ponad 3 tys. biurek na 21 tys. mkw. powierzchni elastycznej w 11 lokalizacjach w Polsce.

Całościowe obłożenie w CitySpace wzrosło o 22 proc. r/r.

W przypadku nieruchomości komercyjnych, niższe poziomy RZiS komplikowane są nieco przez model działalności, który polega na zakupie działki, budowie biurowca, znalezieniu najemców, a następnie sprzedaży gotowego i wynajętego projektu. Przez to, że cały czas mamy do czynienia z nieruchomością inwestycyjną, to zmiany jej wyceny będą bezpośrednio ujęte w rachunku wyników (na wycenę tę wpływa stopień zaawansowania projektu, % wynajmu, poziom czynszów, stopa kapitalizacji, czy też kurs EUR). Dodatkowo, po znalezieniu najemców a jeszcze przed sprzedażą nieruchomości spółka wykazuje również przychody ze sprzedaży (w postaci czynszów i usług wykończeniowych na rzecz najemców). Poziom przychodów jest więc uzależniony od liczby działających obiektów, które docelowo spółka i tak planuje sprzedać.

kliknij, aby powiększyćW styczniu 2022 r. za ok. 40 mln EUR grupa sprzedała inwestycję West 4 Business Hub I. Na dzień raportu Echo posiada 7 projektów biurowych w eksploatacji o łącznej powierzchni 148,3 tys. GLA i planowanych przychodach NOI w wysokości 26,9 mln EUR rocznie, z których rozpoznany zysk z wyceny wartości godziwej wynosi już 368,7 mln zł. Jednocześnie w II kw. domknięta ma zostać sprzedaż projektu Łódź Fuzja CD & J i toczą się negocjacje co do kolejnych trzech (Wrocław MidPoint, Warszawa Moje Miejsce II i Katowice Face2Face). Ich ewentualna sprzedaż z pewnością uwolniłaby sporą ilość gotówki, co pozwoliłoby zredukować rosnące ostatnio zadłużenie.

Poza projektami gotowymi, w budowie znajdują się 3 kolejne o łącznej powierzchni 40,8 tys. GLA i planowanych przychodach NOI wynoszących 7,3 mln EUR. W przypadku tych inwestycji Echo przeniosło na RZiS 33 mln zł zysku z wyceny do wartości godziwej. Do końca roku spółka planuje oddać do użytkowania największy z otwartych projektów tj. Brain Park I w Krakowie o łącznej powierzchni 29,6 tys. GLA. Kolejne 191,4 tys. GLA znajduje się w fazie koncepcyjnej.

Ostatni z segmentów Resi4Rent zanotował w I kw. przychody w wysokości 3,1 mln zł (+27 proc. r/r, +0,7 mln zł) i zysk brutto ze sprzedaży na poziomie 2,3 mln zł (+170 proc. r/r, +1,5 mln zł), co oznaczało wzrost marży o ok. 40 p.p. r/r. Na dzień raportu platforma posiadała 2,3 tys. wynajętych mieszkań, a do końca 2024 r. planuje mieć w portfelu 10 tys. lokali. Widzimy zatem, że działalność ta ma być mocno rozwijana. Trzeba tu jednak zwrócić uwagę, że Echo posiada jedynie 30 proc. udziałów w projektach Resi4Rent, a ich wyniki konsolidowane są metodą praw własności. Pokazywane tu przez grupę przychody to więc efekt usług świadczonych na rzecz spółek projektowych.

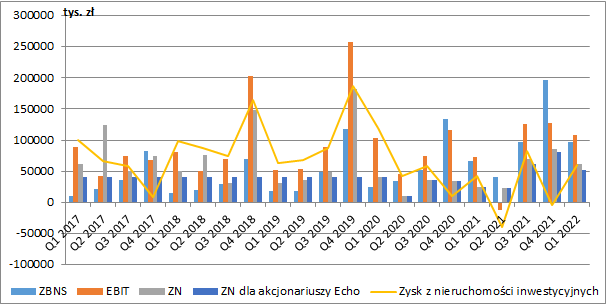

Ostatecznie skonsolidowany zysk brutto ze sprzedaży wyniósł w I kw. 97,1 mln zł, co było wzrostem o 46 proc. w ujęciu r/r (+30,7 mln zł). Zważywszy na to, że sam Archicom dołożył na tym poziomie do wyniku 56 mln zł, to „stare” Echo zanotowało regres, przy czym w I kw. 2020 r. mieliśmy jednorazowy efekt sprzedaży działki w Poznaniu, co poprawiło wtedy wynik o ok. 35 mln zł. Biorąc pod uwagę te dwa czynniki, porównywalny wynik był wyższy o ok. 10 mln zł. Było to zasługą głównie segmentu nieruchomości komercyjnych.

W omawianym okresie grupa wykazała 60,3 mln zł zysku z wyceny nieruchomości do wartości godziwej (42,6 mln zł rok wcześniej). Koszty administracyjne wzrosły o 7,7 mln zł (+104 proc. r/r), koszty sprzedaży o 4,3 mln zł (+63 proc. r/r), a koszty zarządu o 5,5 mln zł (+28 proc. r/r).

Na poziomie pozostałej działalności operacyjnej spółka pokazała 2,2 mln zł przychodów netto wobec 1,9 mln zł kosztów rok wcześniej. Ponieważ jednak w raporcie nie znajdziemy szczegółowego rozbicia tych pozycji, to nie wiemy co było przyczyną odwrócenia salda.

Dużych różnic nie mieliśmy na poziomie finansowym, gdzie spółka pokazała koszty netto w wysokości 27 mln zł (bez zmian r/r), negatywną zmianę wyceny instrumentów pochodnych w wysokości 0,3 mln zł (2,5 mln zł przed rokiem) oraz ujemne różnice kursowe o wartości 12,7 mln zł (13,2 mln zł rok wcześniej).

Ostatecznie Echo zakończyło okres zyskiem netto na poziomie 61,3 mln zł, co oznaczało wzrost o 36,8 mln zł r/r (+150 proc.). Ponieważ jednak emitent nie posiada wszystkich akcji Archicomu, do akcjonariuszy Echo będzie interesował przede wszystkim zysk netto przypisany akcjonariuszom podmiotu dominującego, który wyniósł 51,4 mln zł (+26,9 mln zł r/r, +110 proc.).

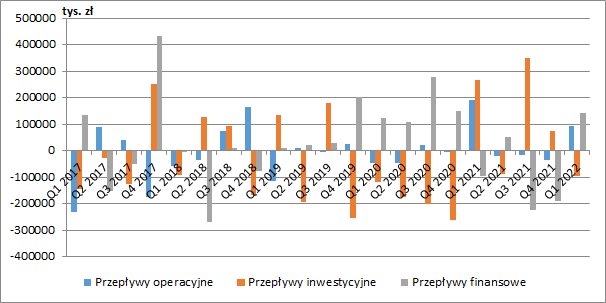

kliknij, aby powiększyćCharakter działalności spółki powoduje dość nieregularne przepływy pieniężne. Na przepływy operacyjne główny wpływ ma deweloperka (wpływy gotówki ze sprzedaży mieszkań oraz wydatki na kapitał obrotowy). Sprzedaż biur wchodzi natomiast w przepływy inwestycyjne, gdzie znajdziemy również m.in. wydatki na nowe grunty. Nadwyżki lub niedobory gotówki grupa bilansuje na poziomie finansowym. W I kw. 2022 r. wykazano 94 mln zł dodatnich przepływów operacyjnych wobec 191 mln zł rok wcześniej, a spadek wynikał przede wszystkim z różnicy korekt z tytułu aktualizacji wyceny nieruchomości inwestycyjnych. Na poziomie inwestycyjnym mieliśmy odpływ w wysokości 95 mln zł spowodowany realizacją inwestycji i podwyższeniem kapitału w spółce posiadającej Galerię Młociny, podczas gdy rok wcześniej, głównie dzięki sprzedaży projektu Biura przy Willi przepływy były dodatnie i wyniosły 265 mln zł.

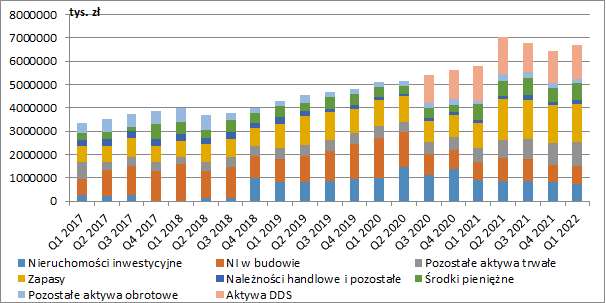

kliknij, aby powiększyćSuma bilansowa skokowo wzrosła w II kw. 2021 r. oczywiście w wyniku konsolidacji Archicomu. Największy udział w aktywach cały czas mają nieruchomości inwestycyjne gotowe, w budowie i zakwalifikowane jako dostępne do sprzedaży, których łączna wartość wyniosła na koniec marca 2,95 mld zł (+0,9 mld zł r/r, +49,7 proc.) i stanowiła ok. 44 proc. sumy bilansowej. Duży udział stanowią oczywiście zapasy (ok. 24 proc.) w postaci mieszkań (gotowych i w budowie) oraz gruntów przeznaczonych pod inwestycje deweloperskie, które wyniosły 1,6 mld zł. W bilansie grupy pojawiło się też również m.in. 66 mln zł aktywów niematerialnych w związku z przejęciem znaku towarowego „Archicom”.

kliknij, aby powiększyćCały czas na wysokim poziomie znajduje się zalewarowanie spółki. Na koniec I kw. kapitał własny finansował ok. 29 proc. aktywów, a oprocentowany dług netto wynosił 2,5 mld zł. Tak wysokie zadłużenie w świetle rosnących stóp procentowych oznacza oczywiście dużo wyższe odsetki. Wg raportu rocznego ok. 78 proc. zadłużenia miało zmienną stopę procentową, a analizy przedstawione przez spółkę pokazywały, że wzrost stopy procentowej o 1 p.p. oznaczałby wyższe roczne koszty odsetkowe aż o ok. 20 mln zł, a jak wiemy w ostatnim czasie stopy rosły błyskawicznie. W 2021 r. grupa zabezpieczyła część długu kontraktami IRS, ale nie podaje niestety ich wartości nominalnej.

kliknij, aby powiększyćPo sporym spadku, obecna kapitalizacja spółki wynosi ok. 1,3 mld zł, czyli kształtuje się w okolicach wartości księgowej segmentów komercyjnego i Resi4Rent bez uwzględnienia nawet wyników mieszkaniówki. Rynek zakłada więc, że aktualny bilans nie oddaje realnej wartości aktywów, co w obecnej sytuacji ma swoje podstawy. Stopy procentowe to jeden z istotniejszych czynników wpływających na wyceny wszelkich aktywów w tym również nieruchomości.

Jeżeli chodzi o segment deweloperski to o ile możemy byś spokojni o tegoroczne wyniki, o tyle kolejne dwa lata stoją pod znakiem zapytania ze względu na wciąż sporo niesprzedanych mieszkań i spadające zainteresowanie kupujących w związku właśnie z rosnącymi stopami procentowymi. Do tego wszystkiego dochodzi wysokie zadłużenie grupy, przez co możemy się spodziewać znacznego wzrostu kosztów odsetkowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.