ReMedium na wysokie koszty – omówienie sprawozdania finansowego Bloober po IV kw. 2020 r.Inwestorzy zapewne już żyją wynikami za I kw., kiedy ujawni się w nich efekt premiery Medium. Tym niemniej warto zerknąć do raportu za IV kw., bo płyną z niego całkiem ciekawe wnioski.

Zaraportowane przez Bloobera przychody wyniosły w IV kw. 12,2 mln zł i były rekordowe. W porównaniu do kwartału wcześniejszego spółka pokazała wzrost o 162 proc., natomiast w relacji do IV kw. 2019 r. kiedy premierę miał BlairWitch na PS4 64 proc. Wydawać by się mogło, że świetna sprzedaż to efekt wydania Observer: System Redux, który ukazał się na Steam, Epicu, a także konsolach X1 oraz XS i oczywiście PS5. Jasnym jest, że niska dostępność gier dedykowanych na nowe konsole wspierała sprzedaż gry. To jednak nie jedyny i nie wiadomo czy największy przyczynek wyśmienitej sprzedaży.

Proszę zwrócić uwagę, że kolejnym najlepszych kwartałem w historii spółki był II kw. 2020 r., a to przecież okres bez żadnej znaczącej premiery. Owszem, ukazał się BlairWitch na Swituchu, ale prawdopodobnie powodem rekordów była umowa produkcyjna z nieznanym wydawcą, gdzie spółka jest podwykonawcą. W raporcie napisano:

Cytat:Emitent w II kwartale 2020 r. wykazuje znaczny wzrost przychodów ze sprzedaży. Wzrost ten jest związany z utrzymywaniem się wysokiego poziomu sprzedaży poszczególnych gier Emitenta oraz realizacją umowy z globalnym wydawcą, dotyczącej produkcji gry, w oparciu o jeden z brandów posiadanych przez wydawcę, w ramach to której Spółka otrzymuje m in. Wynagrodzenie typu „advance”

A w informacji prasowej napisano dodatkow, że:

Cytat:

Całkowita wartość zleconych prac przekracza wysokość kapitałów własnych spółki

………………… ………………………………… ………

Płatności związane z projektem będą następowały po realizacji kolejnych kamieni milowych i będą miały znaczący wpływ na wyniki spółki już w bieżącym roku. Pierwsza płatność nastąpi jeszcze w tym miesiącu.

Kapitały własne na koniec I kw. przekraczały 30 mln zł, a biorąc pod uwagę 3-letni cykl produkcyjny można z grubsza szacować roczne przychody na poziomie 10 mln zł. W III kw. br. sprzedaż wyniosła nieco ponad 4 mln zł, więc całkiem możliwe, że jakiś ważniejszy milestone oddano w IV kw. i rozpoznano z tego tytułu na przykład 5 mln zł. Bloober oczywiście tradycyjnie nie informuje o składowych przychodów.

kliknij, aby powiększyćZa tezą o znaczącym udziale produkcji na zlecenie przemawiają także wyniki. Gra miała swoją premierę 10 listopada na XSX oraz PC i 12 listopada na PS5. 25 listopada spółka poinformowała o tym, że gra się zwróciła łącznie z kosztami marketingu, więc cały grudzień pracowała na czysto na wynik, podobnie jak sezonowe wyprzedaże gier gdzie koszty już zostały rozliczone. Niestety spółka pokazała w IV kw. 2,2 mln zł zysku, czyli mniej niż w kwartale premiery BW na Switch...

Zysk operacyjny jest oczywiście nieco większy, głównie z powodu rozliczenia części dotacji.

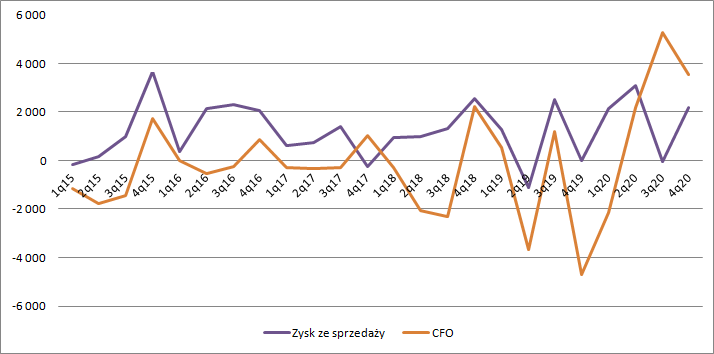

Przepływy operacyjne też nie rzucają na kolana. W IV kw. spółka wypracowała 3,5 mln zł środków pieniężnych, ale obraz ten jest mocno złudny. Bloober znaczącą część działalności traktuje jako prace badawczo-rozwojowe. W IV kw. w działalności inwestycyjnej wydatki z tytułu tych prac wyniosły 4,5 mln zł. Po zakończeniu takich prac są one amortyzowane i korygują wynik EBIT okresu. Amortyzacja w IV kw. wyniosła 2,6 mln zł.

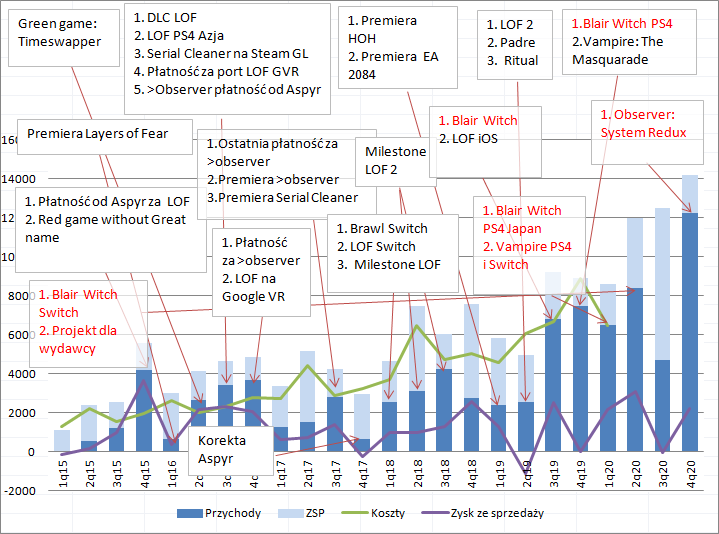

Jeśli zerknąć na wykres poniżej, to można powiedzieć, że spółka jak na razie tkwi w pułapce niskiego dochodu. Gry są coraz większe, podobnie rozgłos, spółka rozwija się pionowo, a mimo to zysk trafia w szklany sufit na poziomie 3 mln zł.

kliknij, aby powiększyćJednak to nie rachunek wyników jest najbardziej zagadkową częścią sprawozdania, a bilans.

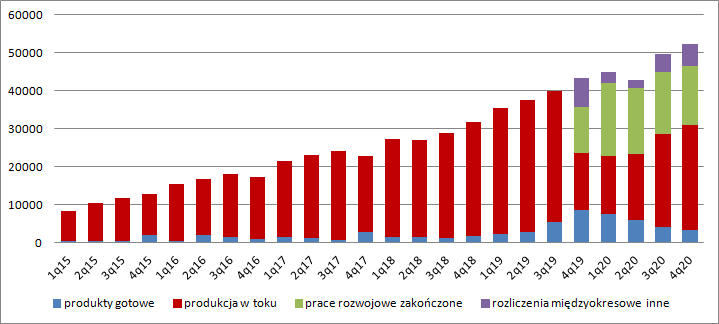

Bloober wydatki na prace rozwojowe niezakończone od końca 2019 r. trzyma na rozliczeniach międzyokresowych biernych, a po ich zakończeniu przeksięgowuje je na WNIP. Jak widać poniżej prace rozwojowe stanowią całkiem istotną część bilansu spółki, niewiele mniejszą niżeli zapasy. Zacznijmy jednak od produktów gotowych, czyli kosztów gier, które są w sprzedaży, a które nie zostały jeszcze pokryte przez przychody. Proszę zwrócić uwagę, że wraz z premierą BlairWitch produkty gotowe dość mocno wzrosły, podobnie jak po wydaniu wersji na PS4.

W sprawozdaniu napisano, że produkty gotowe wycenia się zgodnie z art. 34 ust. 3 UOR, czyli w wysokości nadwyżki kosztów ich wytworzenia nad przychodami. To konserwatywne podejście, ale oznacza, że gry które weszły w III i IV kw. 2019 r. na produkty gotowe jeszcze się nie zwróciły. Stosownego komunikatu o zwrocie kosztów dla BlairWitch nie znalazłem w informacjach prasowych spółki.

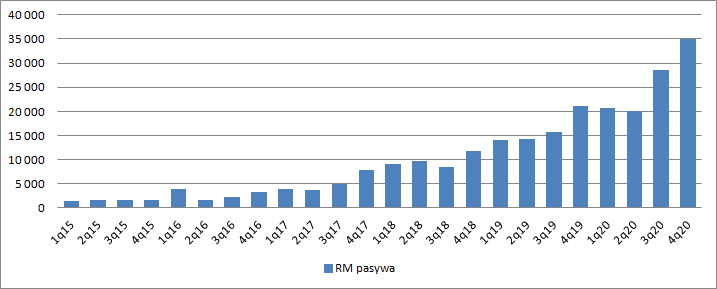

kliknij, aby powiększyćTo co chyba najmocniej zaskakuje w bilansie spółki to wzrost wartości niematerialnych innych niż zakończone prace rozwojowe. O tę pozycje próbowałem dopytać spółkę, ale niestety w odpowiedzi usłyszałem, że jest to zakupione oprogramowanie, licencje i autorskie prawa majątkowe, czyli nic poza tym, co wynika z ujawnionych stawek w raporcie.

Wartość WNIP innych niż prace rozwojowe wyniosła na koniec IV kw. 10,8 mln zł w porównaniu do 8,1 mln zł kwartał wcześniej i 4,1 mln zł w II kw. br. Drobne kwoty mogą dotyczyć licencji na oprogramowanie itp., ale wydaje się, że w III kw. na bilansie „wylądowało” coś jeszcze. Być może to prawa do Observera, bo w jednym z poprzednich raportów czytamy, że:

Cytat:Wskazane działania umożliwiało przeprowadzone w dniu 26 sierpnia rozwiązanie umowy dotyczącej praw wydawniczych do gry z Aspyr Media Inc. i ich ponowne nabycie przez Bloober Team

Trzeba też wspomnieć o samych pracach rozwojowych. Na koniec 2019 r. w pracach rozwojowych wisiało 12 mln zł. Z raportu rocznego wynikało, że z zapasów zniknęły „technologie w trakcie wytwarzania” (7 mln zł) i Medium POIR (9,1 mln zł). Kwoty się nie uzgadniają ze zmianą bilansową, ale można mniemać, że na WNIP poszły umowy (umowy PP4/W-60/D-2922/2015, POIR.01.01.01-00-0045/16-00) o łącznej wartości 8,8 mln zł. W I kw. doszły koszty niecałe 9 mln zł z programu Game Inn na „Opracowanie samouczącego się systemu automatycznego modelowania spersonalizowanych wariantów rozgrywki w czasie rzeczywistym w grach z gatunku horror, w oparciu o interpretację reakcji i psychologii gracza.

Prace rozwojowe według sprawozdania spółka amortyzuje metodą liniową przez okres ekonomicznej użyteczności. No dobrze, ale jak w takim razie mogło być z projektem IMediumI, czyli "przełomową i unikatową grą storytellingową opartą o koncepcję symultanicznej rozgrywki na dwóch ekranach”? Skoro projekt został zakończony i jest amortyzowany to znaczy, że jego koszty obciążają wynik mimo, że gra nie została wydana? Co zatem ze współmiernością przychodów i kosztów?

Wydaje się, że w takim przypadku amortyzację prac rozwojowych spółka musiała dodawać do kosztu produkcji Medium, ale w kolejnych latach będzie obciążać wynik (nie będzie korekty o zmianę stanu produktów), chyba, że Medium będzie miało jakąś nową odsłonę. Tak samo być może wygląda rozliczanie kosztów technologii Game Inn. Choć projekty kosztowały łącznie 17,8 mln zł, to amortyzacja w 2020 r. łącznie z amortyzacją aktywów trwałych wyniosła 7,2 mln zł. Rozliczenie amortyzacji jako kosztu projektu to hipoteza, ale biorąc pod uwagę przynajmniej POIR tak to powinno wyglądać. Z kwot jakie wylądowały na bilansie i amortyzacji wykazanej w I kw. można wnioskować, że projekt na koniec 2020 r. nie był zamortyzowany do końca, a więc nie dodał się w pełni do kosztów produkcji. Pozostaje jeszcze pytanie co w takim razie z dotacjami? Skoro mamy amortyzację prac dotowanych, to w przychodach powinna się pojawić w pozostałej działalności część kompensująca nakłady przez współfinansującego projekt. Skoro tak, to do kosztu produkcji należało by dodać raczej nie całą amortyzację w okresie, a amortyzację netto po pomniejszeniu o dotację. Niestety w tym miejscu bardzo mocno spekuluję.

No i w tym miejscu dochodzimy do najważniejszej premiery i komunikatu spółki. Medium na Steam było daleko, ale podstawową formą monetyzacji miał być ticket od Microsoftu za Game Pass’a (GP).

Spółka w komunikacie poinformowała, że:

Cytat:

Najważniejsza i największa gra Bloober Team w niecałą dobę przyniosła zwrot kosztów poniesionych na produkcję i marketing, które wyniosły blisko 12 milionów USD

Nakłady na produkcję i promocję The Medium wyniosły blisko 12 milionów USD, a wśród nich spółka uwzględnia koszty wytworzonej technologii, która objęta jest ochroną patentową w USA.

Dodatkowo prezes wyjawił

Cytat:— Granty otrzymane od instytucji unijnych oczywiście pomogły w pokryciu części kosztów badawczo-rozwojowych, ale zdecydowanie największy udział w ich pokryciu mają przychody związane ze sprzedażą gry.

Czy wiemy zatem co składa się na owe 12 mln USD? Marketing pewnie stanowił ok. 20 proc. – niech będzie 2 mln USD. Kwota 37 mln kosztów produkcji wydaje się spora. Na koniec IV kw. w zapasach było jedynie 28 mln zł kosztów produkcji w toku i mało prawdopodobne aby całość dotyczyła Medium, a i tak przecież będzie nam brakować ok. 10 mln zł. Nie mamy niestety raportu rocznego aby wiedzieć jaka faktycznie była baza kosztowa i czy poprawnie spółka rozpoznała prace rozwojowe i zapasy, a w zasadzie co roku biegły rewident wywraca dane finansowe do góry nogami. Być może faktycznie spółka wliczyła też pełne koszty obydwu technologii, choć to akurat od strony rachunkowej wyglądałoby to mówiąc delikatnie bardzo zagadkowo.

Pytania budzi także przychód z gry w wysokości ok. 44 mln zł. Dotacje do obydwu prac rozwojowych wyniosły ok. 2/3, czyli ok. 10 mln zł więc na umowy biznesowe zostaje ponad 30 mln zł. Pewnych podpowiedzi możemy szukać w rozliczeniach międzyokresowych, gdzie wykazywane są dotacje do projektów i przychody przyszłych okresów, czyli zaliczki od odbiorców

kliknij, aby powiększyćJak widać tylko w II półroczu przybyło ok. 15 mln zł, które mogą być wpłatami od Microsoftu. Z komunikatu wynikałoby zatem, że spółka musiała dostać coś jeszcze w I kw. bo nawet biorąc pod uwagę dotacje i ticket od MS mamy tylko 25 mln zł z 44 mln zł. Patrząc na pozycje gry w sklepach cyfrowych kwota prawie 20 mln zł wydaje się nie do zrobienia.

Bloober niewątpliwie się rozwija, ale ma problem z rentownością i komunikacją z akcjonariuszami. Spółka nie przykłada większej uwagi do liczb, nie prezentuje wyjaśnień, a wyceniana jest przez rynek w tej chwili na kwotę 330 mln zł przy kroczącym, skorygowanym zysk netto na poziomie 6,9 mln zł.

Skorygowany wskaźnik C/Z wynosi ok. 48, więc można powiedzieć, że w tej chwili rynek spodziewa się po spółce co najmniej 3-krotnego wzrostu wyników w przyszłości. Na razie ciężko taką perspektywę zobaczyć. Oczywiście Medium wyjdzie na PS5, ale czy pozwoli osiągnąć taki sukces? Wątpliwa sprawa. Nie wiemy także na ile możemy liczyć tantiemy z projektu, w którym spółka jest podwykonawcą.

To, że z punktu wiedzenia inwestora widać mało to jedno, ale niewątpliwie prezes Babieno wypracował bardzo dobre kontakty w branży i nie można wykluczyć, że spółka zostanie przejęta. Być może w bezpośrednim kontakcie, bo podpisaniu NDA widać więcej i jej wycena ma uzasadnienie w nadchodzących projektach, realizowanych umowach i oczekiwaniach zarządu.

Tak czy owak, w przypadku wyników Bloobera mamy element stały - więcej pytań niż odpowiedzi.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.