Zysk normalizowany niekoniecznie powtarzalny - omówienie sprawozdania finansowego Ciech po III kw. 2020 r.Wyniki finansowe Ciechu po trzech kwartałach 2020 r. w zasadzie niczym się nie wyróżniły. Zaskoczyć zresztą nie mogły, bo od kilku już lat biznes spółki jest pod presją, a trwająca wokół pandemia koronawirusa z pewnością jej nie pomogła. Zanim jednak przejdziemy do szczegółowego omówienia wyników po III kw., chciałbym zwrócić uwagę na kwestie, które pojawiły się w raporcie półrocznym.

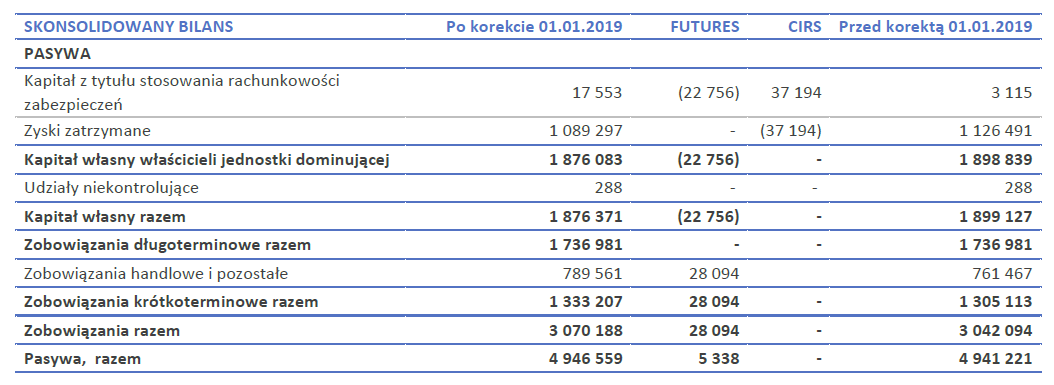

Po pierwsze, Ciech dokonał wtedy korekty błędów poprzednich okresów w zakresie dotyczącym instrumentów pochodnych i rachunkowości zabezpieczeń, w szczególności rozliczania kontraktów FX forward (powstałych z dekompozycji instrumentów CIRS) oraz ujęcia kontraktów futures na zakup uprawnień do emisji CO2.

Przed zmianą, przychody zabezpieczone komponentem FX forward rozliczane były po kursach przepływów pieniężnych zawartych w instrumencie zabezpieczającym. Po zmianie natomiast, efektywna część wyceny zdekomponowanych kontraktów forward jest akumulowana na kapitale z aktualizacji wyceny i będzie przenoszona do rachunku wyników w momencie rozpoznania przychodów. Innymi słowy, realizacja transakcji forward spowoduje korektę przychodów o różnicę między wyceną transakcji terminowej na dzień ustanowienia zabezpieczenia oraz na moment jej realizacji (z ewentualną korektą z tytułu nieefektywnej części instrumentu).

Ponadto, do tej pory do rachunkowości zabezpieczeń Ciech wyznaczał również futersy zabezpieczające cenę zakupu uprawnień do emisji CO2. Jak się jednak okazuje, podejście to było niewłaściwe, ponieważ uprawnienia są kupowane na potrzeby własne (co skutkuje zastosowaniem wyjątku own use expemption z MSSF 9).

Korekty błędów wprowadzono prospektywnie od bilansu otwarcia 2019 r. przekształcając odpowiednio kolejne okresy sprawozdawcze, dzięki czemu wyniki 2020 i roku poprzedniego są porównywalne, ale nie możemy tego jednak powiedzieć o wynikach sprzed 2019 r. Po przekształceniu danych okazało się bowiem, że na dzień 1 stycznia 2019 r. zyski zatrzymane grupy powinny być niższe o 37,2 mln zł, a kwota ta powinna zasilić kapitał z aktualizacji wyceny (będzie on stopniowo przenoszony w RZiS w kolejnych okresach sprawozdawczych w zależności od kształtowania się kursu EUR/PLN). Korekta ujęcia futersów spowodowała z kolei obniżenie kapitału własnego o 22,8 mln zł. W okresie trzech kwartałów 2019 r. zmiana ujęcia transakcji CCIRS zmniejszyła przychody i wynik przed opodatkowaniem o 1,4 mln zł.

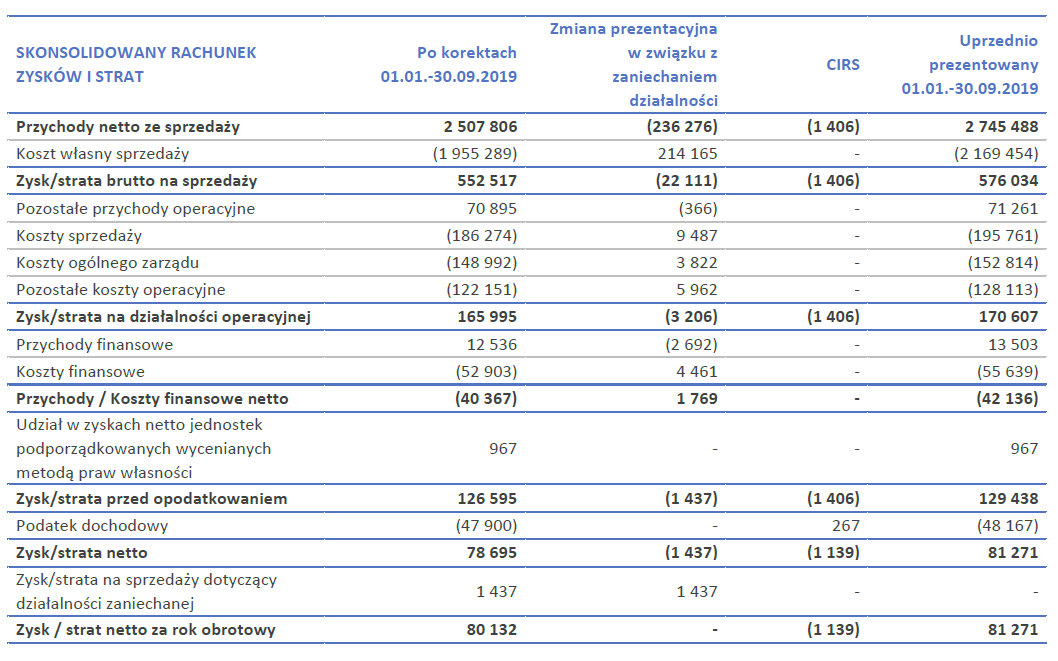

kliknij, aby powiększyćKolejną kwestią są zmiany prezentacyjne w związku ze sprzedażą spółki Ciech Żywice (zamknięcie transakcji planowane jest na koniec lutego b.r.), która przejęła część działalności Ciech Sarzyna w zakresie żywic (segment organiczny), a jej wyniki zaprezentowane zostały jako działalność zaniechana. Dla zachowania porównywalności, sprawozdanie za 2019 r. również skorygowano, a ostateczny łączny wpływ zmian na wyniki trzech kwartałów 2019 r. przedstawiony jest poniżej.

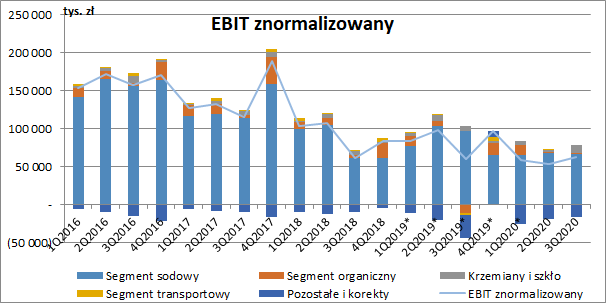

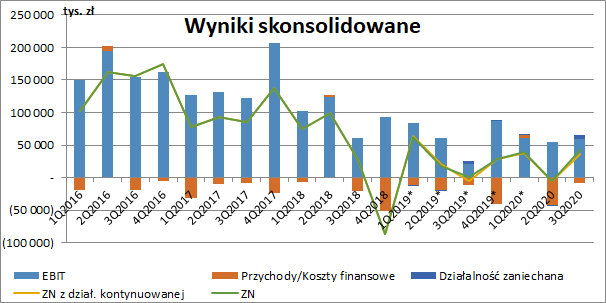

kliknij, aby powiększyćW III kw. Ciech zaraportował 62,4 mln zł znormalizowanego zysku EBIT (do normalizacji wyników jeszcze wrócę), co było wzrostem o 2,8 mln zł r/r (+4,6 proc.). Poprawa wynikała jednak bardziej z niskiej bazy III kw. 2019 r. niż dobrych wyników w omawianym okresie. W ujęciu narastającym od początku roku mamy regres o 65,7 mln zł (-27,2 proc.). Patrząc na wyniki przed 2019 r. musimy pamiętać o wspomnianych wcześniej problemach z porównywalnością.

Grupa wyróżnia w swojej działalności cztery segmenty operacyjne: sodowy, organiczny, krzemiany i szkło oraz transportowy, przy czym jak widać na wykresie poniżej, o końcowym wyniku decyduje przede wszystkim dywizja sodowa odpowiadająca obecnie za ok. 70 proc. sprzedaży do klientów zewnętrznych. Spory wpływ mają również koszty nieprzypisane do żadnego z segmentów (ogólnokorporacyjne) i korekty konsolidacyjne.

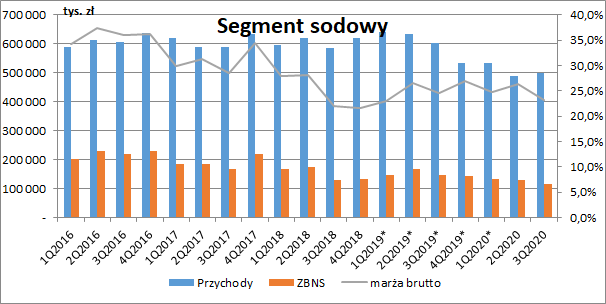

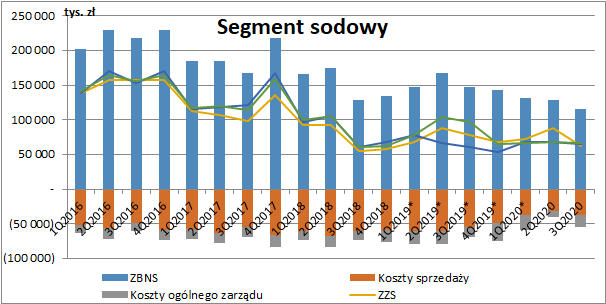

kliknij, aby powiększyćSegment sodowy pokazał w III kw. 499,7 mln zł przychodów (-102,9 mln zł r/r, -17,1 proc.), a w ujęciu narastającym od początku roku 1 521,9 mln zł (-353 mln zł r/r, -18,8 proc.). Spadek sprzedaży to efekt przede wszystkim niższych wolumenów w związku z hibernacją zakładu w Rumunii (brak dostaw ciepła). Wyłączając z wyników ubiegłorocznych efekt nieczynnego zakładu, przychody ze sprzedaży największej grupy produktowej tj. sody kalcynowanej (odpowiadającej za ok. 80 proc. przychodów segmentu) były niższe w III kw. o ok. 1 proc. r/r, na co złożył się ok. 6,5-procentowy spadek wolumenu i wzrost cen. Przychody ze sprzedaży soli wyniosły 50 mln zł i były niższe o 3 proc. r/r.

Jak wiemy produkcja sody jest mocno energochłonna, a największym kosztem jest energia cieplna, wytwarzana we własnym zakresie przez elektrociepłownie (gazową w Niemczech i węglową w Polsce). Do tego dochodzą też koszty uprawnień do emisji CO2.

W samym III kw. rentowność na poziomie zysku brutto ze sprzedaży wyniosła 23,2 proc., co oznaczało spadek o 1,2 pp. r/r. W ujęciu narastającym od początku roku marża była w zasadzie taka sama jak rok wcześniej. Najprawdopodobniej w III kw. dało o sobie znać odbicie cen surowców energetycznych.

Proszę też pamiętać, że na tym poziomie Ciech nie uwzględnia kosztów niewykorzystanych mocy wytwórczych, które pojawiają się dopiero na poziomie pozostałej działalności operacyjnej (z prezentacji wiemy, że koszty hibernacji zakładu w Rumunii wyniosły w III kw. ok. 2 mln zł). Ostatecznie zysk brutto ze sprzedaży tej dywizji skurczył się w III kw. do 116,1 mln zł (-31,3 mln zł r/r, -21,2 proc.), a od początku roku do 376,6 mln zł (-85,8 mln zł r/r, -18,6 proc.).

kliknij, aby powiększyćWyraźną poprawę efektywności widać za to po stronie kosztowej, ponieważ koszty sprzedaży spadły w III kw. o 18,3 mln zł (-33,2 proc. r/r), a więc w tempie wyraźnie większym niż same przychody. Poza wyłączeniem produkcji w Rumunii, wpływ miały na to zapewne niższe wolumeny sprzedaży z pozostałych zakładów. Z drugiej jednak strony o 3 mln zł (+21 proc. r/r) wzrosły koszty ogólnego zarządu. Patrząc narastająco od początku roku segment zredukował łączne koszty o 74,6 mln zł (-32,6 proc. r/r).

Zysk netto ze sprzedaży wyniósł więc w III kw. 61,8 mln zł i był niższy o 16 mln zł r/r (-20,6 proc.). Co ciekawe, o 4,5 mln zł (+7,5 proc. r/r) wzrósł za to wynik operacyjny. Mamy zatem spory dodatni wpływ pozostałej działalności operacyjnej, pomimo utworzenia w tym okresie ok. 3,9 mln zł odpisów na należności handlowe. Niestety w raportach kwartalnych nie znajdziemy noty do pozostałej działalności operacyjnej, ale w prezentacji wynikowej wspomniano m.in. o otrzymaniu rekompensaty dla przedsiębiorstw energochłonnych w wysokości ok. 10,6 mln zł.

I tu pojawia się problem, ponieważ spółka w swoich raportach posługuje się znormalizowanym wynikiem EBITDA (który powstaje po wyłączeniu zdarzeń uznanych przez zarząd za jednorazowe), na podstawie której możemy obliczyć znormalizowany wynik operacyjny. W III kw. wyniósł on 66,6 mln zł (-30,2 mln zł r/r, -31,2 proc.) i był o ok. 2 mln zł wyższy niż standardowy EBIT. Najprawdopodobniej zatem otrzymana rekompensata nie została wyłączona przez zarząd, co oznacza jednocześnie, że tzw. wynik znormalizowany to niekoniecznie wynik powtarzalny.

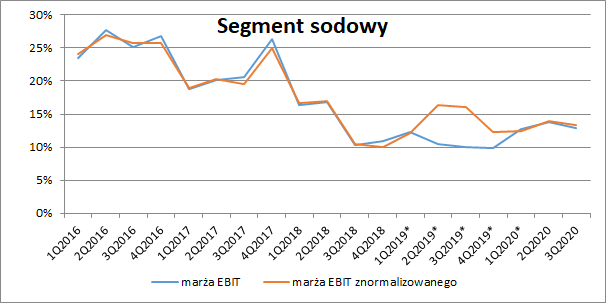

kliknij, aby powiększyćAnalizując rentowność operacyjną segmentu zauważymy, że posługując się wynikiem księgowym, w 2020 r. obserwujemy poprawę marży na tym poziomie. Patrząc jednak na EBIT znormalizowany, który jak pokazałem wcześniej nie jest co prawda doskonałą miarą, ale z którego w 2019 r. wykluczono duże odpisy zakładu w Rumunii, to rentowność na tym poziomie jest wyraźnie niższa niż rok wcześniej.

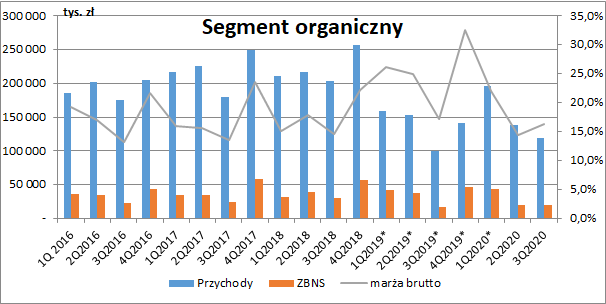

kliknij, aby powiększyćPrzychody z działalności kontynuowanej segmentu organicznego wyniosły w III kw. 119,4 mln zł i były wyższe o 19,2 mln zł r/r (+19,2 proc.), za co odpowiadał przede wszystkim bardzo duży popyt na pianki PUR w związku z odbudową magazynów przez klientów (pokryta została część z zamówień niezrealizowanych w poprzednim kwartale). Sprzedaż środków ochrony roślin kształtowała się na podobnym poziomie co rok wcześniej. Jak widzimy na wykresie poniżej, od I kw. 1019 r. przychody dywizji organicznej znacznie spadły, w związku z przeniesieniem do działalności zaniechanej produkcji żywic.

Od II kw. po dnie szoruje niestety marża brutto na sprzedaży, która w omawianym okresie wyniosła 16,3 proc. i była niższa o 0,8 pp. r/r. Wynik na tym poziomie zamknął się kwotą 19,4 mln zł (+2,3 mln zł r/r, +13,4 proc.). Ciech wskazuje tu na trudniejszy dostęp do surowców do produkcji pianek: TDI oraz polioli. Z poniższego okresu wyraźnie również widać, że rentowność segmentu jest mocno zmienna, osiągając najwyższe wartości najczęściej w ostatnich kwartałach roku, kiedy to przypada szczyt sprzedaży agro. Wskazywany w raporcie rozwój sieci dystrybucyjnej w Portugalii z pewnością wesprze więc jej poziom w IV kw. 2020 r.

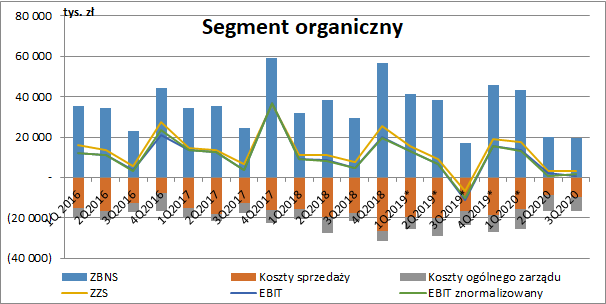

kliknij, aby powiększyćRównież w segmencie organicznym spółce udało się istotnie obniżyć koszty sprzedaży (-6,9 mln zł r/r, -41,5 proc.). Nieznacznie (-0,2 mln zł r/r, -3,4 proc.) spadły również koszty zarządu. Dzięki temu, oraz rosnącym przychodom, segment wobec strat rok wcześniej, tym razem pokazał dodatnie wyniki, a poprawa wyniosła 9,5 mln zł r/r na poziomie wyniku ze sprzedaży oraz 12,2 mln zł r/r w wyniku EBIT.

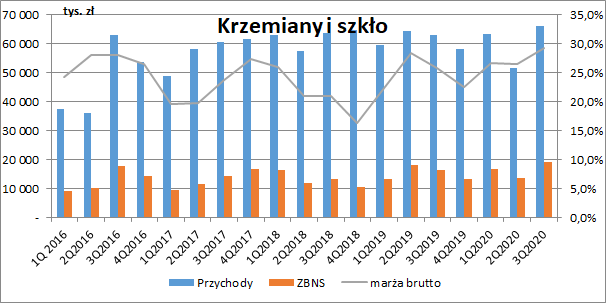

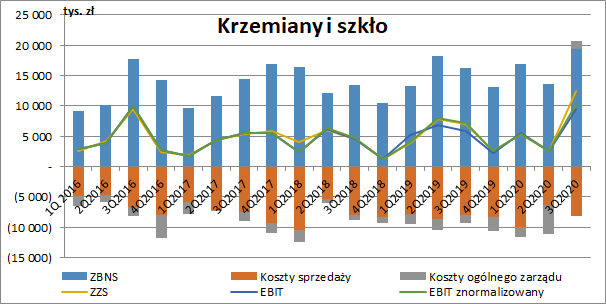

kliknij, aby powiększyćPrzychody segmentu krzemianów i szkła wyniosły w III kw. 66 mln zł i były wyższe o ok. 2,9 mln zł r/r (+4,6 proc.), na co złożyła się większa sprzedaż krzemianów potasowych (+6,7 mln zł r/r) i niższa sprzedaż szkła (-3,7 mln zł r/r). Rosnące ceny krzemianów wsparły rentowność zysku brutto ze sprzedaży, która wzrosła o 3,4 pp. r/r, co ostatecznie spowodowało, że wynik na tym poziomie wyniósł 19,3 mln zł (+3 mln zł r/r, +18,4 proc.).

kliknij, aby powiększyćWg not do sprawozdania, w III kw. mieliśmy tu dość nietypową sytuację ponieważ w segmencie krzemianów i szkła wykazano ujemne koszty zarządu. Negatywny wynik w okolicach 3 mln zł pojawił się za to na poziomie pozostałej działalności operacyjnej, podczas gdy z reguły saldo mieściło się w granicach +/- 1 mln zł. Prawdopodobnie część kosztów została więc błędnie zakwalifikowana. Niewielkiej zwyżce uległy natomiast koszty sprzedaży (+0,2 mln zł r/r, +2,5 proc.). Wynik EBIT poprawił się o 3,5 mln zł r/r, a EBIT znormalizowany o 3,1 mln zł r/r.

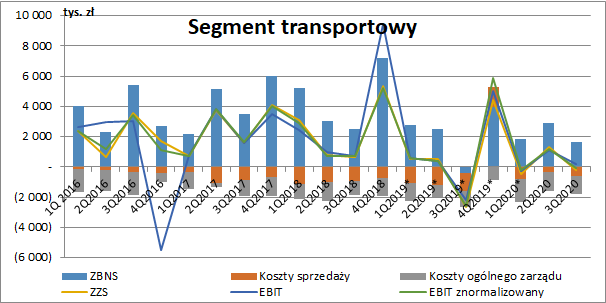

kliknij, aby powiększyćKolejnym segmentem, który Ciech wyróżnia w swojej działalności, jest dywizja transportowa, która w zasadzie większość przychodów osiąga tytułem usług świadczonych dla segmentu sodowego, a jej wyniki nie mają większego znaczenia na poziomie skonsolidowanym. Od 2021 r. transport ma być prezentowany łącznie z segmentem sodowym.

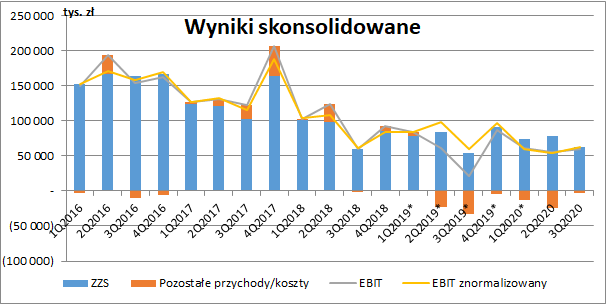

kliknij, aby powiększyćPrezentowany przez zarząd znormalizowany EBIT grupy wyniósł w III kw. 62,4 mln zł (+2,8 mln zł r/r, +4,6 proc.) i był nieco niższy niż EBIT księgowy w wysokości 59,9 mln zł (+39,1 mln zł r/r, +88,4 proc.). Jak widzimy na wykresie poniżej, normalizacja wyniku w bieżącym roku nie jest aż tak istotna jak w roku poprzednim. W III kw. zauważyć możemy jednak dość niskie saldo na pozostałej działalności operacyjnej, a spółka nie pokazuje dokładnych kwot, które się na to złożyły. Jak już wspomniałem wcześniej w saldzie pozostałej działalności znajdziemy najprawdopodobniej m.in. 10,6 mln zł rekompensaty, którą powinniśmy traktować jako zdarzenie jednorazowe. Z dużym prawdopodobieństwem możemy też zakładać, że spółka starała się wykorzystać rządową pomoc na walkę z COVID-19, co również powinno być księgowane na poziomie pozostałych przychodów operacyjnych, ale konkretnych kwot niestety nie udało mi się znaleźć.

kliknij, aby powiększyćPoprawie o 2,7 mln zł uległo saldo na poziomie finansowym, ale w tym przypadku również nie mamy szczegółowego rozbicia tej pozycji. Ostatecznie, zysk netto z działalności kontynuowanej (a więc ten na którym możemy opierać nasze prognozy co do przyszłości) wyniósł w III kw. 36,6 mln zł (wobec 5 mln zł straty rok wcześniej), a przeznaczony do sprzedaży Ciech Żywice zarobił 5,6 mln zł (+0,2 mln zł r/r, +3,2 proc.).

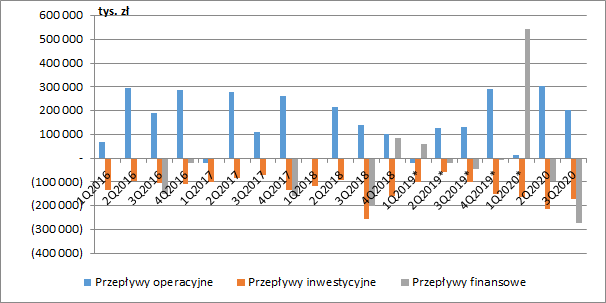

kliknij, aby powiększyćPomimo trudnego otoczenia, po dziewięciu miesiącach 2020 r. Ciech znacząco poprawił przepływy operacyjne. Od początku roku podstawowa działalność wygenerowała 517 mln zł gotówki, czyli o ponad 277 mln zł więcej niż przed rokiem (+116 proc.), a głównym czynnikiem była redukcja kapitału obrotowego w wysokości 182 mln zł (wobec przyrostu 113 mln zł przed rokiem). Jest to jednak naturalna konsekwencja zmniejszonego biznesu.

Ciech cały czas spore kwoty przeznacza na inwestycje. Do końca 2020 r. planowane było osiągnięcie docelowej wielkości produkcji sody w Niemczech. W Polsce prowadzona była modernizacja kotłów węglowych, co jak deklaruje spółka ma przynieść do końca 2021 r. kilkadziesiąt tysięcy ton CO2 oszczędności. Cały czas w trakcie jest projekt budowy u naszego zachodniego sąsiada nowego zakładu do produkcji soli warzonej, który ma zostać uruchomiony w II kw. 2021 r. i podwoić obecne moce produkcyjne. W planach jest również dywersyfikacja dostaw solanki do polskich zakładów sody. Ciech ma współfinansować budowę infrastruktury przesyłowej z nowej kopalni i podziemnych magazynów gazu spółki Gaz-System. Pod koniec lutego 2021 r. spółka powinna za to rozliczyć sprzedaż Ciech Żywice. Cena nabycia ma wynieść ok. 160 mln zł.

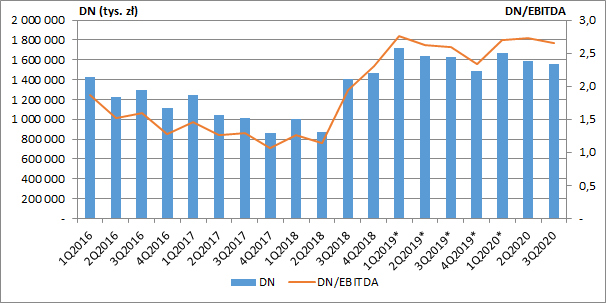

kliknij, aby powiększyćZadłużenie finansowe netto waha się w ostatnim czasie w okolicach 1,5 mld zł, co przy kroczącej raportowanej EBITDA znormalizowanej daje wskaźnik długu netto do EBITDA na poziomie 2,65. Cały czas jest to poziom akceptowalny.

kliknij, aby powiększyćObecna kapitalizacja Ciechu to ok. 1,8 mld zł. Dodając do tego zadłużenie netto otrzymamy wartość całego przedsiębiorstwa ok. 3,3 mld zł i wskaźnik EV/EBITDA w oparciu o wyniki za 12 ostatnich miesięcy na poziomie 5,7. Mógłby on się wydać niezbyt wygórowany biorąc pod uwagę fakt, że w bieżącym roku spółka będzie miała już do dyspozycji nowe moce w Niemczech.

Pod koniec roku Ciech rozpoczął produkcję maseczek ochronnych klasy FFP2, a nominalna wydajność linii produkcyjnej ma wynosić ok. 10 mln sztuk rocznie. W kontekście dotychczasowych skonsolidowanych przychodów, kwoty z tego tytułu nie będą więc znaczące. W przyszłym roku ma też ruszyć produkcja masek z klasą FFP3.

Problemem dla głównego biznesu w najbliższym czasie może się okazać rentowność. Co prawda, grupa w ostatnim czasie porządkuje swoją działalność i koszty, ale rosną ceny podstawowych surowców. Ceny gazu, który jest wykorzystywany przez elektrociepłownię w Niemczech są obecnie czterokrotnie wyższe w porównaniu z majowo-czerwcowym minimum. Oczywiście efekt ten będzie ograniczony, ponieważ część dostaw jest realizowana w oparciu o kontrakty długoterminowe. Rosną jednak również ceny węgla, koksu i surowców ropopochodnych (wykorzystywanych przez segment organiczny). Dużo będzie więc zależeć od cen kontraktacji sody na 2021 r., a te jak wskazano w prezentacji po III kw., znajdowały się pod presją.

We wrześniu Ciech otrzymał decyzję WSA o oddaleniu skargi na decyzję US w sprawie zapłaty zaległego podatku wraz z odsetkami, co może się wiązać z koniecznością utworzenia rezerwy na zapłacone odsetki w kwocie 10 mln zł (w momencie ich zapłaty przez Ciech zostały ujęte jako należność w sprawozdaniu finansowym) i obciążyłoby wynik roczny za 2020 r. Nie wiązałoby się to jednak z koniecznością zapłaty dodatkowych kwot (zostały już w całości uregulowane).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.