Surowcowe czary mary – omówienie wyników i sytuacji finansowej PCC Exol po II kw. 2021 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW II kw. 2021 r. GK PCC Exol zaraportowała w ramach

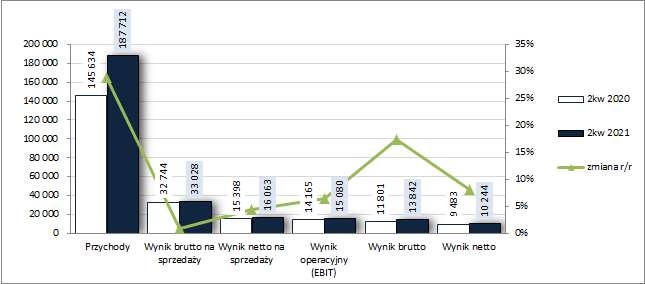

rachunku zysków i strat bardzo podobne wyniki jak we wcześniejszym okresie sprawozdawczym. O ile jednak jej dokonania za I kw. okazały się słabsze w ujęciu r/r to w przypadku II kw. były one nieco lepsze. Trudno jednakże mówić tu o jakimś sukcesie, gdyż z uwagi na znaczny wzrost kosztów działalności operacyjnej (zwłaszcza materiałów i energii oraz towarów) poprawie wyników towarzyszył spadek rentowności. Ale po kolei. W obszarze działalności podstawowej Grupa wykazała r/r poprawę skonsolidowanych przychodów ze sprzedaży aż o 29 proc., co jednakże przy jeszcze wyższym wzroście kosztów własnych sprzedaży (+37 proc.) przełożyło się na wzrost zysku brutto ze sprzedaży o jedynie 1 proc. (marża brutto ze sprzedaży spadła r/r z 22,5 do 17,6 proc.), a zysku netto ze sprzedaży o 4 proc. (wzrost progresji względem wcześniejszego poziomu to efekt niewielkiego spadku r/r ogólnych kosztów sprzedaży i ogólnego zarządu). Na dalszych poziomach wynikowych progresja zysków rosła z uwagi na niższe r/r koszty netto (koszty na pozostałej działalności operacyjnej wyniosły 0,98 wobec 1,23 mln zł przed rokiem, a koszty finansowe 1,24 wobec 2,36 mln zł przed rokiem). W rezultacie w przypadku poziomu operacyjnego zysk wzrósł r/r o 6 proc., a w przypadku zysku brutto o 17 proc. Ostatecznie, po uwzględnieniu rozliczeń podatkowych, Grupa wykazała r/r na poziomie wyniku finansowego netto (w tym także dla akcjonariuszy) wzrost zysku o 8 proc.

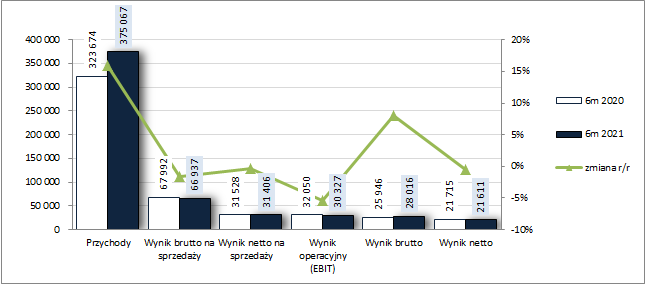

Z kolei w skali całego 1-go półrocza 2021 r. przy wyższych r/r o 16 proc. skonsolidowanych przychodach ze sprzedaży Grupa PCC Exol odnotowała mieszane zmiany na poszczególnych poziomach wynikowych, w tym w większości regresy w ujęciu r/r.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

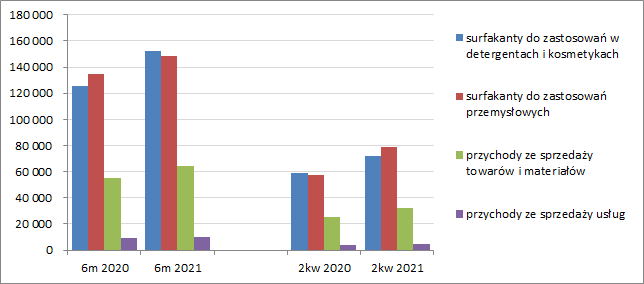

kliknij, aby powiększyć Biorąc pod uwagę podział rodzajowy przychodów ze sprzedaży (Grupa nie wyodrębnia segmentów operacyjnych) można stwierdzić w rozpatrywanych okresach sprawozdawczych solidarną poprawę w ujęciu r/r (wykres poniżej, jednostka – tys. zł).

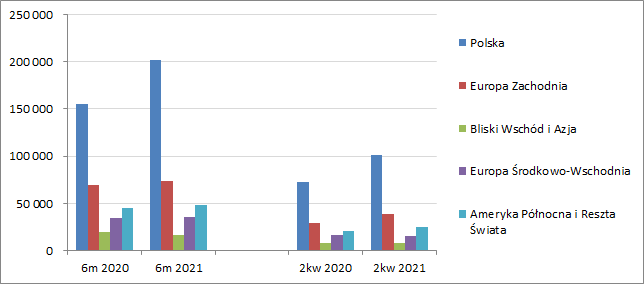

kliknij, aby powiększyć Z kolei pod względem geograficznej struktury sprzedaży można odnotować w ujęciu r/r wzrost przychodów na rynku krajowym, do Europy Zachodniej oraz Ameryki Północnej. Niższą sprzedaż zrealizowano natomiast na rynki bliskowschodnie i azjatyckie oraz Środkowo-Wschodniej Europy (wykres poniżej, jednostka – tys. zł).

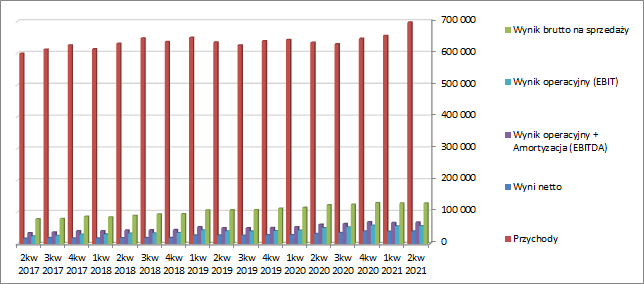

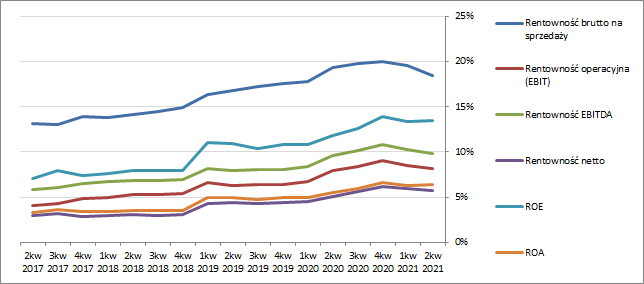

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe Grupy PCC Exol w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) widać w ostatnich kilku latach okresowe fluktuacje przychodów ze sprzedaży w obrębie 600-700 mln zł oraz stopniową poprawę wyników finansowych i podstawowych wskaźników rentowności, która w ostatnich dwóch okresach sprawozdawczych została nieco przystopowana.

kliknij, aby powiększyć

kliknij, aby powiększyć Jak podano w sprawozdaniu zarządu Grupy PCC Exol za pierwsze półrocze 2021 r. odnotowany znaczący wzrost przychodów to połączony efekt wyższego wolumenu sprzedaży oraz wyższych cen, które podążały za notowaniami surowców. Niestety rosnące ceny surowców, w tym zwłaszcza ropy naftowej, odbiły się również niekorzystnie na wyższych kosztach działalności operacyjnej, których nie można było w krótkim okresie przełożyć bezpośrednio na wzrost cen sprzedaży. Zapewne w kolejnych okresach sprawozdawczych będą podejmowane próby przerzucenia rosnących cen surowców na ceny sprzedaży produktów oferowanych przez Grupę, ale biorąc pod uwagę utrzymującą się wysoką dynamikę zmian na rynku surowcowym może być z tym różnie.

W odniesieniu do samej sprzedaży, i przychodów będących jej pochodną, Zarząd Grupy zapatruje się dość optymistycznie na kolejne okresy sprawozdawcze. Dostrzegany jest pozytywny wpływ inwestycji realizowanych ostatnio przez Grupę zarówno w kontekście poszerzenia portfolio produktowego jak i potencjału wytwórczego. W szczególności dotyczy to surfakantów do zastosowań przemysłowych, które w większości charakteryzują się wyższą marżowością. Jednocześnie trzeba cały czas mieć na względzie niepewność związaną z trwającą pandemią i ryzyko schłodzenia koniunktury w sytuacji wygaszania czy też pewnego ograniczania rządowych i monetarnych programów wsparcia gospodarki.

Jeśli chodzi o

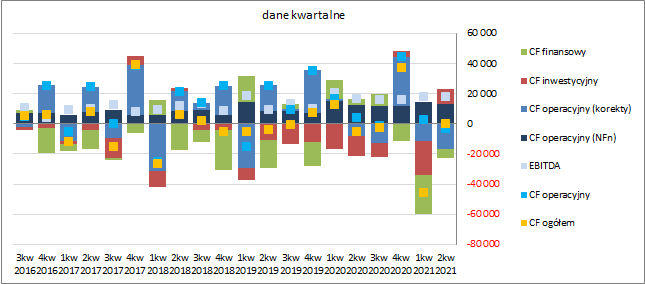

sprawozdanie z przepływów pieniężnych Grupy PCC Exol to w skali II kw. (wykres poniżej, jednostka – tys. zł) mamy do czynienia r/r z pewną poprawą na poziomie salda ogólnego (+0 wobec -4,8 mln zł), co jednakże w dużym stopniu jest efektem zniekształcenia wywołanego zwrotem udzielonych pożyczek w ramach działalności inwestycyjnej, która wygenerowała 9,4 mln zł gotówki wobec odpływu 13,2 mln zł przed rokiem. W obszarze operacyjnym Grupa odnotowała odpływ 3,3 mln zł środków wobec dopływu 4,0 mln zł przed rokiem, przy czym sama nadwyżka finansowa netto uległa nieznacznej poprawie (13,5 wobec 12,3 mln zł przed rokiem), a odpływ środków spowodowały korekty dot. zapotrzebowania na kapitał obrotowy (-16,8 wobec -8,2 mln zł przed rokiem). Równie niekorzystnie wypadło porównanie przepływów w obszarze finansowym – odpływ 6 mln zł wobec dopływu 4,4 mln zł przed rokiem (tu „zawiniła” wypłata sowitej dywidendy za 2020 r., na którą przeznaczono 4x więcej środków niż przed rokiem).

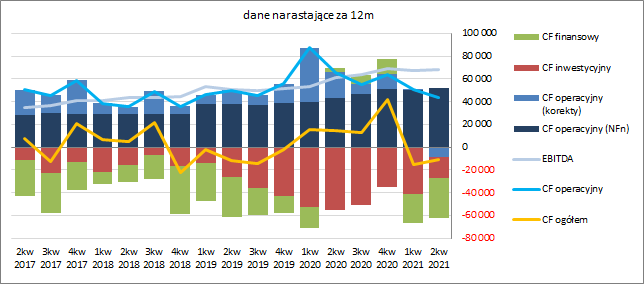

kliknij, aby powiększyć W ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł) przepływy za rozpatrywany kwartał nie wpłynęły istotnie na zmianę obrazu sytuacji Grupy po małej rewolucji, jaka wystąpiła we wcześniejszym okresie sprawozdawczym. Na poziomie salda ogólnego utrzymano ujemne wartości świadczące o wypływie środków oraz pewien rozjazd między raportowanym wynikiem EBITDA i przepływami operacyjnymi. Warto przy tym odnotować kontynuację poprawy w zakresie nadwyżki finansowej netto, która dominuje w strukturze przepływów operacyjnych Grupy, a także mieć na uwadze wypłaconą dywidendę, która wpłynęła istotnie in minus na sytuację gotówkową Grupy w rozpatrywanym okresie.

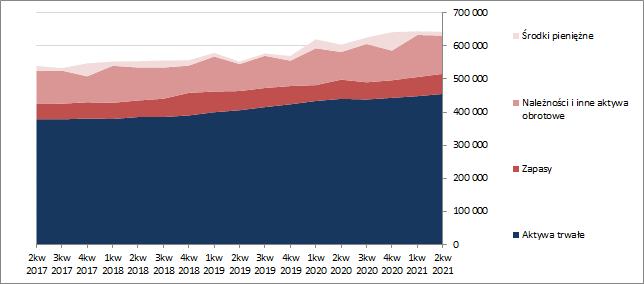

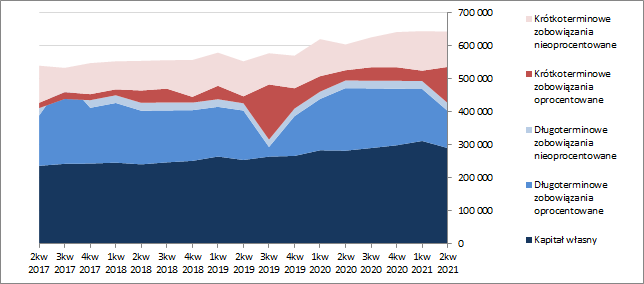

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK PCC Exol uległa spadkowi o mniej niż 1 proc., co nie oznacza że wewnątrz aktywów i pasywów było spokojnie. Po stronie aktywów odnotowano wzrost wartości składników trwałych o 2 proc. (głównie w zakresie środków trwałych) oraz spadek wartości składników obrotowych o 4 proc. (głównie w zakresie należności handlowych). Z kolei po stronie pasywów odnotowano zmniejszenie wartości kapitału własnego o 7 proc. i wzrost wartości zobowiązań ogółem o 6 proc. (dług krótkoterminowy zwiększył się o 43 proc., a długoterminowy spadł o 25 proc.; jednocześnie dług oprocentowany zwiększył się przy tym o 17 proc. i stanowił na koniec okresu 63 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych spowodowały pogorszenie sytuacji w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która wykazuje oznaki nieznacznego zachwiania – kapitały stałe pokrywają aktywa trwałe w 94 proc. (wykresy poniżej, jednostka – tys. zł), co oznacza zarazem ujemny poziom kapitału obrotowego netto, w tym jego deficyt względem bieżących potrzeb i konieczność uzupełnień krótkoterminowym długiem oprocentowanym.

kliknij, aby powiększyć

kliknij, aby powiększyćNiekorzystne zmiany w zakresie struktury kapitałowo-majątkowej Grupy przełożyły się również na pogorszenie poszczególnych relacji finansowych dotyczących jej płynności finansowej i zadłużenia. Nie może w związku z tym dziwić spadek serwisowego ratingu z poziomu BBB- do BB-.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/pccexol,...Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia nadal mamy spory rozstrzał wycen akcji GK PCC Exol. Biorąc pod uwagę bieżące wyniki Grupy za 12 miesięcy i jej strukturę kapitału wycena rentą wieczystą daje nieco ponad 3 zł za akcję, a więc trochę powyżej bieżącej wyceny rynkowej. Warto jednocześnie mieć na uwadze dość dynamiczne uwarunkowania działalności Grupy, w tym zwłaszcza w sferze kosztowej, co może stanowić wyzwanie dla utrzymania pozytywnych tendencji w zakresie poprawy wyników finansowych i rentowności.

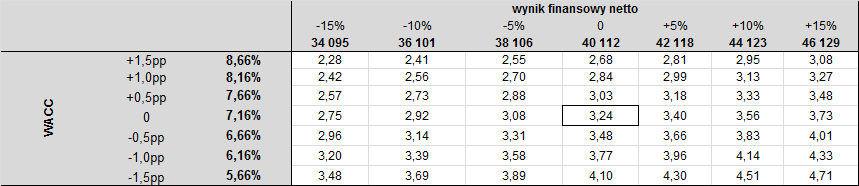

Poniżej w tabeli przedstawiono symulację wyceny akcji Grupy PCC Exol metodą renty wieczystej w zależności od zmian wyniku finansowego netto dla akcjonariuszy i średniego ważonego kosztu kapitału (WACC). Pole środkowe odpowiada bieżącej sytuacji.

kliknij, aby powiększyć Link do wskaźników

www.stockwatch.pl/gpw/pccexol,... oraz wycen

www.stockwatch.pl/gpw/pccexol,...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.