Podobno nic nie może wiecznie trwać – a jednak na razie może - omówienie sprawozdania finansowego GK Dino Polska po IV kw. 2020 r. Spółka po raz kolejny zaraportowała bardzo dobre wyniki kwartału lekko przebijając konsensus rynkowy (4-7 proc., choć na sprzedaży minimalnie o 0,2 proc. poniżej oczekiwań). Sprzedaż wzrosła o 30,2 proc. r/r, natomiast zysk operacyjny oraz zysk netto rosły w tempie istotnie szybszym od sprzedaży odpowiednio o ok. 48 i 58 procent.

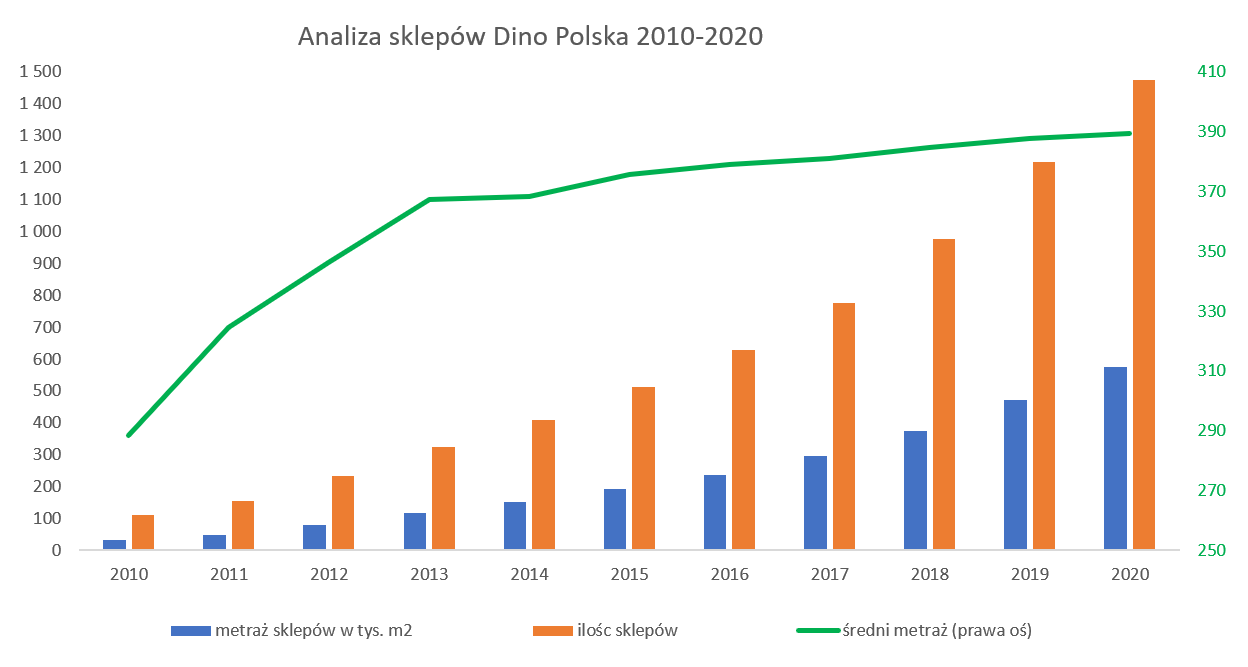

Na koniec grudnia 2020 roku działały 1 473 sklepy pod marką Dino czyli o 102 więcej niż kwartał wcześniej i aż 255 niż rok wcześniej.

kliknij, aby powiększyćDodatkowo spółka poinformowała, że w liczbie otwarć nie uwzględniła 23 marketów, który były gotowe do końca roku, ale ze względów administracyjnych (pozwolenia) zostały otwarte w 2021 roku. Jak rozumiem otwarcia te pojawią się w Q1 2021 , a ja ich w analizach nie uwzględniam. Po pierwsze ze względu na brak sprzedaży, po drugie na fakt, że nie wiemy ile analogicznych sytuacji wystąpiło rok wcześniej. W każdym razie powiększenie sieci o 20,9 proc. r/r jest wynikiem bardzo dobrym (uwzględniając w/w 23 sklepy dynamika rośnie do 22,8 proc.), ale jednak słabszym niż dynamika 2019/2018, która wtedy wynosiła 24,7 proc. Oczywiście nie można mieć tutaj większych pretensji do spółki – wiadomo, że z każdym rokiem będzie coraz trudniej osiągać wyższą lub choćby taką samą dynamikę otwarć w ujęciu procentowym ze względu na rosnącą bazę. To co warto podkreślić to fakt, że spółka w momencie IPO obiecywała dobicie do poziomu 1.200 sklepów, a udało się jej osiągnąć ponad 270 więcej. Poświęcam temu tematowi kilku słów, ponieważ jest to jeden z czynników wpływających na sprzedaż jak i wycenę spółki. Wszyscy, którzy interesują się głębiej tematem Dino wiedzą, że jest ona wyceniana na wysokich mnożnikach - to zaś z reguły sugeruje oczekiwanie co do szybkiego zwiększania sprzedaży i zysków. Czyli wracam do liczby otwarć jako jednego z podstawowych elementów wpływających na rosnącą sprzedaż.

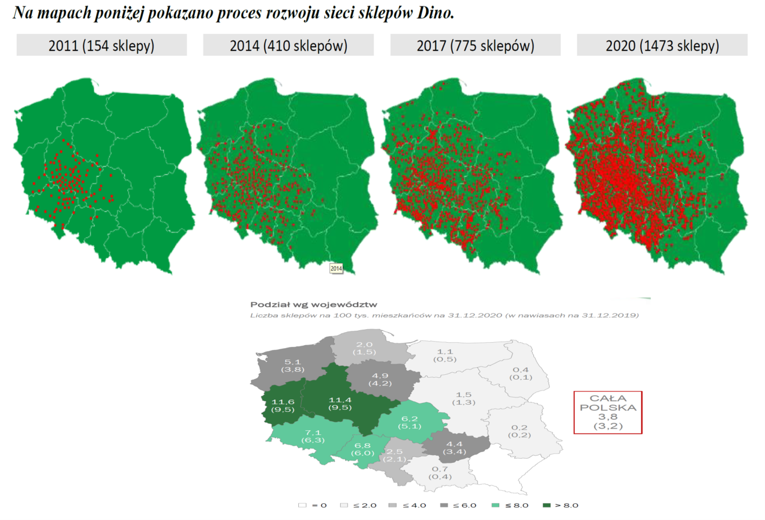

Oczywiście zasadnym jest pytanie jak długo to może trwać – przecież spółka nie jest w stanie rozwijać się w nieskończoność. Jest to oczywiście prawda, choć dwa poniższe wykresy pokazują, że potencjału (przynajmniej w teorii) jest całkiem sporo.

kliknij, aby powiększyćW chwili obecnej średnie pokrycie sklepami to 3,8 na 100 tys. mieszkańców. Jeśli przyjmiemy, że celem byłoby dojście do maksymalnego pułapu, który jest obecnie w najbardziej rozwiniętych województwach (powiedzmy, że ok. 12 sklepów na 100 tys. mieszkańców) to by znaczyło, że potencjał na osiągnięcie nie 10 (jak obecnie), a 30 mld zł sprzedaży. Przyznają państwo, że brzmi to całkiem interesująco i obecna wycena wskaźnikowa (C/Z na poziomie 44 i EV/EBITDA w okolicach 28) nie wydaje się już tak abstrakcyjna jak by można stwierdzić bazując tylko na podręcznikach analizy fundamentalnej?

Oczywiście ten tok rozumowania można bardzo łatwo obalić i sam jestem w stanie to zrobić. Po pierwsze mamy pewne ryzyko konwersji sklepów Dino do dużych miast – głównie ze względu na problemy z nabyciem gruntów za rozsądną cenę jak i brakiem obecności sklepów w parkach czy centrach handlowych. To oczywiście utrudnia, choć nie uniemożliwia, ekspansję tej sieci w centrach dużych miast. Po drugie 12 sklepów na 100 tys. mieszkańców nie musi być osiągalne w województwie choćby ze względu na różnice w zaludnieniu, zwyczaje zakupowe, konkurencję itp. Spółka podaje, że jej tzw. „catchment area” (teoretyczny obszar działalności sklepu ze względu na potencjał ludności zamieszkującej) wynosi ok. 3,5 tys. mieszkańców, więc można sobie nawet wyobrazić wyższą liczbę sklepów na 100 tys. mieszkańców.

Jeśli spojrzymy na przyrost metrażu to jego dynamika roczna wyniosła 21,4 proc. i była o 8,7 p.p. niższa niż wzrost sprzedaży. Należy to odczytywać pozytywnie, ponieważ oznacza to, że spółka jest w stanie uzyskiwać zauważalnie większy przychód z m2 powierzchni sklepu niż rok wcześniej. Bazując na danych podawanych przez spółkę i pewnych uproszczeniach szacuję, że w analizowanym kwartale spółka średnio uzyskiwała miesięczną sprzedaż na poziomie 648 tys. zł per sklep oraz 1,666 zł z 1m2 powierzchni sklepowej. Dane te odpowiednio były wyższe o 6,7 proc. i 6,2 proc. niż rok wcześniej. To również potwierdza pozytywny trend w zakresie poprawy efektowności sprzedażowej. Porównywanie z Biedronką per sklep nie ma sensu ze względu na różne średnie rozmiary sklepów, natomiast jest możliwe w zakresie sprzedaży na m2. Patrząc na całkowite roczne dane Jeronimo Martins (lata 2019 i 2020) można szacować, że średnia sprzedaż Biedronki z m2 wynosiła ok. 2,3-2,4 tys. zł, czyli jednak zauważalnie więcej niż uzyskiwana w Dino. To oczywiście pokazuje, że analizowana spółka ma w tym zakresie jeszcze potencjał do rozwoju. Takie porównania mogą być jednak mylące ze względu na trochę inny charakter jak i ilość SKU (pozycji) w każdej z tych sieci.

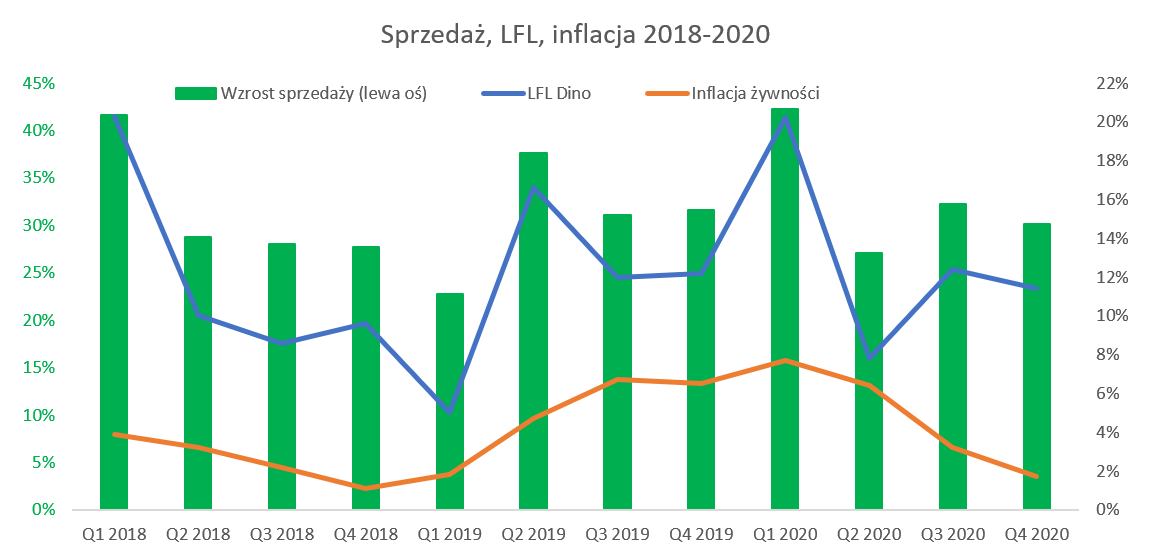

Poświęcę teraz kilka zdań sprzedaży LFL czyli porównaniu sprzedaży liczonej w tej samej liczbie sklepów działających w porównywanych okresach).

kliknij, aby powiększyć Wzrosty sprzedaży LFL w czwartym kwartale wyniosły 11,4 proc., w porównaniu do 12,2 proc. rok wcześniej oraz 12,4 proc. w poprzednim kwartale. Na pierwszy rzut oka wydają się to być trochę słabsze wyniki, ale spróbujmy przeanalizować to głębiej. Gdy spojrzymy na dane roczne to mamy wskaźnik LFL na poziomie 12,6 procent, co trzeba ocenić jednoznacznie pozytywnie. Proszę zwrócić także uwagę na różnicę wskaźnika sprzedaży LFL oraz inflacji żywnościowej – 9,7 p.p.. To pokazuje, że choć inflacja nie pomagała w tym kwartale spółce to i tak była ona w stanie osiągnąć bardzo satysfakcjonujące wzrosty sprzedażowe. Proszę również spojrzeć na porównanie do tej konkurencji (biedronka oraz Delikatesy Centrum z grupy Eurocash), która publikuje swoje dane.

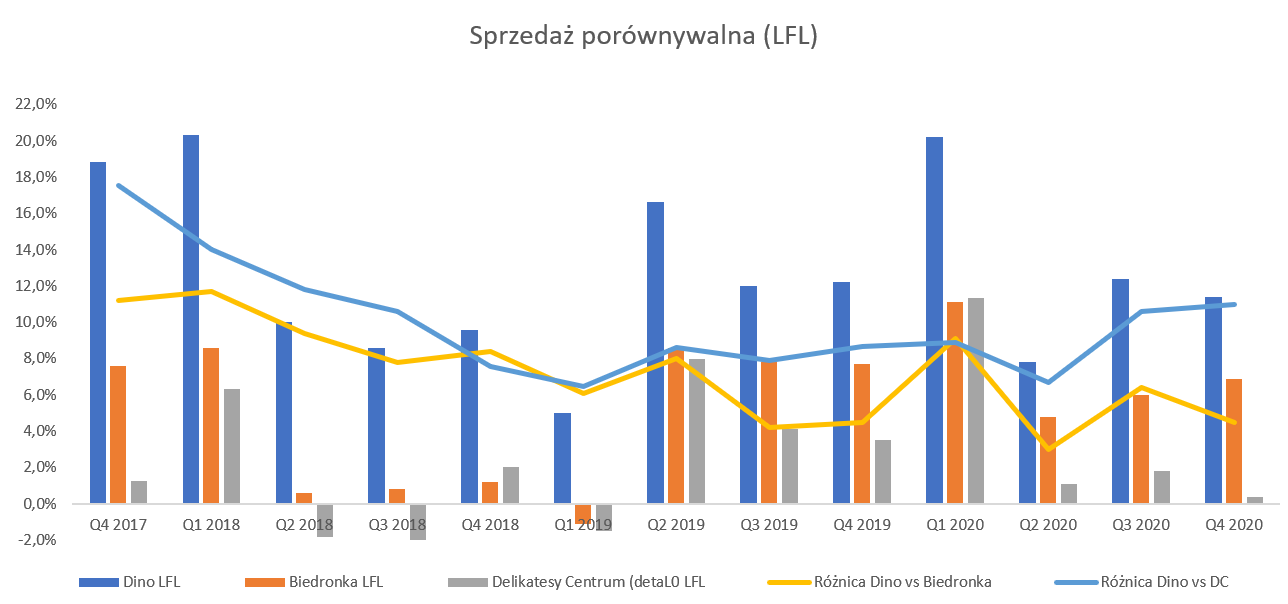

kliknij, aby powiększyćDino nadal wyprzedza Biedronkę jeśli chodzi o tempo wzrostu LFL tym razem o 4,5 p.p. Różnica wcześniej potrafiła być już sporo większa (nawet dwucyfrowa) jak i mniejsza (tylko 3 p.p.). Jeśli chodzi o porównanie w stosunku do Delikatesów Centrum to 11,0 p.p. w zasadzie nie wymaga komentarza. Powtórzę tylko to co napisałem w ostatniej analizie Eurocash: „Jak widać Grupa Eurocash wciąż nie odkryła i nie powieliła powodów sukcesu głównego giełdowego konkurenta (Dino) i rośnie sporo wolniej.”.

W tym miejscu raz jeszcze przypomnę pewną odmienność struktury sprzedaży Dino w stosunku do Biedronki czy Eurcashu jeśli chodzi o marki własne. Otóż sprzedaż tak klasyfikowanych produktów w 2020 roku stanowiła 3,8 proc. w 2020 roku. To już całkiem sporo w porównaniu do 2018 roku, kiedy to był poziom ok. 2 proc. Biorąc pod uwagę rosnąca sprzedaż można przyjąć, że sprzedaż marki własnej w ciągu okresu 2001—2020 wzrosła 3-krotnie. Nadal jednak te udziały są sporo mniejsze niż w grupie Eurocash nie mówiąc już o Biedronce. Wydaje się więc że Dino wybrało model współpracy z producentami marek o najwyższej rozpoznawalności dodając do tego te towary może z mniejsza rozpoznawalnością ale prezentujące satysfakcjonujący wskaźnik ceny do jakości. To zaś z punktu widzenia negocjacji z dostawcami jest całkiem ciekawym podejście. Dino, przy tak szybkim rozwoju ilości sklepów może uzyskiwać całkiem dobre warunki zakupowe argumentując, że nie ma bezpośredniej konkurencji (a przynajmniej tak silnej jak w Biedronce czy Eurocash) dla produktów markowych w postaci marki własnej i może budować u dostawców przeciw wagę do Biedronki, Lidla czy Eurocashu.

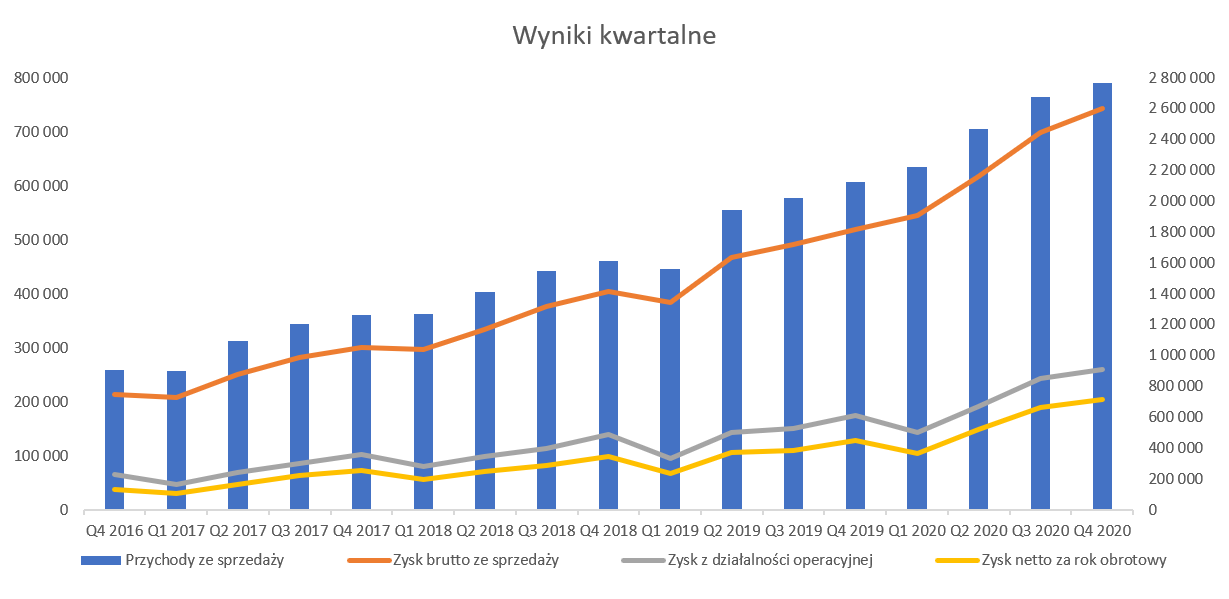

Zyski to podstawaSprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w pozycji zyski. Co cieszy, spółka nie tylko rośnie pod względem sprzedaży, ale również zysku brutto na sprzedaży jak i zysku operacyjnego oraz zysku netto.

kliknij, aby powiększyćW zasadzie do powyższego wykresu trudno się przyczepić, słupki systematycznie rosną od lewej do prawej. Marża brutto na sprzedaży urosła o 42,9 proc. co daje zauważalnie (+12,7 pp.) wyższą dynamikę od sprzedażowej. Zysk EBIT osiągnął w tym kwartale wartość 259,6 mln zł, co po pierwsze daje roczną dynamikę na poziomie +48,6 proc - o 18,4 p.p. wyższą od dynamiki sprzedaży. Po drugie dynamika zysku operacyjnego jest również wyższa niż przy marży handlowej. Jeszcze lepiej wygląda to na poziomie zysku netto, który urósł o 57,8 proc. i osiągnął wartość 203 mln zł. To niewiele mniej (niecałe 5 procent) niż całoroczny zysk netto z roku w którym spółka weszła na GPW czyli 2017!

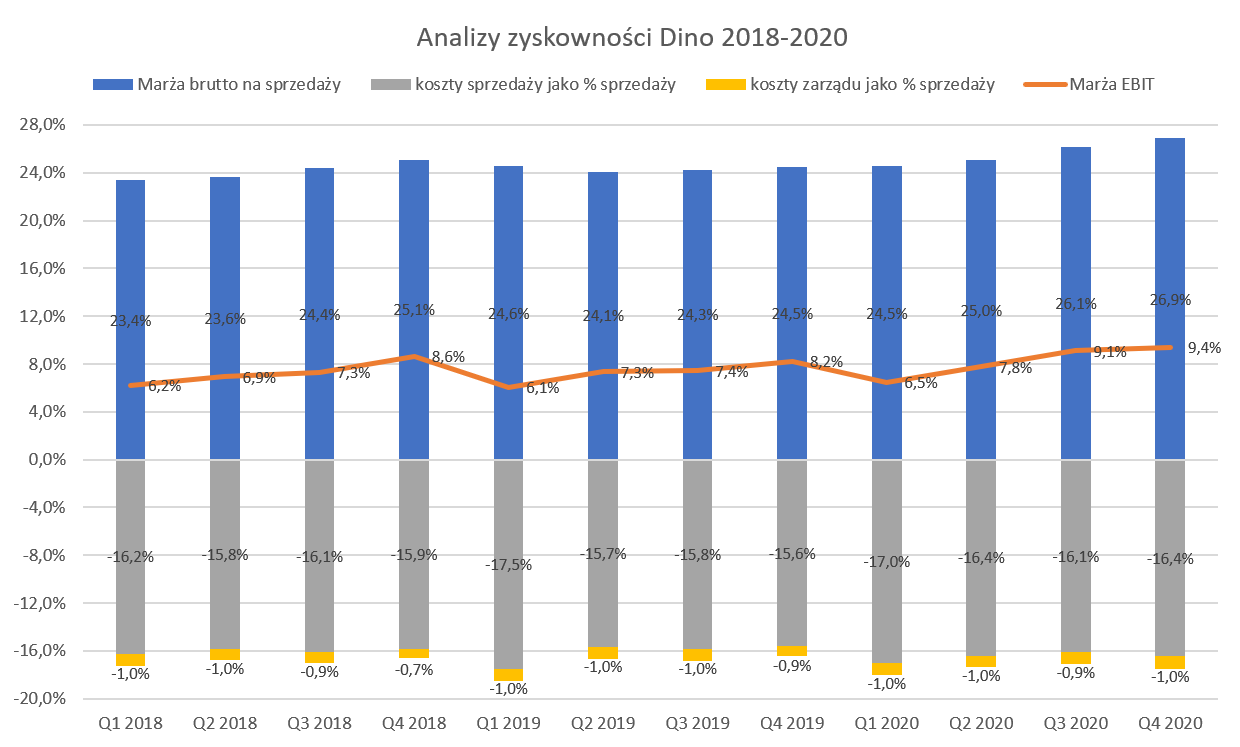

kliknij, aby powiększyćW czwartym kwartale bieżącego roku rentowność brutto na sprzedaży Dino wyniosła 26,9 proc. (rekordowa od początku przygody z warszawską giełdą), co przełożyło się na wartość 724 mln zł. Z kolei rentowność operacyjną na poziomie 9,4 proc. również była najwyższa od 2017 roku i dawała zysk EBIT w kwocie 260 mln zł, co oznacza wzrost r/r o prawie 85 mln zł na co składały się następujące powody:

a) Wzrost marży handlowej z tytułu większej sprzedaży +156 mln zł

b) Wyższej marży handlowej z tytułu wyższej procentowo marży +66 mln zł

c) Wzrost kosztów sprzedaży i marketingu – 124 mln zł

d) Wzrost kosztów zarządu – 10 mln zł

e) Spadek salda na pozostałej działalności operacyjnej -3 mln zł.

Widać wyraźnie, że rekordowe wynika to zasługa zarówno rosnącej sprzedaży jak i poprawy rentowności handlowej. Tak więc plusy już znamy to poszukajmy minusów.

Cały czas istotnie rosną koszty sprzedaży, których dynamika w czwartym kwartale wyniosła 37,6 proc., a w ujęciu rocznym 35,8 proc. Obydwie dynamiki były wyższe niż dynamika sprzedaży. Oczywiście biorąc pod uwagę otoczenie makro nie jest to nic dziwnego. Koszty wynagrodzeń w grupie Dino wzrosły r/r o 41,7 proc. i stanowiły w kosztach operacyjnych (koszty rodzajowe i wartość towarów i materiałów sprzedanych) 44,7 proc., czyli o 4,1 p.p. więcej niż w 2019 roku. Można przyjąć, że podstawowym powodem wzrostu kosztów sprzedaży są właśnie rosnące płace, w tym oczywiście płaca minimalna i jej efekt przełożenia na inne wynagrodzenia. Koszty te zresztą rosną od wielu kwartałów i nie jest to nic niespodziewanego.

Do tej pory spółce udawało się kompensować te wzrosty poprzez rosnącą sprzedaż i marżę brutto, choć zawsze trzeba stawiać pytania czy taka sytuacja będzie miała miejsce w przyszłości. Marża brutto na sprzedaży w całym 2020 roku osiągnęła poziom 25,7 proc. czyli o prawie 1,4 p.p. więcej niż rok wcześniej. Można szacować, że spółka w 2020 roku uzyskała ok. 138 mln zł dodatkowej marży w związku z jej wyższym procentowym poziomem niż rok wcześniej. Jest to dość ważna informacja, ponieważ zysk operacyjny rocznie powiększył się o ok. 276 mln zł – co oznacza, że zwiększenie rentowności brutto na sprzedaży o 1,4 p.p. wygenerowało połowę poprawy wyników. Podkreślam ten fakt, ponieważ należy pamiętać, że wszystko (również podwyższanie marży handlowej) ma kiedyś swój kres. Jeśli nie uda się w kolejnym roku zwiększyć rentowności handlowej w ujęciu procentowym to jednak dynamika zysku operacyjnego będzie miała wyzwanie aby pobić dynamikę sprzedaży.

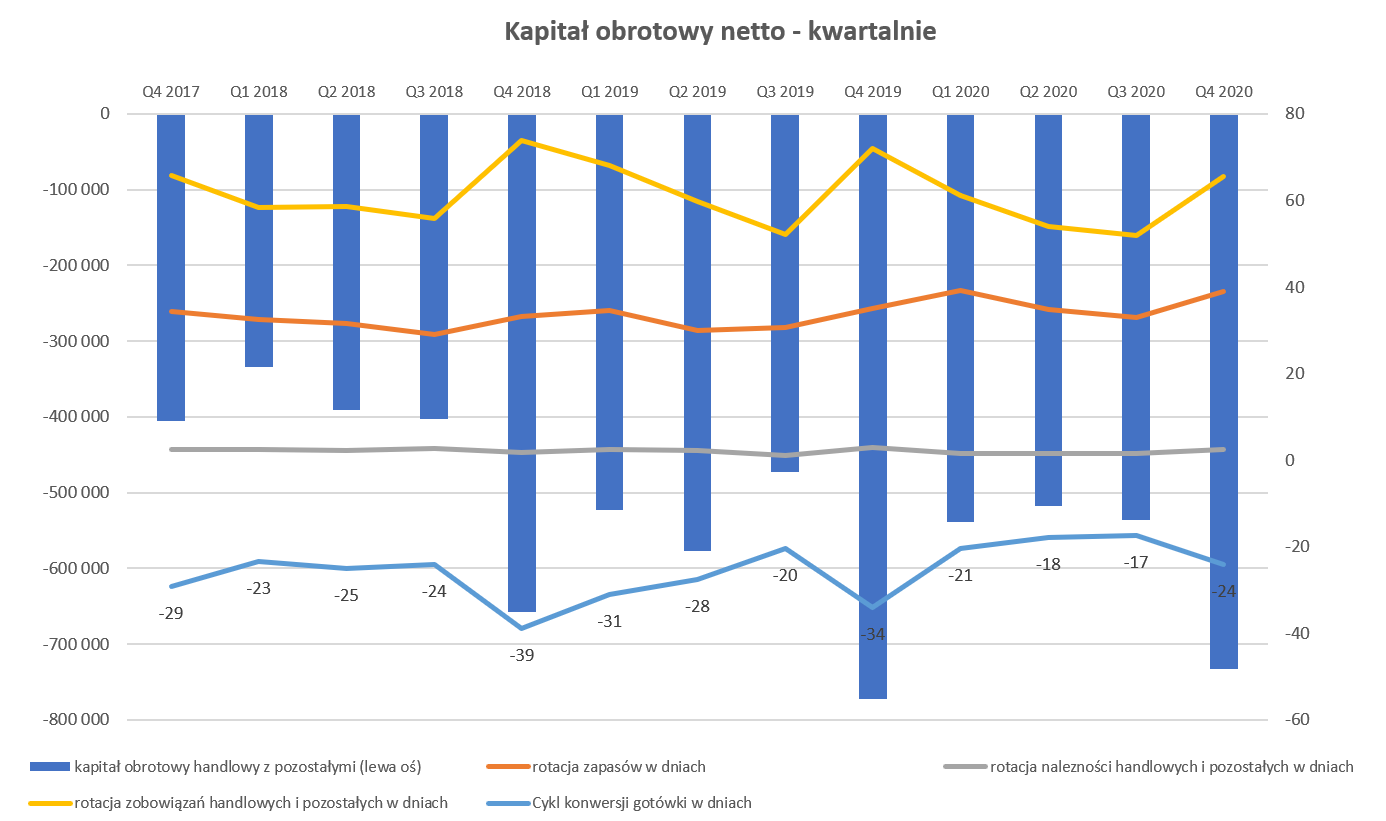

Kapitał pracujący sięga optimumAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino, ale jednocześnie pokazuje pewne zagrożenia.

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dniach przyjęto średnią stawkę VAT jako 15 proc. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

kliknij, aby powiększyćCykl konwersji gotówki w dniach wyniósł w czwartym kwartale -24 dni i spadł o 10 dni w porównaniu do roku poprzedniego. Spółka, przy rotacji należności na poziomie 1-3 dni, praktycznie sprzedaje swoje towary za gotówkę co w wypadku sieci detalicznej nie jest niczym zaskakującym.

Rotacja zapasów wyniosła w analizowanym kwartale 39 dni, czyli gorzej o 4 dni niż rok wcześniej i 5,8 dnia niż 2 lata temu. Tutaj powinna się zapalić lampka ostrzegawcza, ponieważ dynamika tego wskaźnika rośnie nieprzerwanie od 6 kwartałów. Już podczas dwóch poprzednich omówień (Q4 2019 i Q2 2020) zwracałem uwagę na tego typu wzrosty, a jak widać sytuacja nie uległa poprawie. Podczas konferencji wynikowej spółka tłumaczyła ten fakt chęcią zapewniania klientom lepszej ceny i szerszej oferty. W teorii informacja ta brzmi dobrze, w praktyce niewiele wnosi biorąc pod uwagę trend z ostatnich kwartałów. Oczywiście musimy pamiętać o tym, że duża liczba otwarć w czwartym kwartale (włącznie z tymi nieuruchomionymi to 125 oraz dwa nowe centra logistyczne z pewnością nie pomagają w utrzymanie idealnej rotacji towarów. Tym niemniej zalecam monitorowanie tego wskaźnika w kolejnych kwartałach.

Rotacja zobowiązań handlowych wyniosła 66 dni - 6 i 8 dni mniej niż rok i dwa lata temu. W tym wypadku odwołam się do informacji z konferencji wynikowej gdzie poinformowano, że spółka dostosowała się do potrzeb dostawców i nie przewiduje już dalszego skracania cyklu zobowiązań. Ja osobiście również doszukiwałbym się możliwego tłumaczenia np. w osiągnięciu granic możliwości wydłużania terminów płatności. W szczególności biorąc pod uwagę ustawę o maksymalnych terminach płatności.

Wydatki inwestycyjne w 2020 roku wyniosły 1,0 mld zł czyli o 172 mln zł więcej niż rok wcześniej. Trzeba pamiętać, że w tych kwotach kryją się nie tylko koszty ponoszone na budowę sklepów i zakup gruntów, ale również centrów logistyczno-dystrybucyjnych oraz normalny wydatki inwestycyjne związane z zakupami dla centrali. Z warstwy opisowej wiemy, że w drugim kwartale 2020 roku ukończona została budowa piątego centrum dystrybucyjnego w Łobzie, a spółka dodatkowo podjęła decyzje o budowie dwóch kolejnych magazynów centralnych z terminem oddania do końca 2021 roku.

Łączna powierzchnia centrów dystrybucyjnych na koniec 2020 roku wynosiła 221,8 tys. m2 i była o 29 proc. większa niż na koniec roku poprzedniego. Z tej dynamiki oraz kolejnych otwarć można wywnioskować, że ekspansja w kolejnym roku nie powinna być wolniejsza (a w zasadzie nawet powinna być szybsza) niż obecnie. Spółka poinformowała, że przewidywane nakłady inwestycyjne w 2021 powinny wynieść ok. 1,2 mld zł, a budowa jednego centrum dystrybucyjnego to koszt około 80 mln zł.

Ponieważ przepływy z działalności operacyjnej w ostatnich 12 miesiącach wyniosły 820 mln zł (+ 21 mln zł r/r), a inwestycje wyniosły 1,0 mld zł to powstała dziura na 180 mln zł, która została zasypana poprzez wzrost zadłużenia kredytowego oraz emisję obligacji. Wracając jeszcze na chwilę do operacyjnego cash-flow jednak wzrost o 21 mln zł r/r nie jest imponujący. To oczywiście w dużej mierze efekt zmiany stanu zapasów (-215 mln zł), który tylko w części (198 mln zł) został zrekompensowany wyższą wartością zobowiązań. Porównując saldo tych dwóch pozycji mamy negatywny wpływ (-53 mln zł) a w 2019 roku było to z kolei +154 mln zł. Tak więc jak widać zmiany w tych dwóch pozycjach głównie przyczyniły się do tego, że wypracowany operacyjny cash-flow nie jest tak znakomity jak w roku poprzednim. Ale trzeba uczciwie stwierdzić, że jednak w ujęciu wartościowym jest troszkę wyższy.

Finansowy dług netto na koniec roku wyniósł 993 mln zł i w ciągu roku zwiększył się o 245 mln zł czyli o około 1/3. Wskaźnik dług netto / EBITDA wyniósł 0,96 czyli o 0,07 niżej niż rok wcześniej. To oczywiście efekt wyższej dynamiki zysku EBITDA niż długu. Takie wartości są oczywiście w pełni akceptowalne i nie wskazują żadnego potencjalnego problemu. Przypomnę, że Eurocash posiada zadłużenie na poziomie 1,75 (bez efektu MSSF 16) lub 3,25 (z IFRS 16). Niezależnie który wskaźnik przyjmiemy widać, że są one zauważalnie wyższe niż w wypadku analizowanej spółki.

Podobnie problemów nie sygnalizuje zdolność do obsługi zadłużenia mierzona wskaźnikiem pokrycia odsetek. Wartość bezwzględna zadłużenia finansowego, to ok. 1,47 mld zł (dług bez uwzględniania środków pieniężnych) co daje roczne koszty finansowe na poziomie 52 mln zł. W 2019 roku koszty te wynosiły 60 mln zł – widzimy tutaj więc pozytywny efekt obniżenia stóp procentowych. Warto pamiętać, że w kosztach odsetek znajdują się również odsetki związane z faktoringiem i stanowią one ok. 1/3 wszystkich kosztów finansowych.

Cały czas będę przypominał o tym, że Dino (tak jak i np. Eurocash) jest spółką handlową, która w dużym stopniu korzysta z kredytu kupieckiego, a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźniki struktury finansowania aktywów zdecydowanie nie wyglądają podręcznikowo. Kapitały własne stanowią 40,7 proc. sumy bilansowej, a dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 62,6 proc. co wciąż nie pokrywa aktywów trwałych, które stanowią prawie 73 proc. sumy bilansowej. Dodatkowo jak spojrzy się na bilans to pozycja zobowiązania z tytułu dostaw i usług wykazuje wartość 1,7 mld zł, natomiast suma środków pieniężnych, należności z tytułu dostaw i usług oraz zapasów to 1,43 mld zł. Tak więc widać dziurę na poziomie 0,25 mld zł. Nie jest to oczywiście nic nowego, ponieważ Dino w zasadzie zawsze (zresztą tak jak i np. Eurocash) finansowało się w ten sposób poprzez negatywy kapitał obrotowy. Trzeba jednak pamiętać, że zobowiązania handlowe są to długi, które trzeba spłacić w części z przyszłych zysków bądź też rosnącej sprzedaży i generowaniu kolejnych ujemnych cykli gotówkowych. W chwili obecnej przy tak rosnącej sprzedaży nie wydaje się to jednak być zagadnieniem super istotnym, choć warto mieć tego świadomość.

Podsumowanie i ocena sytuacji rynkowejO mocnych stronach a także ryzykach/zagrożeniach było już trochę podczas poprzednich analiz (

www.stockwatch.pl/forum/wpis-n... ), a ponieważ niewiele się zmieniło to odsyłam właśnie tam. Z nowych rzeczy nie wymienionych wcześniej należy dodać wpływ podatku handlowego. Dino nie należy do liderów rynku i nie ono wyznacza ceny sprzedaży. Tak więc to czy będzie w stanie przerzucić koszty tego podatku na klientów zależy bardziej od liderów i ich polityki cenowej. Wydaje się, ze w dłuższym okresie tak się właśnie stanie, choć zawsze znak zapytania istnieje.

Wskaźnikowa wycena spółki (C/Z – 40, C/WK – 11, EV/EBITDA 25) jest bardzo wysoka, podobnie jak i jej bezwzględna kapitalizacja na poziomie powyżej 25 mln zł. I to wszystko prawda i pisałem to już np., w trakcie poprzedniego omówienia, a od tego czasu kurs wzrósł o 20 procent. Warto także pamiętać, że spółka zawsze była wyceniana wysoko a wskaźnik C/Z wahał się w zakresie 25-50. Spójrzmy zatem na możliwe scenariusze wynikowe w dwóch kolejnych latach.

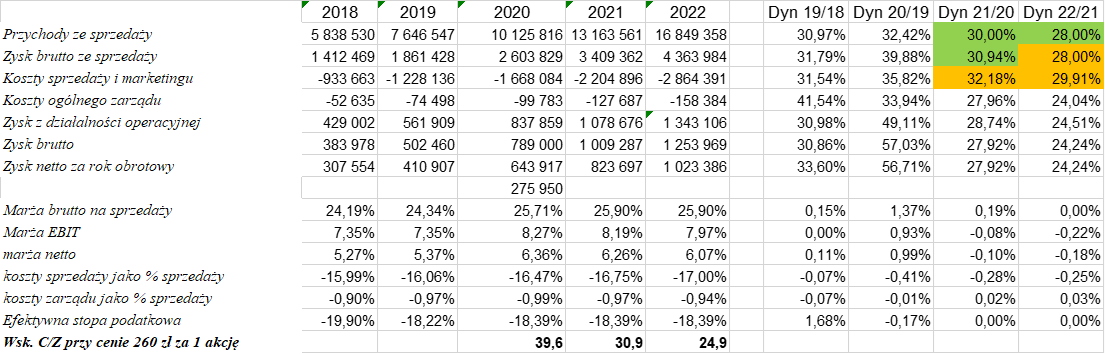

kliknij, aby powiększyćPrzy założeniu 28-30 proc. dynamik sprzedażowych o lekkiej poprawy marzy brutto na sprzedaży, przy dalej utrzymującej się presji kosztów sprzedaży (wynagrodzenia) otrzymujemy zysk netto na poziomie 823 mln zł w 2021 roku (+27,9 proc.) oraz 1,02 mld zł rok później. Widać, że dynamiki są trochę słabsze od dynamik sprzedażowych. Założyłem bowiem w symulacji, że spółka nie będzie w stanie już tak dynamicznie poprawić marży handlowej ze względu na wyśrubowane obecne poziomy jak i wpływ podatku handlowego. Nie będzie też już dużego pozytywnego efektu niższych kosztów finansowych, który miał miejsce w 2020 roku ze względu na obniżki stóp procentowych.

Gdyby przyjąć ten scenariusz to obecna wycena wydaje się być na w miarę optymalnym poziomie. Spółka byłaby bowiem wyceniana na 31-krotnosć przyszłych (2021) zysków co przy jej dotychczasowych dynamikach, możliwości rozwoju i tempie otwierania nowych sklepów wydaje się być wartością uzasadnioną. PEG (więcej tutaj:

www.stockwatch.pl/wiadomosci/w...) wynosiłby wtedy ok. 1,1 czyli trudno go określić mianem przewartościowanego. Oczywiście, zasadnym pozostaje pytanie, co się stanie z notowaniami Dino Polska, gdy spółka przestanie tak szybko rosnąć. Wtedy kara może być dość sroga ponieważ spadek wskaźnika C/Z do poziomu 20 mógłby oznaczać np. przepołowienie obecnej kapitalizacji. Czy takie ryzyko jest realne to już każdy inwestor musi sobie odpowiedzieć na takie pytanie.

P.S. Oświadczam, że nie posiadam akcji Dino Polska w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF