PendoDINO mknie dalej - omówienie sprawozdania finansowego Dino Polska po II kw. 2020 r. Po małym, kwartalnym, odpoczynku od omawiania wyników Dino znowu wracamy do tej spółki. Spółka po raz kolejny zaraportowała bardzo dobre wyniki kwartału lekko przebijając konsensus rynkowy. Sprzedaż wzrosła o 27,1 proc. r/r, natomiast zysk operacyjny oraz zysk netto rosły w tempie szybszym od sprzedaży odpowiednio o ok. 34 i 40 procent. Podczas analizy, standardowo jak na mnie skupię się, również na ryzykach związanych z wyceną spółki, a także odniosę się do pewnych tez zawartych w postach naszych czytelników.

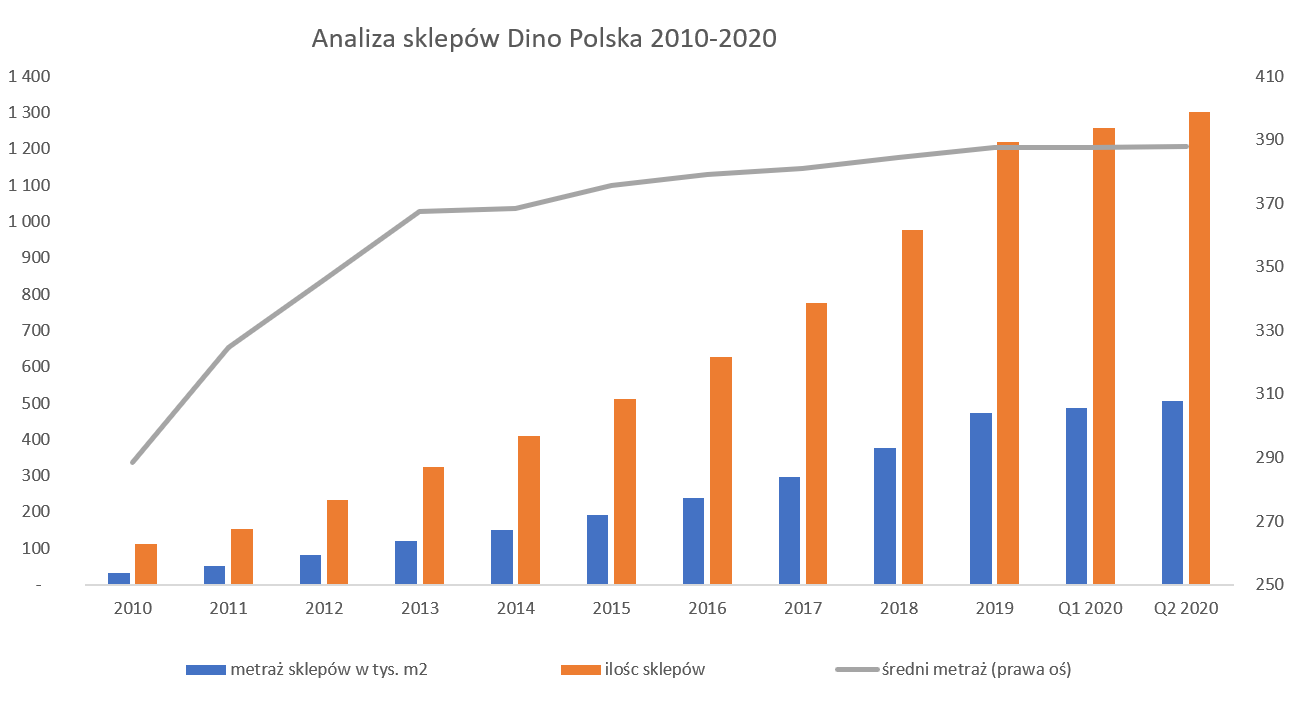

Na koniec czerwca 2020 roku działały 1 302 sklepy pod marką Dino czyli o 45 więcej niż kwartał wcześniej i aż 246 porównując do 12 miesięcy wstecz.

kliknij, aby powiększyćPrzy otwarciach należy zauważyć, że ich liczba w drugim kwartale bieżącego roku była jednak minimalnie niższa (-2) od liczby otwarć w drugim kwartale 2019 roku. Należy pamiętać o pandemii, która z pewnością nie pomagała w realizowaniu planu otwarć. Narastająco w pierwszym półroczu spółka otworzyła 84 sklepy czyli o 5 więcej niż rok wcześniej. Jak widać na powyższym wykresie, cały czas spółka otwiera sklepy o podobnej wielkości w podobnym 400-metrowym formacie, a średnia sala sprzedaży wynosi w chwili obecnej 388 m2.

W jednym z postów na forum zostało poruszone zagadnienie problemu konwersji sklepów Dino do dużych miast – głównie ze względu na problemy z nabyciem gruntów za rozsądną cenę jak i brakiem obecności sklepów w parkach czy centrach handlowych. Generalnie jest to prawda, choć trzeba jasno podkreślić, że nie jest to nic nowego. Dino od wielu kwartałów koncentruje swój rozwój na mniejszych miejscowościach gdzie może nabyć grunty na własność, co w oczywisty sposób ogranicza ekspansję w centrach dużych miast. O ile dobrze rozumiem strategię Dino to polega ona na dość prostym (a w związku z tym niskokosztowym) modelu rozwijania sieci sklepów w małych miasteczkach, blisko skupisk ludzkich (również na przedmieściach dużych miast) z asortymentem bogatszym niż ten oferowany przez dyskonty.

Oczywiście konkurencja o korzystne lokalizacje pomiędzy istotnymi graczami na tym rynku była, jest i będzie i Dino zapewne doświadcza sporej konkurencji w tym aspekcie. Zresztą sama spółka lojalnie informuje w swoim sprawozdaniu, że jest to jedno z ryzyk, które inwestorzy powinni brać pod uwagę.

Trzeba również pamiętać o tym, że miejsca na rozwój wciąż jest dość dużo – w 5 województwach ściany wschodniej i południowej liczba sklepów Dino na 100 tys. mieszkańców nie przekracza jedności, podczas gdy obecnie średnia dla całego kraju wynosi 3,4 co oznacza wzrost o 0,7 w ciągu ostatnich 12 miesięcy.

Jeśli spojrzymy na przyrost metrażu to jego dynamika roczna wyniosła 23,9 proc. i była o 3,2 p.p. niższa niż wzrost sprzedaży. Należy to odczytywać pozytywnie, ponieważ oznacza to, że spółka jest w stanie uzyskiwać większy przychód z m2 powierzchni sklepu niż rok wcześniej. Bazując na danych podawanych przez spółkę i pewnych uproszczeniach szacuję, że w analizowanym kwartale spółka średnio uzyskiwała miesięczną sprzedaż na poziomie 642 tys. zł per sklep oraz 1,657 zł z 1m2 powierzchni sklepowej. Dane te odpowiednio były wyższe o 2,1 proc. i 2,6 proc. niż rok wcześniej. To również potwierdza pozytywny trend w zakresie poprawy efektowności sprzedażowej. Porównywanie z Biedronką per sklep nie ma sensu ze względu na różne średnie rozmiary sklepów, natomiast jest możliwe w zakresie sprzedaży na m2. Patrząc na całkowite roczne dane Jeronimo Martins (lata 2018 i 2019) można szacować, że średnia sprzedaż Biedronki z m2 wynosiła ok. 2,2 tys. zł, czyli jednak zauważalnie więcej niż uzyskiwana w Dino. To jednak pokazuje, że Dino ma w tym zakresie jeszcze potencjał do rozwoju.

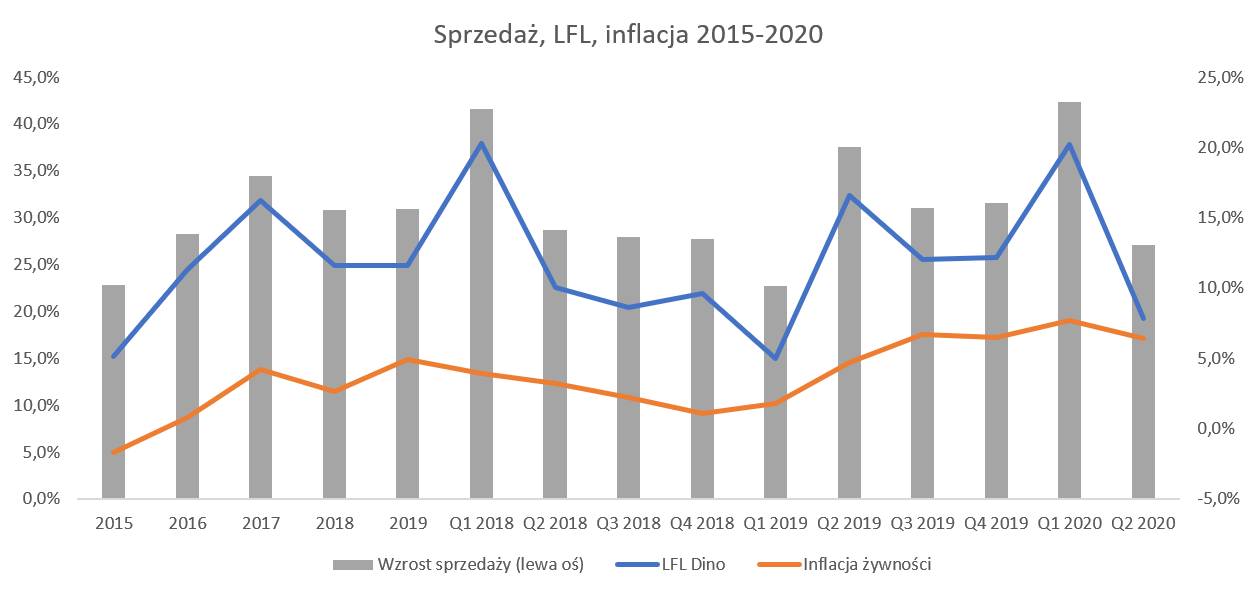

Poświęcę teraz kilka zdań sprzedaży LFL czyli porównaniu sprzedaży liczonej w tej samej liczbie sklepów działających w porównywanych okresach.

kliknij, aby powiększyć Wzrosty sprzedaży LFL w drugim kwartale wyniosły 7,8 proc., w porównaniu do 16,6 proc. rok wcześniej oraz 20,2 proc. w poprzednim kwartale. Na pierwszy rzut oka wydają się to być dość słabe wyniki, ale spróbujmy przeanalizować to głębiej. Wysoki wskaźnik LFL uzyskany rok wcześniej jest zniekształcony przez efekt świąt Wielkiej Nocy (kwiecień 2019, a de facto marzec 2018). Z kolei bardzo dobry, wręcz rewelacyjny wynik pierwszego kwartału 2020 roku jest jednak nacechowany one-off związanym z wzmożonymi zakupami realizowanymi przez klientów w związku z sytuacją epidemiologiczną w Polsce. To oczywiście przełożyło się na zatowarowanie klientów i zmniejszone zakupy w drugim kwartale.

Być może powodem (choć zapewne nie tak istotnym) jest również delikatne przesunięcie terminu świąt wielkanocnych (12-13.04.2020 vs 21-22.04.2019). Terminy sugerują, że wzrost sprzedaży wielkanocnej (dość naturalny) w 2019 roku wystąpił w drugim kwartale, natomiast w 2020 roku mógł też delikatnie zahaczyć o pierwszy kwartał.

Efekt niedziel niehandlowych (w zasadzie to w obecnej sytuacji należy już chyba zmienić sformułowania na niedziele handlowe, które są wyjątkiem) wydaje się być nieistotnym - 9 niehandlowych niedziel w drugim kwartale 2019 roku w porównaniu do 10 w analizowanym okresie.

Proszę zwrócić także uwagę na wzrost sprzedaży LFL w porównaniu do inflacji żywnościowej – różnica wyniosła tylko 1,4 p.p. i była najniższa od momentu gromadzenia przeze mnie tych danych. W uproszczeniu można stwierdzić, że sieć Dino rosła (na sklepach dojrzałych) głównie dzięki inflacji, która podnosiła ceny towarów. Oczywiście praktyka jest o wiele bardziej skomplikowana, ponieważ inflacja żywnościowa nie musi odzwierciedlać koszyka zakupowego klientów w Dino (czy w innym markecie).

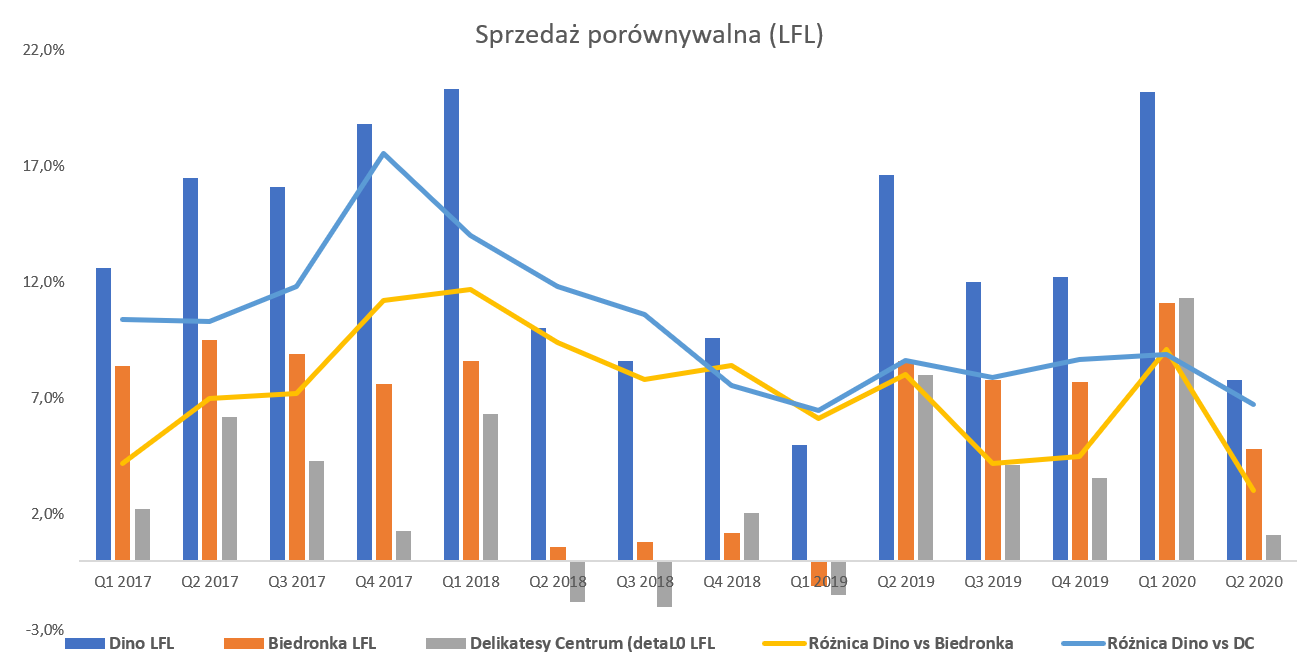

Proszę również spojrzeć na porównanie do tej konkurencji, która publikuje swoje dane.

kliknij, aby powiększyćLuka między wzrostem sprzedaży a efektem inflacyjnym nie zachwyciła i podobnie ma się sprawa z kolejnym wskaźnikiem czyli różnicą w sprzedaży LFL pomiędzy Dino a Biedronką. Spółka nadal wyprzedza Biedronkę jeśli chodzi o tempo wzrostu LFL, choć różnica jest najmniejsza od 14 kwartałów i wynosi obecnie 3,0 p.p. Jeśli chodzi o różnicę na LFL w stosunku do sklepów marki Delikatesy Centrum z Grupy Eurocash to różnica wygląda lepiej (6,7 p.p. na korzyść Dino), lecz także jest ona jedną z niższych w ciągu ostatnich 14 kwartałów.

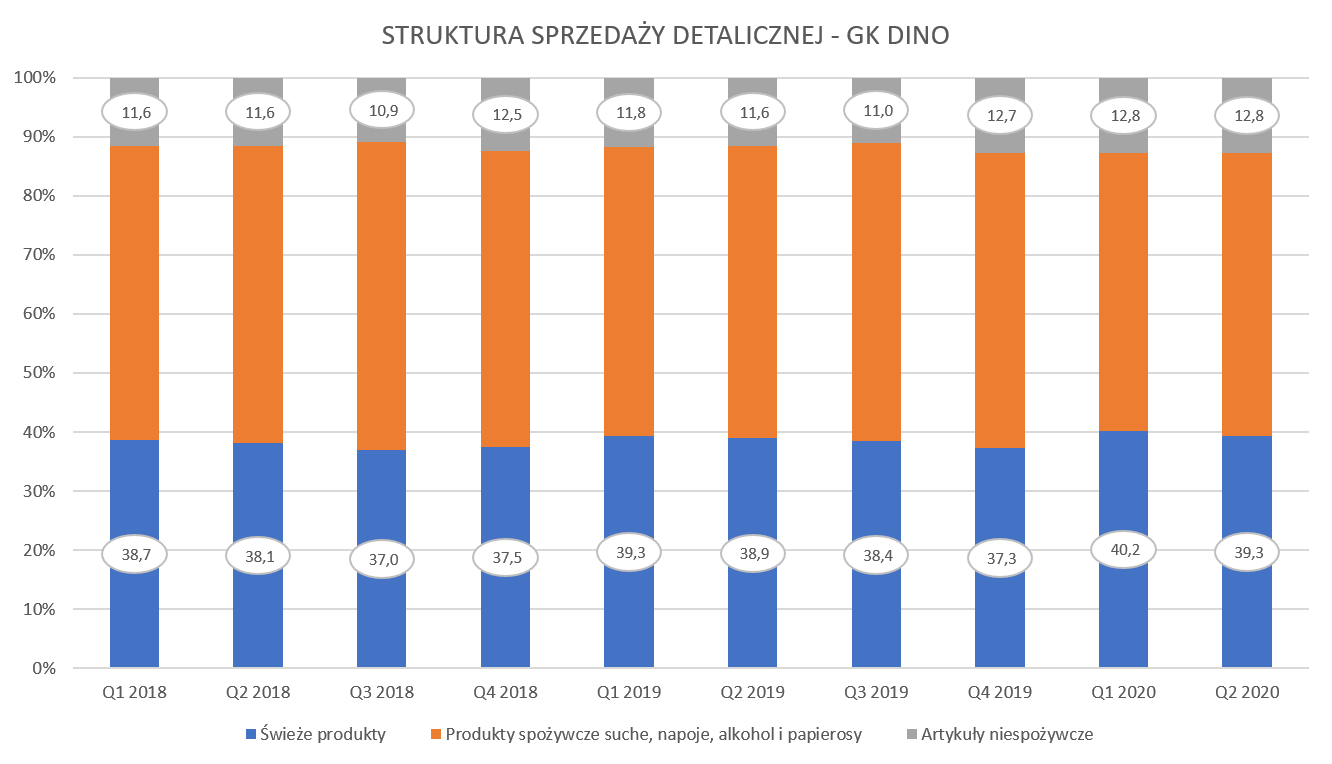

Odniosę się również do jednej z próśb o analizę struktury sprzedaży i wątpliwości z tym związane.

kliknij, aby powiększyćSpółka przedstawia strukturę sprzedaży w rozbiciu na 3 (dość standardowe) grupy. Oczywiście moja dusza analityczna chciałaby poznać o wiele szersze rozbicie, ale z praktycznego punktu widzenia trzeba zrozumieć niechęć spółki do zbytniego odkrywania się przed konkurentami. Wracając do struktury sprzedaży to mamy podział na: produkty świeże (mięso, drób i wędliny, owoce i warzywa, produkty mleczarskie i pieczywo), produkty tzw. suche (przede wszystkim alkohol, papierosy, mrożonki, napoje i inne pakowane produkty spożywcze) oraz artykuły niespożywcze (środki czystości, artykuły higieniczne, karmę dla zwierząt, a także produkty drobnego AGD).

Patrząc na zmiany w strukturze sprzedaży na pewno widać rosnący (choć wciąż są to delikatne zmiany) udział artykułów niespożywczych. Odważyłbym się zaryzykować tezę, że marża uzyskiwana na tych produktach może być troszkę wyższa niż w pozostałych dwóch kategoriach, co również może lekko pozytywnie wpływać na uzyskiwaną całkowitą rentowność.

W wypadku grupy produktów suchych to nie mamy obecnie bardziej szczegółowego rozbicia. Jednak bazując na danych przedstawionych w momencie IPO (sprawozdanie za rok 2016) widzimy, że alkohol i papierosy (tutaj nie mam specjalnych wątpliwości, że marże osiągane przez spółkę na tych kategoriach są poniżej jej całkowitej średniej) stanowiły ok. 21 proc. całkowitej sprzedaży czyli ponad 40 proc. sprzedaży klasyfikowanej jako towary suche.

Udział produktów suchych w tym kwartale wyniósł niecałe 48 proc., czyli spadł o 1,6 p.p. w porównaniu z analogicznym okresem roku poprzedniego. Patrząc na asortyment w sklepie Dino oraz porównując go do Żabek sprzed dziecięciu lat (a wtedy w Żabkach faktycznie obrót robiło się w sporej części na alkoholu i papierosach) to jednak widać istotne różnice na korzyść szerszego asortymentu w Dino niż w Żabce. Podsumowując ja osobiście nie wyciągałbym wniosków, że Dino w kategorii produkty suche sprzedaje tylko wódkę.

Produkty spożywcze świeże odpowiadały za 38,3 proc. przychodów ze sprzedaży Grupy Dino Polska w tym kwartale, co oznacza wzrost o 0,4 p.p. Patrząc na dane o transakcjach z jednostkami powiązanymi można oszacować udział towarów kupowanych od Agro-Rydzyna (własny zakład mięsny) w całości sprzedaży na ok. 12-13 proc. całości sprzedaży czyli prawie 1/3 sprzedaży towarów świeżych. Z kolei opierając się na danych opisowych odpowiednie wskaźniki wynoszą 15 oraz 39 procent. Niezależnie, które wartości przyjmiemy trzeba przyznać, że są one zauważalne, choć patrząc na ostatnie 2 lata nie podlegają jakimś super wahaniom – raczej widać stały wzrost wraz z rozwojem całej grupy.

AGRO-RYDZYNA sp. z o.o. jest w praktyce jedynym dostawcą świeżego mięsa do sklepów Dino oraz wiodącym dostawcą wędlin. Patrząc na jednostkowe sprawozdania finansowe tej spółki widzimy przychody na poziomie 971 mln zł (co sugeruje ok. 98 proc. sprzedaży do sklepów Dino) oraz zysk netto na poziomie 22,6 mln zł. Otrzymujemy więc rentowność na poziomie 2,3 proc. w porównaniu do ponad 8 procentowej rentowności rok wcześniej. Jest to również rentowność niższa ponad dwukrotnie (w ujęciu procentowym) niż osiągania przez GK Dino. Warto jednak pamiętać, że na poziomie sprawozdania skonsolidowanego to transakcje między spółkami powiązanymi (więc również i zyski) są wyłączane. Niestety nie wiemy (i się raczej nie dowiemy) ile końcowo zarabia GK Dino na tym, że ma własny zakład mięsny w grupie.

Warto jeszcze podkreślić pewną odmienność struktury sprzedaży Dino jeśli chodzi o marki własne. Otóż sprzedaż tak klasyfikowanych produktów w 2019 roku stanowiła tylko ponad 2 proc. w 2019 i niecałe 2 proc. w 2018 roku. Osobiście odczytuję te informację, że ponad 2 proc. nie znaczy 10 procent tylko poniżej 3 proc. Jeśli się nie mylę to oznacza, że struktura sprzedaży jest jednak istotnie inna (w zakresie markowości towarów a niekoniecznie konkretnych grup towarowych) niż w Biedronce, Lidlu czy Delikatesach Centrum. Oczywiście gdybyśmy do tych procentów dodali towary świeże produkowane przez Agro-Rydzyna to wartości byłyby znacznie wyższe. Jednak, bazując również na mojej (od razu dodam ograniczonej liczbowo) obserwacji sklepów Dino, wydaje się, że spółka wybrała model współpracy z producentami marek o najwyższej rozpoznawalności dodając do tego te towary może z mniejsza rozpoznawalnością ale prezentujące satysfakcjonujący wskaźnik ceny do jakości.

Podsumowując wyniki drugiego kwartału od strony sprzedażowej widać, że przyrosty są zauważalnie niższe. Wstrzymałbym się jednak z kategorycznym stwierdzeniami, że spółka osiąga powoli pułap swoich możliwości sprzedażowych per sklep czy w przeliczeniu na m2. Jednak ostatnie dwa kwartały ze względu na pandemie, mogły zaburzyć wyniki oraz bazujące na nich wskaźniki. Oczywiście może też być tak, że jest to wygodne tłumaczenie dla zarządu. Zapewne wyniki trzeciego kwartału pozwolą nam ocenić która wersja jest bardziej prawdopodobna.

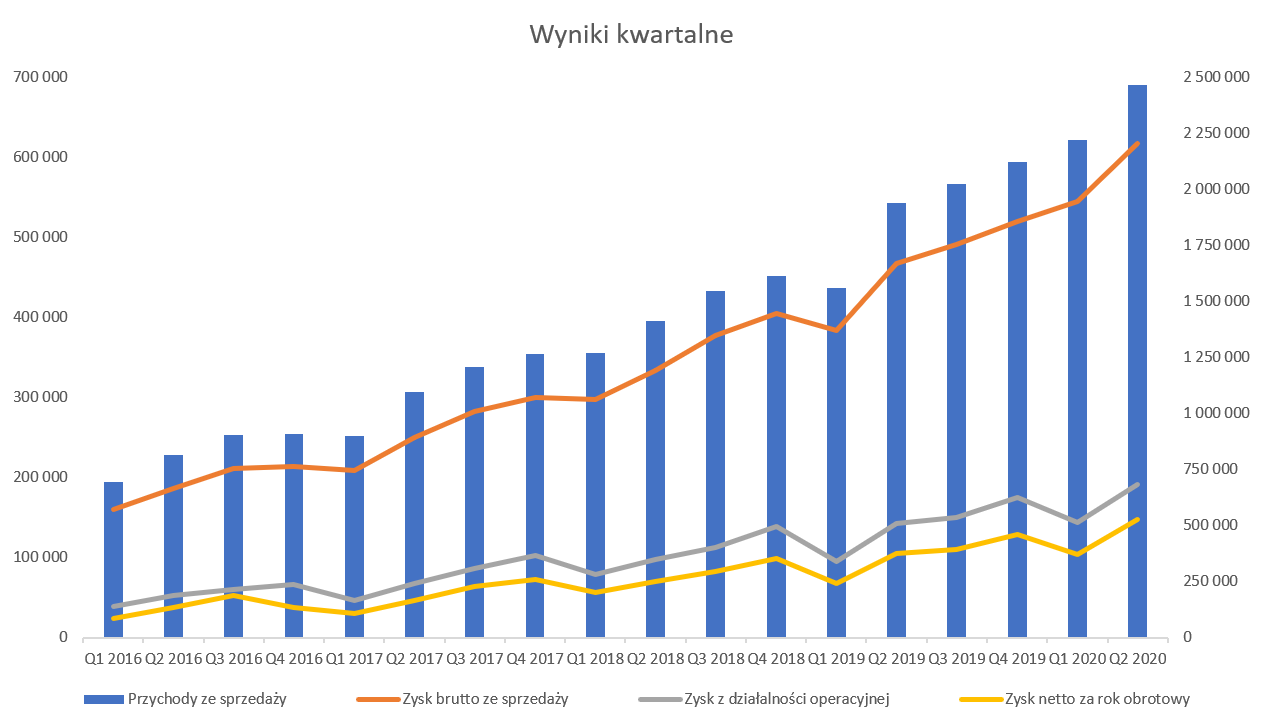

Zyski to podstawaSprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w pozycji zyski. Co cieszy, spółka nie tylko rośnie pod względem sprzedaży, ale również zysku brutto na sprzedaży jak i zysku operacyjnego oraz zysku netto.

kliknij, aby powiększyćW zasadzie do powyższego wykresu trudno się przyczepić, słupki systematycznie rosną od lewej do prawej. Zysk EBIT osiągnął w tym kwartale wartość 191 mln zł co daje roczną dynamikę na poziomie+34,4 proc czyli o 7,3 p.p. wyższa od dynamiki sprzedaży. Jeszcze lepiej wygląda to na poziomie zysku netto, który urósł o 40,3 proc. i osiągnął wartość 148 mln zł. To niewiele mniej niż całoroczny zysk netto z roku poprzedzającego wejście na GPW!

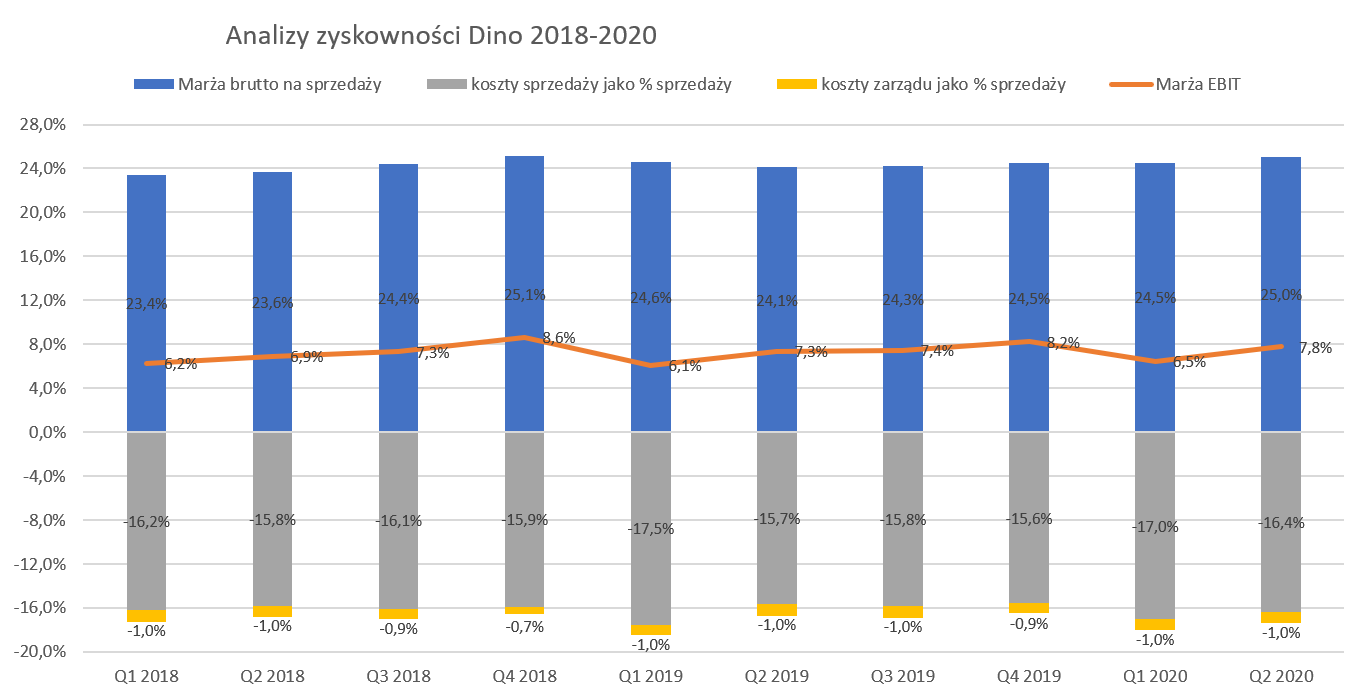

kliknij, aby powiększyćW drugim kwartale bieżącego roku rentowność brutto na sprzedaży Dino wzrosła o 0,9 p.p. r/r i wyniosła 25,0 proc., co przełożyło się na wartość 617 mln zł. Z kolei zysk operacyjny na poziomie 7,8 proc. jest wyższy o 0,4 p.p. niż rok wcześniej i wynosi aż 191, 2mln zł. Oznacza to wzrost r/r o prawie 49 mln zł na co składały się następujące powody:

a) Wzrost marży handlowej z tytułu większej sprzedaży +127mln zł

b) Wyższej marży handlowej z tytułu wyższej procentowo marży +23 mln zł

c) Wzrost kosztów sprzedaży i marketingu –100 mln zł

d) Wzrost kosztów zarządu – 4 mln zł

e) Wzrost salda na pozostałej działalności operacyjnej +3 mln zł.

W zasadzie na każdej pozycji spółka r/r zanotowała zauważalną poprawę. Jedyną pozycją wyłamującą się z tej tendencji były koszty sprzedaży i marketingu, które r/r wzrosły o 33 proc. co jest dynamiką przewyższająca o prawie 6 p.p. sprzedaż. W tym wypadku można domniemywać, że główną przyczyną był wzrost kosztów pracowniczych, które w 90 proc. są alokowane na koszty sprzedaży – są to bowiem koszty osób pracujących w sklepach oraz na centrach dystrybucyjnych. Wyniosły one bowiem 301,6 mln zł i były o 41 proc wyższe niż rok wcześniej. Koszty wynagrodzeń rosną zresztą od wielu kwartałów.

Szacunkowe obliczenia wskazują, że średnia płaca brutto w GK Dino wynosi ok. 4,4 tys. zł uwzględniając ZUS pracodawcy oraz pozostałe świadczenia socjalne i pracownicze. To zaś oznacza, że spółka zapewne została dotknięta ostatnimi podwyżkami płacy minimalnej w roku 2020 do poziomu 2,6 tys. zł (+350 zł). Podczas poprzedniej analizy szacowałem możliwe wzrosty wynagrodzeń z tytułu wzrostu płacy minimalnej na ok. 140 mln zł rocznie. Gdybyśmy przyjęli, że w analizowanym kwartale wynagrodzenia rosły zgodnie z dynamiką sprzedaży to otrzymalibyśmy mniej więcej różnicę na poziomie ok. 30 mln zł czyli trochę mniej niż moje szacunki (140/4=35 mln zł).

Nie zmienia to faktu, że w długim terminie wzrost kosztów wynagrodzeń jest niewątpliwie czynnikiem, który chyba (oprócz konieczności utrzymania wysokiego LFL) jest największym wyzwaniem dla spółki. Być może obecna sytuacja z pandemią oraz osłabienie siły rynku pracownika na pewien czas zahamuje ten proces, ale można zakładać, że zagadnienie to wcześniej czy później wróci.

Dynamika zysku netto była wyższa o ponad 8 p.p. od dynamiki zysku operacyjnego. Był to przede wszystkim efekt spadku kosztów finansowych (11,9 mln zł vs 15,3 mln zł rok wcześniej). Na pierwszy rzut oka może to być zastanawiające, w szczególności gdy weźmiemy pod uwagę, że zadłużenie odsetkowe netto r/r wzrosło o ponad 220 mln zł. Z drugiej jednak strony nie można zapominać o spadku wysokości odsetek od kredytów i pożyczek w wyniku obniżki stóp procentowych w kwietniu i w maju.

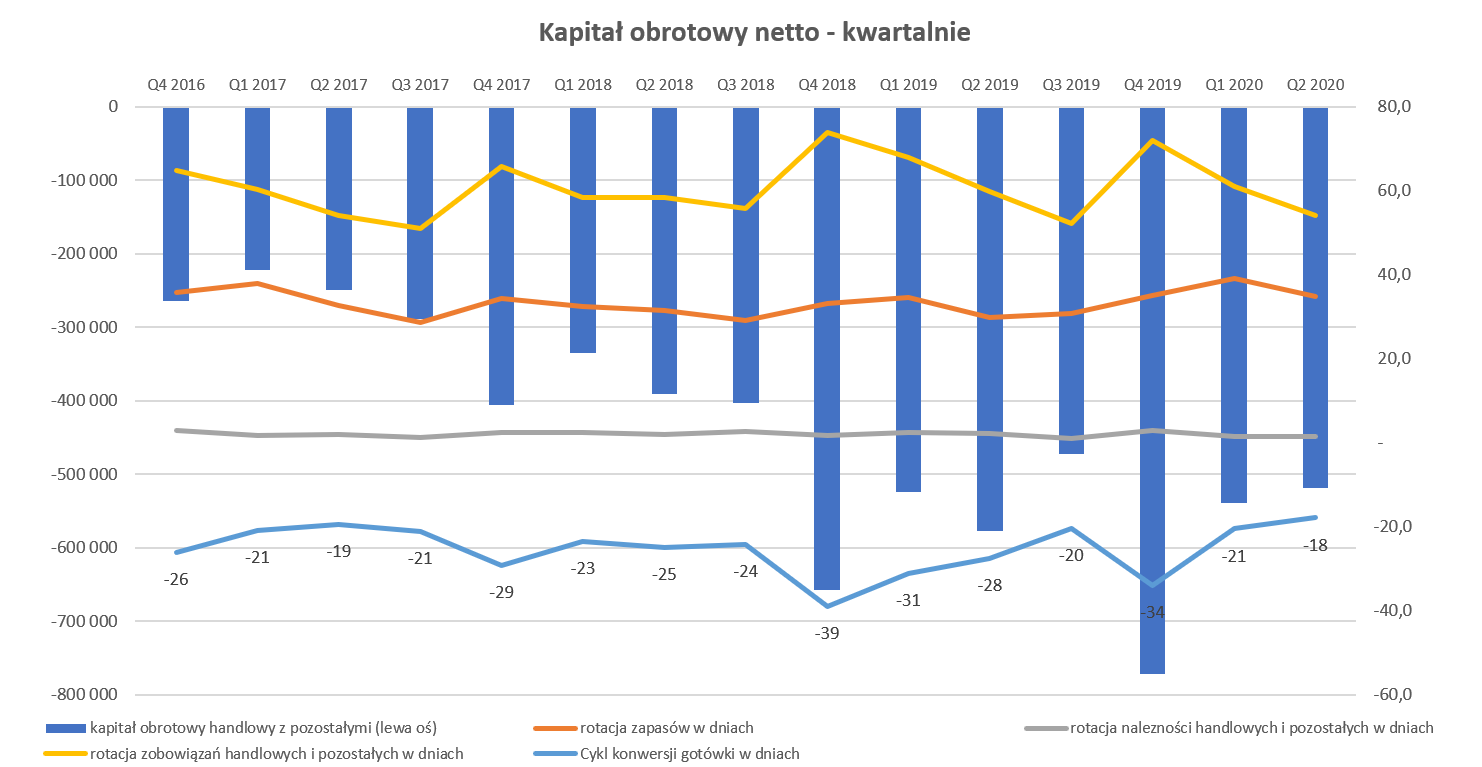

Kapitał pracujący sięga optimumAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino, ale jednocześnie pokazuje pewne zagrożenia.

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dniach przyjęto średnią stawkę VAT jako 15 proc. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

kliknij, aby powiększyćCykl konwersji gotówki w dniach wyniósł w drugim kwartale -18 dni i spadł o 10 dni w porównaniu do roku poprzedniego. Spółka, przy rotacji należności na poziomie 1-3 dni, praktycznie sprzedaje swoje towary za gotówkę co w wypadku sieci detalicznej nie jest niczym zaskakującym.

Rotacja zapasów wyniosła w analizowanym kwartale prawie 35 dni, czyli gorzej o 4,9 dnia niż rok wcześniej. Tutaj może się zapalić lampka ostrzegawcza, ponieważ dynamika r/r wyniosła ponad 45 proc., czyli istotnie (+19 p.p.) więcej od dynamiki sprzedaży. Nie jest to pierwszy taki przypadek ponieważ już podczas poprzedniego omówienia (q4 2019) zwracałem na to uwagę, a również w pierwszym kwartale sytuacja wcale nie była lepsza. Rotacja zobowiązań handlowych wyniosła 54 dni (5,7 dna mniej niż rok wcześniej). W tym wypadku można tylko zgadywać jeśli chodzi o powód obniżenia rotacji. Może to być spowodowane strukturą zakupów (choć skoro rośnie udział w sprzedaży artykułów przemysłowych to powinno to działać statystycznie wręcz odwrotnie), a być może po prostu osiągnięto już granice możliwości wydłużania terminów płatności.

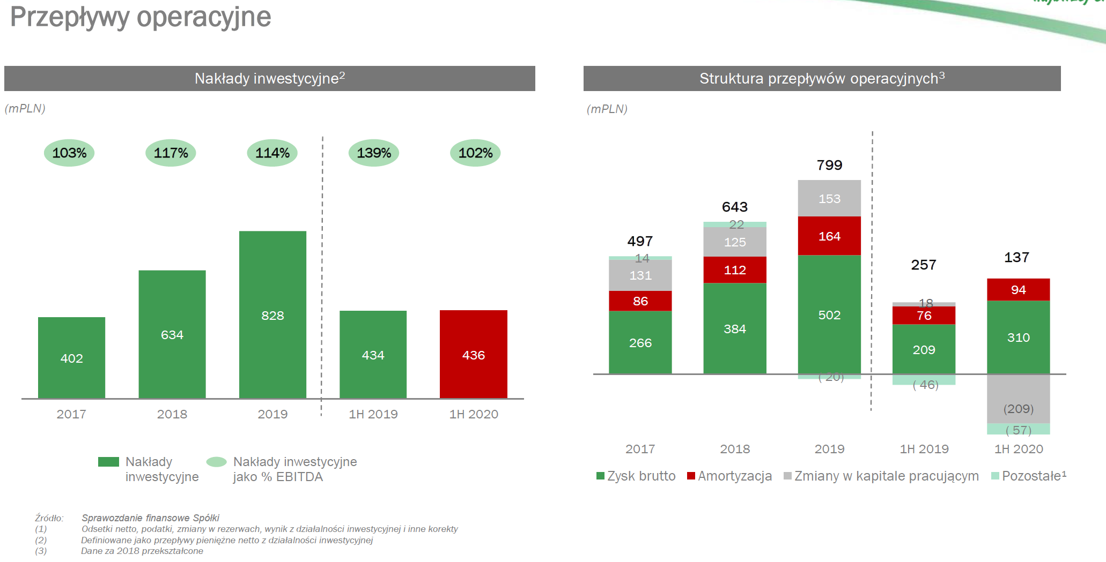

Wydatki inwestycyjne w pierwszym półroczu 2020 roku wyniosły 437 mln zł czyli porównywalnie jak rok wcześniej. Trzeba pamiętać, że w tych kwotach kryją się nie tylko koszty ponoszone na budowę sklepów, ale również centrów logistyczno-dystrybucyjnych oraz normalne wydatki inwestycyjne związane z zakupami dla centrali. Z warstwy opisowej wiemy, że w drugim kwartale 2020 roku ukończona została budowa piątego centrum dystrybucyjnego w Łobzie, a spółka dodatkowo podjęła decyzje o budowie dwóch kolejnych magazynów centralnych z terminem oddania do końca 2021 roku.

Ponieważ przepływy z działalności operacyjnej w ostatnich 12 miesiącach wyniosły 679 mln zł, a inwestycje wyniosły 829 mln zł to powstała dziura na ponad 150 mln zł, która została zasypana poprzez wzrost zadłużenia kredytowego o ponad 100 mln zł i spadek środków pieniężnych o niecałe 50 mln zł. Jeśli spojrzymy na operacyjny cash-flow za ostatni kwartał to wyniósł on 117 mln zł co jest wartością o ponad połowę mniejszą niż kwoty z analogicznego okresu roku poprzedniego. Wytłumaczenie jest tutaj bardzo podobne – jak powyżej czyli rotacja zobowiązań. Pamiętać należy, że z punktu widzenia rocznego cash-flowu kluczowy jest czwarty kwartał więc z wnioskami może należy jeszcze chwilę zaczekać. Jeśli jednak ktoś postawi tezę, że spółce będzie coraz trudniej uzyskać sytuację w której dodatnie przepływy operacyjne będą w bardzo znacznej mierze (przyjmijmy w 90 proc.) finansować wydatki inwestycyjne to nie będę specjalnie oponował.

Finansowy dług netto na koniec półrocza wyniósł 1,084 mln zł i w ciągu roku zwiększył się o 225 mln zł czyli o około 1/4. W efekcie wskaźnik dług netto / EBITDA wyniósł 1,3 czyli o 0,12 niżej niż rok wcześniej. Zdolność do obsługi zadłużenia mierzona wskaźnikiem pokrycia odsetek również nie wskazuje powodów do niepokoju i wynosił w ostatnim kwartale 10,9.

Obydwa wskaźniki generalnie w chwili obecnej wyglądają prawidłowo. Warto pamiętać o wartości bezwzględnej zadłużenia finansowego, które wynosi w chwili obecnej 1,4 mld zł (dług bez uwzględniania środków pieniężnych) przy rocznych kosztach finansowych (zdecydowana większość to odsetki) na poziomie 60 mln zł. Cały czas będę przypominał o tym, że Dino jest spółką handlową, która w dużym stopniu korzysta z kredytu kupieckiego a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźniki struktury finansowania aktywów zdecydowanie nie wyglądają podręcznikowo. Kapitały własne stanowią 40,4 proc. sumy bilansowej, a dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 63,6 proc. co wciąż nie pokrywa aktywów trwałych, które stanowią 76 proc. sumy bilansowej.

Podsumowanie i ocena sytuacji rynkowejO mocnych stronach a także ryzykach/zagrożeniach było już trochę podczas poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n... ), a ponieważ niewiele się zmieniło to odsyłam właśnie tam. Z nowych rzeczy nie wymienionych powyżej dodać można np. potencjalny wpływ podatku handlowego (0,8-1,4 proc.), zapisanego w projekcie ustawy budżetowej na 2021 rok. Po pierwsze jednak nie wiadomo czy na pewno ten podatek wejdzie w życie, po drugie w moim odczuciu wcześniej czy później zostanie po prostu przerzucony na klientów, czyli na nas. Podobnie stało się z podatkiem bankowym, którego koszty banki prosto zrekompensowały sobie poprzez podnoszenie różnego rodzaju opłat i zmniejszenie korzyści dla klientów.

Wskaźnikowa wycena spółki (C/Z – 43, C/WK – 11, EV/EBITDA 26) jest bardzo wysoka, podobnie jak i jej bezwzględna kapitalizacja na poziomie powyżej 20 mln zł. Warto jednak pamiętać, że spółka zawsze była wyceniana wysoko a wskaźnik C/Z wahał się w zakresie 25-50.

W przestrzeni medialnej pojawiły się nawet „głosy oburzenia” z strony jednej ze spółek Skarbu Państwa, która została zestawiona właśnie z Dino i okazało się, że jej kapitalizacja była niższa od tej sieci handlowej. Kapitalizacja tej spółki (mowa tutaj o PKN Orlen) w ciągu ostatnich 3 lat spadła o ponad połowę, podczas gdy wartość giełdowa Dino w tym samy okresie zwiększyła się o 270 proc. To jednak jasny sygnał jak postrzegana jest spółka i jej perspektywy.

O ile Dino wciąż będzie prezentowało dwucyfrowy wskaźnik LFL, otwierało nowe sklepy i trzymało jak do tej pory dyscyplinę kosztową to nadal nie można wykluczyć dalszych wzrostów kapitalizacji spółki. Inwestorzy będą przecież dyskontować możliwe sukcesy spółki w przyszłości. W końcu w 2016 roku zysk netto Dino wynosił ok. 150 mln zł, a obecnie zbliża się do 500 mln zł – spółka dokonała tego zwiększając sprzedaż w tym okresie o 162 procent. To jasno pokazuje jaką drogę przebyło Dino, a przecież już na koniec 2019 roku osiągnęło ponad 1,2 tys. sklepów, co w swojej strategii miało w celu 12 miesięcy później.

Na temat wyceny wskaźnikowej stworzono już wiele opracowań (

www.stockwatch.pl/wiadomosci/w... ) i dobrze wiemy, że wyceny giełdowe w dużej mierze dyskontują przyszłość. Jeśli spojrzymy na wskaźnik PEG (po szczegóły zapraszam do powyższego artykułu) to bazując na dynamice zysku netto z ostatniego kwartału (+40,3 proc. r/r) można stwierdzić, że kształtuje się on w okolicach jedności, co by oznaczało dość rozsądną wycenę jak na spółkę wzrostową. Oczywiście, zasadnym pozostaje pytanie, co się stanie z notowaniami Dino Polska, gdy przestanie tak szybko rosnąć. Wtedy kara może być dość sroga ponieważ spadek wskaźnika C/Z do poziomu 20 mógłby oznaczać przepołowienie kapitalizacji przy założeniu braku wzrostu zysku netto. Czy takie ryzyko jest realne to już każdy inwestor musi sobie odpowiedzieć na takie pytanie. Ja tylko dodam, że w w/w artykule (napisanym prawie dokładnie 2 lata temu) Dino jest podane jako jeden z przykładów spółki wzrostowej i ewentualnych ryzyk związanych z wyceną. Od tej pory spółka zwiększyła swoją kapitalizacją o ponad 100 procent, nic sobie nie robiąc z takiego ryzyka.

P.S. Oświadczam, że nie posiadam akcji Dino Polska w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.